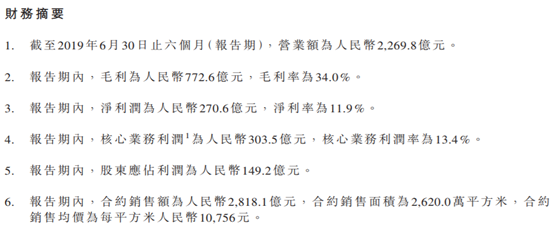

8月28日下午,中国恒大(03333.HK)发布了2019年中期业绩。公告显示,该公司期内实现的营业收入为人民币2269.8亿元(单位下同);同期核心业务利润为303.5亿元,核心业务利润率为13.4%;同期的净利润为270.6亿元,净利率为11.9%。

恒大集团是以民生地产为基础,文化旅游、健康养生为两翼,新能源汽车为龙头的世界500强企业集团,于2009年11月5日在香港联交所主板上市。

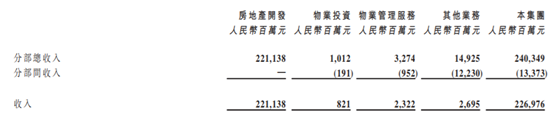

该公司的业务主要通过四个业务分部开展:房地产开发、物业投资、物业管理及其他业务。其他业务主要包括新能源汽车业务、酒店运营、金融业务、互联网业务、健康业务及投资业务。

具体而言,期内,物业发展部份收入下降25%至2211.4亿元,占总营收的比例为97.43%。下降主要由于按照销售合同约定的交楼限期,须在报告期内交楼的面积减少,报告期内安排的交楼面积比2018年同期减少25.8%。

同期投资物业收入为8.2亿元,增长76.6%,主要由于我们的投资物业的出租面积增加,租金收入相应增加。

报告期内,物业管理收入达23.2亿元,较2018年同期上升24.1%。主要由于本集团于报告期内提供管理服务的面积增加。

报告期内,其他业务实现的收入则是26.95亿元。

另外,该公司期内的毛利为772.6亿元,较2018年同期减少29%。中国恒大表示,报告期内毛利减少主要由于交付物业面积较2018年同期减少25.8%。每平米的物业平均销售价格与2018年同期基本持平,所以收入减少,相应的利润减少。报告期内的毛利率为34%,比2018年同期下降2.2个百分点。主要因为所交付物业的建安成本、土地成本和利息都有所上升。

销售及营销成本方面,该上市公司期内的销售及营销成本由2018年同期的93.3亿元上升至101.5亿元,增长8.8%。报告期内,合约销售及营销成本与合约销售额的比率为3.6%,较2018年同期的3.1%上升0.5个百分点,主要因应市场环境,增加了广告和市场推广投入,以推动销售。

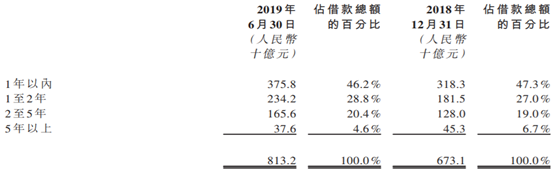

借款方面,截至2019年6月30日,公司的借款为8131.7亿元,其中还款期在1年以内的有3758亿元,占借款总额的46.2%。

值得注意的是,中国恒大在今年上半年共计购得土地储备79幅,并就现有14个项目进一步购买周边土地,新项目均衡分布于南京、太原、昆明、重庆等城市。新购土地储备建筑面积4449万平方米,平均成本1699元/平方米。

截至2019年6月30日,中国恒大总土地储备项目864个,分布于中国232个城市,覆盖了几乎全部一线城市、直辖市、省会城市及绝大多数经济发达且有潜力的地级城市,总规划建筑面积3.19亿平方米,土地储备原值为5227亿元。

分城市来看,其中一二线城市土地储备原值达3455亿元,占比66.1%,平均楼面地价2032元/平方米,三线城市土储原值为1772亿元,占比33.9%,平均楼面地价1191元/平方米。

上述土地储备原值中,未付款金额为905亿元,其中2019年下半年到期应付157亿元,2020年到期应付350亿元,2021年及之后到期应付398亿元。

报告期内,公司新开工面积3511万平方米,同比增长11.6%。于2019年6月30日,公司在建项目772个,在建工程面积1.37亿平方米,分别较2018年底增长8.1%及1.7%;竣工面积为3336万平方米。

今年上半年,中国恒大有694个项目实现交楼,交楼金额2211.4亿元。

合约销售均价方面,报告期内,公司实现合约销售金额2818.1亿元,合约销售面积2620万平方米;而合约销售均价则持续上升至约1.08万元/平方米,为历年来最高水平。

数据显示,报告期内,销售金排名前三的省份为广东省、江苏省、四川省,销售金额分别为291.99亿元、191.64亿元、176.23亿元,占总销售金额的占比分别为10.36%、6.8%、6.25%。

从地产行业整体情况来看,今年上半年,全国商品房销售额7.07万亿元、同比增长5.6%,商品住宅6.13万亿元、同比增长8.4%;库存持续下行,期末待售面积5.02亿平方米、同比减少8.9%,商品住宅待售面积2.32亿平方米,同比减少15.2%;十强房企合约销售市占率达到29.1%,同比提升3.7个百分点。

面对纷繁复杂的国内外形势和行业竞争,中国恒大完成了新能源汽车全产业链布局,并大力发展了旅游、大健康产业。而该公司凭借民生地产为基础,文化旅游、健康养生为两翼,新能源汽车为龙头的多元化布局也取得了不错的成绩。

上半年,中国恒大集团于《财富》世界500强排名升至138位,较2016年首次上榜的496位大幅跨越了358位。