机构:天风证券

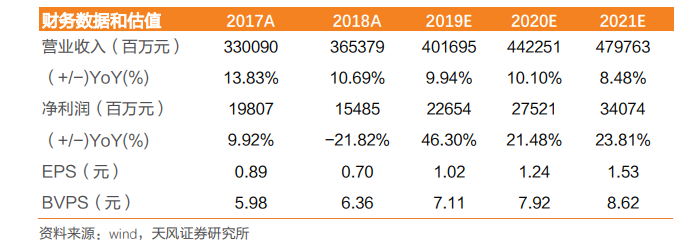

投资建议:中报利润高增长主要得益于减税利好政策影响。2019年手续费率下降趋势明确,但上半年受灾害及分母(已赚保费)下降的影响,综合成本率上升。我们预计下半年将迎来下降拐点,全年利润较快增长可期。考虑到减税政策利好,将2019-2021年EPS预测调高至1.02/1.24/1.53元(2019-2020预估原值为1.01/1.27元),YOY+46%/22%/24%。目前股价对应PB(MRQ)为1.12倍,处于低位,仍有较大提升空间,“买入”评级。核心业绩:中国财险中期业绩基本符合预期。2019年上半年净利润168亿,同比增长39.1%,其中Q2单季同比增长65.9%;净资产较年初增长12.4%。非年化ROE为11.2%,同比提升约2.3pct。保费收入同比增长15.1%,快于其他同业;综合成本率97.6%,同比提升1.6pct。

1)利润高增长主要得益于减税利好政策影响。剔除2018年所得税汇算清缴金额42.3亿,净利润同比增长4.1%,Q2单季同比增长4.5%。投资方面,总投资收益117亿元,同比增长6.6%。

2)非车险保费占比提升。保费收入同比增长15.1%,由非车险高增长带来,保费市场份额较上年末提升2.1pct。车险保费同比增长4.1%,非车险保费同比增长31.4%,占比46.0%,同比提升5.7pct。其中,意外伤害及健康险、农险、责任险、信用保证险同比增速分别为+41.0%、+18.0%、+32.5%、+115.3%,增长较快。信用保证保险快速增长得益于个人信用贷款保证保险产品的快速发展。非车险业务有一定的季节性,预计后续增速会有所放缓。

3)综合成本率有所提升,由赔付率提升带来。综合成本率97.6%,同比提升1.6pct。其中,费用率32.9%,同比下降1.9pct,主要得益于手续费下降(保单获取成本净额同比下滑15.5%)。赔付率64.7%,同比提升3.5pct,受灾害及分母(已赚保费)下降的影响。车险、农险、信用保证保险等赔付率同比提升,其中农险赔付率75.9%,同比提升13.1pct,主要受暴雨等重大自然灾害及非洲猪瘟等疫情影响。意外伤害及健康险、责任险等赔付率同比下降。

风险提示:商车费改深化使车险保费和利润承压;综合成本率改善未及预期。