一、事件

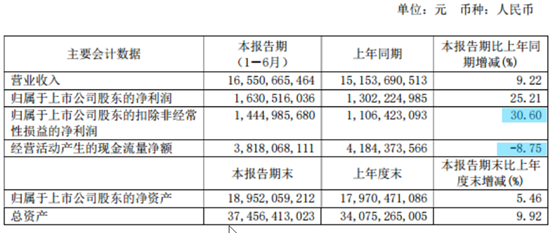

青岛啤酒股份(0168.HK)公布2019年中期业绩,实现啤酒销量473万千升,同比增长3.6%;实现营收约人民币165.51亿元,同比增长9.22%;归属于上市公司股东的净利润约16.3亿元,同比增长25.21%;基本每股收益1.207元。

二、点评

2019H1业绩整体超预期。

2019年H1啤酒市场平稳发展,消费结构升级,上半年实现啤酒产量1,948.8万千升,同比微增0.8%。

从产品端看,主品牌青岛啤酒销量236万千升,同比增长6.3%,继续保持在国内中高端产品市场的竞争优势。 主品牌产品和其他产品收入占比约3:2,公司发力青岛品牌,重点突破高附加值中高端品类,推动了均价和收入提升。

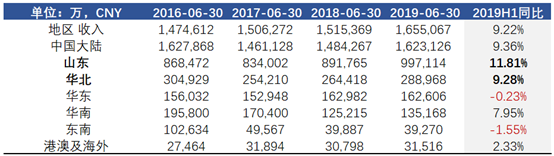

从区域市场看,公司的销售区域以山东为核心向全国辐射,在大本营山东优势明显,2019年提价助力收入、毛利占比提升;华东、东南竞争激烈,净利润处于亏损状态,但毛利率提升迅速,2019H1分别同比增长4.6%、3.5%;华南市场产品结构较为高端,受华润、百威影响较大。

从费用看,2019年是体育小年,但却出现比2018年世界杯时期广告宣传费投放还要多的情况,销售费用为29.89亿元,同比增长10.86%。主要是因为啤酒有重量大、运费高的特征,因而销量增加意味着增加了物流费用(同比提升0.74%),以及更多的人力成本和广告费用。

经营活动产生的现金流量净额38.18亿元,同比下降8.75%。主要原因是购买商品、接受劳务支付的现金同比增加所致。

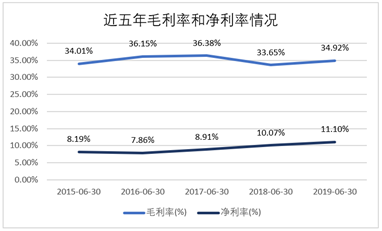

从成本端看,营业成本99.12亿元,较上年同期增长7.89%。公司成本结构中,玻璃瓶、易拉罐、麦芽合计占比约60%。2019H1公司毛利率同比增长1.27%至34.92%。其中原因就是原材料价格上涨,导致吨成本提升了4.2%,同时,公司提升了5.4%的吨价,提价幅度大于成本。

2019年4月开始增值税税率从16%下调到13%,同时当期递延所得税抵减额增加33.4%,所得税率同比降低0.66%。

可以看出这一轮公司盈利驱动因素更多来自于产品结构调整和提价,加上税费调整,促使它2019H1收入、净利润分别同比增长9.22%、25.21%。

受需求稳健增长、供给端不足的影响,2019年下半年玻璃瓶采购价涨幅预计维持中个位数; 2018年打包易拉罐价格开始下行,预计下半年将持续;麦芽公司有一定储量,这一块成本影响有限。

2019年H1,“青岛啤酒”以人民币1637.72亿元的品牌价值,连续16年蝉联中国啤酒行业品牌价值第一;公司第二啤酒品牌“崂山啤酒”的品牌价值亦达人民币327.09亿元。稳固的品牌价值,使得公司更有议价权。

国内啤酒业的“军阀割据”将持续,随着国内消费能力持续提高,高品质啤酒需求量预期会增加,相反,运输半径的局限会弱化。青岛啤酒主打中高端,正在施行 “1+1”的品牌战略,随着结构化调整深入,较高的产品价格可以覆盖更大的市场范围,运输半径局限减弱,最后促使增量。或许这是市场青睐它的原因,早盘已飙升11.46%至53.5港元。

当前啤酒板块整体估值为47x。青岛啤酒今年仍存在提价可能性,预计公司吨酒价有约4%左右的提升空间。我们给予青岛啤酒估值34x 2019E,目前估值合理。