2018年在香港成功上市的有四家城商银行,包括:泸州银行、九江银行、江西银行和甘肃银行;进入2019年又有两家银行递交上市申请:晋商银行和贵州银行;其中,晋商银行从2月递表到6月底启动招股,中间仅用4个月时间,即将顺利完成整个上市过程。

晋商银行港股代码为2558.HK,全球发售共发行8.6亿股H股,其中90%用作国际发售,余下10%在香港公开发售,预计7月18日在香港联交所主板上市。

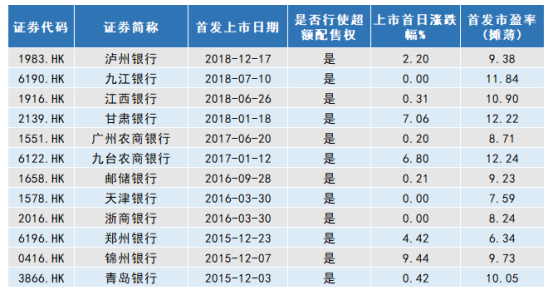

上市首日表现如何无法预测,但笔者归纳已上市银行股过往上市当日表现,或可有所借鉴:(下图为2018年香港上市银行的首发募集资金总额及上市首日表现)

作为代表山西省唯一的省级法人城商行——晋商银行,究竟成色如何,我们从最直观的财务数据来一窥究竟。

通常来说,看金融行业标的,市场一般会通过三个维度和几大硬性指标去判断,其一是公司的盈利能力,即净利润增长情况,以及公司是否具备多元化盈利模式的增长前景;其二是面对多变的经济环境,公司的抗风险能力,以及决定财务结构的稳定性的指标,包括负债率情况;其三是银行业最为核心的资产质量情况。

先来看盈利状况。

一、业务结构持续优化,盈利能力增长确定性增强

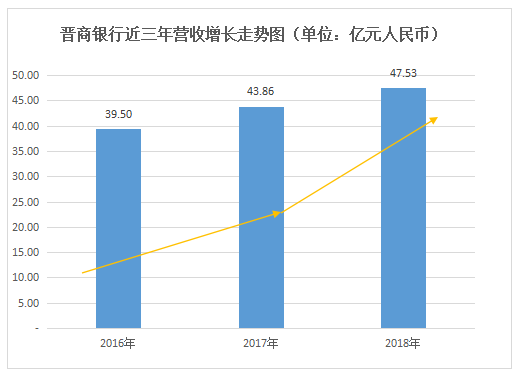

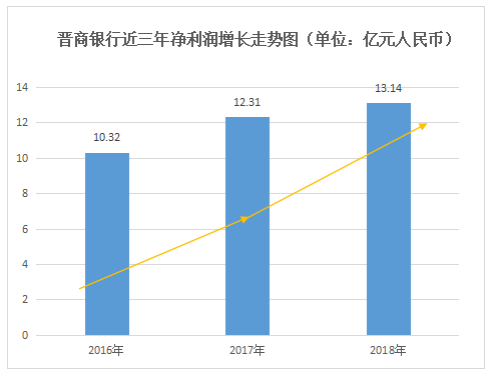

根据招股书披露,截至2018年年底,公司营业收入为47.5亿元,同比增长8.4%;归属股东净利润达到13.1亿元,同比增长约计6.5%。

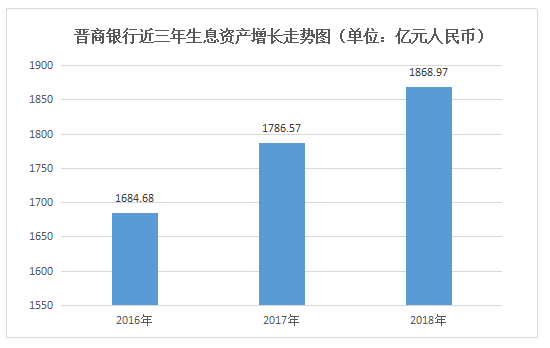

近三年晋商银行盈利数据不断增长,截止至2018年底,公司营业收入复合增长率达到9.7%至47.53亿元人民币(单位下同);净利润复合增长率达到12.8%至13.14亿元;平均资产回报率保持平稳在0.61%-0.65%之间;成本收入比也稳定下降了3.5%至35.75%。(如下图)在业务良好发展态势推动下,晋商银行业绩保持稳定增长趋势。

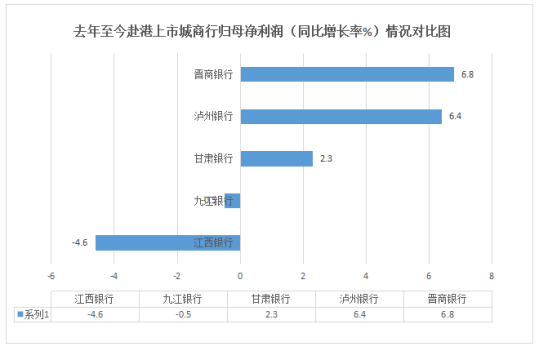

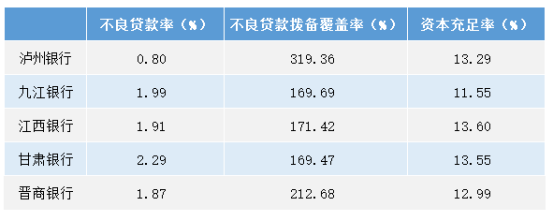

对比2018年上市的四家城商行,晋商净利润增速第一,过往盈利能力优势明显(如下图)。

分析其持续上涨的原因,先看业务结构:我们知道,生息资产占比银行总资产的数据可以看出银行的盈利能力,产生利息收入资产的多少能够直接影响银行的运营。那么晋商银行如何?

据市场资料披露,晋商银行生息资产日均余额保持5.3%的年均复合增长率,其中,主要来自发放贷款和垫款的稳定利息收入快速增长。从2016年至2018年末,由约682亿元增长至约1056亿元,年复合增长率达到24.4%;相对的金融投资部分得到缩减;稳定性利息收入的增加和浮动性收入的减少,在一定程度上加大了晋商银行的财务稳定以及未来收入增长的确定性。

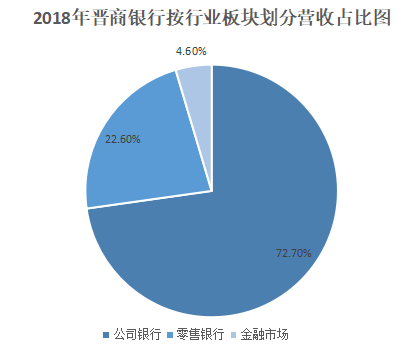

再从业务类别上看,晋商银行主要业务分为公司银行、零售银行、金融市场和其他业务;公司银行业务占收入占比为72.7%为银行主要业务板块,其中增长最快的为零售业务,2018年零售业务收入增速达到66.7%,占收入比重已上升至22.6%。(如下图)

零售业务的持续增长有望成为刺激晋商银行业绩增长的又一推动力。截止至2018年底,零售业务收入达到10.74亿元,近三年保持年均复合增长率为23.9%,据招股书披露,晋商银行在零售业务上的增长主要由于公司采取多元化零售贷款、存款创新产品、特色银行卡以及多样化手续费和佣金产品服务获得;由此可见,随着产品线的丰富和多样化的优质服务的提升,零售业务还将会促进银行吸收存款能力,良性循环之下成为近年增长的另一动力。

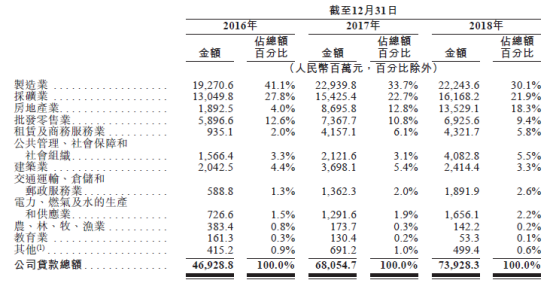

其中,由于贷款业务是银行的主要业务,我们从晋商银行的贷款投向来看,截至2018年年底,公司前五名贷款客户的行业为制造业、采矿业、房地产业、批发零售业、租赁及商务服务业,分别占贷款总额的30.1%、21.9%、18.3%、9.4%及5.8%。

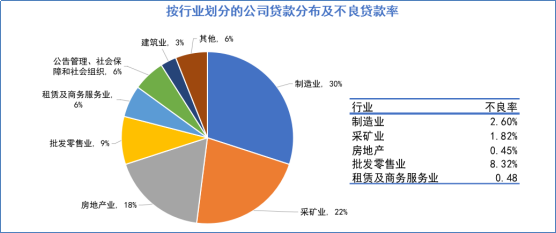

受到山西产业特色的影响,晋商银行投入贷款占比最大的为其具有区域特色的制造业和采矿业,但我们亦看到公司在考虑过往不良率情况,积极为优化产业结构做出的行业投入调配,从而达到提升资产质量的目的。接下来看看晋商银行的资产质量和负债端情况。

二、资产质量水平具同业竞争力,负债端安全性增强

银行资产质量的核心指标是不良率和逾期贷款指标。

晋商银行从2016年到2018年,公司加大了房地产业的贷款占比,并且减少了批发零售业占比,因为根据过往情况(如下图),房地产和批发零售的不良率分别为0.45%和8.32%;这么看来,公司加大优质资产投入减少不良率,及时对行业投入做出结构性调整优化,这或会对长期资产质量产生正面影响。

截至2018年12月31日,晋商银行逾期贷款25.52亿元,占贷款总额比重为2.5%,不良贷款率为1.87%,对比港股上市城商行,晋商银行逾期贷款占比处于较低水平,而不良贷款率同样在香港上市城商行中处于中低水平。对比去年赴港上市的城商行,晋商银行资产质量在香港银行股中优势明显。

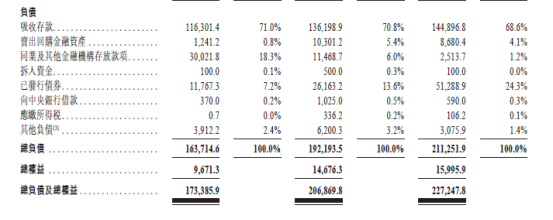

再看负债情况:截至2018年底,从下图可见,公司负债结构中,占比最大的是存款,占负债总额比重为68.6%,其中同业负债占比重仅5.3%,这说明晋商银行对同业依赖程度较低,这意味公司的负债端在行业中也具备较高的竞争力。

总体来看,从晋商银行盈利能力、资产与负债三维度来看,公司整体安全边际处于行业中上水平,在目前行业态势下有利于公司获得投资者信赖,有利于对企业长期走势形成利好。

三、结语

近年,国内银行纷纷登陆A股和港股市场,其目的在于通过上市募集资金,提升资本充足率,优化财务指标提高抗风险能力,以及对实体经济发展的支持力,进而增强综合竞争力。而据公告披露,晋商银行募资将用于强化资本基础,战略目标是服务和助推山西省经济发展,成为一家机制科学、特色鲜明、风控到位、市场覆盖全面的精品区域性上市银行。

随着经济环境走好,市场普遍预期今年金融市场将会强于去年,而银行业首当其冲得到利好,晋商银行此时成功上市,其市场表现有望得到追捧,值得关注。