靠代工起家,一步步做出自己的品牌,并在国际市场上占有一席之地,这家厨具公司终于要登陆港交所了。

格隆汇获悉,近日港交所网站显示,卡罗特(商业)有限公司(下称“卡罗特”)通过聆讯,联席保荐人为法国巴黎证券(亚洲)有限公司及招银国际融资有限公司。

卡罗特是全球厨具品牌,总部位于浙江杭州,公司产品涵盖基本的锅碗瓢盆到设计精良的餐具及饮料容器等。

公司2007年成立,靠代工起家,并于2016年推出“卡罗特(CAROTE)”品牌,如今产品已在中国、美国、西欧、东南亚及日本等19个地区市场实现销售。

卡罗特自有品牌产品,图片来源:淘宝截图

01

卡罗特创始于2007年,当时由吕伊俐的母亲李惠平和章国栋的父亲章之慧创立卡罗特的主要附属公司之一浙江卡罗特。

目前章国栋及吕伊俐夫妇是公司的控股股东及执行董事。截至最后实际可行日期,章国栋及吕伊俐透过多家中间实体(即YiliCapital、GuodongCapital、YiliInvestment及CaroteCM,统称「中间股东」)持有及控制公司合计99%已发行股本。

公司股权结构,来源招股书

成立之初,卡罗特主要为海外品牌提供OEM服务。2013年,公司意识到市场需求,转而专注于发展ODM业务。

2016年是公司的里程碑。凭借多年从事ODM业务获得的专业知识及对客户偏好的见解,公司推出自有厨具产品品牌“卡罗特(CAROTE)”,战略性地进军在线零售领域,成为公司发展过程中的一个重要的转折点。

卡罗特业务模式由五大元素组成,通过直接触达客户,公司能够快速获知市场需求。从基本的锅碗瓢盆到设计精良的餐具及饮料容器,卡罗特定期更新产品阵容,推出新产品及改善产品,以保持客户黏性。

卡罗特业务模式由以下五大元素组成,来源招股书

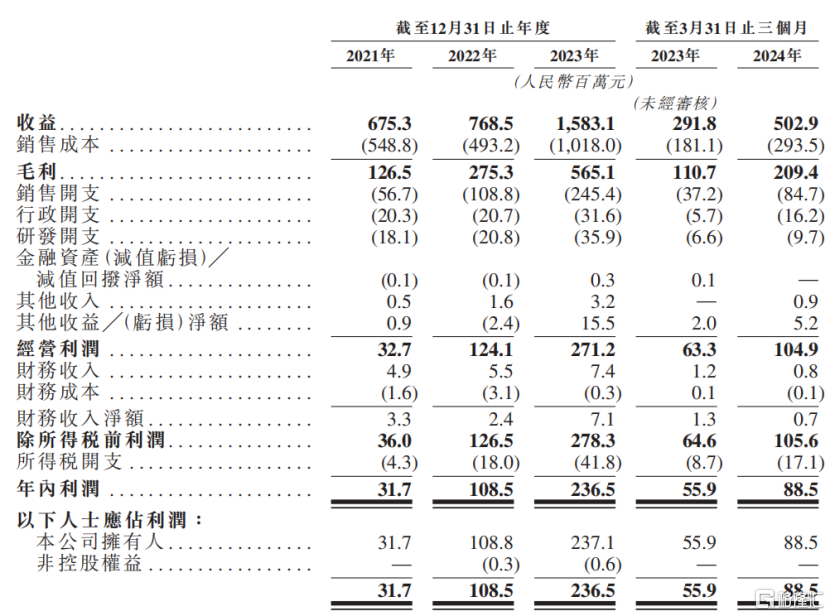

2021年、2022年、2023年及2024年1-3月(简称“报吿期”),公司收益分别为6.753亿元、7.685亿元、15.831亿元、5.029亿元;

同期净利润分别为3170万元、1.085亿元、2.365亿元、8850万元。

报吿期内公司毛利率分别为18.7%、35.8%、35.7%、41.6%,整体呈上升趋势,主要因为自有品牌业务占比的提升,品牌业务的毛利率整体高于ODM业务。

卡罗特财务概况,来源:招股说明书

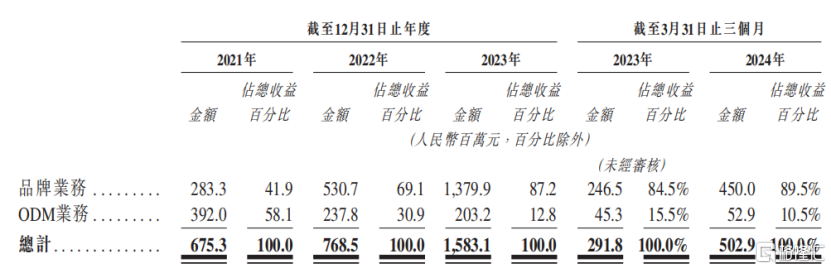

从业务结构来看,卡罗特的收益主要来自品牌业务,其次是ODM业务。报吿期内,自有品牌业务收益占比从41.9%提升到89.5%。

2021年后,公司凭借努力扩张,自有品牌业务收益由2021年的2.83亿元大幅增至2023年的13.8亿元,复合年增长率达到120.7%。

按业务分部划分的收益明细,来源招股书

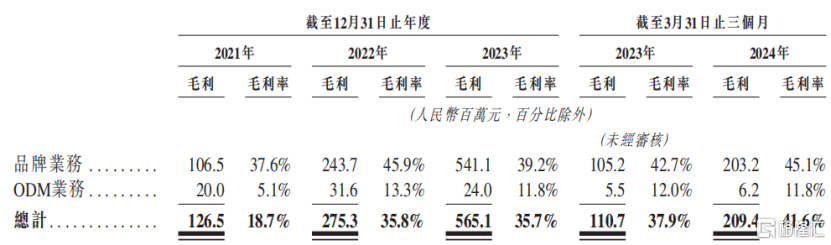

2021年至2022年,品牌业务毛利率增加主要是由于炊具的平均销售成本下降,这主要归因于随着购买量的增加,公司对供应商的议价能力提升。2022年至2023年品牌业务毛利率下降主要是由于调整定价策略,侧重于高性价比产品,以抢占市场份额。

按业务分部划分的毛利及毛利率明细,来源招股书

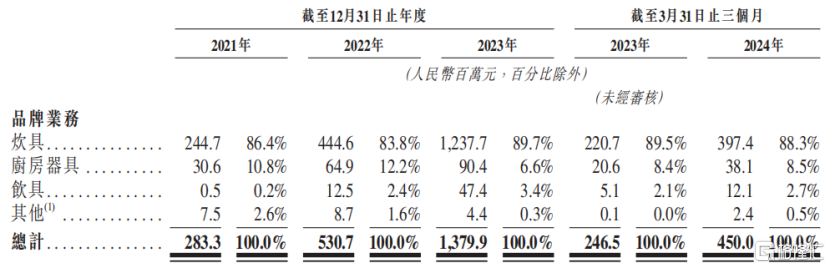

公司品牌业务的各主要产品类别(即炊具、厨房器具及饮具)都实现了增长。

炊具是公司的核心业务,营收占比超过了80%。报吿期内,炊具收益由2021年的2.45亿元增至2023年的12.38亿元,复合年增长率达到124.9%。

按产品划分的品牌业务收益的明细,来源招股书

02

卡罗特的自主品牌采用直面消费者(DTC)的销售模式,在此模式下能够直接与终端客户沟通,获取不同市场消费者的偏好和反馈形成数据库进行多维度的市场分析和研究,进而快速响应客户需求并推出最适合各个市场的产品。

凭借在厨具行业的丰富经验及消费者洞察,卡罗特定期推出新产品,以满足不断变化的客户需求。报吿期内,公司分别推出520个、1305个、1374个及361个SKU的自有品牌产品。

公司主要基于对行业的了解和对产品的市场需求预测作出采购决策及存货管理。这要求公司不断改善产品并推出新产品,以满足不断变化的消费者偏好;需要公司有效管理存货、维持最佳存货水平。

生产端,卡罗特主要依赖第三方生产产品。报吿期内,公司合作的供应商超过了500家,相当于由500多家工厂构成了一条柔性生产线。

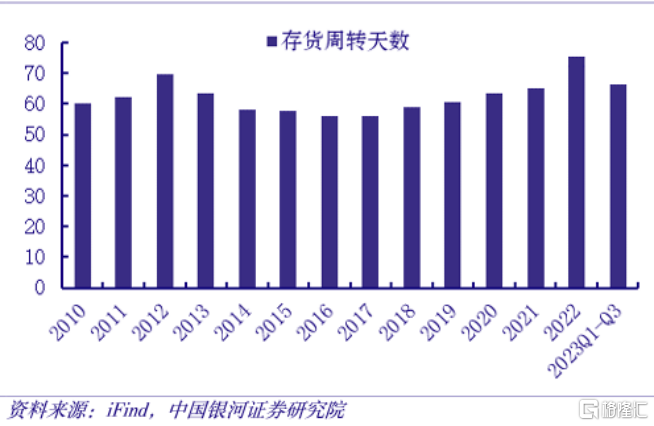

得益于此,卡罗特存货平均周转天数分别为17.5天、26.9天、27.0天及32.3天,低于家电行业平均60天的存货周转时间。但是趋势上有所上升,未来可能会面临一定的挑战。

家电行业平均存货周转天数,来源中国银河证券研究院

报吿期内,公司品牌业务线上销售占比超97%。完善的销售渠道是品牌业务扩张的关键,尤其对于在线零售商向国际市场扩张至关重要。

卡罗特已建立快速扩张的全球销售网络,策略重点为电商业务。公司的策略包括与中国、美国、西欧、东南亚及日本等主要国际市场的领先在线平台合作,确保产品在全球供应。自公司的品牌产品2017年首次进入国际市场以来,在线业务已扩展至涵盖19个地区的48家自营网店。

例如,在中国,公司与天猫及京东等在线平台合作;而国际上,与亚马逊、沃尔玛、乐天、Qoo10、Shopee、

当然,未来公司如果无法维持与电商平台的合作或电商平台流量减少,那么势必会影响到业务的稳定开展。

卡罗特的总收益大部分来自国际业务,报吿期内,中国内地以外市场的收益分别占同期总收益的74.6%、64.0%、79.3%及82.2%。

按地理位置划分的品牌业务收益明细(仅品牌业务部分,不含ODM),来源招股书

2023年的全球厨具行业市值为1070亿美元,是最大的消费领域之一。

根据灼识咨询报吿,按2023年的零售额计,卡罗特在中国排名第四,在美国排名第二,在西欧排名第三,在东南亚排名第二,在日本排名第三。

全球厨具行业市场规模,来源招股书

不过客观而言,较高的海外业务可能容易受到美国贸易政策变化的影响。尤其是在中美政治或经济关系严重恶化的情况下,政策可能面临变化。

近年来,美国政府已采取措施限制与中国的贸易,影响进口关税、数据传输及知识产权保护等领域,贸易紧张局势的任何进一步升级都可能对公司海外销售产生负面影响。

03

综合来看,卡罗特凭借快速推出SKU的能力和海外线上渠道完善,近年来业绩增长较快,海外销售收入更是增长亮眼,这一方面说明公司的品牌被海外客户所认可;另一方面,这也可能使公司面临一定的国际贸易政策的风险。