本文来自格隆汇专栏:国君宏观董琦,作者:董琦、黄汝南、刘姜枫

导读

预计2024年基建投资增量资金在1.5万亿左右,对应基建投资增速约8%,主要由增发国债资金所贡献,利好水利、城市公共设施、高标准农田等。适度限制12个高债务风险省区市举债的目的是解决过去十余年来基建投资与经济总量不匹配的矛盾,未来这些地方可能有更多符合高质量发展方向的产业投资来替代基建投资;极端情形下,即使12个省区市24年基建投资0增长,对GDP的拖累也仅有0.1个点,整体影响有限。

摘要

1、预计2024年基建投资总增量资金1.5万亿左右,对应基建投资增速8%左右:

1)预计一般公共预算收入增量资金1.5万亿,用于基建的增量资金约2000亿;

2)预计新增赤字增加1万亿,用于基建的资金增加1400多亿;

3)2023年增发1万亿国债大部分要在24年形成实物工作量,按照100%用于基建,增量资金即为1万亿;

4)预计政府性基金收入下降6400亿,对应基建资金减少1280亿;

5)新增专项债增加1000亿,用于基建的增量约为650亿;

6)新增银行贷款增加1.7万亿,用于基建的增量资金约为1800亿。

2、基建投向来看,交通、电力等前期高增行业增速可能有所回落,水利、城市公共设施、高标准农田等领域增速可能加快。交通、电力等是前期专项债重点支持的领域;随着专项债资金扩容受限,2024年基建增量资金中增发的国债将占据2/3,其主要投向的水利、城市公共设施和高标准农田等方向预计增速将边际提升。

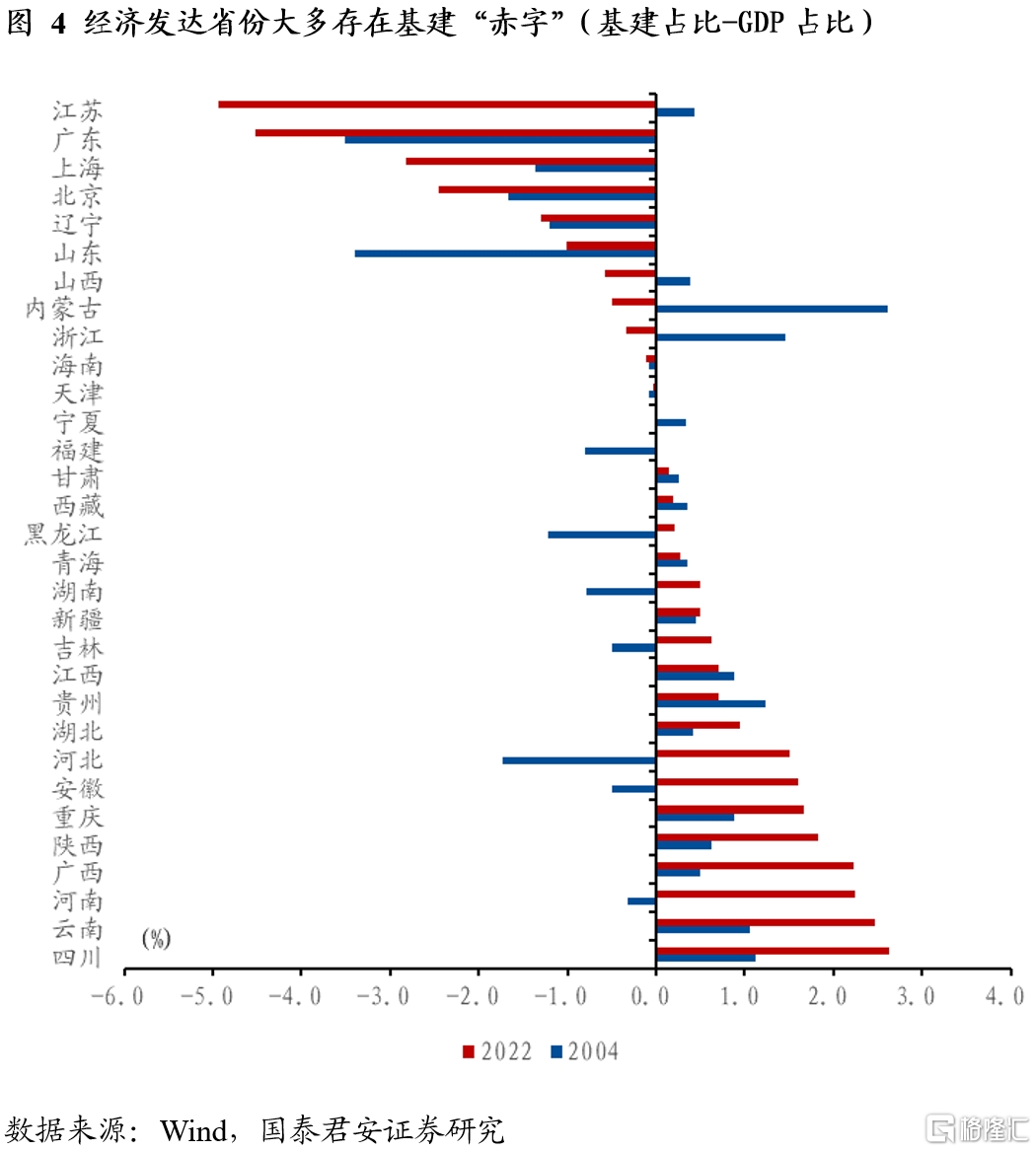

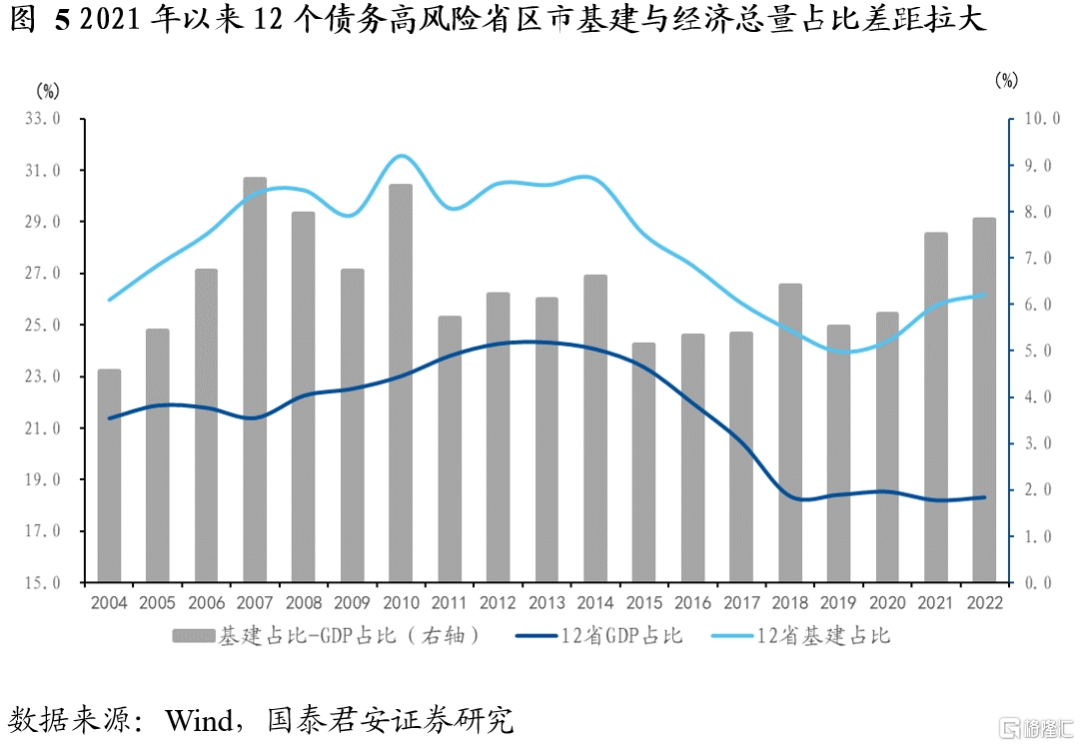

3、部分债务负担较重的省区市可能面临举债限制。过去十几年部分地区基建投资占比超过了其经济总量占比,出现基建“盈余”,东部经济发达地区则出现基建“赤字”,有必要优化基建投资的区域结构。

4、举债限制对2024年投资和GDP影响有限:

1)12个举债受限的省区市的基建投资也可能由本地区效率更高的产业投资所替代,对总的固定资产投资的影响不大;

2)假设12个举债受限的省区市在2024年基建投资0增长,且没有其他增量投资来替代,对GDP预计仅有0.1个百分点的拖累,整体影响有限。

5、风险提示:地方政府债务风险暴露超预期;投资拉动经济增长的乘数效应不足。

注:本文来自国泰君安发布的《【国君宏观】结构调整下的基建投资——“2024年经济展望系列”之五》,报吿分析师:董琦、韩朝辉

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。