本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

12月资金利率中枢边际回落;而历史上市场利率的下行拐点往往早于政策利率降息,主要由于央行增强政策利率的指导效力,以及市场利率提前定价经济弱预期。当下PMI持续位于荣枯线下而信贷修复节奏偏慢,通胀低迷推升实际利率,人民币币值逐步稳定,12月8日政治局会议对宏观政策表述积极,降息、降准等总量工具的内外条件或有所改善。

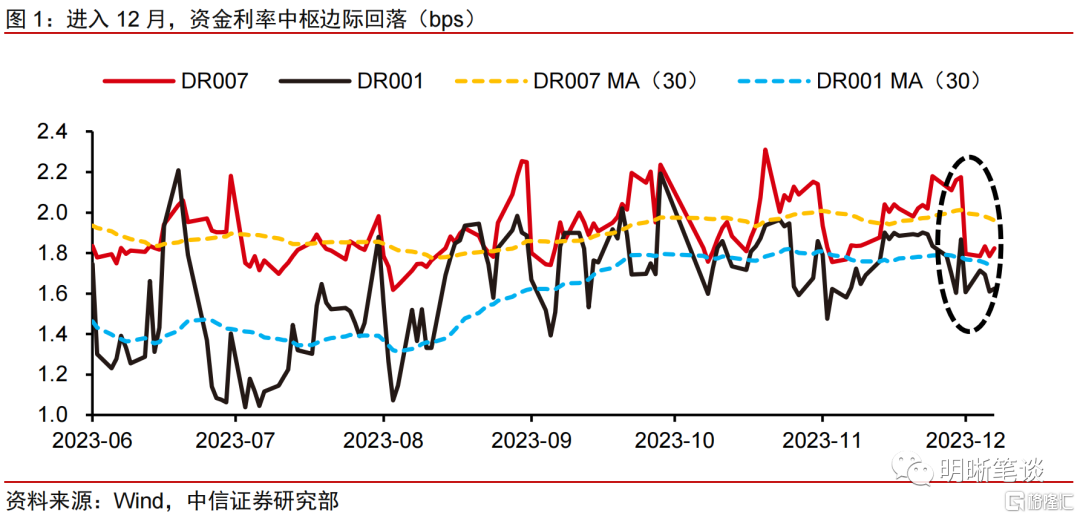

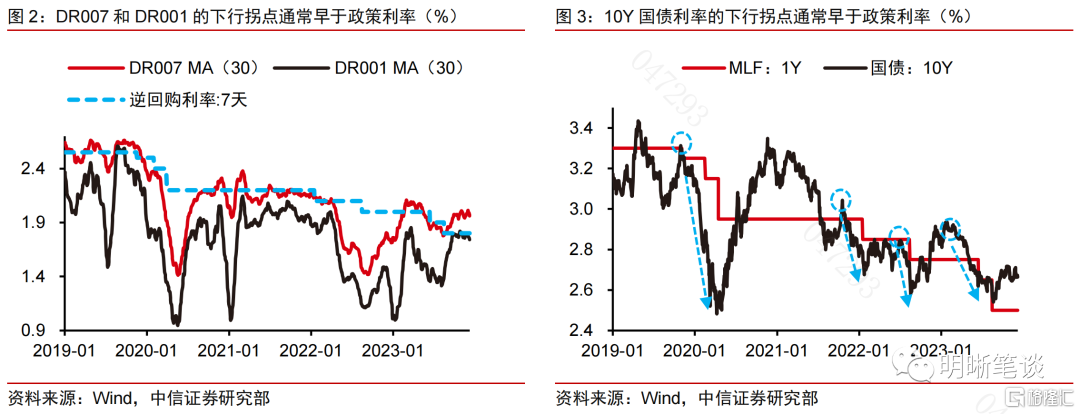

12月资金利率中枢边际回落,而历史上市场利率的下行拐点往往早于政策利率降息。12月以来,7天利率回落至1.8%附近小幅波动,而隔夜利率则回落到了1.6%和1.7%的区间,相较于前两个月月初资金利率的波动更小且维持在低位的时间略久。回顾2019年末以来的这一轮降息周期,不难发现10Y国债利率下行的拐点多数出现在降息之前,而资金利率中枢的拐点也往往早于逆回购利率调降的时点,其中隔夜利率的提前反映要更为明显。

市场利率先于政策利率下行的原因大致有以下两点:(1)央行随行就市,在市场利率降低后主动降息以增强政策利率对前者的指导意义,这一点在2022年8月的央行量减价降的MLF操作中有较多体现。(2)市场利率本身定价了经济基本面弱预期,因此领先于政策变量,这一点更多体现在10Y国债利率的走势上。

综合来看,当下宏观环境或已具备降息的条件:(1)PMI维持荣枯线下,信贷需求修复有限,亟需政策支持。(2)通胀持续低迷,推升实际利率进而限制融资需求修复。(3)人民币币值趋于稳定,海外紧货币预期缓解的环境下我国降息的外部制约或有所改善。(4)12月8日政治局会议提及强化逆周期和跨周期调节,稳健货币政策或仍有发力空间。总体而言,综合市场利率走势和当下的宏观、政策环境,不排除后续降息、降准等总量工具落地的可能性。

本周存单利率高企而宽货币预期纠结,叠加权益市场走弱,长债利率先上后下。周初央行行长潘功胜对于货币政策宽松空间的表述引发了市场的悲观情绪,存单利率回升乃至和国债利率倒挂加剧了市场担忧;但权益市场的大幅回调,叠加市场对于降准等宽货币操作的预期发酵,12月8日政治局会议对货币政策稳健宽松表述仍较为积极

信用方面,利差有所反弹,曲线结构依然平坦。本周信用债收益率整体上行,幅度在1~8bps之间,短融反弹幅度较大,带动信用利差上行4~6bps,超过其他期限。曲线形态方面,当前高等级收益率曲线平坦,3Y-1Y、5Y-3Y期限利差均处于20%左右分位数。,长债利率总体呈现先上后下的格局。

品种选择上,二永债利差压缩乏力,城投债利差有所反弹。本周二级债利差压缩乏力,3年期和5年期AAA-国开利差分别变动0bp和-1bp,当前分别为53bps和62bps,分别处于2019年以来的35%和28%分位数,可以适当止盈。城投债利差有所反弹,大部分期限、等级的信用利差都小幅上行,主要是因为前期行情演绎过于极致。年关将至,城投债发行政策收紧下,需谨慎判断城投公司的微观现金流感受,后续城投定价逻辑预计将由政策回归到基本面。

风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

正文

进入12月,资金利率中枢边际回落,隔夜利率在1.6%到1.7%的区间波动。9月来在政府债发行提速的压力下,银行间流动性市场面临一定的收紧压力,7天利率中枢基本维持在2%附近,而隔夜利率中枢则维持在1.8%的7天逆回购利率附近。尽管央行在近几个月的MLF操作中均维持了大幅度的超额续作,但在把控货币闸门,避免资金脱实向虚的诉求下对于逆回购的操作力度整体并不大,使得资金利率即使在月初也难以维持较长时间的低位运行。12月以来,7天利率回落至1.8%附近小幅波动,而隔夜利率则回落到了1.6%和1.7%的区间,相较于10月和11月初的资金面走势,波动更小且维持在低位的时间略久,而两类利率的30天移动均值中枢也出现了边际下行的趋势。

历史上市场利率的下行拐点往往早于政策利率降息。理论上7天逆回购利率以及MLF利率的调降降低了商业银行对央行负债的成本,进而传导至资金市场和债市,引起资金利率和国债利率等市场利率的下行。然而回顾2019年末以来的这一轮降息周期,不难发现10Y国债利率下行的拐点多数出现在降息之前,而资金利率中枢的拐点也往往早于逆回购利率调降的时点,其中隔夜利率的提前反映要更为明显。那么市场利率的顶部拐点是否能作为降息操作的先决信号之一?

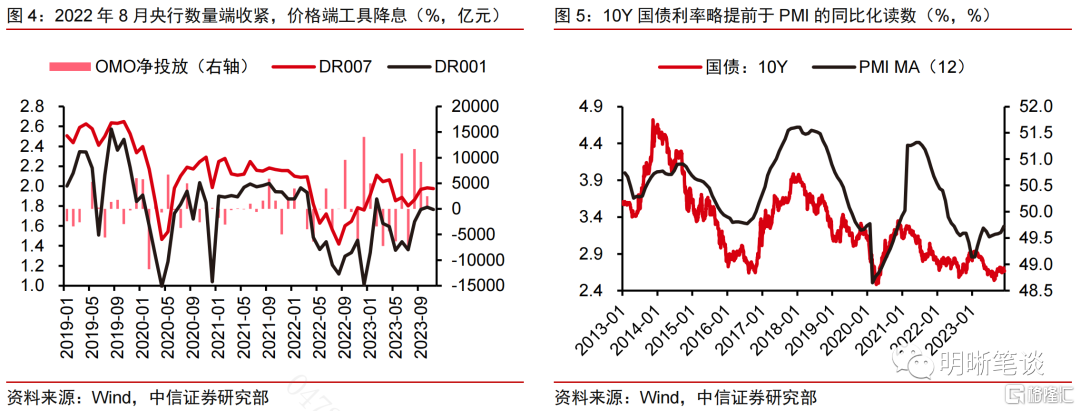

市场利率先于政策利率下行的原因大致有以下两点:(1)央行随行就市,在市场利率降低后主动降息以增强政策利率对前者的指导意义。这一点在2022年8月的降息中有较多体现,当时在前期宽货币数量端工具较多发力、信贷需求持续偏弱的情况下资金空转情况较为严重,资金利率接近历史新低,央行在8月降息的同时回笼MLF资金2000亿元,增加了政策利率指导意义的同时释放了数量端收紧的信号,而后资金利率也逐步回升至政策利率附近。(2)市场利率本身定价了经济基本面弱预期,领先于政策变量。这一点更多体现在10Y国债利率上,MLF降息的主要目的在于引导实体经济融资成本下调,促进需求回升,而触发降息的因素之一便是偏弱基本面预期,因而10Y国债利率往往在MLF降息前便出现了下行趋势。

综合来看,当下宏观环境或已具备降息的条件:

PMI维持荣枯线下,信贷需求修复有限,亟需政策支持。11月中采制造业PMI延续回落至49.4%,已连续两月位于荣枯线之下,而2022年8月、2023年的6月和8月这几轮降息的背景也都是PMI持续位于荣枯线以下;结构上,新订单指数弱于生产指数的格局仍在延续。从信贷需求的角度来看,虽然10月信贷增长略好于预期,但11月到12月初的票据利率仍然处于年内低位,而9、10月偏弱的地产销售数据对于信贷需求的滞后影响可能会在后续的金融数据中逐步显现。总体而言,支持信贷增长、内需修复的诉求下,降息等总量宽货币的支持或仍然有必要。

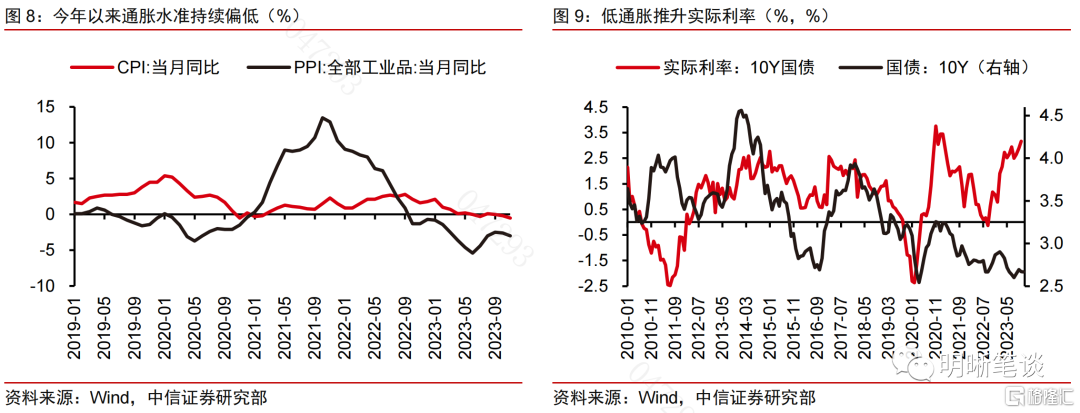

通胀持续低迷,推升实际利率进而限制融资需求修复。今年来在猪价等主要大宗商品价格走低、内需修复节奏缓慢以及去年同期的高基数效应等因素影响下,通胀持续回踩,而近期CPI同比也转为负值。受此影响,尽管名义利率相对较低,但在通胀影响下实际利率却上行至历史高位,进而导致实体经济的融资成本并未得到实质的降低。往后看,我们预计弱需求——弱通胀——高实际利率——压制需求修复的恶性循环短期难以依靠经济自身解除,进一步降息引导市场利率的下行或是必要的。

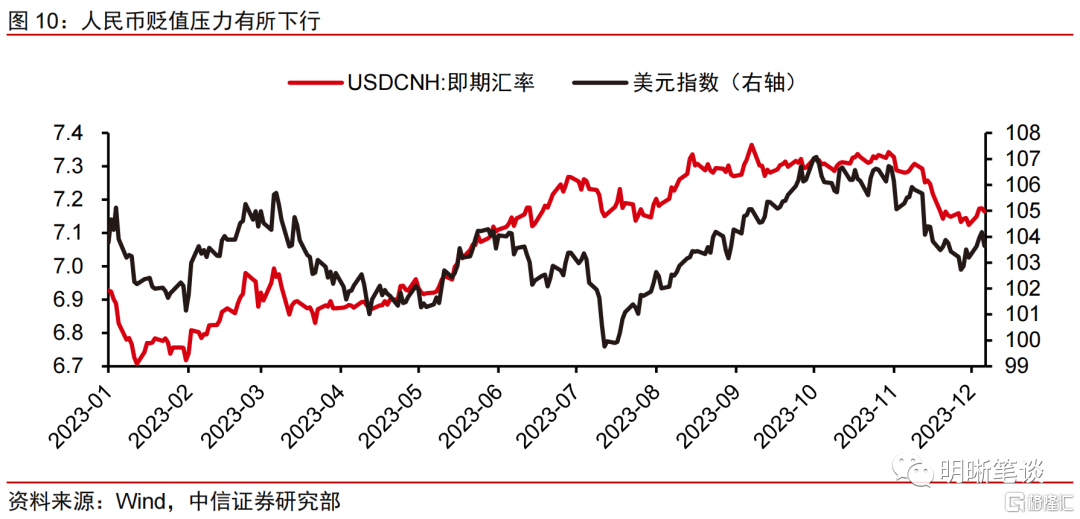

人民币币值趋于稳定,海外紧货币预期缓解的环境下,我国降息的外部制约或有所改善。今年来在美联储加息、美元走强的压力下,人民币面临较强的贬值压力,离岸人民币汇率在9、10月间维持在7.3附近波动。然而随着明年美联储货币政策转向宽松的预期抬升,人民币汇率有所走强,离岸人民币汇率也从7.3附近回到了7.1附近,大致对应今年7月时段的水准。由此可见,我国宽货币的外部制约可能已经有所解除。

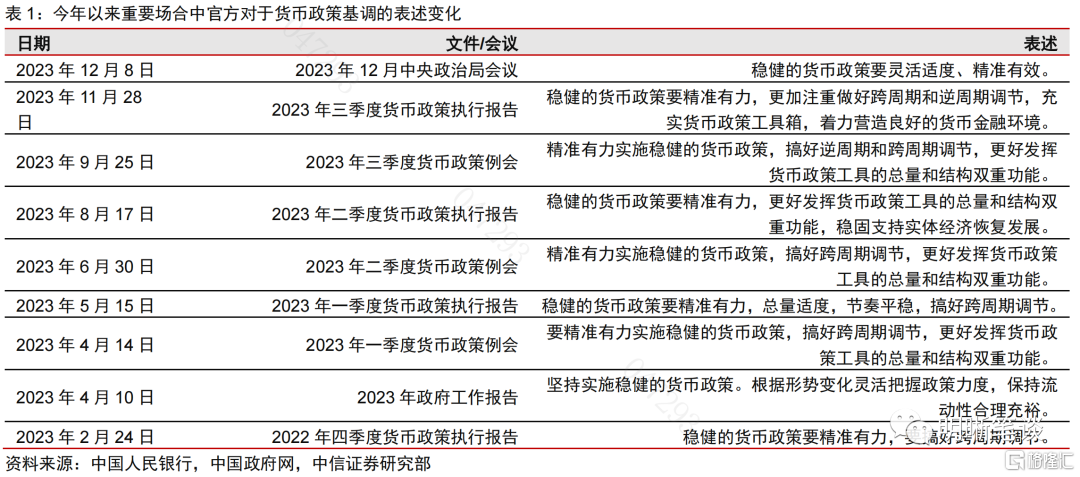

政治局会议提及强化逆周期和跨周期调节,稳健货币政策或仍有发力空间。12月8日召开的政治局会议中对宏观政策的表述提到“强化宏观政策逆周期和跨周期调节”,并要求“稳健的货币政策要灵活适度、精准有效”。相较于今年其余正式场合/文件中对于货币政策基调的表述,本次会议将“精准有力”修正为“精准有效”,结合Q3货政报吿中对于资金效率关注的表述,我们预计后续央行不仅会延续宽松货币政策操作,也会更多关注资金从金融体系向实体经济传导的效率和流向。总体来看,维持宽松货币政策取向支持实体经济的基调仍未改变,后续降息、降准等总量端货币政策工具或仍有发力空间。

风险因素

货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

注:本文节选自中信证券研究部已于2023年12月9日发布的《每周债市覆盘20231209—从市场利率信号看降息政策》报吿;证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001