本文来自格隆汇专栏:梁中华宏观研究 作者:李俊、王宇晴、梁中华

假期:海外政策有何波动?美国两党通过临时支出法案,美国政府暂时避免停摆,可持续运作至11月中旬。美众议院议长麦卡锡被罢免。全美汽车联合会(UAW)决定本周不将汽车工人罢工扩大化,其中通用汽车做出关键让步。俄罗斯政府解除柴油出口禁令,重申年底前继续目前的石油减产计划。WTO下调全球贸易增速,今年全球贸易增速下调至0.8%(此前为1.7%)。

货币政策:美欧进入观望期。美联储仍有部分官员支持再次加息,短期内美联储降息或尚早;欧央行官员对是否需要进一步加息存在分歧,利率或仍将在限制性水平上维持一段时间。

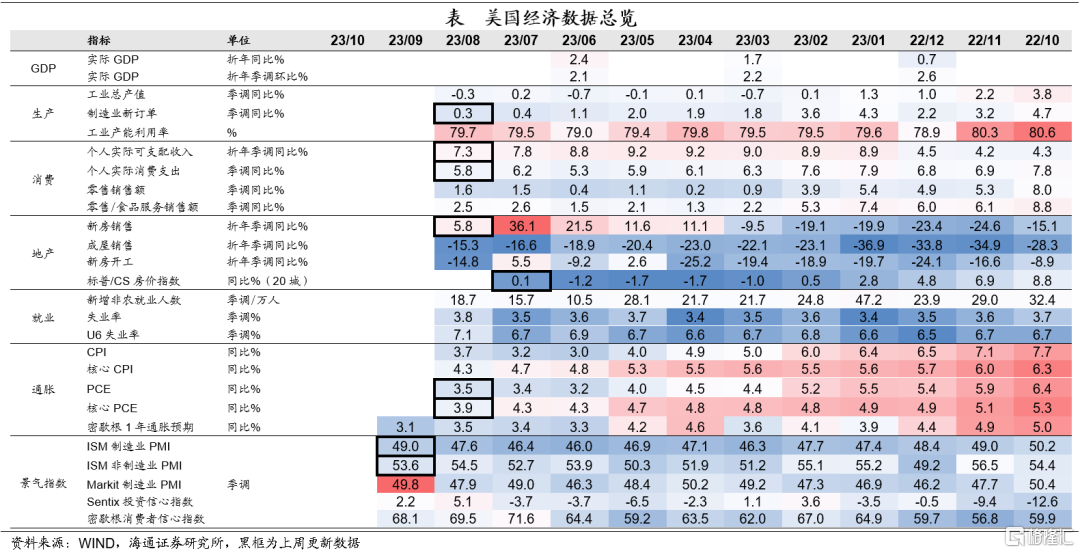

美国经济:劳动力市场仍然强劲。9月新增非农就业人数大超预期,失业率维持不变。消费保持旺盛。8月美国制造业新订单边际回升,居民可支配收入和消费支出同步放缓,但仍处高位。房地产市场仍然承压。8月美国新房销售明显回落,7月房价同比增速由负转正。通胀仍有压力。8月美国PCE价格指数反弹,核心PCE有所下降。9月ISM服务业PMI指数有所回落,制造业PMI仍处荣枯线之下。

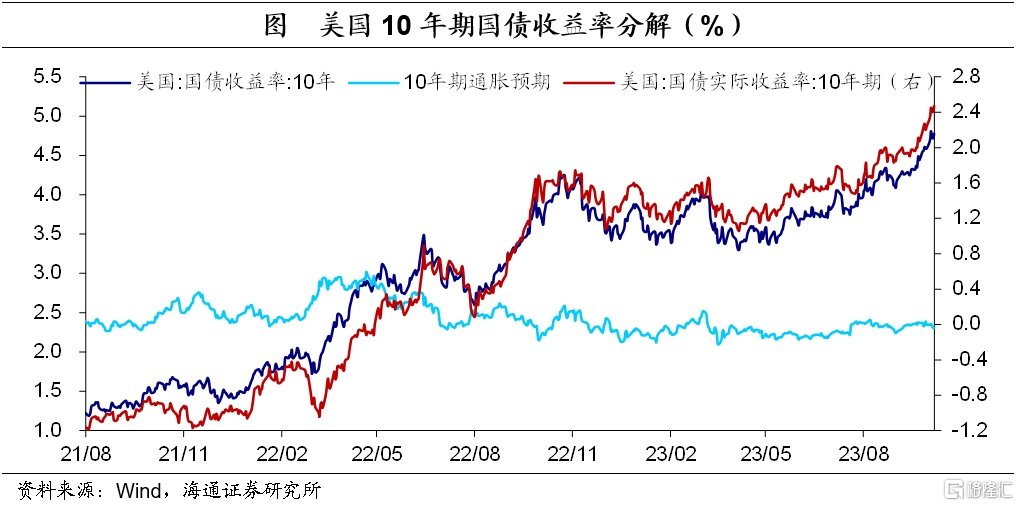

加息预期方面,市场仍预期11月大概率暂停加息,并认为年内将维持目前利率水平。此外,市场预期的美联储降息时点提前至2024年6月。美国10年期国债名义收益率4.78%,较一周前上升19BP,主因实际收益率大幅上升。

近期美债收益率的上升与多重因素有关。一方面,或与美国经济依然强韧有关;另一方面,或与美联储主要官员表态偏鹰有关;此外,或与美国近期汽车罢工、政府停摆风险等事件干扰有关。

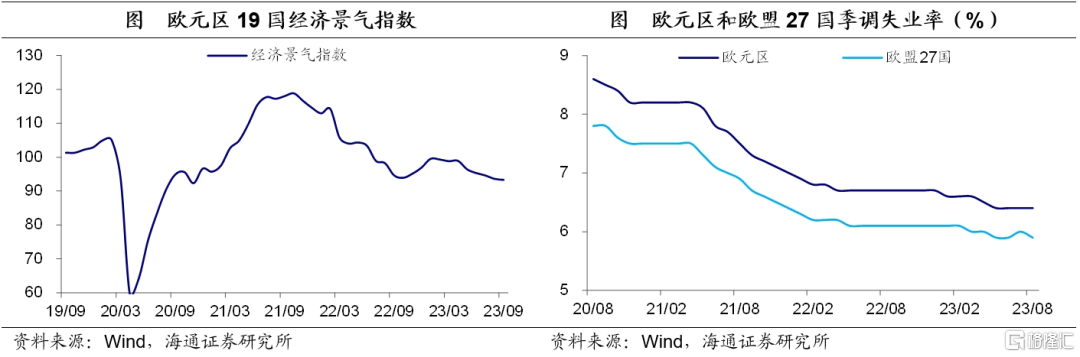

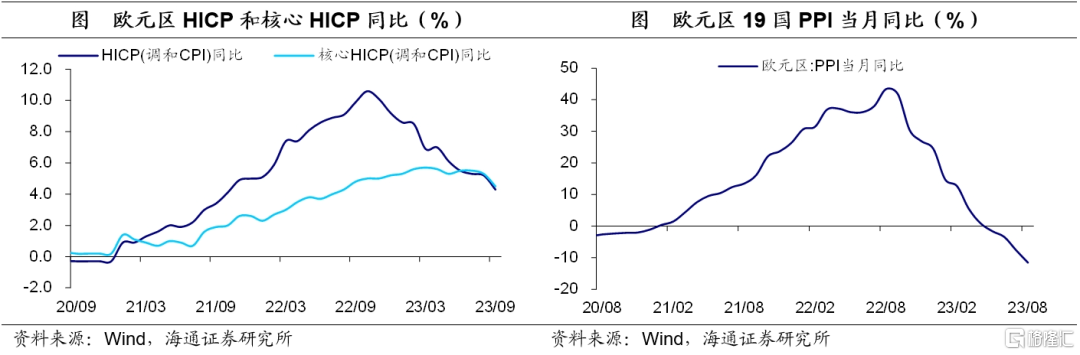

欧洲方面,9月欧元区HICP同比持续回落但仍处高位,8月PPI同比增速持续回落;8月欧盟28国粗钢产量增速维持低位,8月欧元区19国零售增速仍较低迷;9月欧元区19国经济景气指数持续走弱,8月欧元区失业率维持低位。

风险提示:海外政策收紧超预期,海外经济衰退超预期

1假期:海外政策有何波动?

美国政府避免关门。当地时间9月30日,美国众议院投票,以335-91票批准临时开支立法草案(民主党209票支持、共和党126票支持),移交给参议院表决。随后,美国参议院以足够票数通过为期45天的短期支出法案,该法案为政府提供自然灾害援助资金,避免政府发生停摆,美国政府可持续运作至11月中旬。不过需要提醒的是,美国两党仍未就新一财年的财政预算法案达成一致共识,待临时支出法案到期,美国政府仍有停摆风险。

美众议院议长麦卡锡被罢免。当地时间10月3日,美国众议院以216票赞成、210票反对的投票结果罢免众议院议长麦卡锡的职务,麦卡锡成为美国史上首位被罢免的在职众议院议长。众议院议员帕特里克·麦克亨利(Patrick McHenry)被任命为众议院临时议长。麦卡锡表示,不会再次竞选众议院议长职位。罢免麦卡锡的提议由美国共和党议员盖茨提出,盖茨强调罢免主要源于麦卡锡接受了一项两党协议(临时支出法案),该协议没有实施强硬保守派所要求的大幅削减开支。

全美汽车联合会本周不扩大罢工。美国自9月15日开始出现汽车大罢工,底特律三大传统汽车制造商首次同时成为罢工攻击目标。目前,已有5家装配厂和38家零部件分销工厂罢工。全美汽车联合会在三大汽车制造商中有14.6万名成员,大罢工到目前已经影响了其中的2.5万人。由于谈判获得进展,全美汽车联合会(UAW)决定本周不将汽车工人罢工扩大化,其中通用汽车做出关键性让步。

俄罗斯政府解除柴油出口禁令。俄罗斯政府10月6日发表声明称,已解除通过港口出口柴油的禁令,前提是制造商至少将其柴油产量的50%供应给俄罗斯国内市场;但对汽油出口的禁令仍然有效。此前在9月21日,俄罗斯政府宣布对汽油和柴油出口实施临时限制,以稳定国内市场。俄罗斯目前是世界上最大的柴油类燃料海运出口国,2022年出口量约为3500万吨。

俄罗斯重申年底前继续目前的石油减产计划。俄罗斯副总理诺瓦克表示,俄罗斯下月将考虑是加码自愿减产还是增产,同时在年底前继续目前的减产措施。俄罗斯将按照此前宣布的计划,在12月底前继续自愿减产30万桶/日,而于4月宣布的计划,将持续到2024年12月底。诺瓦克重申,俄罗斯额外的自愿减产旨在加强欧佩克+国家维持石油市场稳定和平衡的努力。

WTO下调全球贸易增速。世贸组织官网10月5日发布的最新贸易预测表明,由于从2022年第4季度开始的全球货物贸易的持续低迷,世贸组织经济学家调低了2023年全球货物贸易增长预期,预计今年的增长率为0.8%,低于早前4月所预计的1.7%。预计2024年的增长率为3.3%,与之前的估计基本持平。

2货币政策:美欧进入观望期

美联储仍有部分官员支持再次加息。美国克利夫兰联储主席梅斯特表示,如果经济仍然稳健,将支持在11月再度加息,美联储需要在一段时间内维持限制性利率政策。美国明尼阿波利斯联储主席卡什卡利也指出,对美联储还需加息超过一次的前景持开放态度。

美联储短期内或不会降息。较多官员仍强调货币政策需要在一段时间内维持限制性。例如,美国明尼阿波利斯联储主席卡什卡利预测,2024年美联储基本上将维持利率不变。亚特兰大联储主席博斯蒂克表示,希望美联储利率在很长一段时间内保持稳定,预计在2024年接近年底时会降息一次。美国纽约联储主席威廉姆斯也表示,货币政策预计仍需要在一定时间内维持限制性。

欧央行是否需要进一步加息仍存分歧。部分官员表示可能需要再次加息。如欧央行管委兼德国央行行长Nagel认为,如果数据表明有必要,欧央行有可能进一步加息。欧央行执委Elderson指出,欧央行利率不一定达到了峰值。欧央行管委Holzmann也认为,当前仍然存在通胀上行的风险,无法排除央行进一步加息的可能性。

也有部分官员认为加息已经结束。例如,欧央行管委Muller认为,预计不会有更多的加息。欧央行管委兼法国央行行长Villeroy、欧央行管委兼斯洛伐克央行行长Kazimir均表示希望欧洲央行已经完成本轮周期加息。

不过,欧央行多位官员均强调降息仍然较早。欧央行行长拉加德、副行长金多斯均表示,讨论降息还为时尚早。欧央行管委Simkus指出,通胀仍然面临许多阻力,只要有必要,欧央行必须保持利率在限制性水平。欧央行管委兼法国央行行长Villeroy也认为,必要时欧央行政策利率需要尽可能长时间地保持在高位。

日央行或考虑微调YCC和前瞻指引。前日本央行理事门间一夫指出,日央行本月或讨论是否需要微调前瞻指引以及收益率曲线控制政策(YCC),可能的措施包括将每日购债操作的利率水平从1%上调,或将10年期国债收益率目标上调至0.25%并上调波动区间上限。

3美国经济:美债利率上行

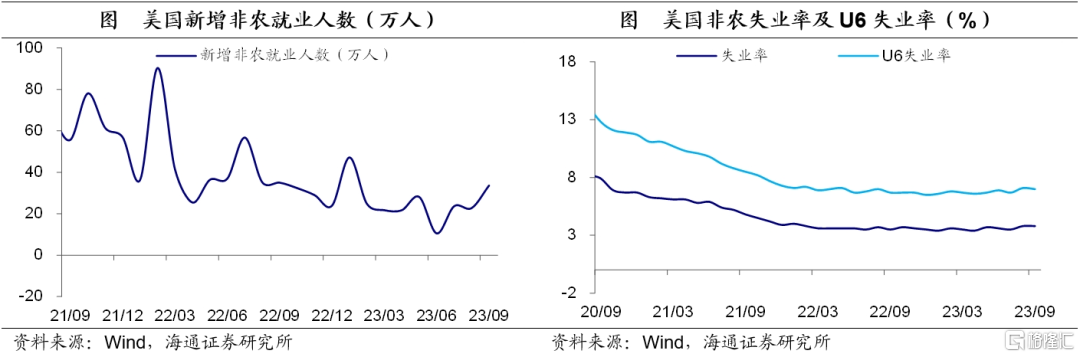

新增非农就业人数大超预期。9月美国新增非农就业人数为33.6万人,较8月回升10.9万人,大超市场之前预期的17万人。此外,连续三个月平均新增非农就业人数回升至26.6万人,仍明显高于美联储主席鲍威尔认为的合意新增就业人数(每个月10万人)。

失业率维持不变。9月美国失业率为3.8%,与8月持平。9月美国劳动力参与率为62.8%,同样与8月保持一致,与疫情前(2020年2月)仍约有0.5个百分点的缺口。

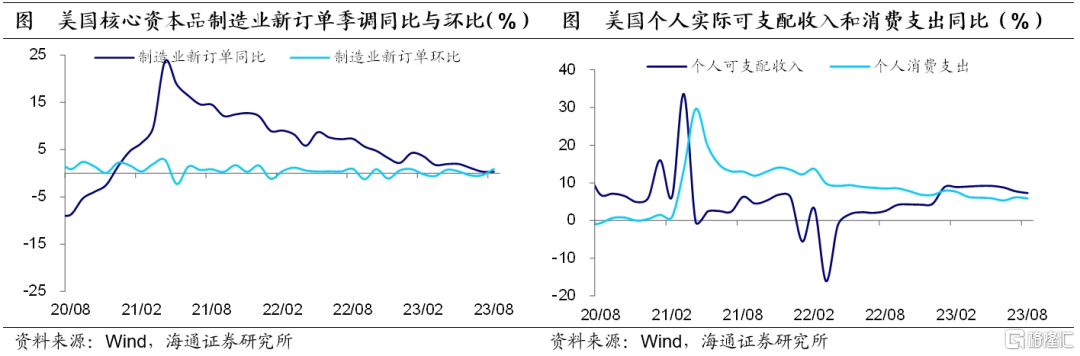

制造业新订单边际回升。8月美国除国防外耐用品环比增速为-0.7%,较7月回升5.3个百分点。核心资本品制造业新订单同比增速为0.3%,环比增速由7月的-0.4%大幅上升至0.9%。

居民收入增速放缓。8月美国个人实际可支配收入同比增速为7.3%,较7月下降0.5个百分点,已连续3个月处于回落状态。但整体来看,在劳动力市场紧俏、薪酬增速仍高以及税收下降的情况下,美国居民收入增速仍显著高于疫情前水平(2019年平均增速为4.6%)。

消费支出仍有韧性。8月美国个人消费支出同比增速为5.9%,较7月下降0.3百分点。环比增速为0.5%,较7月回落0.4个百分点。不过在居民收入增速仍高以及超额储蓄仍存的情况下,居民消费仍能维持一定的韧性。

新房销售增速明显回落。8月美国新建住房销售同比增速为5.8%,较7月大幅回落30.3个百分点。若剔除基数效应,8月新房销售两年平均增速为-1.1%,相比7月回升0.3个百分点。

房价同比增长转正。7月美国标准普尔/CS20个大中城市房价指数同比增速0.1%,较6月上升1.3个百分点,在连续四个月为负后转正。不过,当前美国30年期抵押贷款固定利率持续上行,截至10月5日已上升至7.5%的高位。高利率或将对美国居民购房能力与意愿带来较大抑制,美国房地产市场或将持续承压。

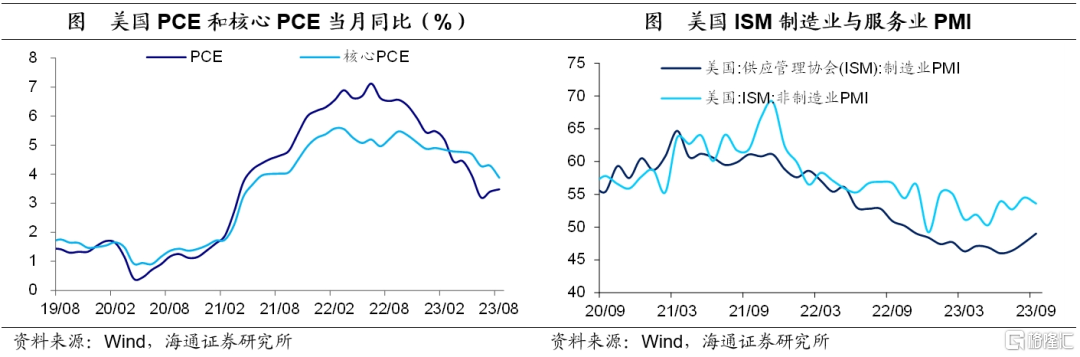

通胀压力仍大。8月美国PCE价格指数同比增速3.5%,较7月微升0.1个百分点,或主要受能源价格上升的扰动。不过,核心PCE同比增速较7月回落0.4个百分点至3.9%,为2021年6月以来新低。

制造业景气度持续回升。9月美国ISM制造业PMI为49.0,较8月回升1.4,为2022年11月以来新高。非制造业PMI回落至53.6,但仍位于荣枯线之上。

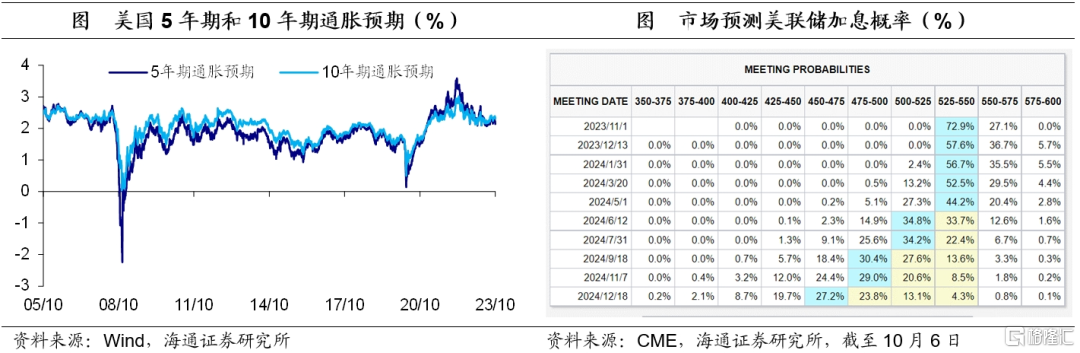

通胀预期方面,截至10月6日,5年、7年和10年期通胀预期分别较上一周下行5BP、4BP和4BP。加息预期方面,截至10月6日,市场预期11月暂停加息概率为72.9%,并认为年内将维持目前利率水平,预期大概率在2024年6月首次降息。

美债收益率大幅上升。截至10月6日,美国10年期国债名义收益率为4.78%,较9月29日上升19BP,在10月3日一度突破4.81%。其中,10年期美债实际收益率为2.47%,较上一周上升23BP,为2008年11月以来新高。

近期美债收益率的上升与多重因素有关。一方面,或与美国经济依然强韧有关,无论是美国消费还是美国就业都表现较好,且在短期内仍有一定韧性。另一方面,或与美联储主要官员表态偏鹰有关,当前多数官员降低降息预期,甚至对于年内加息持开放态度。美联储依然保留年内加息的预期,且降息的时点或晚于市场预期。

此外,或与美国近期汽车罢工、政府停摆风险等事件干扰有关,市场有避险情绪蕴含其中。

4欧洲经济:持续呈现弱势

经济景气指数持续走弱。9月欧元区19国经济景气指数为93.3,较8月下降0.3。自2021年10月的高点以来,已累计下降达25.5。在高通胀与持续加息的背景下,未来经济景气指数或仍将继续承压。

失业率维持低位。8月欧元区失业率为6.4%,欧盟27国失业率为5.9%,均处于历史低位,反映出当前欧元区劳动力市场仍较为紧俏。

核心通胀压力仍大。9月欧元区HICP同比增速为4.3%,较8月下降0.9个百分点,为2021年11月以来的新低。核心HICP同比增速较8月下降0.8个百分点至4.5%。不过核心通胀仍处于较高水平,抑制通胀或仍需较长时间。

PPI增速继续下滑。8月欧元区19国PPI同比增速为-11.5%,较7月进一步回落3.9个百分点,为1982年以来的最低水平。PPI同比的持续回落或受去年高基数以及当前天然气价格处于低位等因素影响。

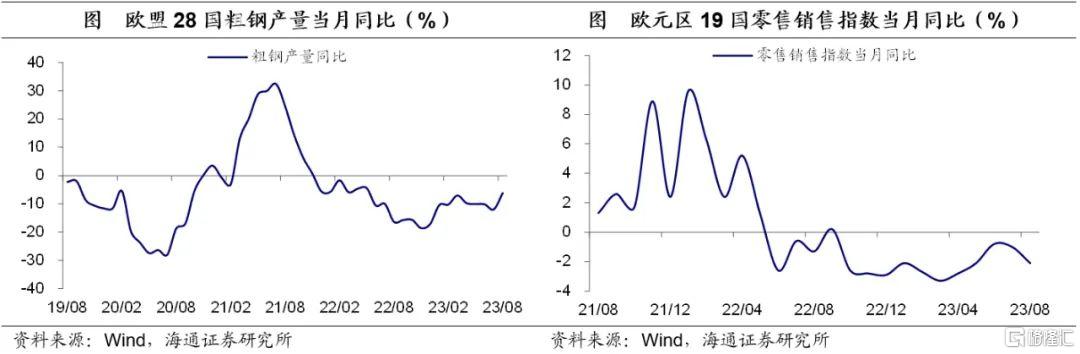

粗钢产量增速维持低位。8月欧盟28国粗钢产量同比增速为-6.2%,较7月回升5.8个百分点。尽管降幅有所收窄,但已连续21个月处于同比负增长。

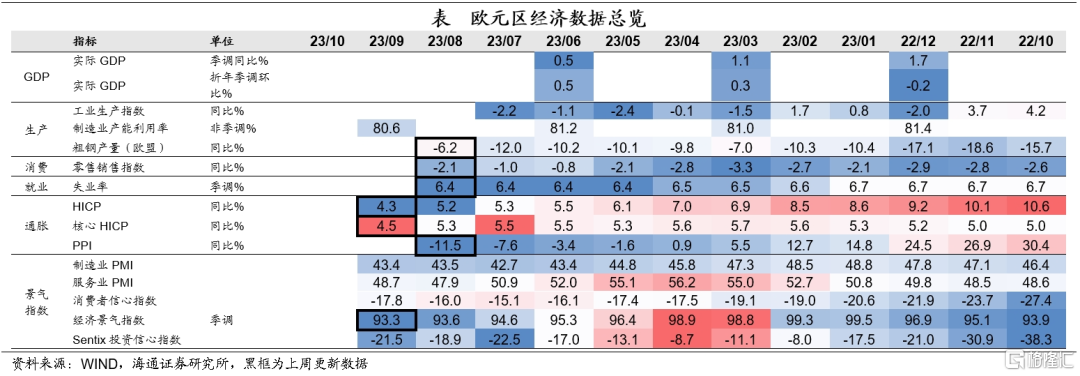

零售增速仍为负。8月欧元区19国零售销售指数同比增速为-2.1%,较7月下降1.1个百分点,已连续11个月处于负增长。在限制性货币政策以及通胀仍处高位的影响下,欧元区零售增速或仍将承压。

风险提示:海外政策收紧超预期,海外经济衰退超预期

注:本文来自海通证券于2023年10月8日发布的《假期期间:海外关注什么?——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)》,分析师:李俊、王宇晴、梁中华