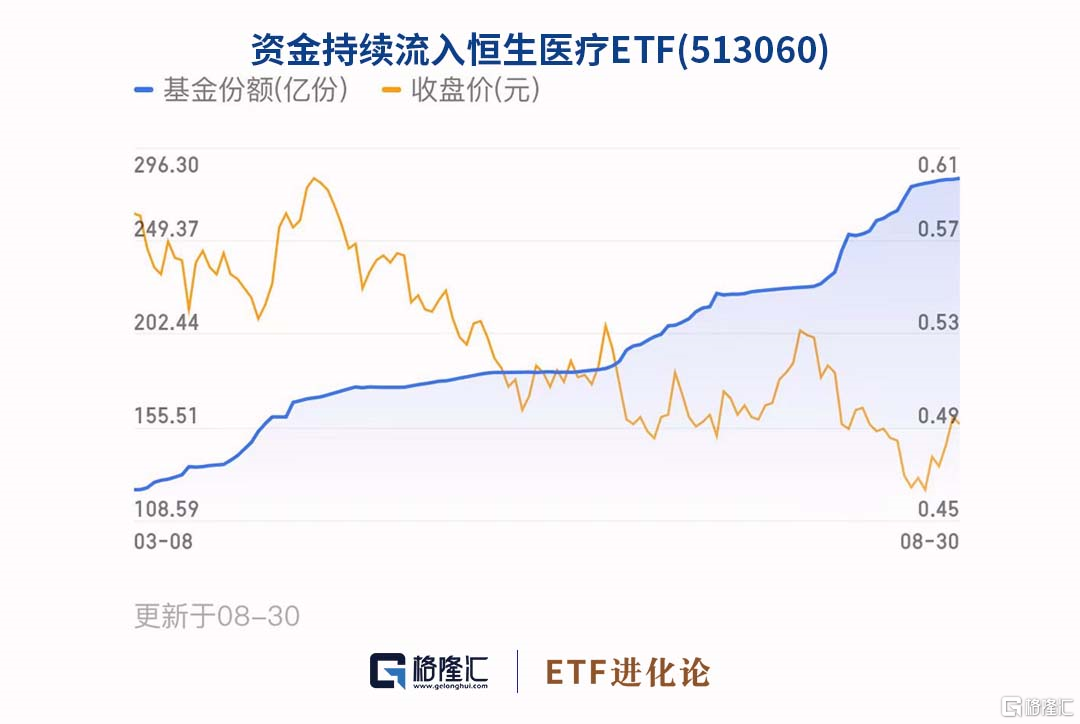

资金在持续抄底医药ETF,上周医药 ETF 净申购为24.30亿元,“下注中国”十大核心ETF恒生医疗ETF今年以来跌20.7%,最新份额达到280.7亿,创出历史新高。

博时恒生医疗ETF(513060)跟踪恒生医疗保健指数,指数从恒生综合指数中选取主营业务为医疗保健的上市公司纳入成分股,覆盖医药各细分板块在香港上市的医疗保健公司,聚焦创新药、CXO、创新器械、互联网医疗、特色医疗服务等高景气赛道,捕获优秀但未在A股上市的医疗保健公司,标的更优质,与A股医药形成有力互补。

博时恒生医疗ETF成分股包括药明生物、百济神州、石药集团、京东健康、信达生物等。

8月,上市公司进入半年报密集披露期。

药明生物,2023年上半年实现营收84.92亿元,同比增长17.84%,归母净利润22.7亿元,同比减少10.59%,归母净利润22.67亿元,同比减少10.59%,经调整Non-IFRS归母净利润28.38亿元,同比增长0.12%。

2023年上半年药明生物毛利率为41.9%,同比下降5.5%,剔除股权激励后的经调整毛利率由2022年上半年的53.4%下降至47.0%。公司毛利率较去年同期下降主要归因于新产能投放,产能仍处于爬坡期,尤其是海外工厂运营成本较国内工厂更高,预计随着更多后期项目开始排产,毛利率将在明后年逐步回升。

百济神州2023年上半年收入总额为10.43亿美元,同比增长60.9%。但收入的增长并未扭转亏损的局面,公吿显示上半年公司净亏损7.3亿美元,与去年同期的净亏损10亿美元相比有所收窄。

截至2023年6月30日百济神州上半年产品收入净额为9.64亿美元,同比上升70.2%。产品收入主要得益于自主研发产品BTK抑制剂百悦泽®(泽布替尼胶囊)和PD-1肿瘤药百泽安®(替雷利珠单抗注射液)。

百悦泽®(泽布替尼胶囊)是百济神州自主研发的一款用于治疗多种血液肿瘤的布鲁顿氏酪氨酸激酶(BTK)小分子抑制剂。

基于ALPINE研究,泽布替尼成为目前全球首个且唯一一款对比强生/艾伯维的伊布替尼取得PFS与总缓解率(ORR)双重优效性的BTK抑制剂,证明了其作为全球“同类最优”BTK抑制剂的优势地位。

百悦泽®(泽布替尼胶囊)上半年全球销售净额为5.2亿美元,较上年同期增长约123%,尤其是在美国市场销售额高达3.62亿美元,较去年同期增长131.8%。公司分析主要得益于其在慢性淋巴细胞白血病或小淋巴细胞淋巴瘤成人患者适应证中的应用快速增加以及在所有已获美国食品药品监督管理局(FDA)批准的适应证中的应用持续扩大。

百济神州的另一核心产品百泽安®(替雷利珠单抗注射液),是一款人源化IgG4抗PD-1单克隆抗体。上半年该药在国内销售额达到2.64亿美元,同比增长约37.3%。对于该药的增长,百济神州分析称主要得益于新适应证纳入医保所带来的新增患者需求、销售团队效率的进一步提升以及药品进院数量的增加。

石药集团2023上半年实现收入160.8亿元,同比增加 3%;股东应占溢利31.6亿元,同比增加3%。业绩符合预期。公司虽然原料药收入仍处低位,但是功能食品销售稳定,成药业务稳健,半年神经系统收入45.53亿元(+17.5%),抗感染21.43亿元(+22.3%)。

另外,公司研发持续高投入,上半年研发费用 23亿,同比增长22.3%;诸多新药提交上市中,目前有60个药物进入临床或申报阶段,8个递交上市申请,16个处于NDA。

京东健康2023年上半年总收入为人民币271亿元,同比增长34%,非国际财务报吿准则指标下(Non-IFRS)净利润24.4亿元,同比增长101.2%;其中,销售医药和健康产品所得商品收入2023年上半年为232亿元,相比去年同期增长57亿元,占整体营收的85.6%。

业绩公吿指出,京东健康总收入的增长主要是由于销售医药和健康产品所得商品收入增长,商品收入的增长驱动力主要有活跃用户数量增加及用户的额外购买、医药和健康产品销售的线上渗透率不断提高及产品品类的丰富。

截至2023年6月30日,过去12个月的年度活跃用户数量近1.69亿,相比于截至2022年6月30日的年度活跃用户数净增加3730万。京东健康互联网医院日均在线咨询量超过44万。

在用户量上升的同时,2023年上半年,京东健康在互联网医疗服务领域动作频繁,京东健康认为用户对于医疗健康的需求日趋多元,基于此,通过提升专业医疗健康服务能力,满足用户更加细分的健康需求。

其中,当前老龄化和慢性病问题日益严重带来广大的医疗健康需求。我国2022年65岁以上人口超过两亿人,占总人口15%,2003年-2013年65岁及以上人口患病率从34%上升至62%。

与此同时,我国慢性病患病率持续提高,慢性病就医用药市场持续扩大,根据中国衞生健康统计年鉴数据,2018年我国的慢性病患病率已经达到24%。

在此背景下,对于老年群体健康需求,京东家医上线“老人全年照护”服务,为每位老人用户匹配健康管家、定制健康管理方案。自2023年以来,京东家医整体用户满意度较高。

信达生物2023年上半年实现营业收入27.02亿元,同比增长20.63%;期内亏损1.39亿元,同比亏损收窄。

2023年上半年公司实现产品收入增长,主要受益于产品组合整体销量的持续增长,包括达伯舒(信迪利单抗注射液)强劲的销售表现,疫情对销售活动的影响亦于2023年年初后消散。产品销售的毛利率为79.7%,较上年同期76.9%上升2.8%,主要由于销量的持续增长、生产效率的提升及主要产品成本的优化。研发开支9.23亿元,同比减少2.52亿元。销售及市场推广开支为人民币13.47亿元,占总收入的49.9%,产品收入的54.8%,上年同期为62.4%/68.5%。

公司制定了更可持续发展、更健康的商业管理模式,以系统化和科学化的管理,搭建更敏捷精益的组织,进一步增加产出及改善效率,以实现更可持续的长期增长。

似乎此刻,市场在医药的板块投资选择上,还在等待新信号。华安证券称,平台型、研发能力强的公司,调整是非常好的“上车”机会,目前没有更多利空的政策出现。8月25日国务院常务会议审议通过《医药工业高质量发展行动计划(2023-2025年)》、《医疗装备产业高质量发展行动计划(2023-2025年)》,提到鼓励医疗工业和医疗设备、鼓励医药创新和医药龙头企业和加大中医药的保护力度等对医药中长期利好的政策

德邦证券指出,医药对反腐政策情绪释放较为充分,市场正在筑底,随着本周五国常会关于医药工业和医疗装备政策的发布出台,医药指数有望企稳,恐慌时段或进入末期,对医药或可逐渐乐观起来。展望未来,医疗反腐或为医药板块最后一次调整:人民对健康的需求不会因反腐而降低,医药的消费属性仍在,医保的支出仍持续增长,2023年1-6月医保支出增长达18.2%;估值明确底部,目前 TTM估值约248倍,较上周下滑0.6,考虑到新冠影响,距离22年9月底的估值大底向下空间有限;配置低配:根据Q2基金持仓分析,全基持仓7.7%左右,经过情绪宣泄,全基医药持仓或更低,严重低配;整体上医药短期受到政策影响回调,中长期看好创新发展,当前医药赔率和胜率较高,值得重点配置。

财通证券认为,医疗行业正走在回归医疗本质的路上,单纯靠营销的产品的生存空间将大幅压缩,短期的利空将带来具有临床价值的创新药、创新器械的长期成长空间。消费医疗、消费中药、服务、药店等受反腐政策影响较小;院内销售相关创新药、医疗设备和高值耗材等短期将受到一定影响,等待反腐的标志性事件出现,行业有望焕发成长新动能。、Q2、Q3或是各个细分领域盈利增速的低点,基本面底部逐渐显现。创新药基本面上,一是创新药械的审评趋于严格带来供给侧出清;二是医保谈判趋于温和带来需求侧增量;三是专利输出持续活跃,据不完全统计,今年上半年共有30笔License-out交易,已经赶超2022年同期的26笔、2021年的21笔。三季报后到一季报前的很长一段时间内,是业绩真空期,是创新药械等领域较好的布局窗口期。

博时基金万琼在恒生医疗ETF半年报里指出,随着美国等主要经济体进入加息尾声,全球流动性的边际向好对港股估值起到支撑作用。受益于一系列内地经济政策出台,港股基本面有望持续改善。AH股溢价指数当前处于过去10年的较高位置,意味着两地上市的股票H股价格显著低于A股。港股通资金占用比例显著增大,香港市场已成为内地资金的重要资产配置市场。截止2023年6月30日,恒生指数的市盈率(TTM)为8.99,处在2003年以来的10%分位。综合考虑,在长期维度港股具有较强的配置价值。

中欧基金葛兰在半年报中写到,医疗行业一定程度受到宏观环境影响,但我们也看到上半年疫情扰动逐步结束,医药相关行业都出现了疫情后恢复的趋势,其中医院端的需求依然较为刚性。行业政策方面,在政策框架稳定的前提下,行业整体的引导方向是提供“高创新性”、“高临床价值”以及“高性价比”的产品及服务,研发流程的质量提升也将有助于行业的长期健康发展。