本文来自格隆汇专栏:中信债券明明 作者:明明FICC研究团队

核心观点

无论是从抵押贷款规模、再融资规模、贷款信用质量、贷款形式来看,此轮美国住宅抵押贷款风险较为可控。而对于银行而言,2008年金融危机后,监管趋严背景下,美国银行放贷更加谨慎且储备金水平更为充足,银行住宅抵押贷款风险相对偏低。并且银行持有的MBS安全性较高。随着美联储加息步入尾声,未来住宅MBS未实现损失进一步增加的风险较低。整体而言,在美国房地产存在刚需支撑的背景下,住宅抵押贷款发生像2008年那轮违约潮的概率较低,银行端住宅贷款以及住宅贷款相关的证券资产的风险也较为可控。

在刚需支撑的背景下,此轮房市下跌幅度预计将远低于2008年衰退。从贷款规模来看,当前美国抵押贷款规模仅恢复至金融危机前水平附近,同时房屋净值贷款规模等数据远不及上一轮金融危机水平。(1)从抵押贷款规模来看,截止今年一季度,美国抵押贷款总额占实际国内生产总值比例仅恢复至2008年金融危机前的水平,反映金融危机后美国房地产金融市场未出现过度的杠杆。(2)从再融资规模来看,虽然以往房主会在房价上升过程中通过房屋净值贷款等方式再次透支信用、增加杠杆,但此轮数据显示当前房屋净值提取规模远低于上一轮金融危机水平。此外,当前美国套现再融资比率也远低于上一轮金融危机时期,因而当前美国房地产金融市场风险整体可控。

从贷款质量来看,此轮住宅抵押贷款信用质量较高,预计本轮住宅抵押贷款发生大规模违约的风险较低。(1)不同于2008年金融危机前信用评分低于720分的贷款占比50%左右,此轮信用优良的贷款占70%以上,此轮住房抵押借款人信用资质整体较好。(2)由于2008年金融危机后房地产监管变严,首付比率提升以及疫情后低利率推动较多居民借新还旧,因而当前多数房主贷款价值比(LTV)仍在80%以下,处在较为安全区间,今年一季度各州“溺水屋”占比平均仅有2.1%。(3)此轮可调整利率贷款(可调整利率贷款的利率水平随着货币紧缩而上升,导致贷款人无力承担贷款)占比远低于上一轮房市泡沫以及1989年的比例,利率上升对于借款人住房贷款负担的影响短期有限。

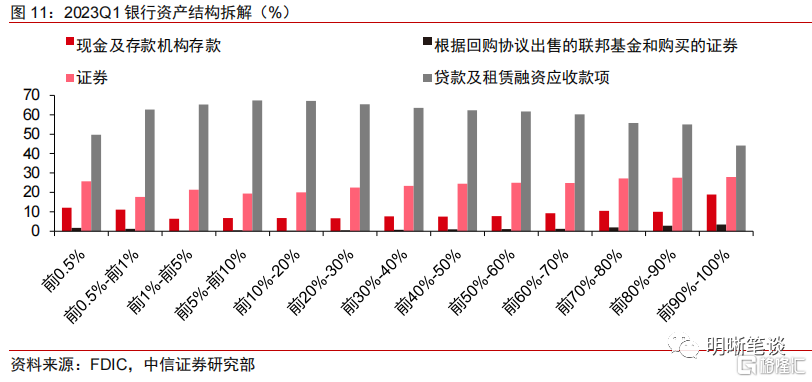

聚焦银行当前资质,实际上此轮美国银行的放贷十分谨慎且抗流动性风险能力较好。银行放贷规模随着总资产规模提升先上后下,根据FDIC数据,美国银行总资产规模为前5%的放贷规模仅占总资产的50%,同时,现金及存款机构应收余额占总资产超10%,证券投资规模占总资产的25%。不同规模银行储备金水平均高于2007年,特别地,平均而言前1%银行准备金占总资产比重提升了3%以上。并且相比于2007年银行放贷均更为谨慎,现金多转化为证券投资,头部银行该现象更为明显。这反映出在金融危机后时代的严监管要求下,不同规模银行放贷更为谨慎且储备金水平更为充足,但也因此会面临证券投资损失的风险。

当前银行贷款的核心——住宅抵押贷款风险较为可控。根据FDIC数据,2023Q1,房地产贷款为美国银行贷款的主要组成,占贷款比重65%以上,其中,住宅房地产贷款为房地产贷款核心。对于1-4户住宅贷款而言,(1)不同规模的银行发放的贷款85%以上是封闭式贷款;(2)在1-4户住宅抵押贷款的封闭式贷款中,超过97%的贷款是有第一留置权(而非第二留置权)担保。而不论是从贷款形式还是担保形式来看,此轮银行贷款中的核心部分——住宅抵押贷款的安全性较高。

美国MBS增长健康且银行持有的MBS安全性较高。从抵押贷款支持证券的角度来看,机构抵押贷款支持证券成为市场主流,而风险较高的非机构抵押贷款支持证券的存量规模较2007年大幅下降。从美国银行持有的主要资产证券投资的结构来看,虽然银行持有了较多住宅MBS,但是主要为政府机构或GSE发行或担保的RMBS,风险相对较为可控。随着美联储加息步入尾声,未来住宅MBS未实现损失进一步增加的风险较低。

正文

美国金融业的住宅房地产风险敞口如何?

此轮美国住宅抵押贷款风险较为可控

短期美国房地产或继续回暖,中长期仍将面临下行压力,但刚需支撑的背景下,此轮房市下跌幅度预计将远低于2008年衰退。近期美国住宅房地产供给趋紧且需求韧性仍存:(1)2008年后成屋持续去库存,高利率导致成屋供给近期转紧;(2)美联储加息对于住房的负面影响导致去年年底以来新房供给明显下降;(3)人口结构优势支撑刚性需求。预计人口结构因素以及居民乐观的收入预期将支撑美国房地产市场回暖短期持续;预计未来随着劳动力市场走弱,美国居民对于未来收入预期将下调,因而即使居民杠杆较低,动态收入增长预期恶化或将抑制美国购房需求;但刚性需求持续存在的背景下,预计房价下行幅度将远小于2008年那轮房地产衰退期间的降幅。

从贷款规模来看,当前美国抵押贷款规模仅恢复至金融危机前水平附近,同时房屋净值贷款规模等数据远不及上一轮金融危机水平。(1)从抵押贷款规模来看,截止今年一季度,美国抵押贷款总额占实际国内生产总值的比例约为95.91%,仅恢复至2008年金融危机泡沫破裂前的水平,其中占比超过66%的一至四户家庭抵押贷款占GDP比重甚至还未恢复至2007年那轮的峰值水平,反映金融危机后美国房地产金融市场恢复较为缓慢,未出现过度的杠杆。(2)从再融资规模来看,虽然以往房主会在房价上升过程中通过房屋净值贷款等方式再次透支信用、增加杠杆,但此轮联邦储备经济数据库(FRED)数据显示当前美国房屋净值提取规模远低于上一轮金融危机水平,今年一季度美国房屋净值信贷额度、房屋净值贷款规模低于2008年金融危机前高点50%的水平。此外,根据房地美的数据显示,当前美国套现再融资比率也远低于上一轮金融危机时期,因而当前美国房地产金融市场风险整体可控。

从贷款质量来看,此轮住宅抵押贷款信用质量较高,预计本轮住宅抵押贷款发生大规模违约的风险较低。(1)不同于2008年金融危机前信用评分低于720分的贷款占比50%左右,此轮信用优良的贷款占70%以上,此轮住房抵押借款人信用资质整体较好,这主要得益于08年后的监管趋于严格。(2)由于08年金融危机后房地产监管变严,首付比率提升以及疫情后低利率推动较多居民借新还旧,因而当前多数房主贷款价值比(LTV)仍在80%以下,处在较为安全区间,今年一季度各州“溺水屋”占比平均仅有2.1%,与上一季度持平。(3)此轮可调整利率贷款(可调整利率贷款的利率水平随着货币紧缩而上升,导致贷款人无力承担贷款)占比远低于上一轮房市泡沫以及1989年的比例,利率上升对于借款人住房贷款负担的影响短期有限。因此,预计未来美国住宅房地产贷款整体违约风险较低,发生像2008年那轮违约潮的概率较低。

美国银行放贷更为谨慎且抗风险能力强

聚焦银行当前资质,实际上此轮美国银行的放贷十分谨慎且抗流动性风险能力较好。银行放贷规模随着总资产规模提升先上后下,根据美国联邦存款保险公司(FDIC),2023Q1美国总资产规模为前5%的银行放贷规模仅占总资产的50%,同时,现金及存款机构应收余额占总资产超10%,证券投资规模占总资产的25%。若将2023年一季度银行资产结构与2007年四季度相比,不同规模银行储备金水平均高于2007年,特别地,平均而言前1%银行准备金占总资产比重提升了3%以上。并且相比于2007年银行放贷均更为谨慎,现金多转化为证券投资,头部银行该现象更为明显,前0.5%银行贷款占总资产比重下降了近10%,较多银行是由于房地产贷款以及工商业贷款发放减少。这反映出在金融危机后时代的严监管要求下,不同规模银行放贷更为谨慎且储备金水平更为充足,但也因此会面临证券投资损失的风险,同时也需注意当前头部银行对于房地产贷款发放较2007年更多。

当前银行贷款的核心——住宅抵押贷款风险较为可控。将美国银行贷款拆分可以发现房地产贷款为贷款的主要组成,占贷款比重65%以上,进一步拆分可以观察到住宅房地产贷款为房地产贷款的核心。而对于1-4户住宅贷款而言,(1)不同规模的银行发放的贷款85%以上是封闭式贷款(closed-end loans);(2)在1-4户住宅抵押贷款的封闭式贷款中,超过97%的贷款是有第一留置权(而非第二留置权)担保。因而,不论是从贷款形式还是担保形式来看,此轮银行贷款中的核心部分——住宅抵押贷款的安全性较高。

美国MBS增长健康且银行持有的MBS安全性较高

对于银行持有的另一主要资产抵押贷款支持证券(MBS)而言,此轮美国MBS增长较为健康。从抵押贷款支持证券的角度来看,机构抵押贷款支持证券成为市场主流,而风险较高的非机构抵押贷款支持证券的存量较2007年大幅下降,两者之间的差距不断扩大,最多可达6倍。这一趋势清楚地反映出当前抵押贷款支持证券市场相比过去更具稳定性和可持续性。

从美国银行持有的主要资产证券投资的结构来看,虽然银行持有了较多住宅MBS但是主要为政府机构或GSE发行或担保的住房抵押贷款支持证券(RMBS),风险较为可控。总资产规模较高的银行承接了更多的抵押贷款支持证券(MBS),而总资产规模偏低的银行承接了更多美国国债、政府机构证券、州政府和政府部门发行的证券,规模更小的银行在证券投资方面更为保守。虽然大银行更多地买入MBS等信用风险较美国国债更高的资产,但是实际上MBS的投资主要集中在政府机构(或GSE)发行或担保的住宅MBS与商业MBS,因而美国银行MBS投资的风险一定程度上可控。

随着美联储加息步入尾声,未来住宅MBS未实现损失进一步增加的风险较低。从证券未实现损失占一级资本比重来看(基于2023年一季度数据),当前规模较高的银行证券投资未实现损失更高,尤其是前0.5%的银行,这主要由于总资产规模较高的银行证券投资占比更高,投放贷款比重更低。并且,整体美国银行证券投资未实现损失主要集中由政府相关机构担保或发行的住宅MBS和州政府和政府部门发行的证券,当前住宅MBS贬值更多地是由于此前由于美联储加息以及缩表(停止购买MBS),此轮底层抵押贷款质量较高的背景下,未来随着美联储加息落幕,预计未来住宅MBS未实现损失风险较为可控,进一步恶化的风险较低。

资金面市场回顾

2023年8月15日,银存间质押式回购加权利率升跌互现,隔夜、7天、14天、21天和1个月分别变动了8.57bps、5.84bps、3.98bp、-1.76bps和-4.07bps至1.78%、1.88%、1.84%、1.92%和1.89%。国债到期收益率大体下行,1年、3年、5年、10年分别变动0.89bps、-1.69bps、-2.76bps和-4.53bps至1.82%、2.22%、2.38%和2.58%。8月15日上证综指下跌-0.07%至3176.18,深证成指下跌-0.7%至10679.73,创业板指下跌-0.74%至2148.67。

央行公吿称,为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,2023年8月15日人民银行开展2040亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作。当日央行公开市场开展2040亿元7天逆回购以及4010亿元MLF操作,当日有60亿元逆回购和4000亿元MLF到期,实现流动性净投放1990亿元。其中,7天逆回购操作利率从1.90%降至1.80%,1年期MLF操作利率从2.65%降至2.50%。

【流动性动态监测】中信证券对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,中信证券根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,中信证券根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,中信证券对公开市场操作到期情况进行监控。

可转债市场回顾及观点

可转债市场回顾

主要宽基指数:上证指数(0.31%),深证成指(0.10%),创业板指(0.47%),中证转债(0.11%)。转债市场个券升多跌少。中信一级行业中,煤炭(2.25%)、交通运输(1.85%)、石油石化(1.82%)升幅较大;家电(-0.88%)、汽车(-0.71%)、食品饮料(-0.44%)跌幅较大。A股成交额约6950.69亿元,转债成交额约374.36亿元。

福蓉转债(57.30% 上市首日,转债余额6.40亿元)、岱美转债(57.30% 上市首日,转债余额9.08亿元)、金宏转债(28.26% 上市首日,转债余额10.16亿元)、孩王转债(25.00% 上市首日,转债余额10.39亿元)、贵燃转债(4.48%,转债余额9.18亿元)升幅居前;开能转债(-10.04%,转债余额2.50亿元)、冠中转债(-9.90%,转债余额4.00亿元)、纽泰转债(-6.38%,转债余额3.50亿元)、永鼎转债(-5.66%,转债余额2.60元)、金农转债(-5.39%,转债余额1.46亿元)跌幅居前。

可转债市场周观点

上周转债市场跟随正股市场上升,转债市场成交额有所回升。

上周是政策出台密集期,政策范围涵盖促进消费扩大内需、促进民营经济发展、税收优惠、支持房地产市场健康平稳发展、活跃资本市场等,可看作是围绕7月政治局会议精神的各个细分领域的政策进一步出台。但另一方面,A股市场情绪大起大落,反映市场的分歧较大,分歧的核心在于后续政策落地的节奏与强度。不可否认的是,经济环比最弱的时候正在过去,但长期累积的结构性问题或仍需时间消化,市场未来一段时间或仍处于高波动的状态。短期建议关注几条主线:一是受益于政策优化逐步落地的地产产业链,重点关注家居家电、消费建材等行业;二是高端制造相关方向,围绕政策推动和业绩兑现预期,建议关注汽车零部件、机器人等;三是成长类标的,围绕新材料、创新药等方向;四是中特估和券商等相关方向。

近期中证转债指数连续创下年内新高,再次印证估值水平不构成当前转债市场的约束,也并非当下转债市场的核心驱动因素。虽然估值客观水平不低但波动幅度有限,中信证券预计,在未来一段时间内,估值水平易上难下,但投资者仍应聚焦到正股视角,既从行业层面把握方向,也从个券层面把握趋势。中信证券认为当前应着力提升持仓效率,考虑到估值风险可控,可增配弹性标的,即使部分标的有赎回预期或到期扰动,考虑到估值水平仍处于较具吸引力位置,也可以尝试参与。方向上,中信证券建议重点关注半导体、新材料、汽车零部件等产业政策持续发力的方向,部分可转债标的在前期有一定的调整,但多数相关标的弹性不俗,同时权重标的中建议重点关注水利水电和机械板块个券,既有稳增长发力的要求,也契合当前社会民生热点的关切。稳健方向,中信证券建议重新关注消费和光伏相关标的,多数标的正股价格合理,而转债价格也在均衡水平,稳健配置的性价比较高。近期新上市转债较多,但总体溢价率水平较高,建议关注绝对价格水平,寻找介入机会。

高弹性组合建议重点关注:伯特转债、金诚转债、瑞鹄转债、龙净转债、中钢转债、惠城转债、法兰转债、精测转债、科思转债、合力转债、博实转债。

稳健弹性组合建议关注:浙22转债、长久转债、无锡转债、巨星转债、海澜转债、宙邦转债、金埔转债、永安转债、川投转债。

风险因素

市场流动性大幅波动;宏观经济增速不如预期;无风险利率大幅波动;正股股价超预期波动。

注:本文节选自中信证券研究部已于2023年8月16日发布的《住宅房地产会是美国银行下一个风险点吗?》报吿,证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001