本文来自格隆汇专栏:国君宏观董琦 作者: 董琦、郭新宇

导读

灵活的YCC,实际上是通过固定利率收购的方式将10年期国债收益率浮动上限提高到了1.0%。日本央行没有直接声明将浮动上限由0.5%提高至1.0%,主要是希望避免留下鹰派印象。展望后续,我们认为日本央行的货币政策方向会趋紧,但节奏偏缓。

摘要

1、灵活的YCC落地。日本央行允许在此前10年期国债利率在±0.50%浮动范围的基础上更加灵活操作,允许利率超过0.5%的上限。同时日本央行将会通过固定利率收购的方式,在每个工作日以1.0%的价格购买10年期日本国债。这种做法实质上相当于将YCC政策的浮动上限提升到了1.0%,等同于长端利率的一次加息,“具体加息幅度”由10年期日本国债收益率实际上升的幅度决定,不会超过50BPs。

2、日本央行没有直接声明将上限由0.5%提高至1.0%,主要原因是希望平衡“鹰派的加息操作”和“鸽派的预期指引”,避免留下过于鹰派的印象。我们认为日本央行没有直接上调YCC原始浮动范围,可能意味着日本央行仍将保留YCC操作框架,距离终止YCC还有很长的一段路要走。我们认为日本央行采取这种较为“委婉”的方式的目的在于,避免释放鹰派信号冲击市场和经济。并且在其货币政策声明中,日本央行仍然认为还不能实现“有工资上升支撑的,可持续和稳定的2%通胀水平”,货币政策仍将保持宽松,显示其偏鸽派的预期指引。

3、打破“资产负债表——通缩”的恶性循环,是日本央行推迟收紧行动、维持鸽派立场的根本原因。与美欧等其他发达经济体不同,日本经济和货币政策存在两大明显差异:

1)经济差异:“资产负债表——通缩”。经历了过去“失去的三十年”,陷入“资产负债表——通缩”恶性泥潭,因此通缩预期,在日本更加根深蒂固,而这个特征是美欧等其他主要发达经济没有的。

2)央行:日本央行最早遭遇零利率下限和实施量化宽松,日本历代经济政策制定者都希望通过包括货币政策在内的各类政策工具,来摆脱“资产负债表——通缩”的状况,但最终均效果不佳,这也是与其他发达经济体央行货币政策及其效果的差异。

4、展望后续,我们认为在通胀上行的背景下,日本央行的货币政策大方向是从宽松走向正常化,本次YCC的再调整只是货币政策正常化的又一步,但后续紧缩节奏可能相对偏缓,以确保国内通胀预期的持续抬升,从而打破根深蒂固的通缩预期,实现“可持续和稳定”的2%通胀目标,跳出“资产负债表——通缩”的泥潭。

5、对于日元而言,中长期来看,由于日本货币政策周期整体滞后于美欧,展望后续,日本货币政策大方向是从宽松走向正常化,同时国内经济保持一定韧性,叠加外部美联储加息预期基本见顶,预计日元将呈现升值趋势。

目录

正文

1. 日本YCC是什么?

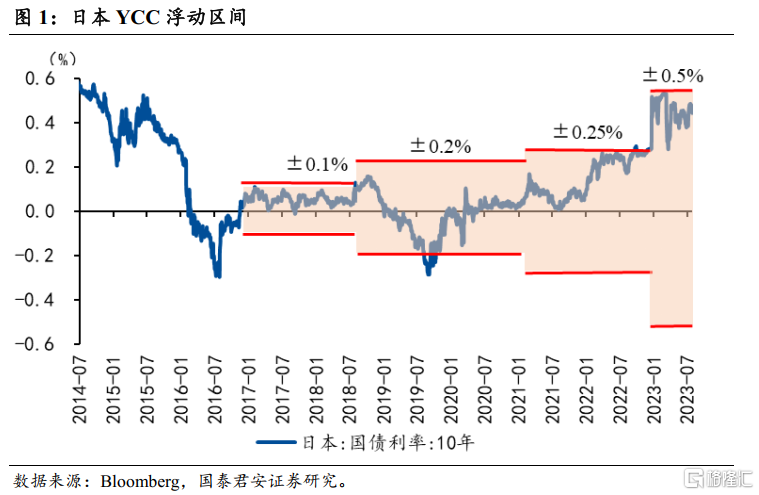

收益率曲线控制政策(Yield Curve Control,YCC)是日本版的“加强版QE”,在2016年由现任日本央行行长黑田东彦引入。在操作层面上,日本央行将日本10年期国债收益率的目标设定为0%,并设置上下浮动范围,当10年期日本国债收益率触及上下限时,日本央行直接介入市场,通过买入或卖出,将10年期日本国债收益率控制在其目标区间范围之内。在2016年刚引入YCC时,日本10年期国债收益率的浮动范围为±0.1%,2018年中时浮动范围调整为±0.2%,2021年初时再次调整为±0.25%,本次再次调整为±0.5%。在2022年12月20日,日本央行再次意外宣布调整YCC浮动范围,调整为±0.50%。更多内容,也可以参考我们于2022年12月20日发布的报吿《日本YCC范围调整如何影响全球金融市场》。

1.1 YCC与标准的QE和政策利率有何区别?

YCC与QE相似,都是作用于长端利率,不同的是QE是“数量型”货币政策,只承诺购买的资产规模有多大,但不为长端利率设定具体的目标,只是通过资产购买来压低长端利率(或期限溢价),而YCC是“价格型”(利率)货币政策,承诺将日本10年期国债收益率的目标设定为0%,并设置上下浮动范围,若收益率超出目标范围,日本央行则会直接买入或卖出。YCC与政策利率也有一定相似性,两者都是“价格型”货币政策,目标都是利率,但不同是的政策利率主要是短端利率,例如日本央行的短端政策利率Policy-Rate Balances(当前是-0.1%)、美联储的联邦基金隔夜利率(当前是5.25%-5.5%),但YCC控制的是长端利率,控制的是日本10年期国债收益率。

1.2 YCC浮动范围扩大意味着什么?

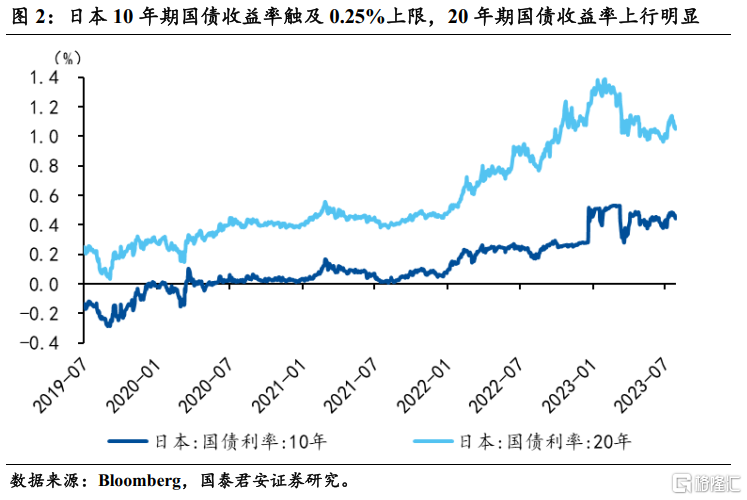

在当前环境下,相当于日本央行的“变相加息”。在发达国家央行加息、日本国内通胀走高等背景下,日本10年期国债收益率此前已经多次触及0.50%的上限,同时更长期限的国债收益率由于不受YCC控制,今年以来也都已经出现明显上行,因此在当前环境下扩大YCC浮动范围,相当于日本央行的“变相加息”,日本10年期国债收益率将会明显上行。在日本央行公吿公布后,日本10年期国债收益率上行11BP至0.55%。

更高的Carry trade成本,全球利率洼地抬升,边际上全球股债承压。由于当前日本是全球主要发达经济体中,利率仍维持在低位的国家,因此成为全球投资者的融资地区。投资者利用低利率的日元融资,去投其他经济体的债券、股票等资产。但YCC浮动上限上调后,预计日本作为全球利率洼地的作用下降,边际上全球股债承压。

1.3 突然袭击,符合日本央行的一贯风格

本次日本央行实施更加灵活的YCC,允许利率超过0.5%上限,超出市场预期,属于“突然袭击”。根据彭博对经济学家的调查,只有18%预测日本央行将在本次议息会议中调整YCC,同时日本官员此前的表态也一直偏鸽派,未曾透露出调整YCC的信号。但在北京时间7月28日凌晨1点左右(即日本东京时间7月28日凌晨2点左右),即日本央行公布利率决议前的10个小时附近,日经新闻突然发布日本央行将讨论调整YCC,并允许10年期日本国债收益率在0.5%上限之外运行的消息,美股、美债和美元闻声下跌。

突然袭击,符合日本央行的一贯风格。日本央行与市场的沟通一直都相对较差,经常会在议息会议后发布超预期的货币政策操作,或在临近议息会议前通过媒体向外放风,造成较大的市场波动。

2. 什么是灵活的YCC?

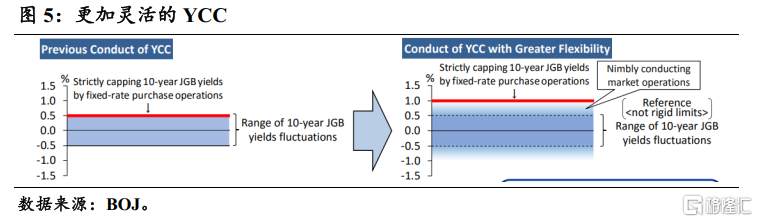

灵活的YCC在实质上是将其浮动上限提高到了1.0%,相当于一次对长端利率的加息,但幅度不超过50BP。日本央行允许在此前YCC的±0.50%浮动范围的基础上更加灵活操作,允许利率超过0.5%的上限,同时日本央行将会通过固定利率收购的方式,在每个工作日以1.0%的价格购买10年期日本国债。这种做法的实质,在实际上相当于将YCC的浮动上限提升到了1.0%,相当于一次对长端利率的加息,但不超过50BP,“具体加息幅度”还需要看10年期日本国债收益率实际上升的幅度。(The Bank will continue to allow I 0-year JGB yields to fluctuate in the range of around plus and minus 0.5 percentage points from the target level, while it will conduct yield curve control with greater flexibility, regarding the upper and lower bounds of the range as references, not as rigid limits, in its market operations. The Bank will offer to purchase I 0-year JGBs at 1.0 percent every business day through fixed-rate purchase operations, unless it is highly likely that no bids will be submitted.)

日本央行没有直接将浮动上限由0.5%提高至1.0%,主要原因可能是希望平衡“鹰派的加息操作”和“鸽派的预期指引”,避免留下过于鹰派的印象。我们认为日本央行没有直接上调YCC原始浮动范围,可能意味着在可预见的未来,日本央行仍将会保留YCC操作框架,距离终止YCC还有很长一段路需要走。我们认为日本央行采取这种较为“委婉”的方式的目的在于,更好地平衡“鹰派的加息操作”和“鸽派的预期指引”,避免给市场留下过于鹰派的印象,避免释放极鹰信号冲击市场和经济。因为在其货币政策声明中,日本央行仍然认为还不能实现“有工资上升支撑的,可持续的和稳定的2%通胀”,货币政策仍将保持宽松,显示其偏鸽派的预期指引。(…sustainable and stable achievement of the price stability target of 2 percent, accompanied by wage increases, has not yet come in sight, and thus the Bank needs to patiently continue with monetary easing…)

3. 日本央行还透露哪些信息:鹰中有鸽

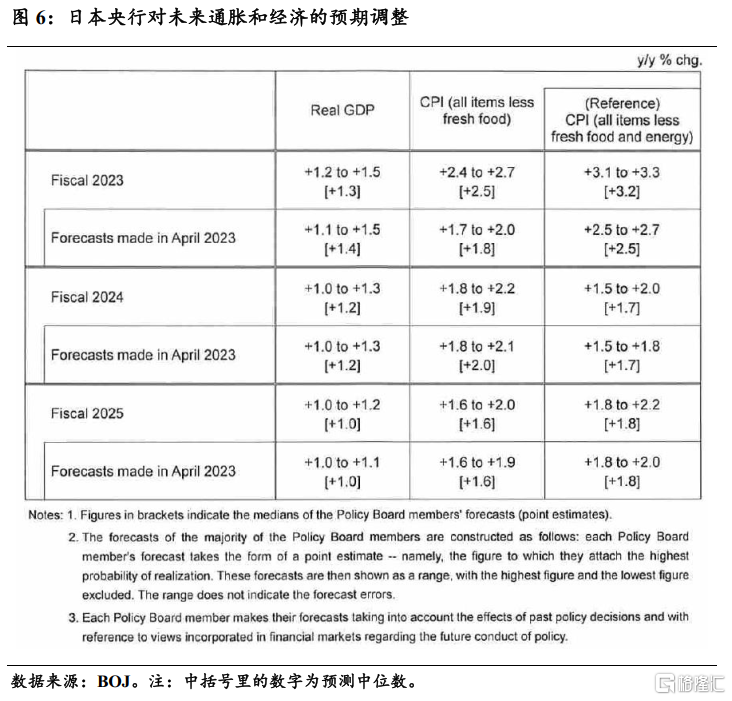

日本央行上修2023年的通胀预期,但下修了2024年通胀预期,印证其货币政策声明中的鸽派立场,即目前还不能实现“有工资上升支撑的,可持续的和稳定的2%通胀”,货币政策仍将保持宽松。日本央行在其经济和通胀展望中,将2023年的通胀预期上修了0.7个百分点至2.5%,明显高于2.0%的政策目标,但将2024年的通胀预期下修了0.1个百分点至1.9%,同时2025年的通胀预期仍然维持在1.6%,均低于2%的政策目标。这样的通胀预期,也印证了日本央行在货币政策声明中偏鸽派的立场,即目前还不能实现“有工资上升支撑的,可持续的和稳定的2%通胀”,货币政策仍将保持宽松。

4. 日本央行展望:顺势而为,打破通缩预期

打破“资产负债表——通缩”的恶性循环,是日本央行推迟收紧行动、维持鸽派立场的根本原因。与美欧等其他发达经济体不同,日本经济和货币政策存在两大明显差异:

1、经济差异:“资产负债表——通缩”。经历了过去“失去的三十年”,陷入“资产负债表——通缩”恶性泥潭,因此通缩的预期,在日本更加根深蒂固,而这个特征是美欧等其他主要发达经济没有的。

2、央行:最早遭遇零利率下限和实施量化宽松,但效果不佳。同时日本央行也是全球主要央行中,最早遭基本遇零利率下限(或流动性陷阱)的国家、最早实施量化宽松的主要央行,日本历代经济政策制定者都希望通过包括货币政策在内的各类政策工具,来摆脱“资产负债表——通缩”的状况,但最终均效果不佳,这也是与美欧等其他发达经济体央行货币政策及其效果的差异。

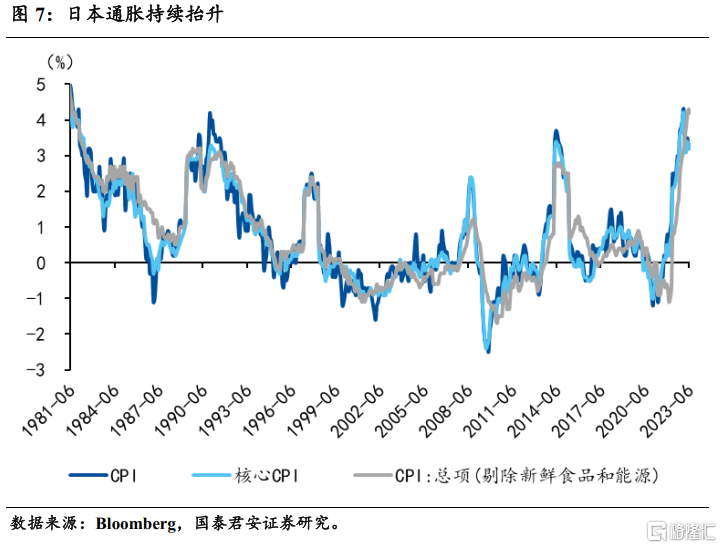

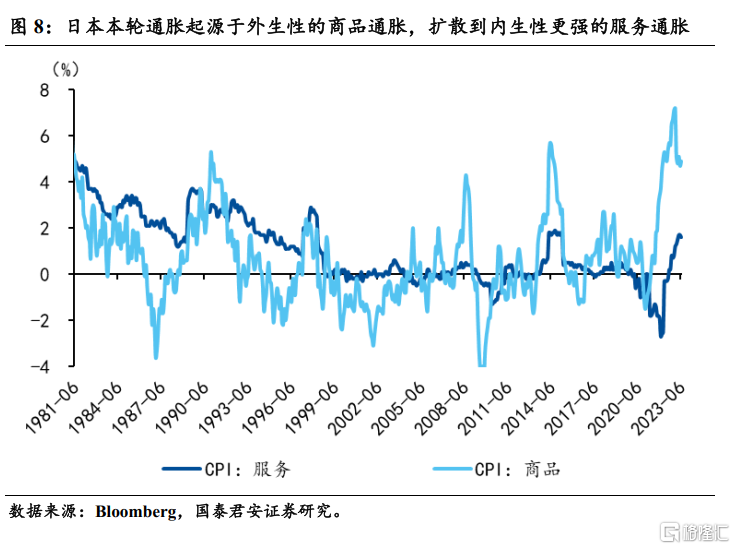

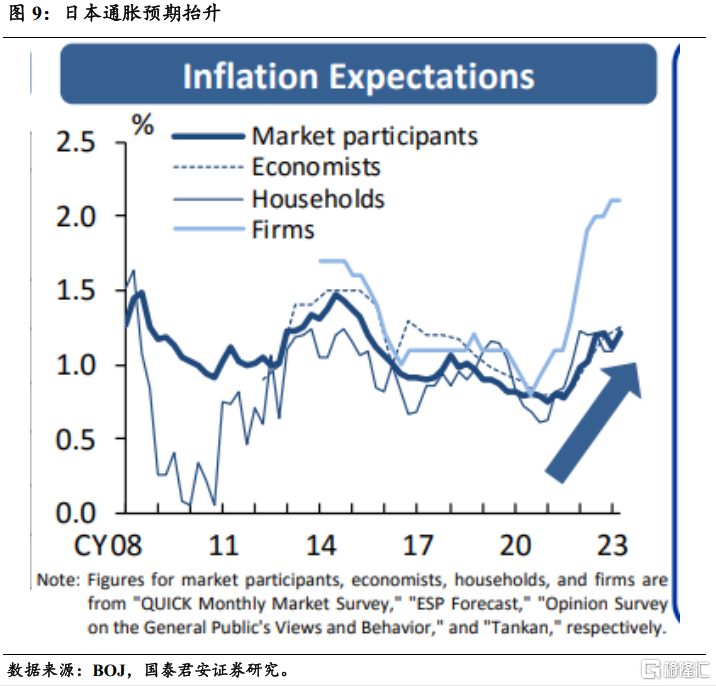

本轮日本通胀起始于外生的输入型通胀,并引发一定程度的内生通胀和抬升通胀预期。与其他发达经济体类似,日本本轮通胀起源于供应链引发的商品通胀,但这部分通胀对于日本而言,更多地属于外生通胀,后续可持续性较差,并不符合日本央行对“可持续和稳定的”实现2%通胀目标的要求。后续随着疫后服务业的修复、劳动力市场走强以及通胀预期的缓慢抬升,使得服务通胀逐渐走高,同时受2022年高通胀的影响,在2023年春斗劳资谈判中,平均工资增长了3.58%,为1993年以来时隔30年的最高水平。国内工资的上升、服务通胀的回升,更多地是代表内生通胀,同时国内通胀预期也有所抬升。

但与其他发达经济体相比,日本央行更愿意高通胀持续时间更长一些,以打破过去三十年“资产负债表——通缩”的恶性循环。由于经历过过去三十年“资产负债表——通缩”和货币政策极大宽松的历史,与其他央行相比,日本央行似乎更加珍视“来之不易”的通胀,并希望顺势而为,借助这一轮通胀的高企,提高国内通胀预期,从而跳出过去三十年“资产负债表——通缩”的泥潭。因此,日本央行行长植田和男一直坚持认为,过早消灭新生的通胀比让它持续太久造成的损害更大。

展望后续,我们认为在通胀上行的背景下,日本央行的货币政策大方向是从宽松走向正常化,本次YCC的再调整只是货币政策正常化的第一步,但后续紧缩节奏可能相对偏缓,以确保国内通胀预期的持续抬升,从而打破根深蒂固的通缩预期,实现“可持续和稳定”的2%通胀目标,跳出“资产负债表——通缩”的泥潭。

5. 风险提示

日本通胀超预期上行;日本央行货币政策超预期收紧

注:本文来自国泰君安2023年7月29日发布的《【国君宏观】日本央行灵活的YCC意味着什么》,报吿分析师:董琦 S0880520110001

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。