本文来自格隆汇专栏:国君宏观董琦,作者:董琦、曹金丘

导读

季初来临,政府存款抽取流动性约4000亿元,考虑缴准及央行净投放支持下,7月流动性压力整体无虞,预计7月超储率小幅回落至1.4%附近。展望未来,考虑到货币政策基调强调加大逆周期调节力度,我们预计1年期LPR后续还有5BP左右的空间,5年期LPR还有调降10BP左右的空间。降准也还有普降25BP的空间。特别是10月后MLF到期压力逐步加大的阶段,降准置换概率较大。

摘要

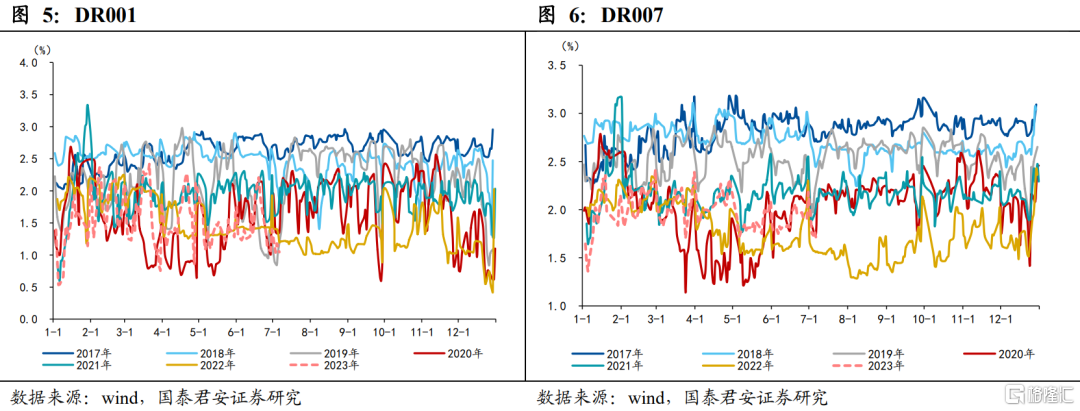

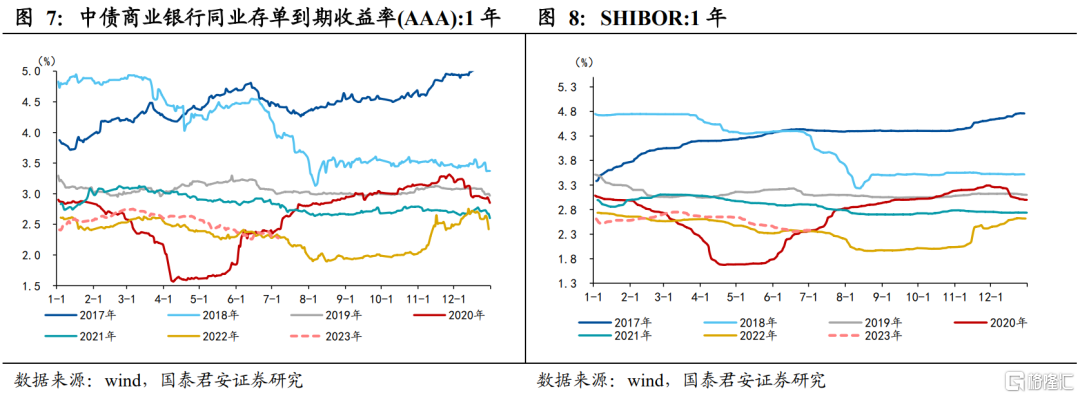

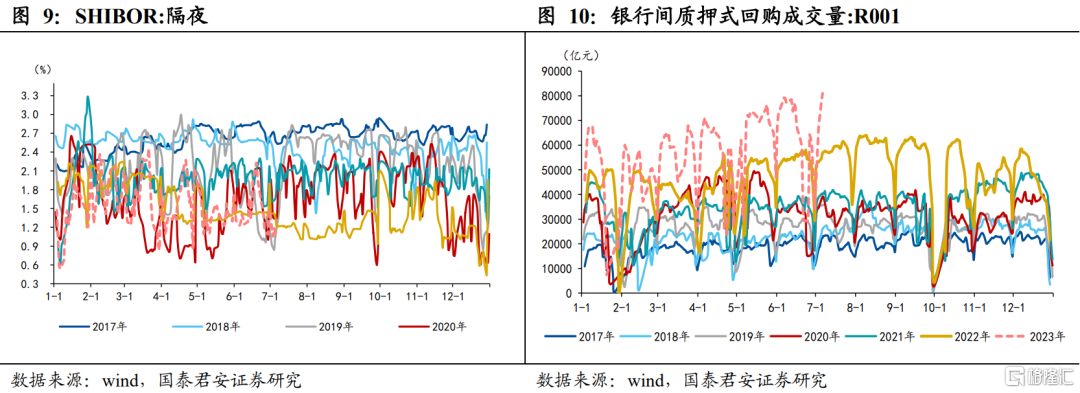

1. 2023年6月狭义流动性回顾:6月资金利率波动加大,狭义流动性维持宽松。截止6月30日,DR001均值从1.48%抬升至1.6%;DR007均值从2%抬升至2.19%;1Y存单利率从2.46%回落至2.34%;1Y SHIBOR利率从2.52%回落至2.37%;隔夜利率从1.37%升至1.46%。此外,“滚隔夜”成交量波动较大,月初成交量保持在8万亿元附近,月中最低回落至不足3万亿元,月末回至8万亿元以上。

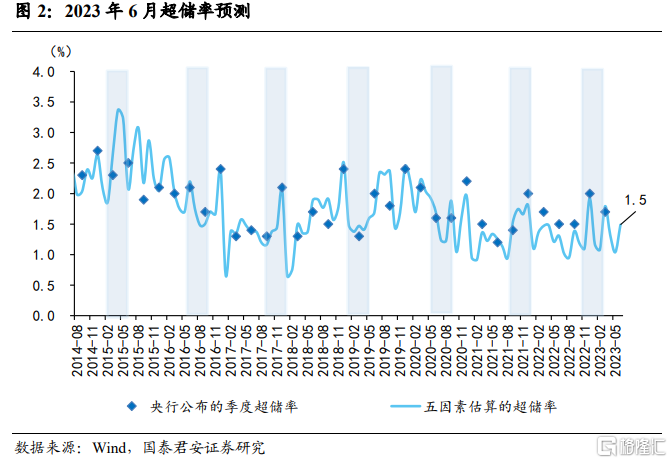

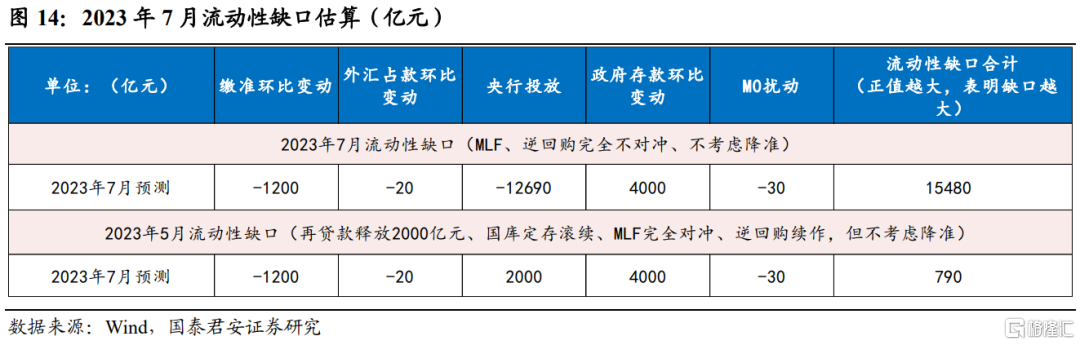

2. 2023年7月流动性缺口展望:央行等额续作MLF和逆回购等基准情况下,2023年7月流动性有约790亿元的缺口,预计2023年7月超储率小幅回落至1.4%附近。

(1)现金漏损:从季节性看,7 月居民和企业取现需求相对较弱,预计 M0 和库存现金对流动性提供约 30 亿元支撑。

(2)外汇占款:美国经济短期韧性超预期及中美利差走阔的背景下,人民币汇率整体仍面临面临一定的压力。外汇占款或小幅流出20 亿元,对流动性带来压力。

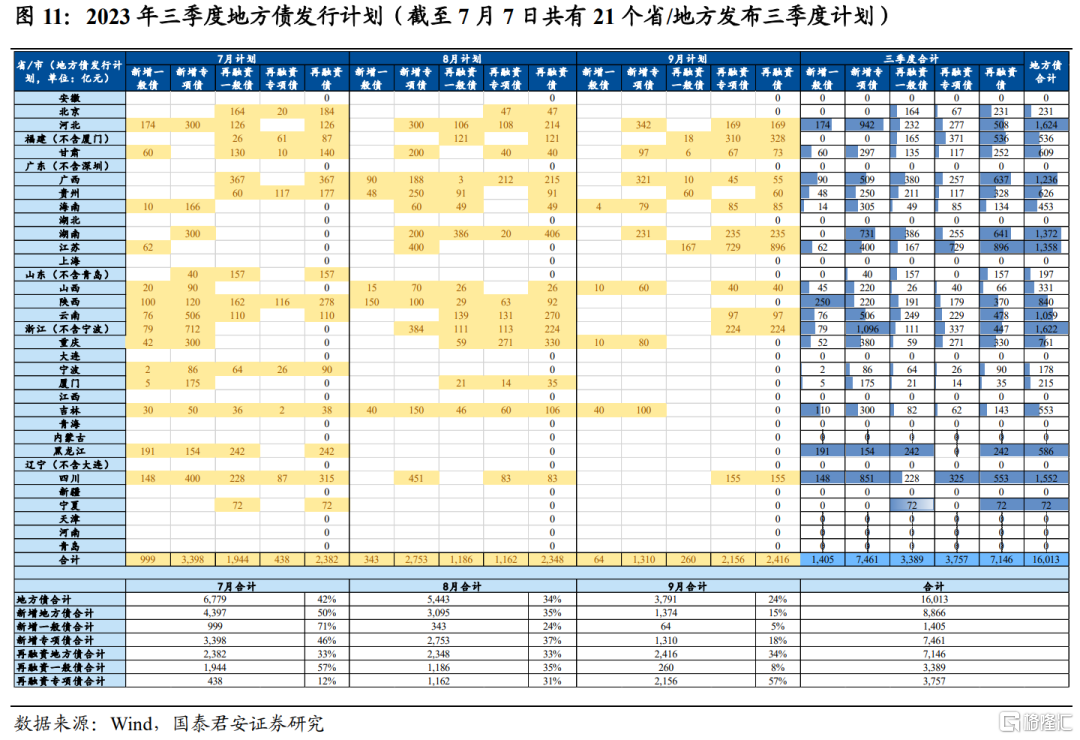

(3)政府存款:财政收支上,从季节性角度看,7 月作为支出“小月”、收入“大月”,预计 5 月财政收支差约 1000 亿元。政府发债上,1)国债方面,根据财政部发布的三季度国债发行计划,预计国债净融资基本为零;2)地方债方面,根据地方债三季度发行计划,预计 7 月地方债约净融资规模约 3000 亿元。预计政府存款环比增加 4000 亿元,对流动性带来负面影响。

(4)缴准压力:从季节性角度看,预计 7 月缴准环比减少 1200 亿元。

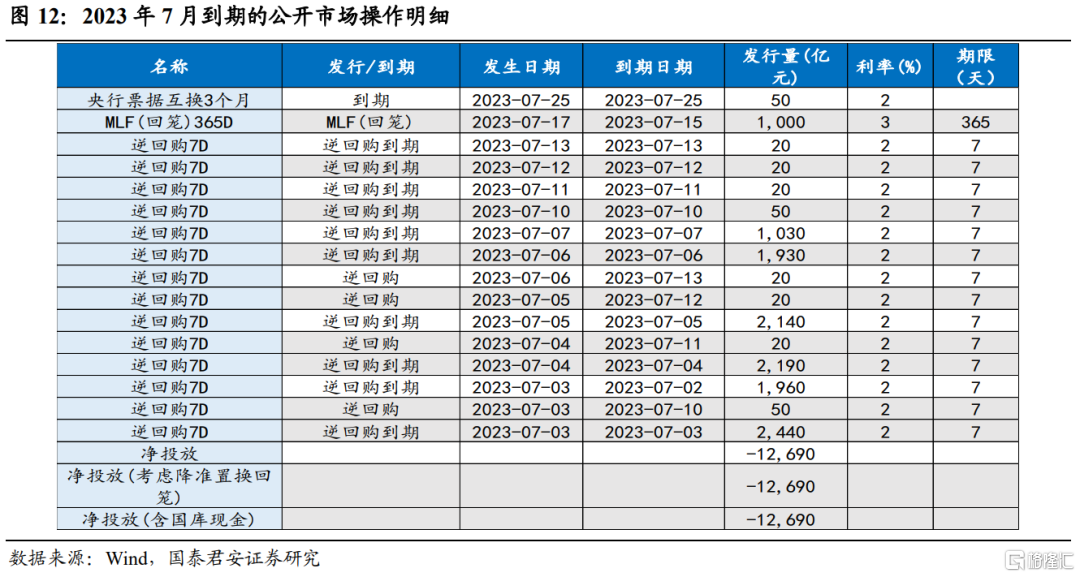

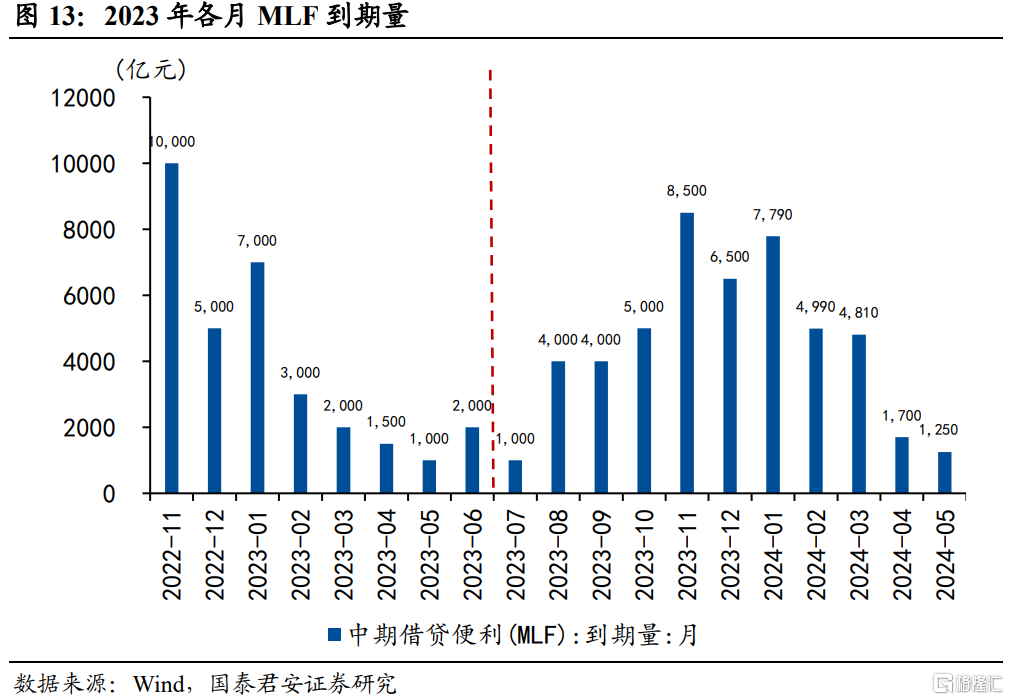

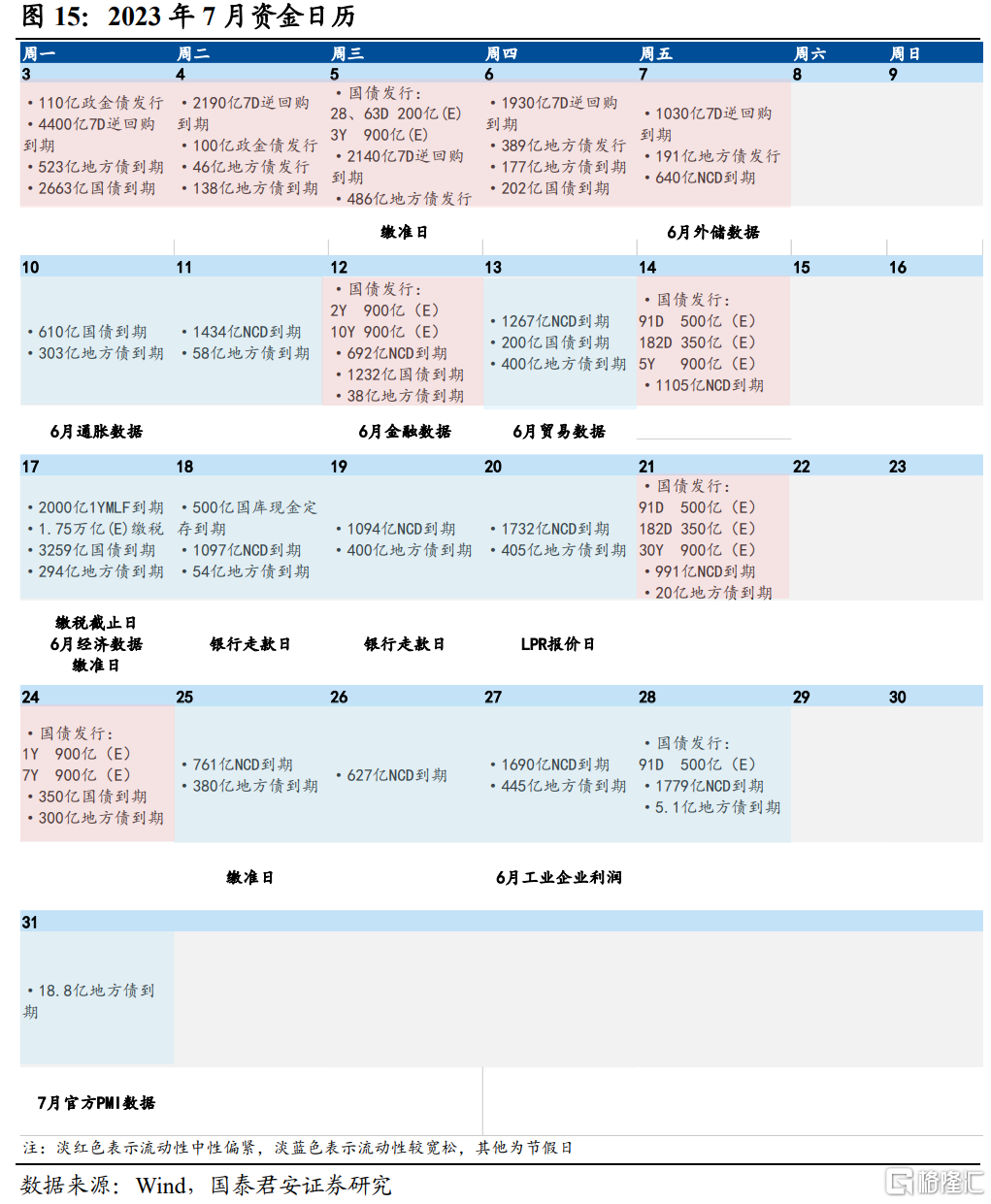

(5)央行投放:7 月公开操作市场上将有超 1.2 万亿元到期量。预计7 月再贷款延续投放,MLF 等额续作,央行净投放约 2000 亿元。

3. 往后看,货币政策基调强调加大逆周期调节力度。展望未来,考虑到货币政策基调强调加大逆周期调节力度,我们预计 1 年期 LPR 后续还有 5BP 左右的空间,5 年期 LPR 还有调降 10BP 左右的空间。降准也还有普降 25BP 的空间。特别是 10 月后 MLF 到期压力逐步加大的阶段,降准置换概率较大。

4. 风险提示:银行间流动性波动超预期、信贷投放力度超预期、央行呵护流动性力度不及预期、海外货币政策超预期。

正文

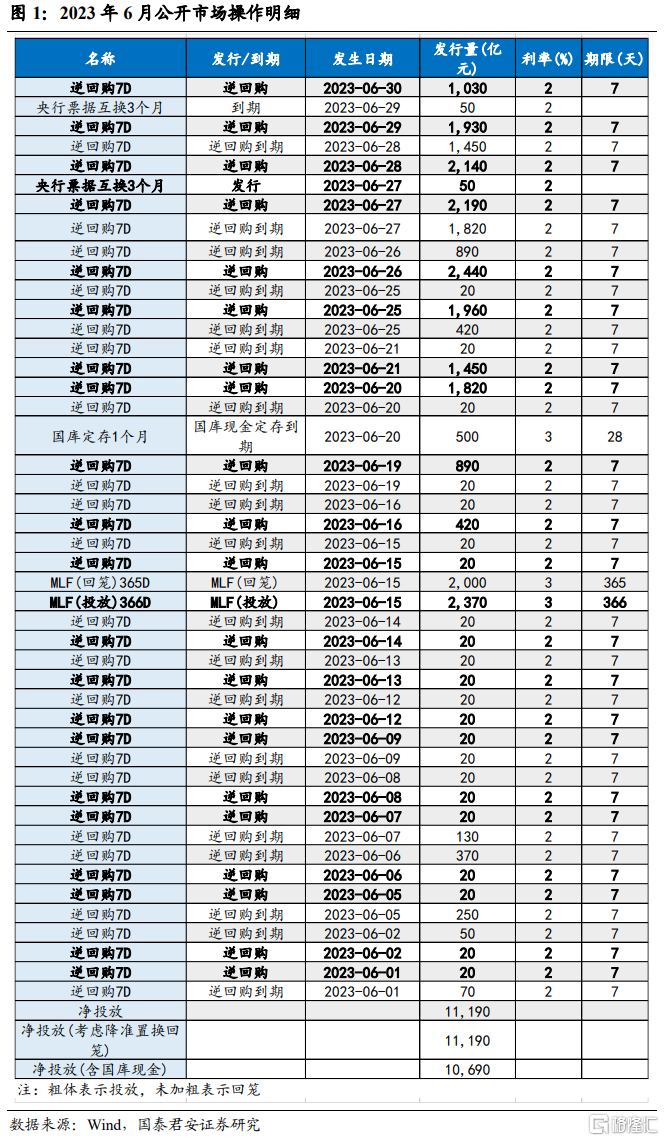

6月流动性投放力度加大,狭义流动性维持宽松。央行MLF小幅超额续作、逆回购投放力度加大,叠加季末影响下,狭义流动性波动加剧、整体维持宽松。

向后看,7月狭义流动性会如何?7月流动性主要受缴准支撑,流动性压力主要来自政府债供给,考虑央行公开市场操作和结构性货币政策工具加码等因素后,我们预计7月狭义流动性将呈现中性偏宽的状态,超储率小幅回落至1.4%附近。

1.2023年6月狭义流动性回顾

2023年5月超储率估计小幅下降至1%左右,较2023年4月(五因素分析法下,超储率为1.3%)回落约0.3个百分点,明显低于历史同期水平。根据准备金存款计算的超储规模约为2.51万亿元,环比回落约6800亿元,回落幅度大于2022年同期的5400亿元,最主要的原因是央行净回笼约6200亿元。

我们预计6月超储率回升至1.5%附近,主要是MLF小幅超额续作、逆回购投放力度加大等。一方面,MLF超额降息续作370亿元;与此同时,为维护半年末流动性平稳,央行于6月下半月加大逆回购投放力度。整体来看,央行6月累计净投放10690亿元。其他因素,包括外汇占款、现金漏损均符合原预期,由此我们预计2023年6月超储率约在1.5%,基本持平于往年同期均值。

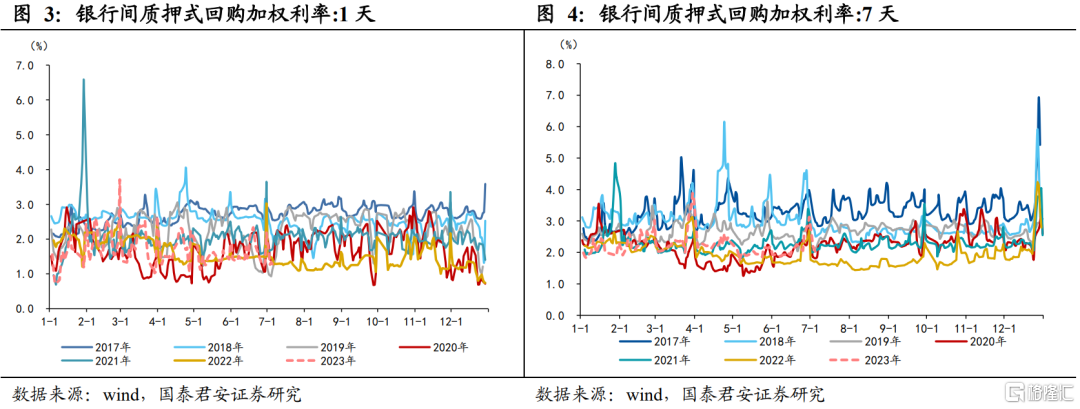

在资金价格层面,6月资金利率波动加大,狭义流动性维持宽松。节奏上,月初狭义流动性维持相对偏松,银行间质押式回购成交量一度保持在8万亿元附近。但在6月13日OMO利率意外调降后,但跨季影响下,银行净融出回归常态,狭义流动性月末略有收敛。

具体而言,截止6月30日,DR001均值从1.48%抬升至1.6%;DR007均值从2%抬升至2.19%;1Y存单利率从2.46%回落至2.34%;1Y SHIBOR利率从2.52%回落至2.37%;隔夜利率从1.37%升至1.46%。此外,“滚隔夜”成交量波动较大,月初成交量一度保持在8万亿元附近,月中最低回落至不足3万亿元,月末逐步回归至8万亿元以上。

2.2023年7月流动性缺口展望

2.1. 货币发行(现金漏损)

货币发行方面,7月居民和企业取现需求相对较弱,现金漏损对流动性的影响较为有限,预计7月M0将环比减少约30亿元左右,对流动性形成支撑。

2.2. 外汇占款

外汇占款方面,美国经济短期韧性超预期及中美利差走阔的背景下,人民币汇率整体仍面临面临一定的压力。外汇占款或小幅流出20亿元,对流动性带来压力。

2.3. 政府存款

财政支出方面,7月作为支出“小月”,2023年前置发力意味着后续预算内财政的空间更小,我们预计5月财政支出规模基本与季节性水平持平,约为1.6万亿元。7月作为财政收入“大月”,预计财政收入平稳修复至1.7万亿元。综合来看,财政收支差约1000亿元,对流动性产生负向影响。

政府发债方面,国债上,根据三季度国债发行计划及往年历史规律来看,预计国债净融资基本为零。地方债方面,各省市披露的三季度发行计划中7月新发行债券约为6779亿元。其中新增一般债约999亿元,新增专项债约3398亿元,新发行再融资债约为2382亿元。结合部分省份尚未公布发行计划并参考以往计划发行和实际发行的误差,我们预计地方债发行规模约为7000亿元,考虑到期规模3956亿元,净融资3000亿元。综合地方债和国债,政府债券净融资额规模约为3000亿元,其主要贡献来自地方债净融资。

综合财政收支以及政府发债融资情况,财政因素和政府发债融资均对7月流动性造成一定负向冲击。我们预计政府存款环比增加4000亿元,低于历史同期平均水平(约5270亿元),对流动性形成主要负面影响。

2.4. 缴准压力

以平均法定存款准备金率7.6%计算,预计7月缴准规模将减少1200亿元左右,对流动性形成支撑。

2.5. 央行投放

央行投放分为公开市场操作和再贷款再贴现等结构性“直达工具”的投放。首先,从央行公开市场投放来看,截至6月末逆回购余额达到11690亿,显著高于近年同期均值,明显高于近年同期均值水平。MLF将有1000亿元到期来看,我们预计央行或等额续作。6月30日,央行二季度货币政策委员会例会强调“精准有力实施稳健的货币政策,搞好跨周期调节,更好发挥货币政策工具的总量和结构双重功能”。由此,后续结构性货币政策工具或在重点领域和薄弱环节酌情加力,预计7月结构性工具将补充2000亿元左右的流动性。综合来看,央行净投放2000亿元。

综合现金漏损、外汇占款,财政存款、缴准压力、公开市场到期量等因素,若央行等额续作MLF和逆回购,2023年7月超储率预计回落至1.4%。

3.2023年7月央行操作展望

综上所述,7月狭义流动性仍维持中性偏宽。具体来看,7月流动性主要受缴准支撑,流动性压力主要来自政府债供给以及缴准两方面,考虑央行公开市场操作和结构性货币政策工具加码等因素后,我们预计7月狭义流动性将呈现中性偏宽的状态,超储率小幅回落至1.4%左右。

货币政策方面,政策基调强调加大逆周期调节力度。央行二季度货币政策委员会例会强调“加大逆周期调节力度,综合运用政策工具”,意味着政策会继续加码,除了众多的结构性工具(各类再贷款与再贴现工具),总量政策工具也会继续落地(降息为主,降准为辅)。我们认为,1年期LPR后续还有5BP左右的空间,5年期LPR还有调降10BP左右的空间。降准也还有普降25BP的空间。特别是10月后MLF到期压力逐步加大的阶段,降准置换概率较大。

4.风险提示

银行间流动性波动超预期、信贷投放力度超预期、央行呵护流动性力度不及预期、海外货币政策超预期。

注:本文来自国泰君安发布的《【国君宏观】流动性较6月小幅收敛,但依旧宽松——2023年7月狭义流动性展望》,报吿分析师:董琦、曹金丘

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。