格隆汇6月15日丨疫情三年,餐饮行业的日子并不好过。不过,即使现在经济处于弱复苏状态,许多餐饮企业的经营状况也并未出现明显的逆转。

其中典型的要属九毛九集团,近期一路下挫的股价都显示了市场对其未来的不看好。

年初以来,港股九毛九的股价累计下跌近36%。6月12日,受短期消息影响,九毛九股价盘中跌幅一度超过15%。截至发稿,最新报13.36港元/股,总市值194.31亿港元。

九毛九股价走势图

股价下跌导致资金也开始减持。数据显示,南向资金对九毛九的持股数量,由5月31日的3亿股,减少至6月14日的2.83亿股。

九毛九股价下跌的原因,一方面是业绩,另一方面公司财务高管近期离任。

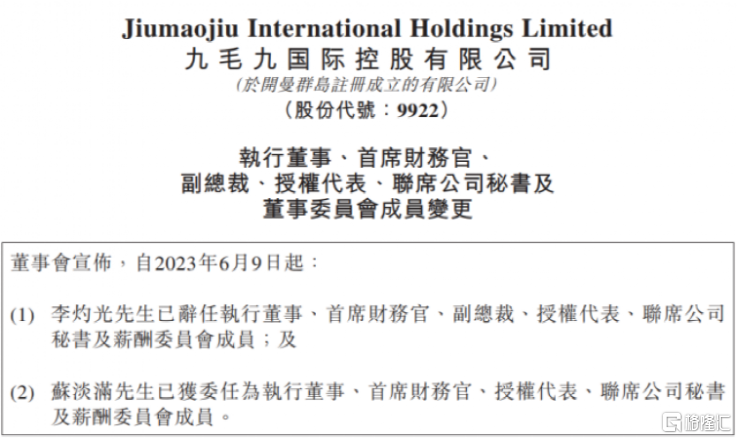

6月9日晚上,九毛九发布了公司首席财务官(CFO)李灼光离职的公吿。公吿显示,李灼光为投放更多时间于其他个人事务,已辞任九毛九执行董事、首席财务官、副总裁、联席公司秘书等职务。李灼光离任后,苏淡满接任九毛九CFO。

值得注意的是,李灼光从2013年就进入九毛九工作,先后担任广州九毛九财务总监、董事会秘书、副总裁,2019年2月1日,获任九毛九CFO及董事。2020年1月15日,九毛九在港交所上市。

这样看来,李灼光可以算得上九毛九的元老级骨干,也是推动其上市的核心成员。此次离职必定会对九毛九产生一定的影响,导致投资者对其未来预期产生担忧。

除了高管离职,九毛九还面临着业绩“滑铁卢”。

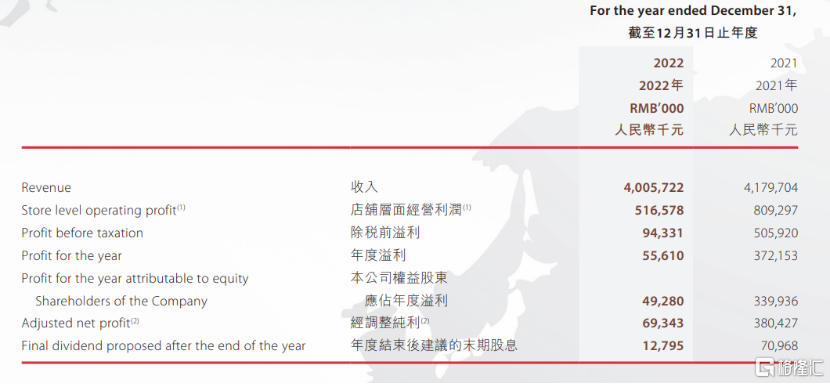

据其4月27日公布的2022年年报,九毛九去年收入为40.06亿元,同比下滑4.2%;年度溢利仅5561万元,同比大降85.1%,为近五年来最低水平。

针对业绩的下滑,九毛九将其归因为疫情持续影响,但公司旗下主要品牌太二和九毛九均出现“疲态”。

2022年,来自九毛九的收入为6.06亿元,同比减少20.4%,占总收入比例15.1%;来自太二收入为31.08亿元,同比下滑5.6%,占总收入比例77.6%;来自其他品牌的收入为2.92亿元,同比增长129.7%,占总收入比例7.3%。

值得关注的是,占收入大头的太二品牌近几年的经营数据持续出现下滑。2018年-2022年,太二的翻座率分别为4.9、4.8、3.8、3.4、2.6,去年的翻座率较2018年几乎降了一半。

2022年,太二的同店销售额为19.69亿元,同比减少22.3%;顾客人均消费也从2021年的80元降为77元。

业绩下滑的同时,九毛九还在进行扩张战略。年报显示,2022年,九毛九新开120间餐厅,包括102间太二酸菜鱼餐厅及18间怂火锅餐厅。扩张态势在今年或将延续,据管理层披露,太二今年计划新开120家门店。

品牌增长乏力、业绩大幅下滑、继续大量开店,再加上核心高管离任,九毛九当前面临的挑战可不在少数。