本文来自格隆汇专栏:申万宏源宏观,作者:王茂宇、王胜

当地时间5月10日美国劳工局公布的美国4月CPI(季调)同比5.0%,核心CPI同比5.5%,略低于市场预期。从同比贡献结构来看,4月美国CPI中能源、耐用品两大分项贡献分别较上月提升0.1个百分点,而核心非耐用品、房租、核心非房租服务、食品的贡献较上月微幅回落,凸显全球油价、美国二手车价格/供需缺口回升传导,商品通胀坚挺而服务通胀小幅缓和,美元指数在数据公布后小幅回落。

展望2023,超额储蓄规模仍大下美国就业端、消费端维持火热,核心非房租服务通胀回落可能将慢于预期,同时居民需求较强,但生产走弱下商品通胀可能持续反弹,而全球原油供需年内可能趋于偏紧,能源通胀亦不可小觑,上述三大因素可能很大程度上缓和下半年房租通胀回落的影响,我们仍认为2023年美国通胀下行可能慢于预期,全年CPI同比中枢可能在4.8%左右。

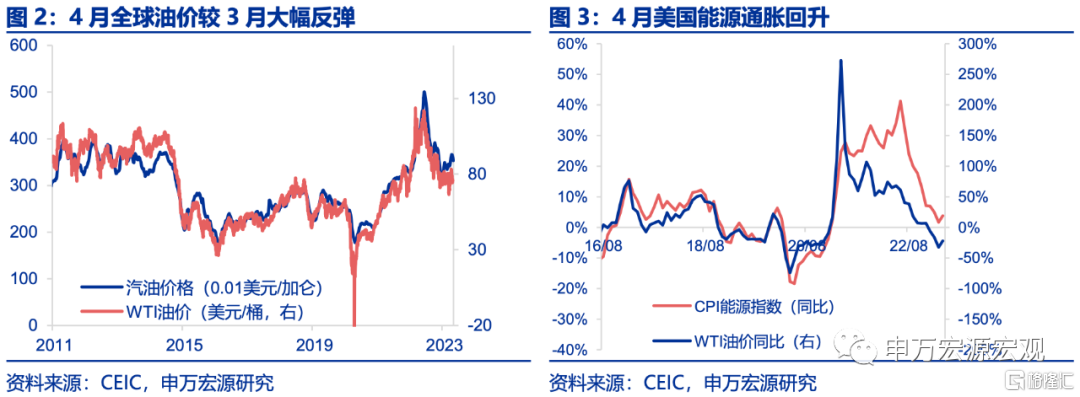

一、4月全球油价大幅反弹,年内全球原油供需仍偏紧

4月美国能源CPI环比0.6%,主因4月全球油价较3月反弹8.4%(WTI),月均价达到今年以来最高水平,凸显3月银行业危机恐慌情绪修复,以及俄罗斯及OPEC+减产的供给侧影响。近期美国小银行危机事件再度有所发酵(第一共和银行),全球油价再度小幅下跌,但这在短期内难以对美国经济或是金融体系形成系统性冲击,且从供需角度上来说,下半年海外服务消费或仍将呈现恢复态势(受美联储紧缩影响较小),而供给侧俄罗斯及OPEC+减产措施逐步兑现,两者将导致原油供需格局偏紧,从而油价上行压力实际更大,推升美国能源通胀,并进一步影响核心通胀(核心非耐用品、部分服务)。

二、车辆通胀继续反弹,油价反弹可能滞后影响核心非耐用品通胀

4月美国核心商品CPI同比2.1%,环比0.6%,较上月大幅反弹,主要由耐用品(二手车)驱动,反映前期二手车价格滞后传导,关注美国供给端生产走弱、消费超预期旺盛导致商品消费供需缺口拉大的风险。

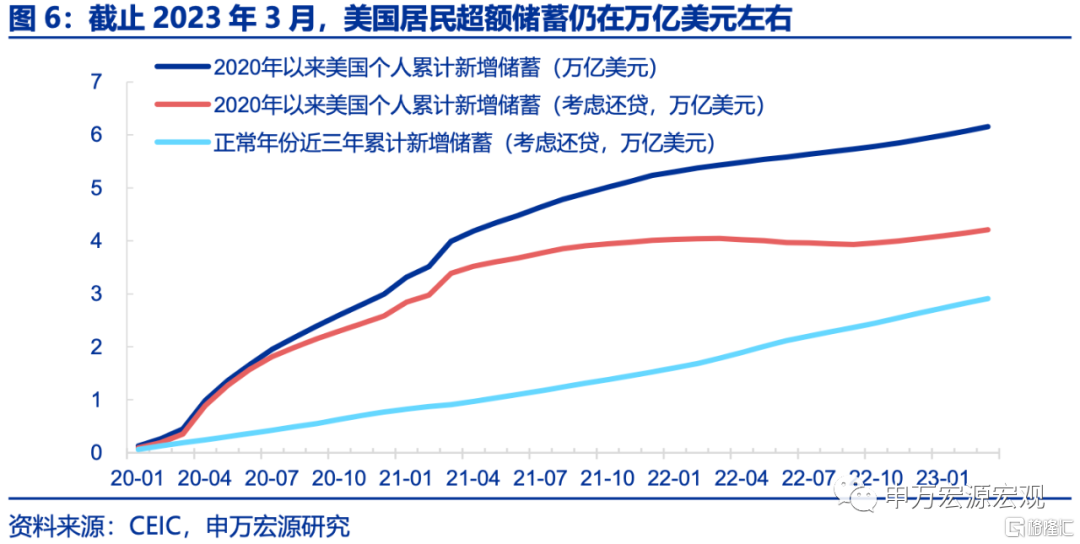

1)耐用品方面,4月美国耐用品CPI同比-0.2%,环比0.8%,较上月大幅回升,主要反映今年1-3月美国二手车价格同比的反弹,需注意到的是4月美国二手车价格同比小幅回落到-4.4%,可能滞后导致未来美国耐用品通胀再度下行,但从中期供需角度来说,美国超额储蓄目前规模仍在万亿美元左右(四季度之前可能难以消耗完毕),导致美国居民需求降温可能较为缓慢,叠加制造业虽有韧性但仍趋于弱化,可能导致商品消费供需缺口有所扩大,美国耐用品通胀年内仍可能继续反弹。

2)核心非耐用品方面,4月美国核心非耐用品对CPI同比贡献0.4%,较上月回落0.1个百分点。由于核心非耐用品同比滞后油价3个月左右,年中之前可能持续反映前期油价的回落,下半年可能再度反弹,迟滞美国通胀降温。

三、房租通胀环比小幅放缓,就业市场强劲下其他服务通胀可能下行较慢

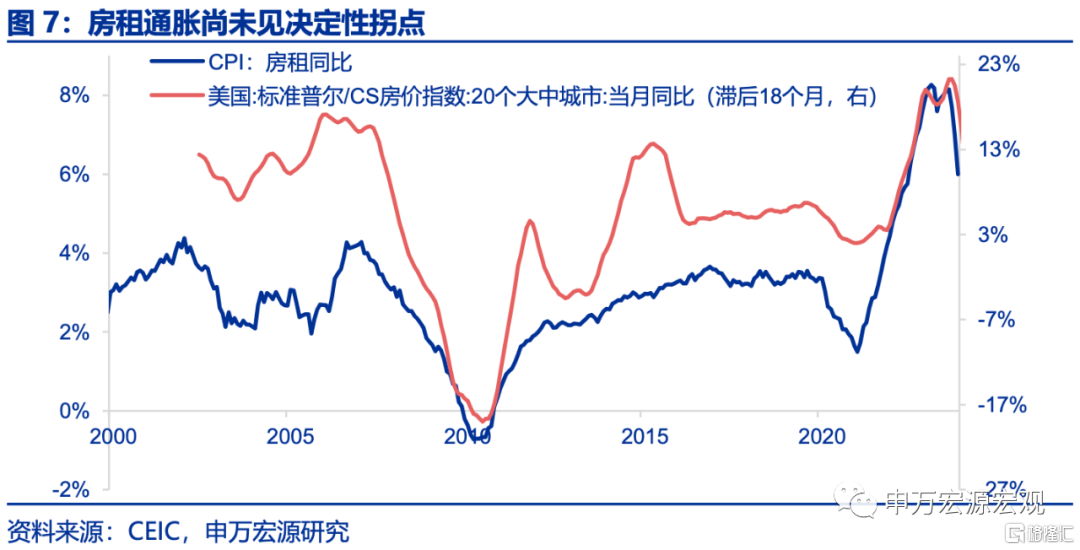

1)通胀方面,4月美国房租通胀分项(rent of shelter)同比8.2%,环比0.5%,环比较上月放缓0.1个百分点,初步出现降温迹象,但仍显强劲,且根据历史规律,美国房价升幅需5个季度左右才能传导至房租通胀,可能仍需到下半年才可能出现大幅降温。

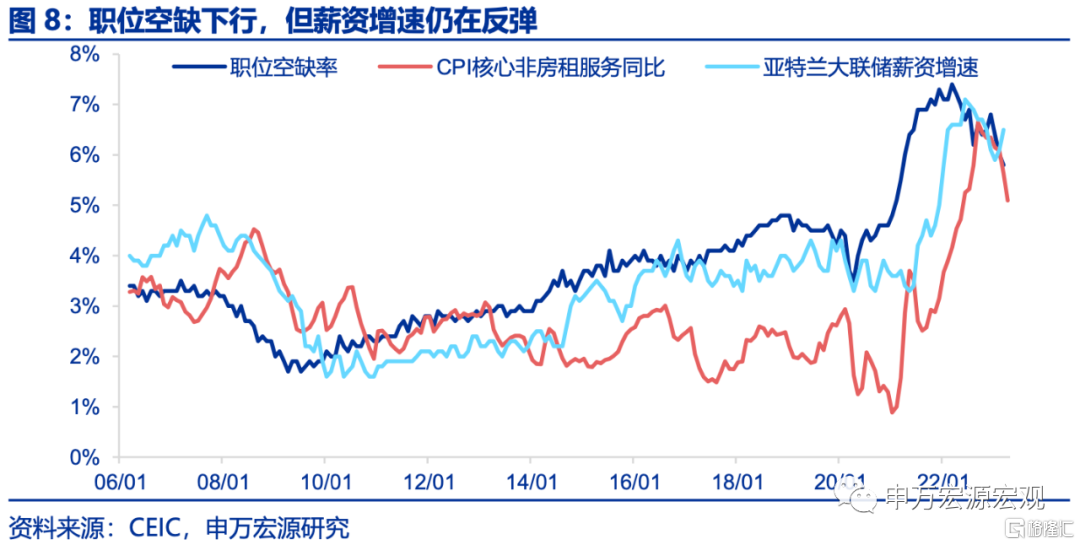

2)核心非房租服务方面,该分项对美国CPI同比贡献为1.3%,较上月回落0.1个百分点,这一分项主要由美国劳动力市场紧张程度决定,虽然最新职位空缺数据下行超预期,但这一水平仍远强于疫情之前,且在非农就业强劲下美国薪资增速近期再度出现反复,意味着年内美国核心非房租服务下行可能慢于预期。

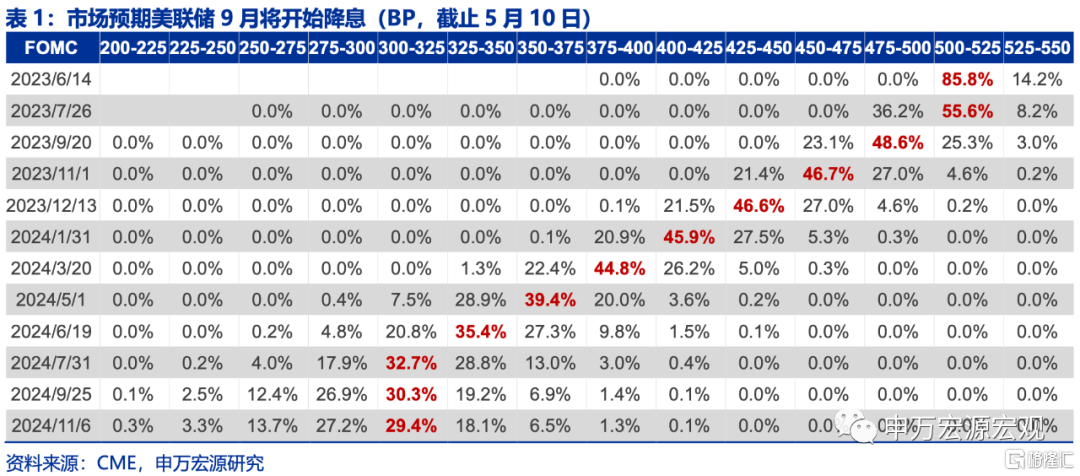

四、美联储6月停止加息概率较高,但年内降息可能性仍低

针对市场所关心的近期超预期的美国非农就业是否会促使美联储6月再度加息的问题,我们认为首先还需关注6月FOMC会议公布之前的经济数据,且在市场持续担忧美国银行业脆弱性,4月美国CPI并未超市场预期强劲的背景下,美联储再度加息概率并不高。但是,在美国经济在超额储蓄支撑仍显韧性(受银行业紧缩信贷影响滞后),而年内通胀下行可能慢于预期的情况下,美联储年内降息概率仍是很小的。

在美联储加息即将停止,并将在年内维持利率不变的假设下,人民币汇率压力有所缓和,但人民币是否能够大幅升值还要取决于国内供需恢复节奏以及资本项下资金流动情况。

风险提示:美联储紧缩力度超预期。

注:本文节选自申万宏源宏观研究报吿《美联储6月是否将继续加息?——4月美国CPI数据点评》,报吿分析师:王茂宇 A0230521120001、王胜 A0230511060001