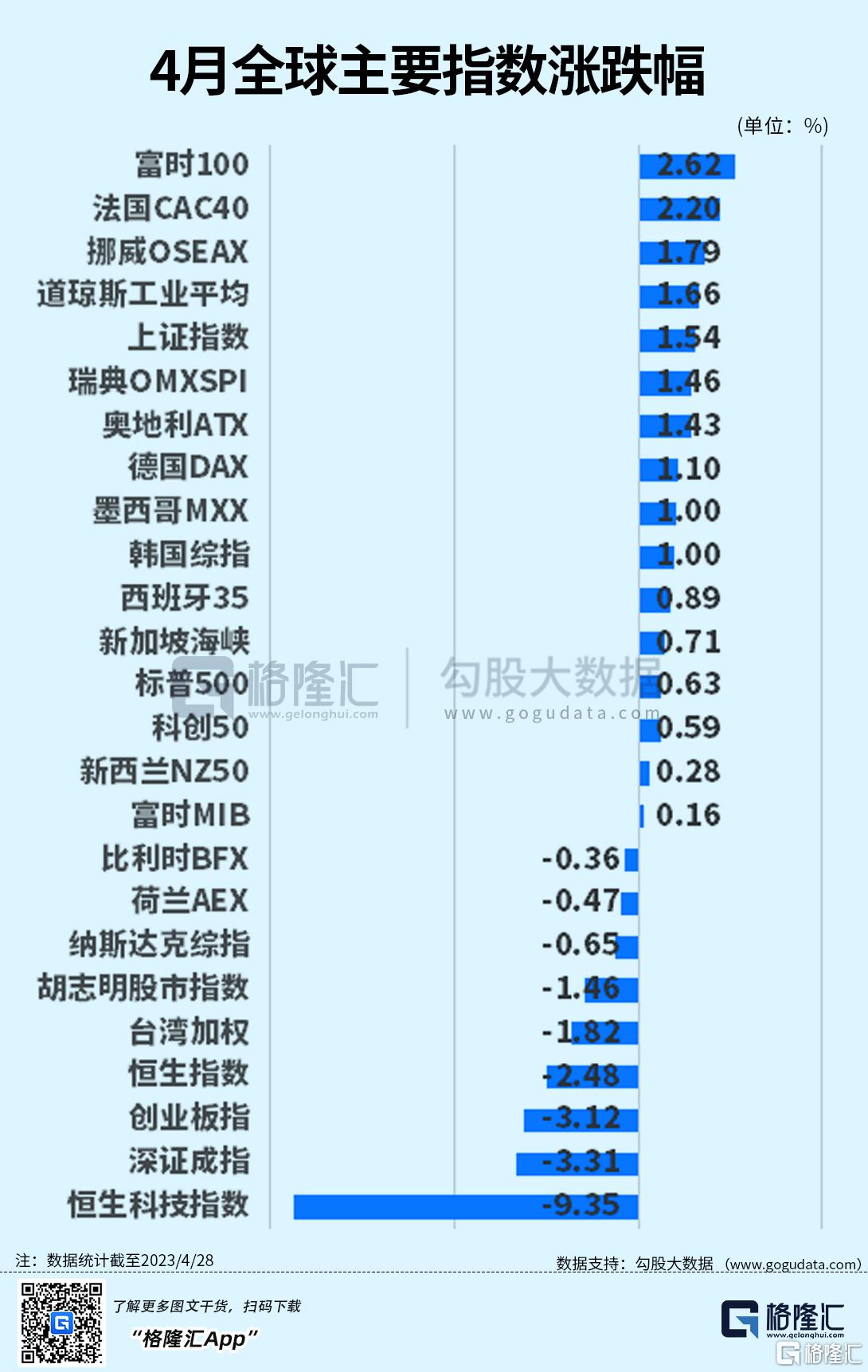

2023年4月,上证指数升幅1.54%,深证成指跌3.31%,创业板指跌3.12%。

十大核心ETF在4月收益率为下降1.62%,今年以来收益率2.24%。

1.全面注册制来临,证券ETF上升

国泰基金证券ETF在4月上升2.54%,今年以来升6.79%。天弘基金证券ETF在4月上升2.18%,今年以来升6.57%。

沪深交易所主板注册制首批企业上市,A股进入全面注册制时代。4月10日,备受关注的主板注册制首批10家企业上市仪式在北京、上海、深圳三地连线举行。至此,包括主板、创业板、科创板和北交所在内的资本市场各大板块,均已基本实现了注册制。

中国证监会主席易会满:注册制改革带来的变化是全方位的、根本性的,以信息披露为核心的发行上市制度经受住了市场的检验,交易、退市等关键制度创新成效显著。

申万宏源证券认为,全面实行注册制改革,有利于提高市场效率,进一步推动定价的市场化,以及为更多适合上市的企业发行股票创造良好的氛围,也有利于市场投资者寻找到合适的投标,企业找到合适的投资者,对于资本市场的完善,进一步和国际接轨,具有直接的作用。中泰证券表示,注册制改革打通了科技、资本和实体经济之间的循环,建立了资本市场促进技术创新从而推动经济增长的机制,这是在新的发展阶段推动经济持续较好增长的关键性机制。

证券是典型的周期行业,和市场成交量息息相关。4月以来市场情绪有所修复,市场活跃度明显提升。

4月A股市场活跃度明显提升,日均成交额11396亿元,月环比上升23%,4月的19个交易日日成交额规模全部突破万亿。投资者风险偏好修复趋势延续,截至4月27日,日均两融余额16323亿元,月环比上升3%。

4月基金发行景气度有所下滑,新发基金份额合计763亿份,月环比下降47%。

投行方面,4月IPO发行规模大幅上升至500亿元,月环比上升51%;再融资发行规模916亿元,月环比下降2%;债券承销规模12264亿元,月环比下降6%。

从基本面看,2023年第一季度上市券商营收、净利同比大幅增长。第一季度上市券商实现营业收入合计1,349亿元,同比上升39%,归母净利润合计430亿元,同比上升85%。分业务来看,2023年一季度市场结构性修复和2022年一季度投资业绩低基数共同推动2023年一季度投资业绩大幅增长,上市券商合计投资类收入同比上升2640%,为利润核心驱动;资管、经纪、利息、投行业务同比分别下降2%、下降17%、下降18%、下降25%。

大型券商、中小券商第一季度归母净利润同比分别上升37%/上升401%,主要是2022年一季度基数差异。十家大型上市券商中信、国君、华泰、海通、招商、广发、建投、中金、申万、银河,2023年第一季度归母净利润合计275亿元,同比上升37%;营收合计808亿元,同比上升21%,表现弱于上市券商整体。

中小券商(除上述十家大型券商以外的33家上市券商)第一季度归母净利润合计155亿元,同比上升401%;营收合计541亿元,同比上升77%,弹性较大。主要是2022年一季度市场持续波动环境下,大型券商综合业务能力领先,整体表现相对稳健,而中小券商投资业绩波动较大,2022年一季度相对低基数,因此2023年一季度业绩弹性更强。

大型券商内部分化,中信净利润规模稳居首位,申万净利润同比增速最高。第一季度中信归母净利润54亿元,稳居大型券商首位,同比上升4%。中信增速相对同业偏低主要系去年同期基数较高,2022年一季度中信归母净利润逆市同比上升1.2%,而同期中金下降11.5%;华泰下降33.1%;国君下降42.9%;海通下降58.5%。第一季度申万归母净利润同比上升88%,增速在大型券商中排名第一。主要系申万投资类收入2022年一季度低基数,2022年一季度仅7.7亿元,同比下降66%,2023年一季度反弹明显,同比大增302%至31亿元,同时信用减值损失转回0.1亿元,2022年一季度信用减值损失2.7亿元。

大型券商投资业绩普遍高增,提振业绩,合计收入占比近50%。从各业务增速来看,2023年一季度大型券商投资、资管、经纪、利息、投行业务收入合计同比分别上升498%、上升0.2%、下降17%、下降27%、下降32%。投资业绩普遍实现高增长,是利润核心驱动;资管业务基本持平;其余各业务均有不同程度下滑。

从各业务占比来看,投资业务也居于营收贡献高位,占比达47%,经纪、资管、投行、利息占比分别为22%、12%、10%、8%。整体来看,大型券商收入结构仍较为均衡、与同梯队券商相近,个别券商受经营特色和前期监管影响在部分业务上贡献与同梯队券商存在一定差异。

华泰证券看好未来在市场上升政策上升估值多维共振下券商板块机会,主要逻辑:交投活跃提升上升市场预期向好,第三方导流等改革可期。上周股票成交额继续突破万亿,两融回暖,且经济修复预期向好,推动股市预期向上。未来,第三方导流等政策落地也有望催化板块机会。此外,板块估值低位,配置性价比高。

2.芯片ETF在2023年领升

国泰芯片ETF在4月下跌1.54%,今年以来升16.6%,领升十大核心ETF。

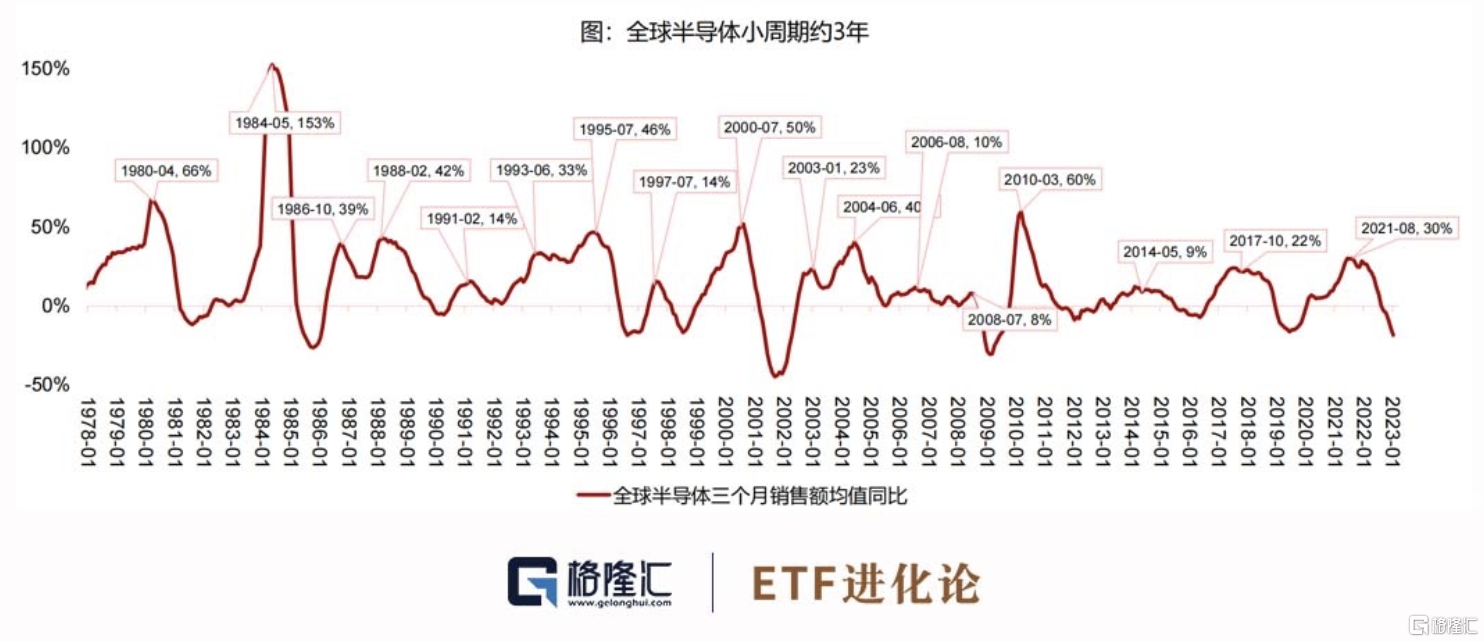

从基本面看,2022年全球半导体行业市场规模达到5801亿美元,达到历史新高,过去十年复合增长率7.4%。

通过分析过去20年的全球半导体销售额同比增速,发现半导体行业大周期约10年,即每10年一个“M”形波动,主要原因是一方面受全球GDP增速变化影响,另一方面主要是技术驱动带来的行业发展。

半导体行业因技术驱动而形成的十年大周期,本质上是因为半导体从研发到产品应用的周期约10年,新产品的应用驱动着半导体行业向上发展。从1965年至今,半导体产品制造技术经历了六代发展,核心指标芯片特征尺寸从12μm缩小至3nm,缩小了4000倍。

大周期看技术,小周期看需求。小周期主要是受下游需求周期波动影响,从全球半导体销售额同比来看,行业小周期约3年。

上一轮周期高点在2021年8月。2023年1月全球半导体销售额413亿美元,同比减少19%。从产业周期判断,2023年下半年预计迎来下行周期拐点。

浙商证券认为2024年一方面传统芯片将进入库存拐点,另一方面AIGC对算力需求的大幅提升,将带动新兴芯片需求的爆发,将加快上行周期的到来。

从半导体设备竞争格局来看,处于美日荷垄断地位,我国国产化逐步突破。当前全球前十大半导体设备公司营收排名中,三家美国、四家日本、两家荷兰、一家韩国公司。

从具体环节来看,美国在薄膜沉积、离子注入、量测占据垄断地位。日本在涂胶显影、清洗设备垄断。荷兰光刻机是绝对龙头,原子层沉积处于领先地位。美日荷制裁趋严,三国垄断环节国产替代意义重大。

我国去胶、清洗、CMP、热处理、刻蚀国产化率较高,关注薄膜沉积、离子注入、量测等低国产化率环节。

浙商证券认为我国半导体设备行业三大驱动分别为:长期扩产需求+国产化率提升+政策预期升温。

首先,芯片国产化率低,长期扩产需求广阔。2021年中国大陆芯片自给率16.7%,国产线6.6%,低国产化率是长期扩产动力。

其次,美日荷先进设备封锁,倒逼国产化率快速提升。自主可控需求下,国产成熟设备加速补短板增长板,高端设备亟需突破封锁。

再者,国内政策预期升温,集成电路发展需要“举国体制”。我国重组科技部,组建中央科技委员会,统筹科技创新各方力量。

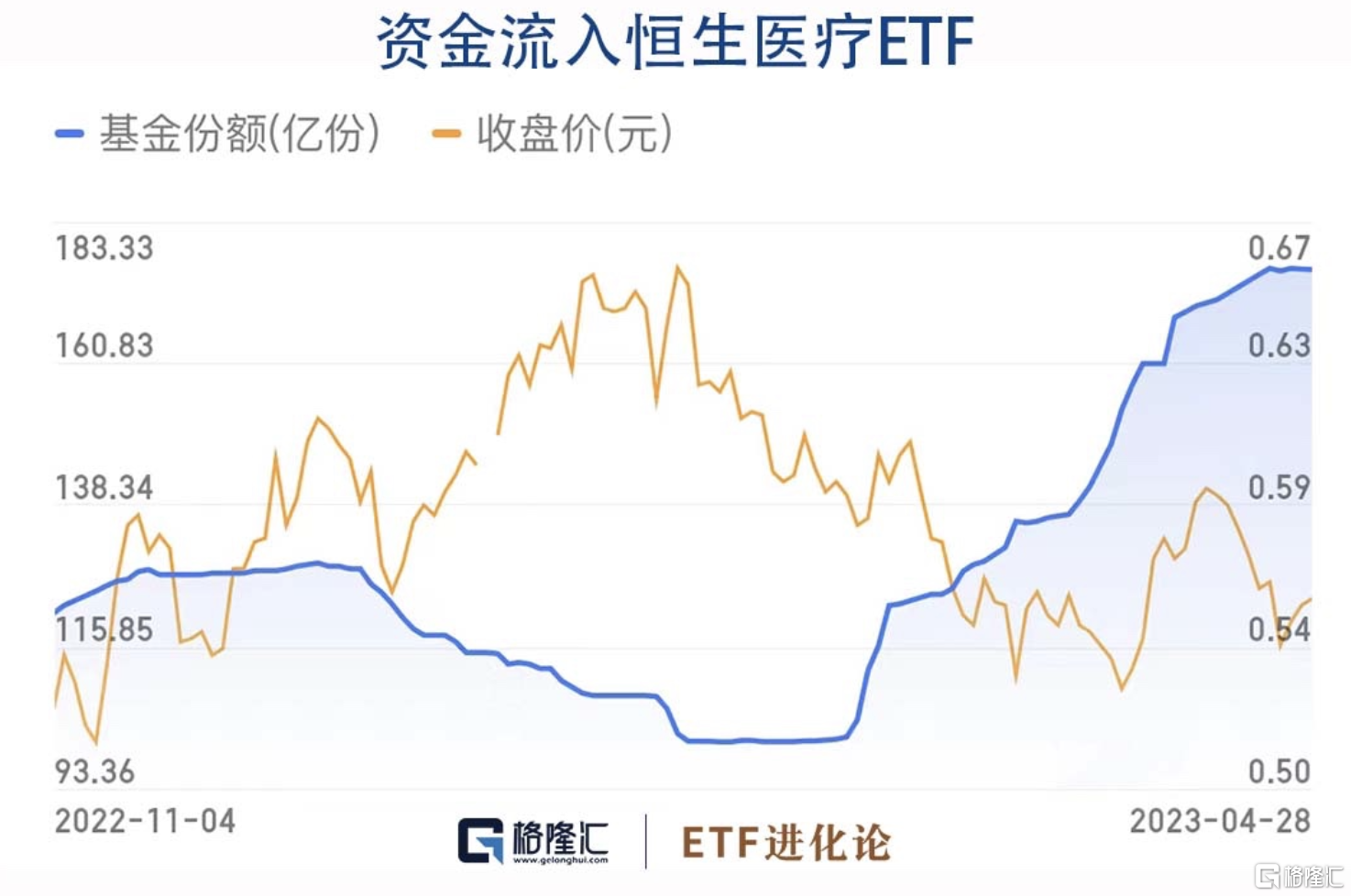

3.资金持续流入博时恒生医疗ETF

4月博时恒生医疗ETF上升3.33%,在十大核心ETF里,月度升幅第一。2月底以来,资金持续流入恒生医疗ETF。2月24日,博时恒生医疗ETF份额101.65亿份。4月28日份额达175.6亿份,2个月时间份额增长72.75%。

业内人士表示医药板块在经历了近两年的调整之后,压制因素正在逐渐淡去。随着各种利好因素纷至沓来,行业正处于由量变向质变的转变当中。首先,医院端业务正在回归常态化,线下诊疗活动逐步恢复,医院收入会出现恢复性增长,行业基本面有望迎来修复。其次,集采政策随着时间的推移对行业的影响正在弱化,且出现了边际放缓的趋势。再次,海外流动性拐点显现,实际利率下行有望推动生物医药板块估值进一步回升。

医药持仓占比稳定,2023年一季度全部公募基金占比11.66%,环比上升0.03%;剔除主动医药基金占比8.24%,环比+0.13%;再剔除指数基金占比7.42%,环比-0.04%;申万医药板块市值占比为7.89%,环比-0.42%。整体来看,医药持仓占比稳定。

西南证券表示医药未来可期,全年来看,持续看好三条投资主线:确定性之1——创新仍是医药行业持续发展的本源;确定性之2——疫后医药复苏亦是核心主线。确定性之3——自主可控/产业链安全。

安信证券认为医疗保健需求空间巨大,后续逐步释放持续利好指数的成分企业,其逻辑基于以下三点:

1、老龄化进程加快,医疗保健需求增加

根据第七次全国人口普查,2010-2020年我国的总人口年平均增长率下降0.04%。家庭小型化,平均每个家庭户的人口从2010年的3.10人下降到2.62人。60岁及以上人口为2.6亿,占18.70%,其中65岁及以上占13.50%。根据WHO2016年发布的《中国老龄化与健康国家评估报吿》预计,到2030年中国60岁以上人口可能达到近25%。随着经济发展,国民收入增加,老龄化进程加快,对养老保健和医疗需求增加,以创新药为代表的的医疗保健产品,及医疗服务所基于的创新医疗器械将拥有持续广阔的市场需求。

2、医药行业相关细分领域获国家政策重点扶持

2016年10月,中共中央、国务院印发了《“健康中国2030”规划纲要》(以下简称《纲要》),《纲要》提出“干细胞与再生医学、新型疫苗、生物治疗等医学前沿技术,加强慢病防控、精准医学、智慧医疗等关键技术突破,重点部署创新药物开发、医疗器械国产化、中医药现代化等任务,显著增强重大疾病防治和健康产业发展的科技支撑能力。”医药研发及服务药企、创新器械研发及生产药企的经营将获得国家级政策支持。

3、集采影响边际递减,药企或将迎来盈利修复

具体来看,指数中包含大量医药研发企业及医药服务企业,一方面,集采政策对医药研发企业盈利能力的影响边际递减;另一方面,医药服务环节与研发环节紧密相连,政策的优化这也将大幅降低因医药研发企业“砍单”而对医药服务企业造成的影响。