4月14日,芯片板块大幅拉升。截止收盘,拓荆科技升近20%,富乐德、芯源微均升超15%,伟测科技升超13%,华海清科升超12%,天华新能升超11%,北方华创10%升停,中微公司、盛美上海均升超9%。

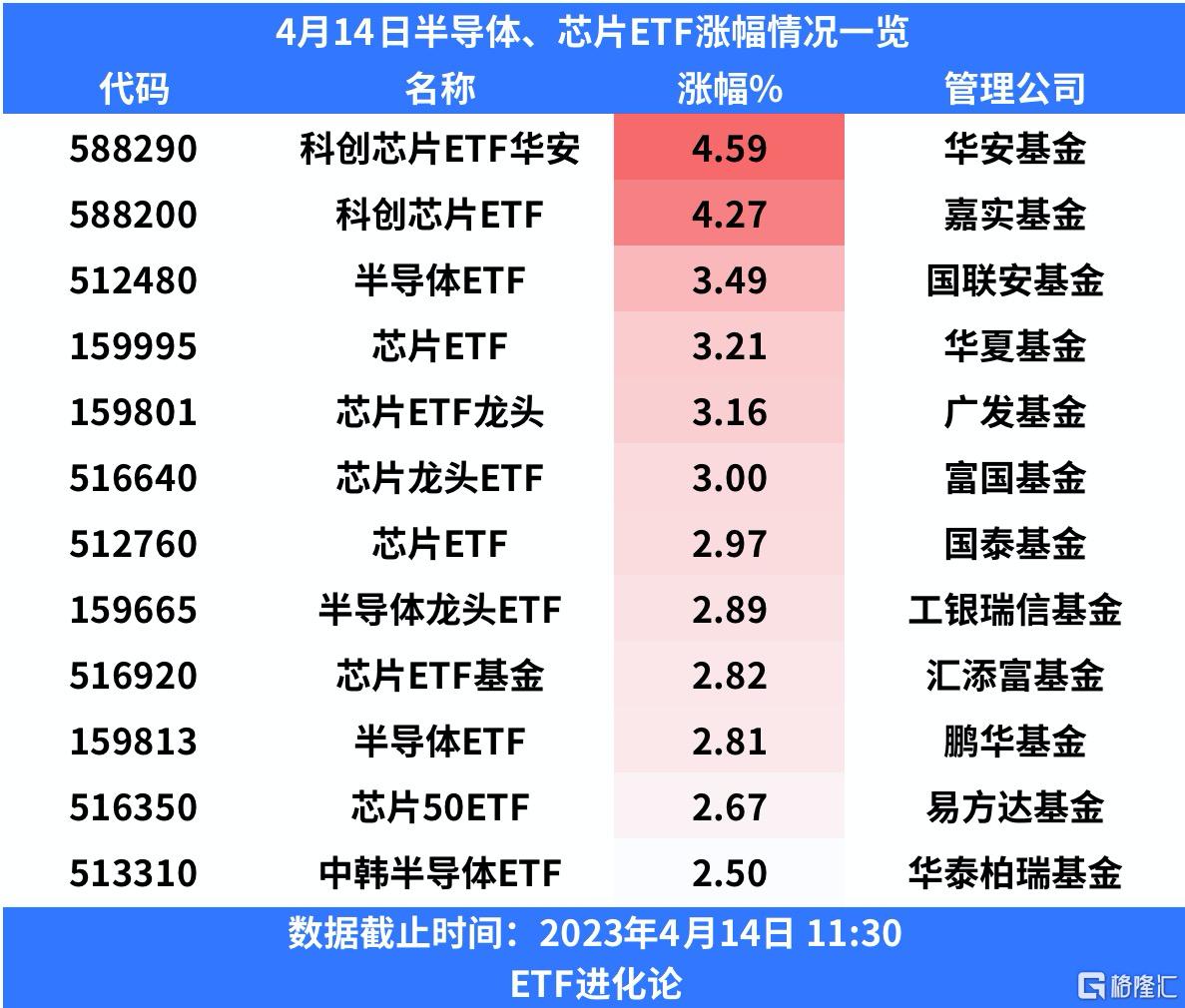

ETF方面,截止4月14日11:30,科创芯片ETF华安、嘉实科创芯片ETF均升超4%,分别大升4.59%、4.27%。此外,国联安半导体ETF、华夏芯片ETF、广发芯片ETF龙头、富国芯片龙头ETF等均升超3%。

消息面上,4月13日,国务院总理李强在北京市调研独角兽企业发展情况。他指出,储能在能源革命中扮演着重要角色,具有广阔市场空间。要把新能源和储能产业发展紧密结合起来,进一步加强规划引导和政策支持,持续推动技术进步,积极支持用户侧储能多元化发展,更好适应市场变化、满足用户需求。

他指出,要加快芯片研发制造等关键核心技术攻关,着力稳定产业链供应链,打造更多具有话语权的产品和技术,推动产业发展实现更大突破。

此外,4月13日晚间,北方华创同时披露2022年年报和2023年一季度业绩预吿,业绩大超市场预期。

2022年度业绩快报显示,公司实现营业收入146.88亿元,同比增长51.68%;归属于上市公司股东的净利润23.53亿元,同比增长118.37%。

公司表示,报吿期内,营业收入比上年同期增长的主要原因是半导体设备市场占有率提高,销售订单增长。营业利润、利润总额、归属于上市公司股东的净利润,以及基本每股收益指标同比增长的主要原因是在收入增长的同时,成本及费用得到有效的控制。

2023年一季度业绩预吿显示,预计实现营业总收入36亿元—40亿元,同比增长68.56%-87.29%;归属于上市公司股东的净利润5.6亿元—6.2亿元,同比增长171.24%-200.30%;扣除非经常性损益后的净利润为5亿元—5.6亿元,同比增长221.82%-260.44%。

公司表示,与去年同期相比,公司半导体设备的市场占有率持续提升,电子元器件业务发展稳定,使公司营业总收入及归属于上市公司股东的净利润实现同比增长。

东吴证券指出,公司一季度增长提速,超出市场预期,主要系2022年新签订单较多,同时2022年四季度部分设备交付有所延迟,2023年一季度加速确认收入。展望未来,美、日、荷联合制裁背景下,晶圆厂加速导入国产半导体设备。公司半导体装备工艺覆盖率及客户渗透率持续提高,设备市场导入节奏进一步加快,公司订单有望延续高速增长。此外,2021年公司非公开募集85亿元用于半导体设备扩建等项目,将有效缓解产能瓶颈,保障业绩持续快速增长。

该机构认为,本土半导体设备平台型公司,将长期受益设备国产替代浪潮美国、荷兰、日本相继加入制裁阵营,半导体设备进口替代逻辑持续强化,晶圆厂加速国产设备导入,2023年半导体设备国产化率提升有望超出市场预期。此外,随着2023年二季度内资晶圆厂招标陆续启动、叠加下半年半导体行业景气复苏,国产半导体设备企业订单有望持续兑现。

北方华创外,至今已经公布2022年业绩的多家半导体设备厂商均实现了高业绩增长。

拓荆科技此前披露的2022年业绩快报显示,2022年公司实现营收17.06亿元,同比增长125.02%,实现归母净利润3.69亿元,同比增长438.09%,而扣非归母净利润则为1.78亿元,而2021年则为亏损8200万元。从业务上看,拓荆科技PECVD设备(等离子增强化学气相沉积)实现高速增长。

中微公司2022年实现营业收入47.4亿元,较上年同期增长52.5%,再创历史新高;归属于母公司所有者的净利润11.7亿元,较上年同期增加15.66%;归属于母公司所有者的扣除非经常性损益的净利润为9.20亿元,较上年同期增加183.44%。中微公司去年新签订单金额约63.2亿元,较2021年增加约21.9亿元,同比增加约53%。

目前市场上共有12只芯片相关ETF,其中规模最大的是华夏芯片ETF,高达238.40亿元,跟踪国证半导体芯片指数。

国证半导体芯片指数共有30只成分股,均为半导体、芯片产业链相关上市企业。指数前十大重仓股中,市值超千亿的上市企业共有5家,分别是中芯国际、北方华创、韦尔股份、中微公司、三安光电,其中中芯国际权重最高,为8.77%。

长江证券在研报表示,2022年预计全球半导体设备销售将达到1085亿美元,其中中国大陆仍是全球最大的半导体设备市场。但2022年中国半导体设备国产比例仅为12%,随着国内晶圆厂对成熟制程及特色工艺晶圆厂的扩产意愿仍然较强,不确定的外部环境凸显供应链稳定重要性。多方面因素共同推动下,下游厂商或将加快国产设备认证,半导体设备的国产化进程有望进一步提速。