本文来自格隆汇专栏:赵伟宏观探索 作者:赵伟团队

要点

热点思考:硅谷银行破产,“危机”再现的前兆?

疫情爆发后,美联储快速扩表,硅谷银行采取较为激进的资产端策略,约70%新增资产均投向以美债为主的AFS和以MBS为主的HTM。货币政策的大反转使该类资产出现大幅的浮亏,其中,AFS亏约25亿,HTM亏约150亿。随着融资环境的收紧,硅谷银行客户企业纷纷提取存款。准备金不足的硅谷银行被迫出售美债兑现浮亏,引发市场恐慌。

系统性风险相对可控,美联储加快紧缩的风险下降,但转向可能性较低。硅谷银行体量不大、同业业务少,溢出效应有限。当下,美国银行业爆发系统性风险的概率较低,或有风险存在的中小银行规模占比低、高存款保险覆盖下传染性有限。硅谷银行破产风波倒逼美联储“政策转向”的可能性不高。通胀粘性下,前期过度下修的加息预期或有反复。

下一步,美联储需要在通货膨胀、经济增长和金融风险三者之间取得平衡,或加剧短端利率定价的波动,进一步抬升期限利差倒挂幅度。提示关注流动性紧缩的累积效应下,部分金融市场弱质环节风险或将加速暴露,以及MBS资产重估风险、非银金融机构资产错配风险、中小银行流动性风险、高收益债违约风险等。

风险提示:俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

正文

硅谷银行破产,是下一个“雷曼时刻”吗?通过“六问”形式,从特殊性到普遍性,从微观到宏观,逐层推演,分析美国金融体系的系统性风险。本文分析,供参考。

一、硅谷银行破产,“危机”再现的前兆?

一问:硅谷银行经历了什么? 资产端激进配置积蓄风险、负债端存款流失暴露问题

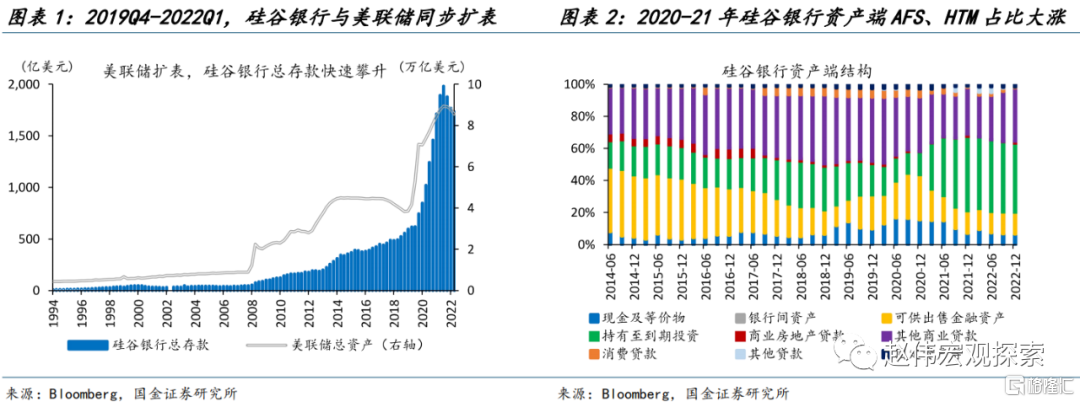

疫情“大放水”期间,硅谷银行采取了激进的投资策略;2022年美联储加息,进一步放大了资产负债端期限错配的问题。“大放水”期间,受益于宽松的流动性,硅谷银行资产负债表快速扩张,截至2022年Q1,其吸收存款规模一度增长了221%至1981亿美元,总资产也增长了210%至2204亿美元。

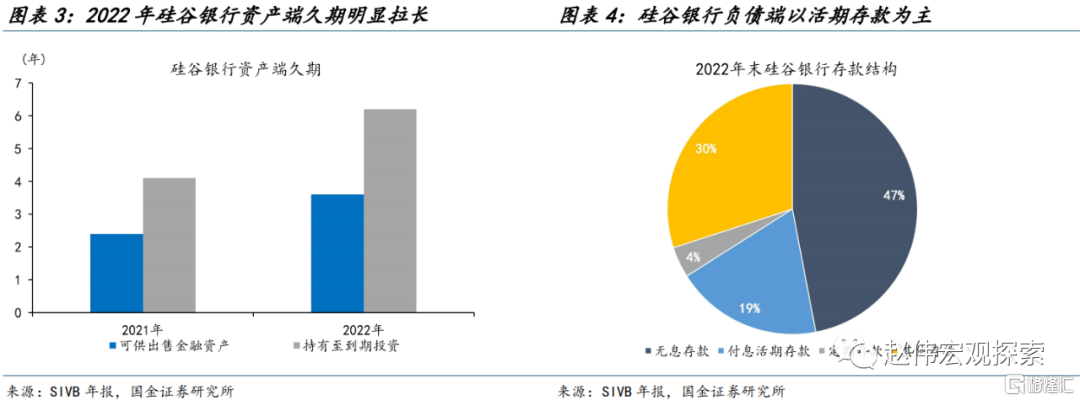

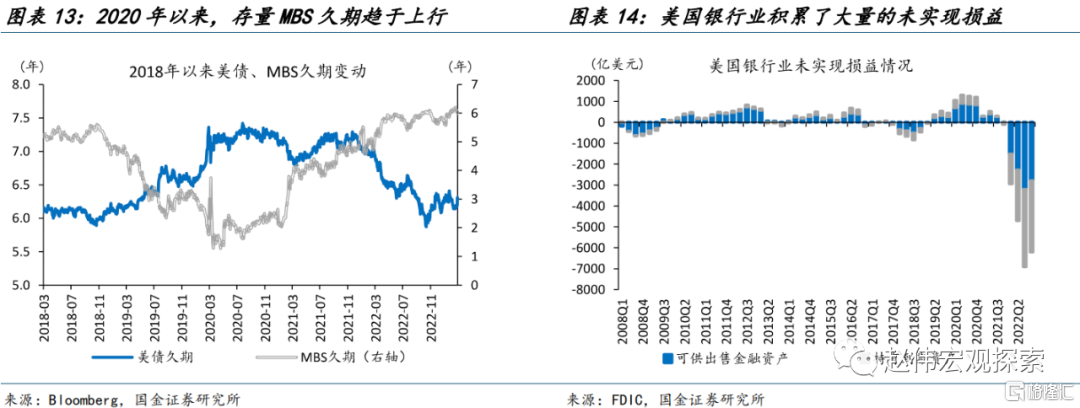

负债端,硅谷银行66%的存款均为活期存款,而资产端,其将新增规模的70%用于购买可供出售金融资产(AFS)和持有至到期投资(HTM),仅24%用于发放贷款,导致了期限错配问题。2022年3月以来,在美联储加息的同时,硅谷银行资产的久期也在拉长,AFS、HTM平均久期分别从2.4升至3.6、4.1升至6.2,加剧了期限错配风险。

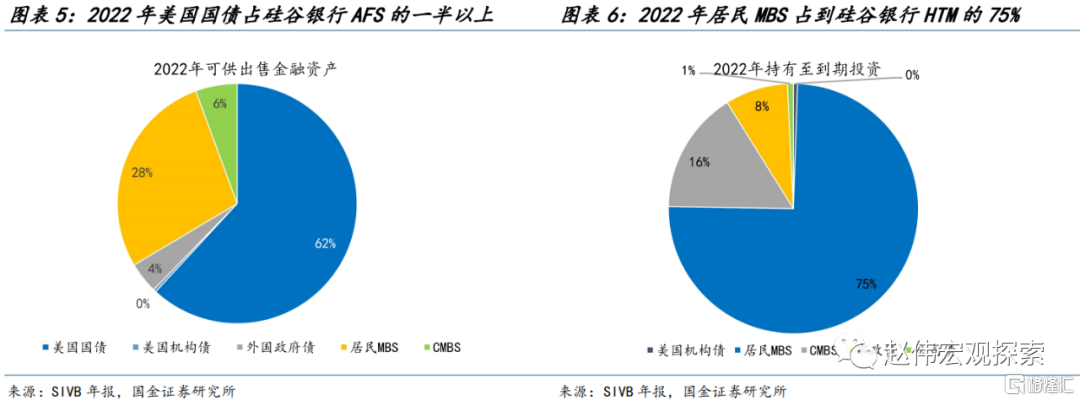

美联储激进的加息,无风险利率上行不利于长久期资产,硅谷银行账面出现大量浮亏,风险开始逐步积累。去年3月以来,美联储连续8次加息、累计加息450bp,10Y美债利率也随之快速攀升,截至2022年末,10Y美债利率高达3.88%,较2021年末上行了235bp。无风险利率的大幅抬升,导致美债、MBS价格的快速下跌,而美债、MBS分别占到了硅谷银行AFS和HTM的62%和75%。截至2022年末,硅谷银行AFS与HTM分别浮亏25亿美元和152亿美元,合计浮亏177亿美元,超过其所有者权益的163亿美元,风险开始逐步积蓄。

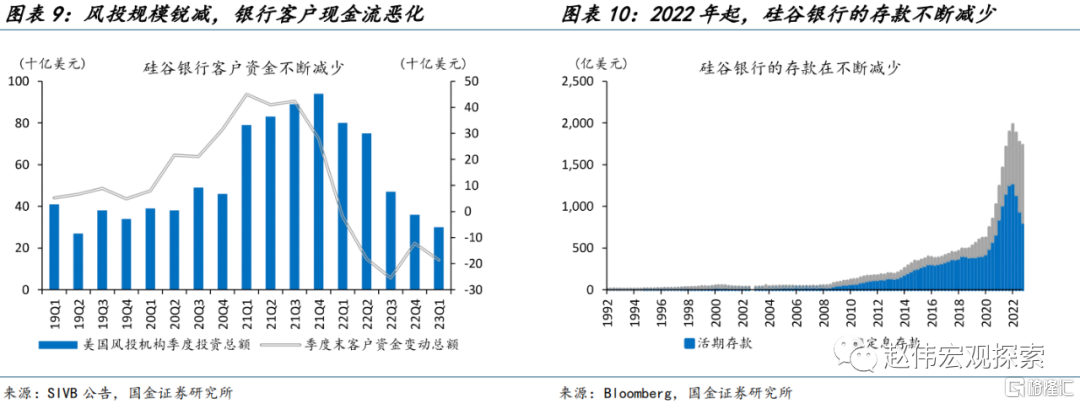

客户存款快速流失叠加流动性资产的不足,硅谷银行被迫抛售美债兑现浮亏;但对仍“趴在账上”的152亿美元HTM浮亏担忧,引发了储户恐慌,挤兑之下硅谷银行破产。硅谷银行储户多为科技型企业;2022年Q1以来,客户资金不断流出,硅谷银行总存款大幅减少250亿美元,而其现金资产在大幅减少102亿美元后仅剩138亿美元。眼前无非两条“自救”路径:1.资产端出售AFS兑现浮亏;2.负债端忍受FHLB的高利率或SRF的“污名化”。3月8日,硅谷银行宣布抛售210亿美债与MBS资产、认亏18亿、并计划进行22.5亿权益融资。硅谷银行认亏进一步加剧市场担忧,引发导致其破产的“致命”挤兑。

二问:类似问题普遍存在吗?银行业浮亏普遍存在、但负债端同时存在问题的银行不多

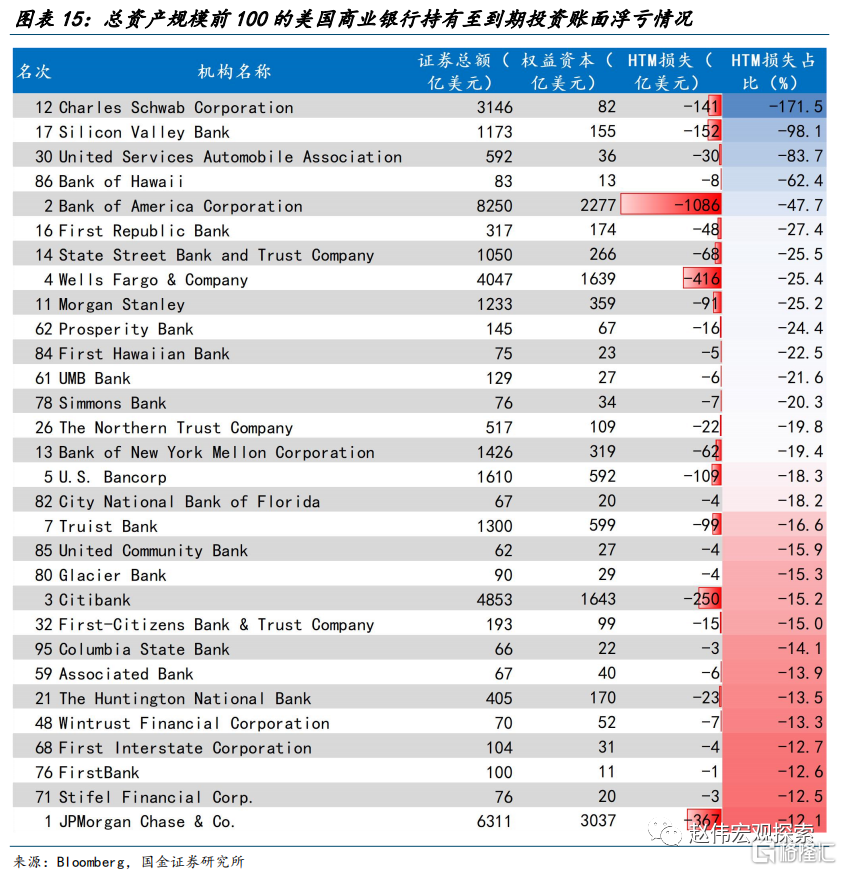

2022年3月以来,随着MBS久期的拉长与无风险利率的抬升,银行业浮亏问题普遍存在。截至2023年3月12日,美国国债与MBS分别较2022年3月1日的7.09年和4.74年,分别下降0.78年、上升1.25年,录得6.31年和5.99年。随着MBS久期的快速拉长,美国银行业未实现损益的规模也在明显增加。截至2022Q4,根据FDIC统计,美国银行业AFS有2795亿美元未实现损失,HTM有3409亿美元未实现损失。总资产规模前100的银行中,施瓦布银行、硅谷银行、夏威夷银行等HTM未实现损失占总资产规模比重高到50%。

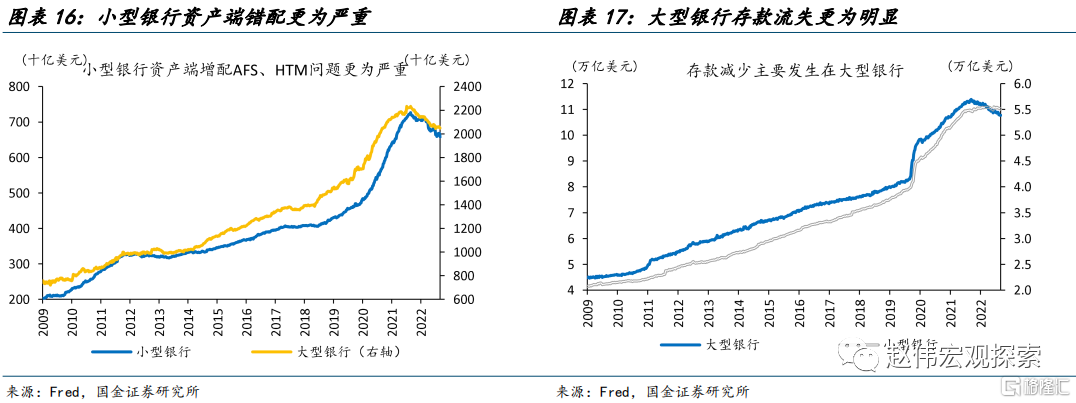

然而,当下负债端存款流失主要发生在大型银行,而资产端期限错配问题主要存在于中小银行,资产端激进、负债端存在问题的银行并不多见。从资产端来看,2020年以来,截至2023年3月1日,小型商业银行(除资产规模前25名以外的商业银行)、大型商业银行持有的美债和MBS规模分别增长了44%、30%,小型银行的资产端错配问题更为严重。资产端的错配与浮亏并不必然导致风险的暴露,在负债端未出现问题时,商业银行多持有资产到期,浮亏不会兑现。而当下,存款减少主要发生在大型商业银行,截至2023年3月1日,大型商业银行存款减少了5.4%,而小型商业银行存款仅减少了0.8%。

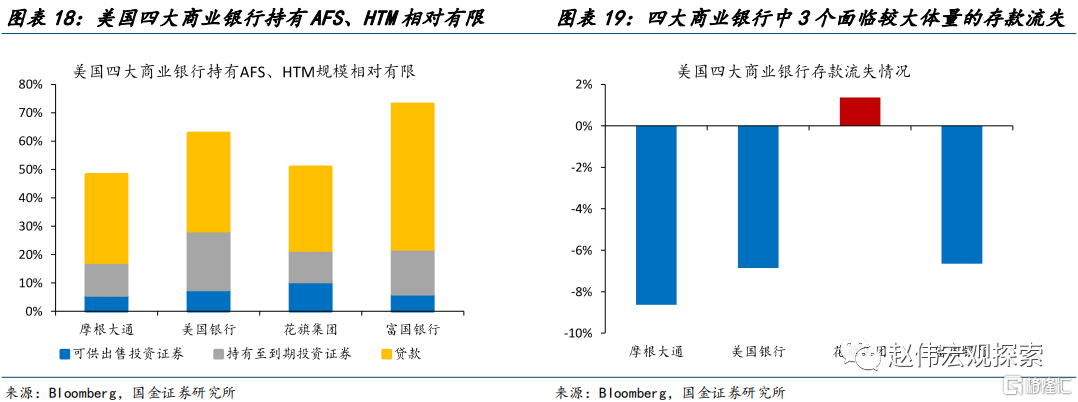

具体到银行个体层面来看,与硅谷银行相似、资产端期限错配、负债端存款大幅流失的银行并不多见。四大商业银行中,摩根大通、美国银行、花旗银行、富国银行持有的AFS与HTM占总资产比重分别为17%、28%、21%、22%,浮亏问题相对有限;而罗素3000成分股中,硅谷银行、第一金融银行、Amalgamated银行、Westamerica银行等7家银行持有AFS、HTM占比超40%,或面临更为严峻的资产端浮亏问题。结合负债端来看,仅硅谷银行存款较2021年末下降幅度超过10%、达12.26%,Amalgamated银行、Marin银行存款下降幅度分别为9.5%、8.4%,若持续出现存款外流,风险或值得关注。

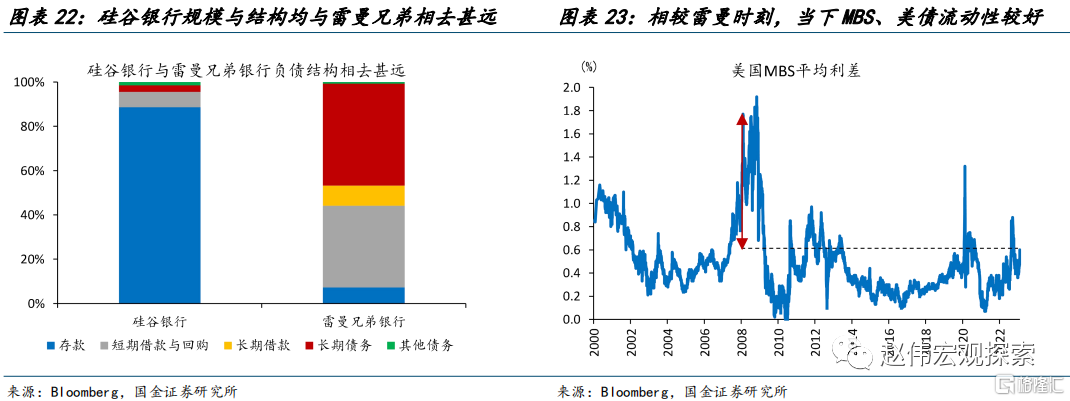

三问:会引发系统性风险吗?硅谷银行溢出效应有限、流动性环境未明显收紧

硅谷银行规模小、同业少,直接溢出效应远低于雷曼兄弟银行;同时其抛售的底层资产无根本性问题,抛售底层资产-底层资产暴跌-其他银行风险暴露的链条不会成立。1)硅谷银行虽为美国资产规模第16大银行,但其体量远低于雷曼兄弟银行,当下1955亿美元的总负债规模远小于雷曼兄弟银行2008年Q1的7612亿美元;同时,硅谷银行负债端以存款为主,同业存单、债券等债务规模仅193亿美元,远低于雷曼兄弟银行的1296亿美元。2)当下硅谷银行底层资产美债、MBS相对健康,无底层资产抛售恐慌下的风险蔓延之虞。

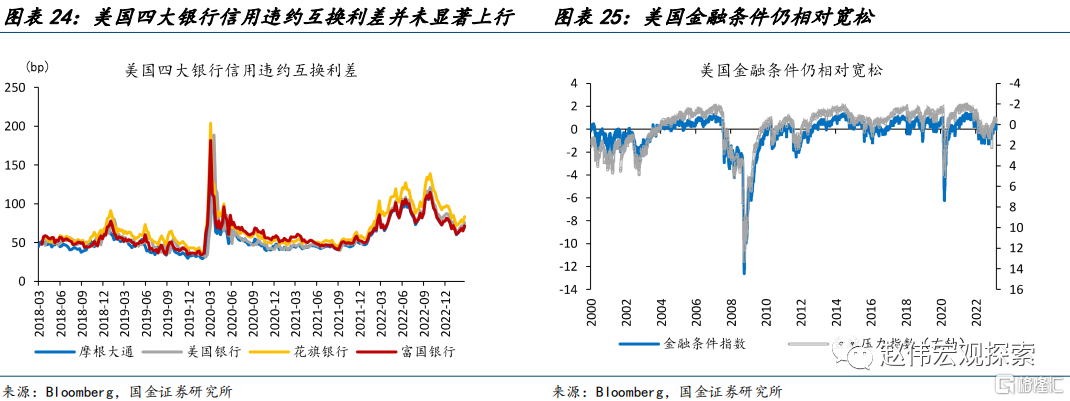

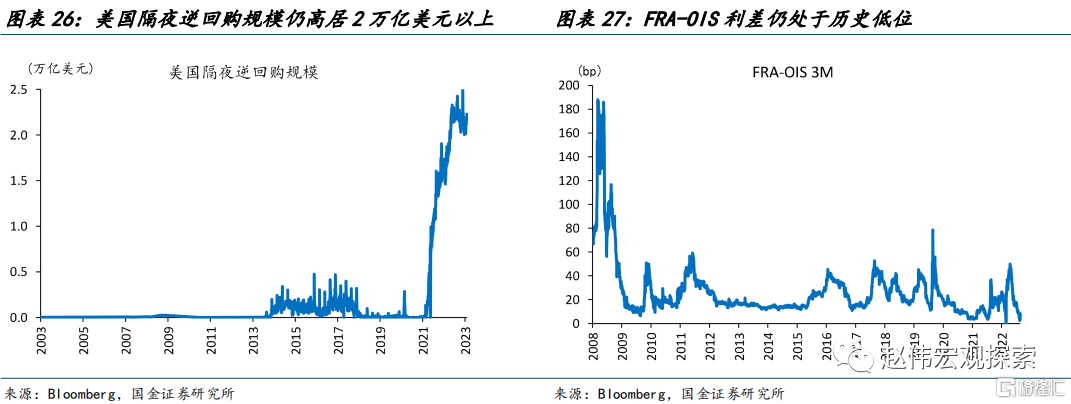

从CDS利差、金融条件、货币市场流动性、货币市场利率等角度来看,当下美国金融市场环境仍较为稳定,暂无“流动性冲击”向“流动性风险”演化之忧。1)市场对美国四大商业银行的担忧不高,四大商业银行信用违约互换利差仅小幅上行;2)截至3月10日,彭博金融市场条件指数与金融研究办公室金融压力指数分别为-0.16、0.21,分处历史32.5%、35.9%的分位数,仍处于相对宽松的区间;3)截至3月10日,美国隔夜逆回购规模高达2.2万亿美元,FRA-OIS利差8.2bp(历史分位数3.7%),货币市场流动性充裕。

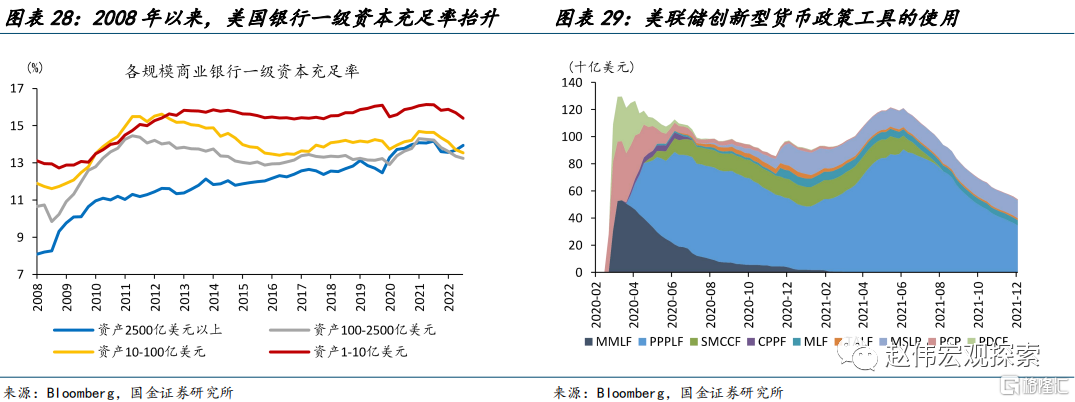

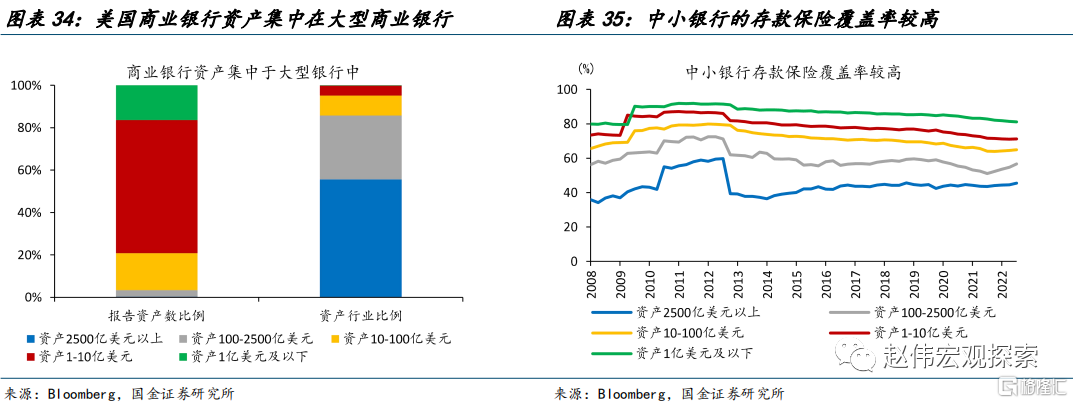

次贷危机后美国商业银行一级资本充足率明显提升,加之美联储更为丰富的应对工具箱,金融系统性风险爆发的概率进一步降低。2008年以来,随着对金融机构监管的趋严、《巴塞尔协议三》的推进,美国商业银行一级资本充足率明显抬升。资产2500亿美元以上、100-2500亿美元、10-100亿美元、1-10亿美元的各层级银行一级资本充足率分别较2008年6月抬升5.86个百分点、2.58个百分点、1.64个百分点、2.29个百分点。与此同时,有了应对前期危机的经验,美联储创设了大量结构性货币政策工具,可以将流动性直接滴灌到系统性风险积累较高的市场。丰富的工具应对下,系统性风险集中爆发概率有所下降。

四问:会倒逼货币政策调整吗?系统性风险相对可控,政策就此转向言之尚早

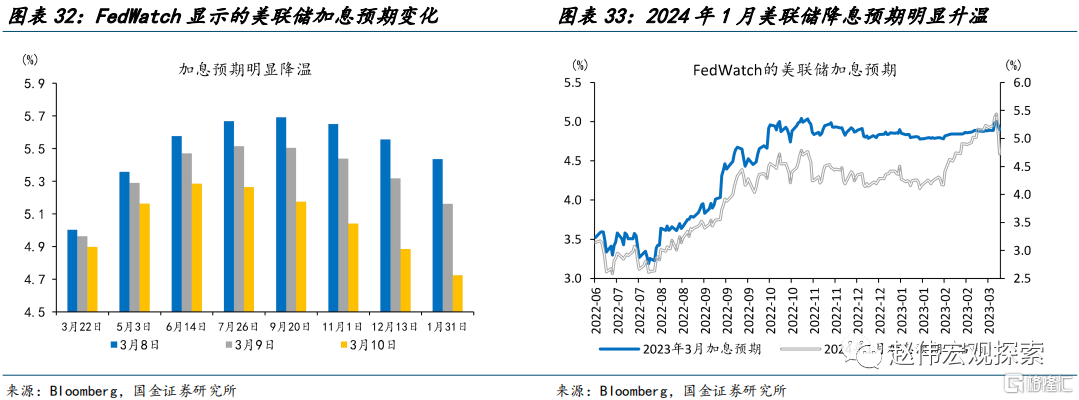

硅谷银行事件爆发后,市场避险情绪明显升温;叠加失业率回升的影响,市场已在定价货币政策的转向。3月9日硅谷银行事件爆发后,市场避险情绪快速升温;COMEX金、COMEX银在两个交易日内分别上升3.0%和2.4%,10年期和2年期美债利率分别较3月9日回落28bp、47bp。“危机”担忧情绪下,市场开始定价美联储货币政策转向的可能。截至3月10日,联邦利率期货市场对3月议息会议的加息预期较3月8日下行11bp,而2024年1月会议的加息预期更是下行了71bp,市场对加息峰值、降息时点的预期出现明显修正。

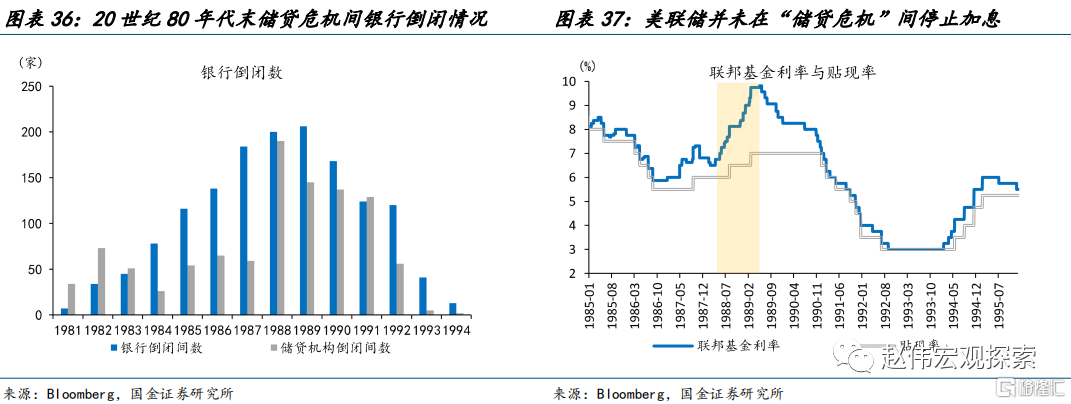

当下,美国银行业爆发系统性风险的概率较低,或有风险存在的中小银行规模占比低、高存款保险覆盖下传染性有限;硅谷银行破产风波倒逼美联储“政策转向”的可能性不高。考虑到:1)硅谷银行事件溢出效应有限;2)FDIC的及时介入已隔离部分风险;3)大型商业银行相对稳定。银行体系的风险暴露或更多存在于小银行中,然而小银行资产规模占比仅14.2%,同时,其较高的存款保险覆盖率也可以一定程度上缓解风险传染。结合1980s“储贷危机”期间美联储大幅加息的经验来看,本轮美联储货币政策就此转向的概率不大。

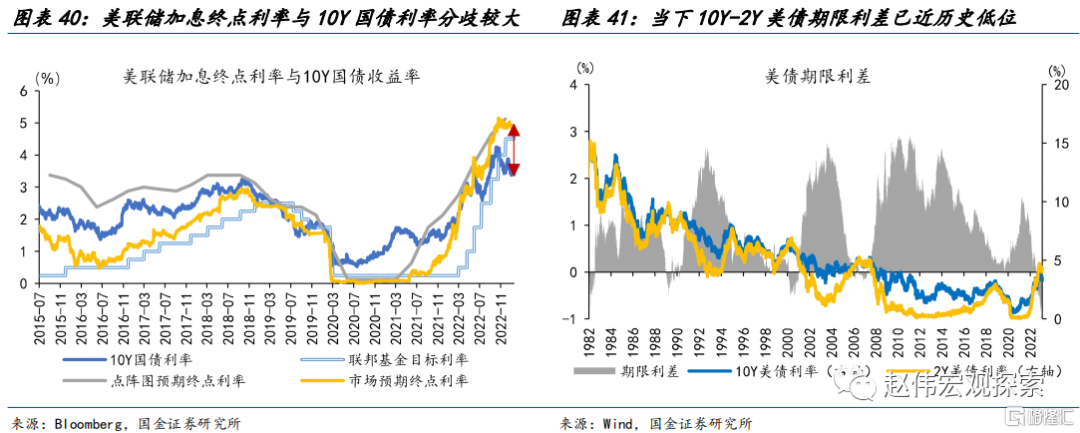

SVB破产事件或进一步加剧市场对联邦基金利率定价的波动性。硅谷银行破产后,市场开始讨论,美联储是否会暂停,或停止加息?2022年全年,美联储只需要关注通胀目标,2023年,美联储更需要在最大就业、稳定物价和金融风险三者之间取得平衡,难度更大。截至3月12日,10Y-2Y美债期限利差已至-0.90%,位于历史高分位区间。1月PCE通胀超预期反弹,服务业通胀占比高,仍未见拐点,扩散指数显示通胀下降速度或将放缓。如果通胀继续保持粘性,期限结构倒挂程度或进一步加深。

五问:市场发生超调了吗?美股或仍有下行风险,A股短期情绪冲击已过

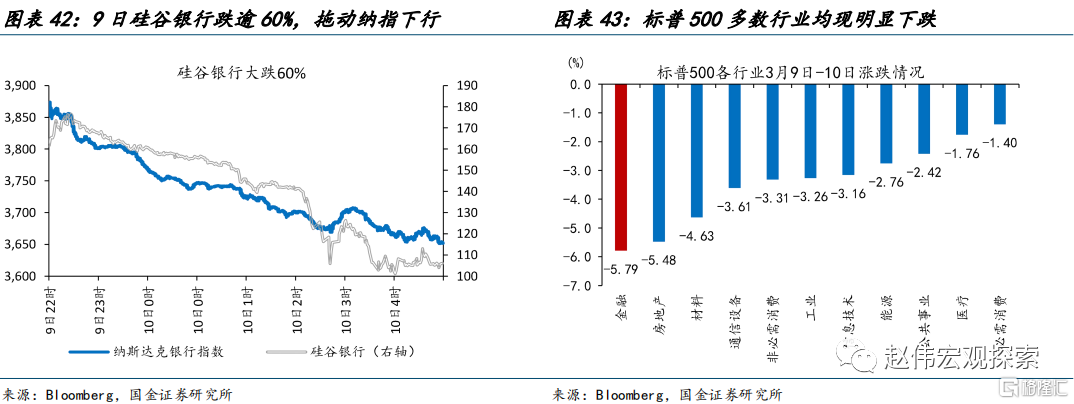

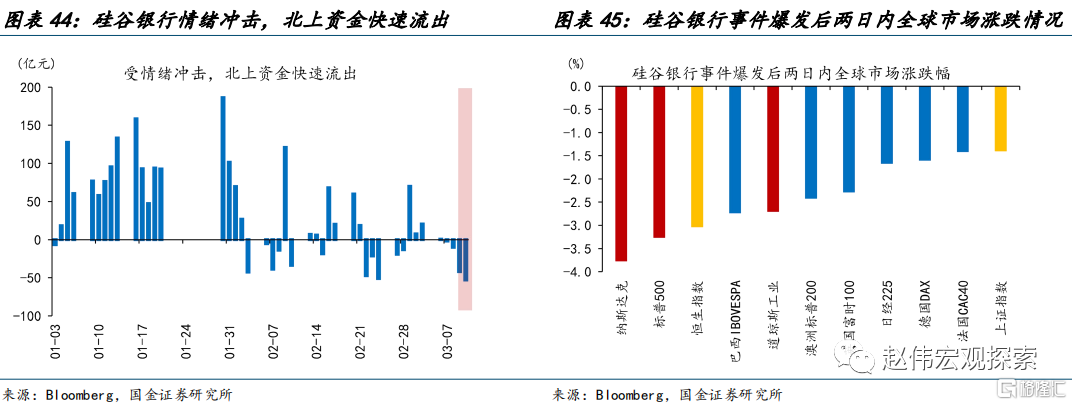

3月9日,硅谷银行风险爆发后,美股大幅调整;避险情绪影响下,全球风险资产普遍调整,A股、港股次日大跌。3月9日,硅谷银行大跌60%,情绪冲击下,美股连续两个交易日大幅调整,道琼斯工业、标普500、纳斯达克分别下跌2.71%、3.27%、3.78%。受美股风险偏好下沉影响,全球风险资产普遍调整;周五,北上资金快速流出52.96亿元,上证指数、恒生指数分别调整1.40%和3.04%。

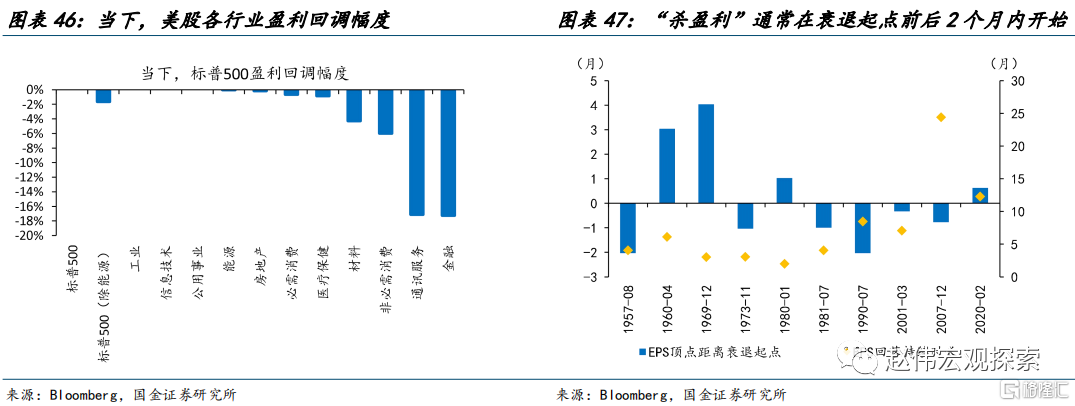

硅谷银行事件中暴露的银行业账面“浮亏”问题、科技企业现金流“枯竭”问题,本质上都是美股盈利风险的逐步显现;美股“杀盈利”阶段或提前到来。截至3月12日,标普500指数EPS回调0.42%、剔除能源业后也仅回调3.41%。向后看,劳动力供求紧张推升人力成本、前期商品价格高位补库推升生产成本、发行利率飙升推高融资成本,“杀盈利”的压力或将显现。历史上,美国经济衰退期“杀盈利”往往在事件冲击后加速,例如2001年EMC裁员潮、2008年贝尔斯登事件。此次事件暴露的风险,或成“杀盈利”导火索。

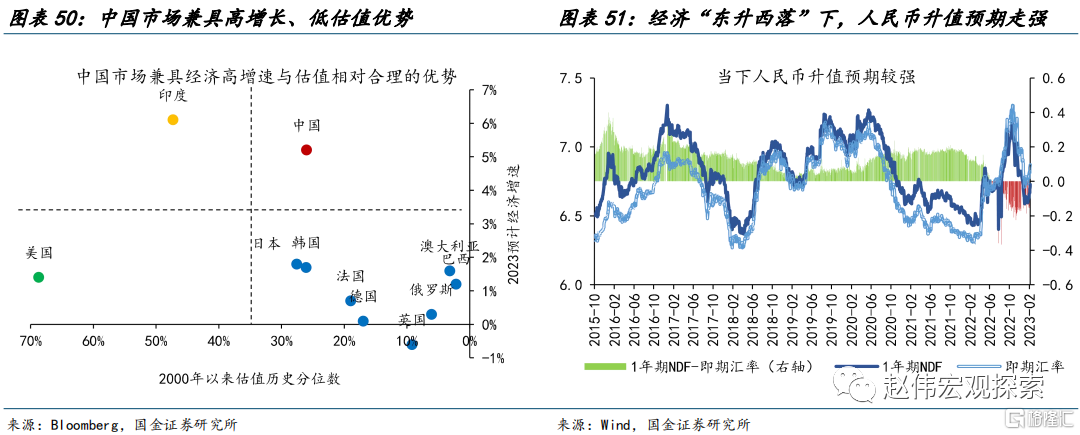

硅谷破产事件短期情绪冲击已过,经济周期“东升西降”或支撑A股走出“独立行情”。1)从基本面来看,“非经济因素”干扰显著减弱,政治新起点下,稳增长政策的“累积效应”或将显现,驱动中国经济的复苏,中美经济周期的再度分化,或支撑A股摆脱美股下跌的影响;2)从情绪冲击来看,当下A股市盈率处于28.6%的历史分位数,结合历史经验来看,低估值下的情绪冲击或相对有限;3)从资金面来看,今年中国经济或维持5%左右的增速,权益资产估值也相对合理,对海外资金吸引力明显增强;同时,平台监管政策的“松绑”、中期选举后中美关系的阶段性缓和、人民币汇率的企稳也有利于外资的流入。

六问:或仍被低估的风险点?MBS资产重估、非银机构期限错配、中小银行流动性风险等

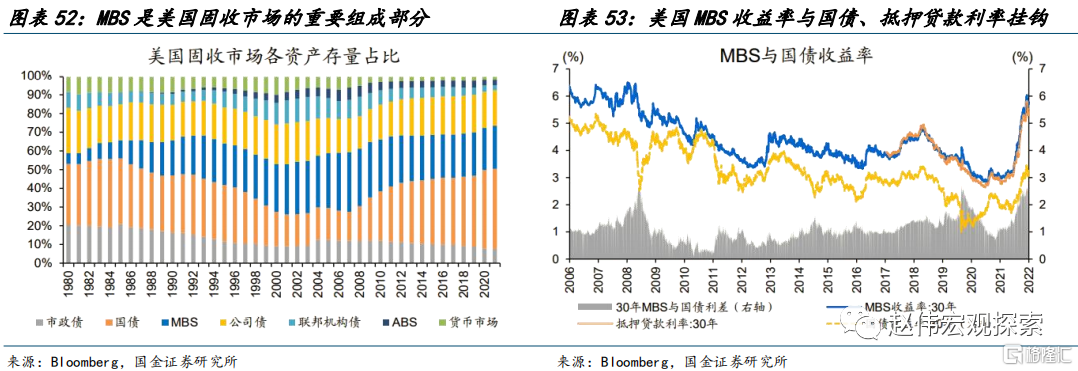

硅谷银行并非特例,在联储快速加息的背景下,需防范美国MBS市场的重估风险。MBS市场价值一方面受底层房屋资产的价格影响,另一方面,则受利率上行的冲击。本轮周期里,虽然居民部门信用状况较好,底层资产质量好于金融危机期间,但加息冲击更大。以硅谷银行的资产为例,联储每加息25bps,其净利息收入会下降1500万美元。美国MBS的规模和流动性仅次于国债,2021年MBS资产存量占美国固收市场的23%、日均成交量占美国固收市场日均成交总量的29.2%;同时MBS收益率与住房抵押贷款利率、国债收益率直接挂钩,金融属性更强。

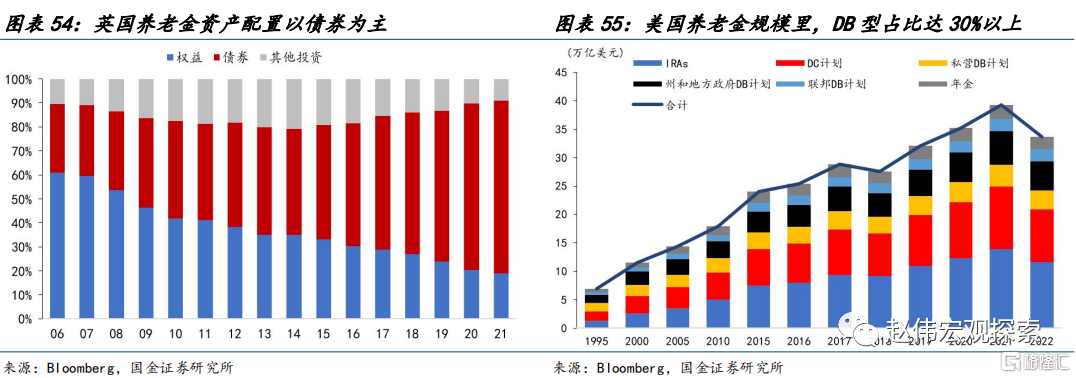

不应忽视非银金融机构可能存在的久期错配风险;久期错配的问题不仅仅出现在银行机构中,养老金、货币市场基金、债券基金的问题同样显著。大部分DB型养老金基金采用LDI负债驱动投资策略,资产配置结构上以债券为主,尤其长久期资产对利率极为敏感,往往会配置利率互换工具IRS进行利率风险对冲,当利率大幅上升便可能触发补充保证金要求。国债利率上升就曾在2022年引发英国养老金危机,造成英国养老金的大规模流动性挤兑,美国是养老金大国,DB型占比达30%以上,美版养老金危机不容轻视。

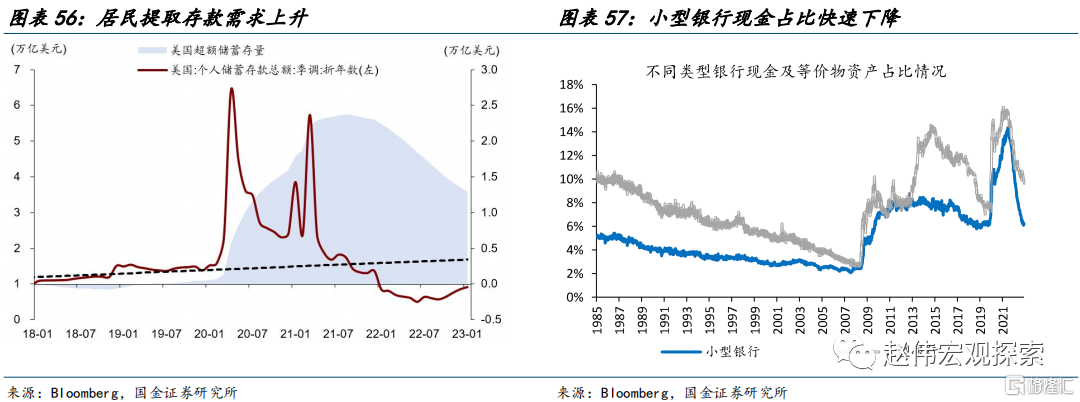

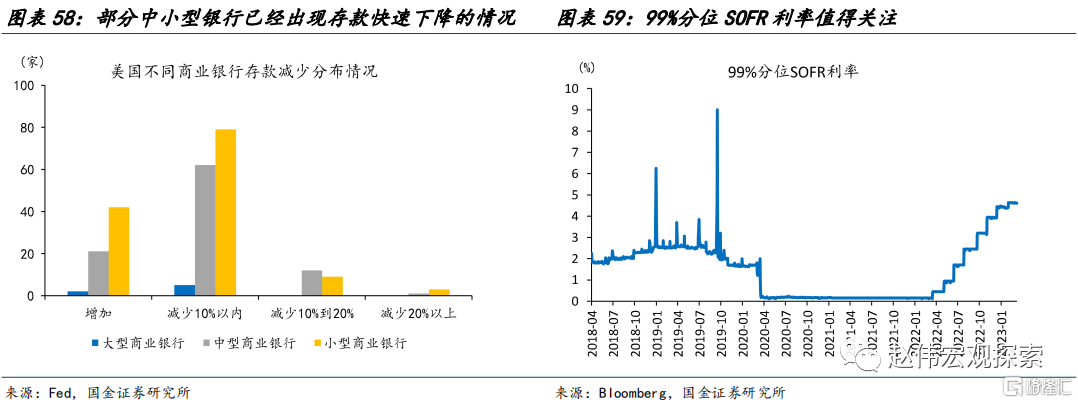

在居民存款向货币市场基金转移的过程中,部分中小型银行现金占比不足、存款快速下滑的风险或将暴露,需要密切关注。当下,货币市场的隔夜逆回购利率高达4.55%,对居民存款吸引力显著增强。部分中小型银行已经开始出现存款快速下降的情况;罗素3000成分股的236家银行中,已有25家中小型银行存款较去年同比下滑超过10%,其中4家已超过20%。资产端,小型银行现金及等价物的资产占比仅为6.1%,存款下滑一旦失速,较低的现金及超额准备金,或使这类银行被迫出售AFS与HTM兑现浮亏;负债端,SOFR的99%分位利率则是监控中小银行融资压力的有效指标。

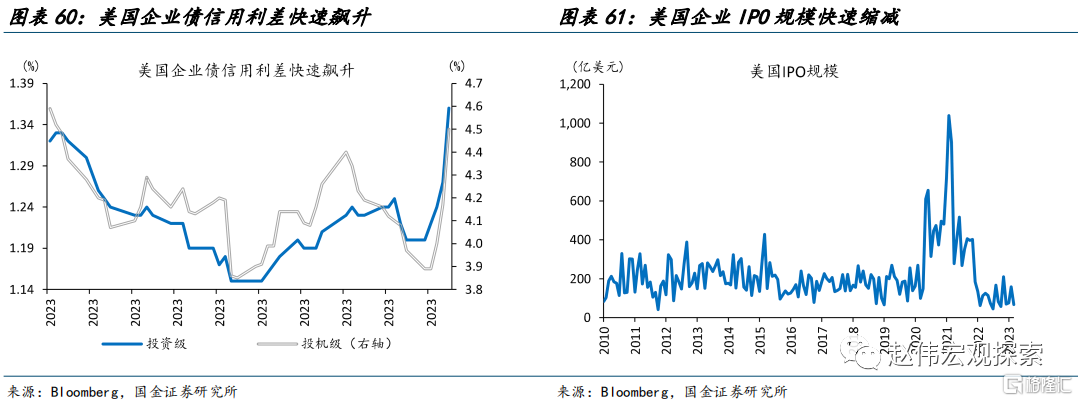

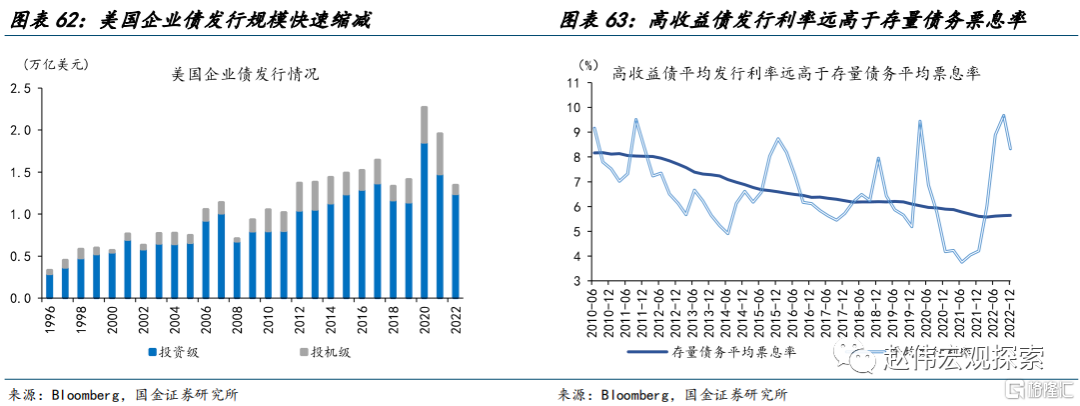

硅谷银行事件中暴露的中小企业经营风险值得关注;事件爆发后,高收益债信用利差快速走高,高收益债违约潮,或已“暗流涌动”。硅谷银行事件中,中小企业融资成本快速上升、股权融资大幅萎缩,经营性现金流面临枯竭;部分中小企业只能不断消耗银行存款维持日常运营,才导致了硅谷银行所面临的“客户存款持续流失”。疫情期间,资金成本持续下行鼓励低效率部门加杠杆行为,大量“僵尸”企业大举发债;而当下,流动性紧缩使这类企业债务“滚续”成忧。而二级市场共同基金的抛售、美债流动性恶化的溢出或进一步推高企业发债成本,成为压垮美国高收益债“最后一根稻草”。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

注:本文来自国金证券研究所证券研究2023 年 3 月 12 日《报吿:深度思考:硅谷银行破产,“危机”再现的前兆?》;分析师:赵 伟 SAC 编号:S1130521120002 、陈达飞 SAC 编号:S1130522120002