本文来自格隆汇专栏:国君固收覃汉 ;作者:覃汉团队

核心观点:

1. 我们认为当前是配置银行理财产品的较好时机。一方面,理财产品相对纯债基金整体收益稳定,仍然是居民理财配置的首选;另一方面,债市已经跌出机会,随着后续债市逐步企稳,理财产品的净值也将随之修复。

2. 目前破净理财产品的破净幅度相对可控,体现出理财产品整体良好的控制回撤能力。更低的波动性和更小的回撤幅度意味着银行理财产品更适合对控制回撤要求高、追求成本安全的大众投资者。

3. 债券市场经历了一个多月的非理性杀跌后已经出现较多机会,当前大部分信用债品种的信用利差已经来到2019年以来的高位,具有较高的配置吸引力。我们认为债市部分券种有望逐步企稳,理财产品的净值也将回归,当前是较好的入场时机。

正文

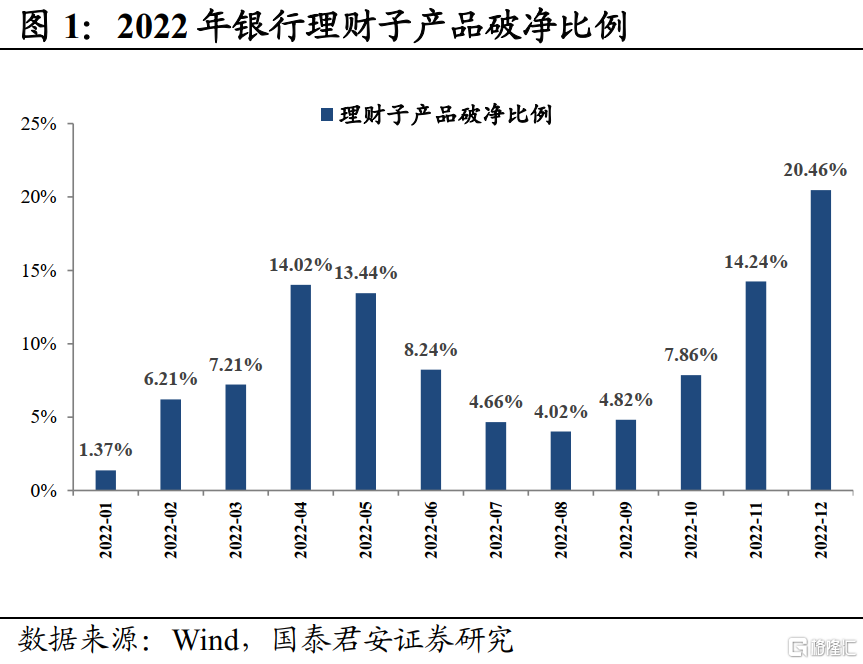

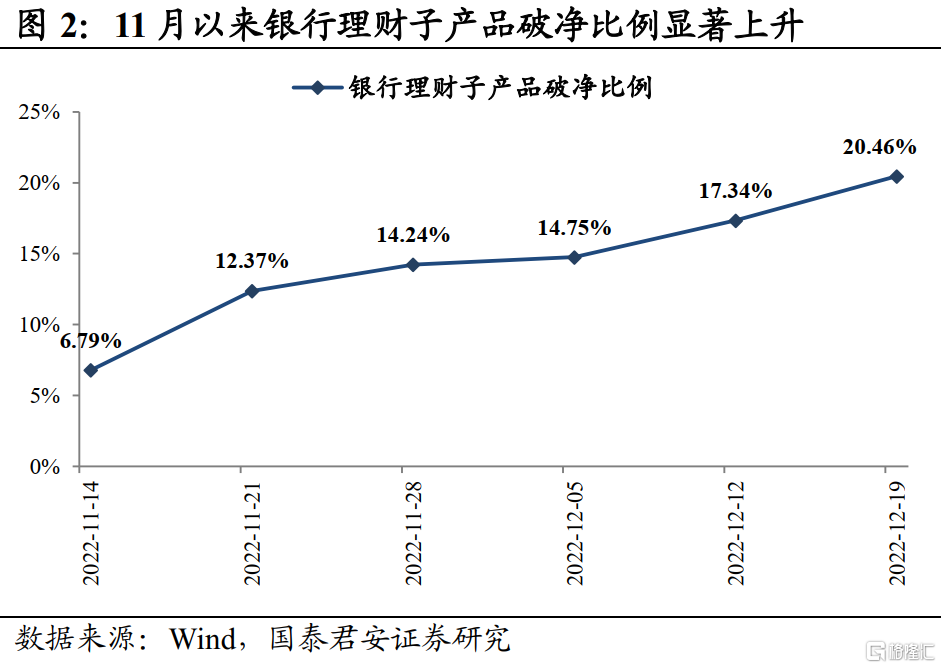

2022年11月以来,随着债市进入调整期,对底层资产多为债券的银行理财产品净值造成较大的冲击,大量银行理财产品出现“破净”现象。以银行理财子公司的银行理财产品为例,截至2022年12月19日,披露净值的1.8万只产品中,有3600余只产品“破净”,破净比例达到20%。虽然整体破净的幅度并不大,但对于个人投资者占比达99%的银行理财产品来说,“保本”、“刚兑”的印象被打破,这令个人投资者难以接受,于是纷纷赎回产品,导致信用债的抛售加剧。直到现在,这场由资金收敛和政策转向导致的债市预期扭转引发,由投资者非理性赎回“负反馈”进一步加深的债市超调仍未平息。

银行理财产品之所以给投资者留下“刚兑”的印象,是因为摊余成本法是银行理财产品过去普遍采用的估值方式。根据《企业会计准则第22号—金融工具的确认和计量》对摊余成本法的定义:金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经下列调整后的结果:(一)扣除已偿还的本金;(二)加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;(三)扣除已发生的减值损失(仅适用于金融资产)。

简单来说,摊余成本法是将债券的应计利息和底层资产的价值波动分摊到每日进行计提,从而使得产品看上去每天都有正收益,但并不能反映真实的底层资产价格波动。采用摊余成本法的理财产品给投资者造成了刚性兑付的预期,实际上是作为发行方或渠道方的金融机构通过自有资金垫付等方式进行隐性担保。

自2018年4月资管新规正式发布,明确要求银行理财打破刚性兑付、实现净值化转型以来,经历了近4年的过渡期,2022年起资管新规正式实施。根据中国理财网的数据,截至2022年6月底,理财产品存续3.56万只,存续余额29.15万亿元,同比增长12.98%,其中净值型理财产品存续规模27.72万亿元,占比95.09%,较去年同期增加16.06个百分点。

净值化转型后,理财产品采用市值法估值,使得理财产品的净值随着所投资产的价格波动。然而投资者仍然维持着刚兑的预期,就意味着即使是微小的净值波动也可能被投资者的非理性赎回行为放大。

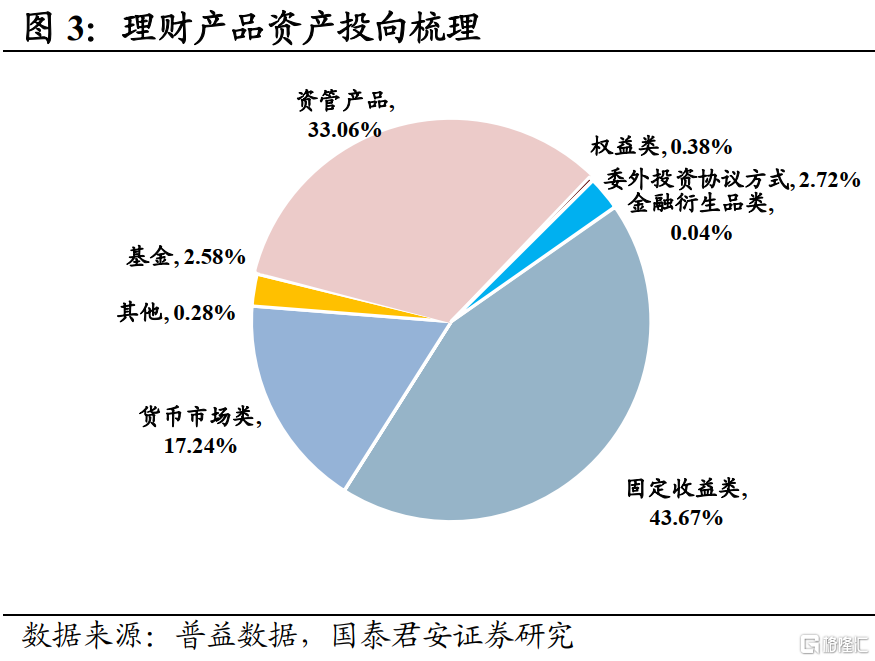

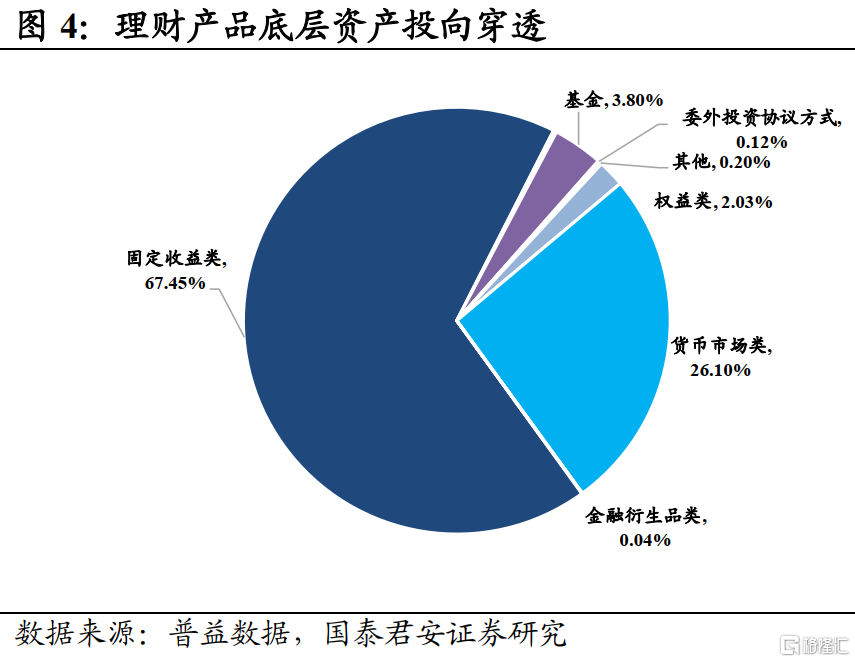

2022年11月,短端资金利率上行导致市场对后续资金面收紧的担忧情绪升温,疫情防控政策优化和房地产政策“三箭齐发”带来债市投资者对基本面的预期转向,债市出现较大幅度的调整。根据普益提供的数据,理财产品投向的底层资产中,固定收益类的占比为67.45%,货币市场类占比为26.10%。因此债市的下跌导致理财产品的净值随之回撤,有些甚至跌破面值,打破了投资者对理财产品的刚兑预期,引发了投资者的非理性赎回。

此外,银行理财本身的产品设计缺陷也加重了本次赎回潮。首先,理财产品界面通常显示七日年化收益率,是将过去七日收益率折算成年化收益率,只体现过去七日的波动情况,但投资者误以为20%-30%的年化负收益代表实际亏损,恐慌情绪得以加剧;其次,很多理财产品在年底到期或开放,也给投资者集中赎回提供了时间窗口。在理财产品净值化改造、投资者刚兑预期根深蒂固以及理财产品本身设计缺陷等因素叠加之下,本轮“下跌-赎回”负反馈持续演绎。

我们认为当前是配置银行理财产品的较好时机。一方面,理财产品相对纯债基金整体收益率稳定,仍然是居民理财配置的首选;另一方面,目前债券收益率已具备较强的吸引力,随着后续债市逐步企稳,理财产品的净值也将随之修复。

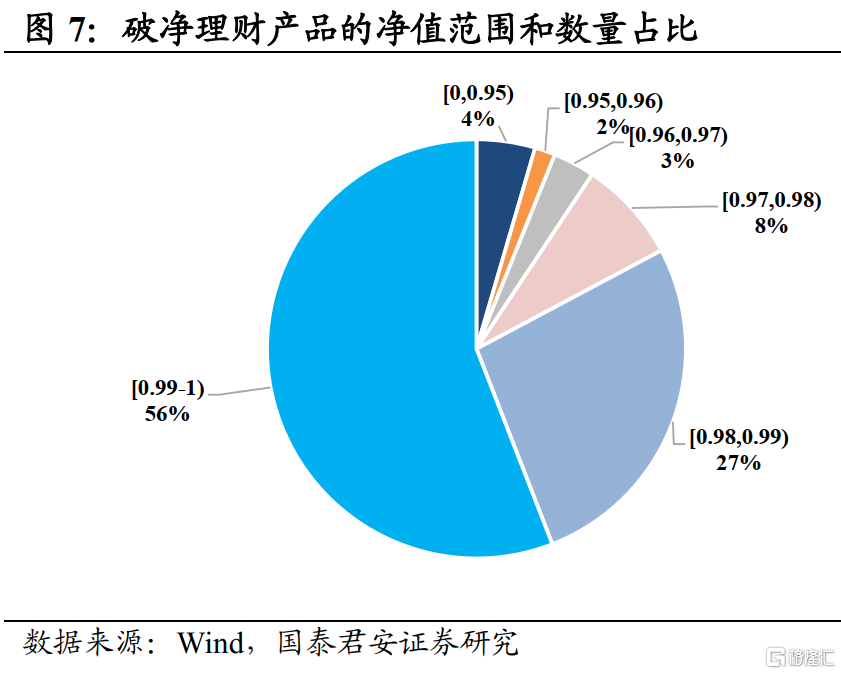

破净程度整体可控,跌幅小于纯债基金。目前破净理财产品的破净幅度相对可控,56%的净值在0.99-1之间,破净幅度大于5%的理财产品占比仅有4%,体现出理财产品整体良好的控制回撤能力,投资者不必过度恐慌。

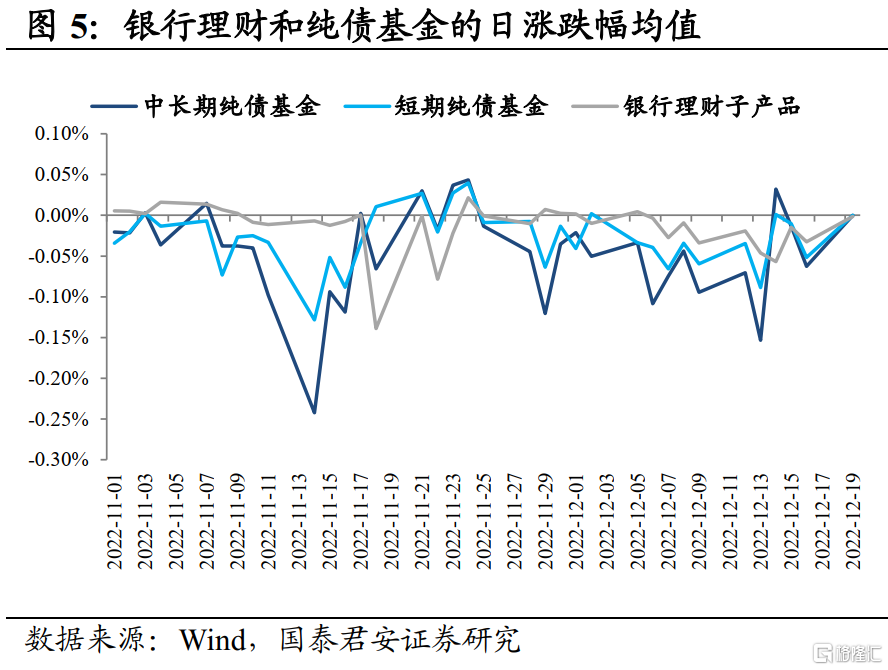

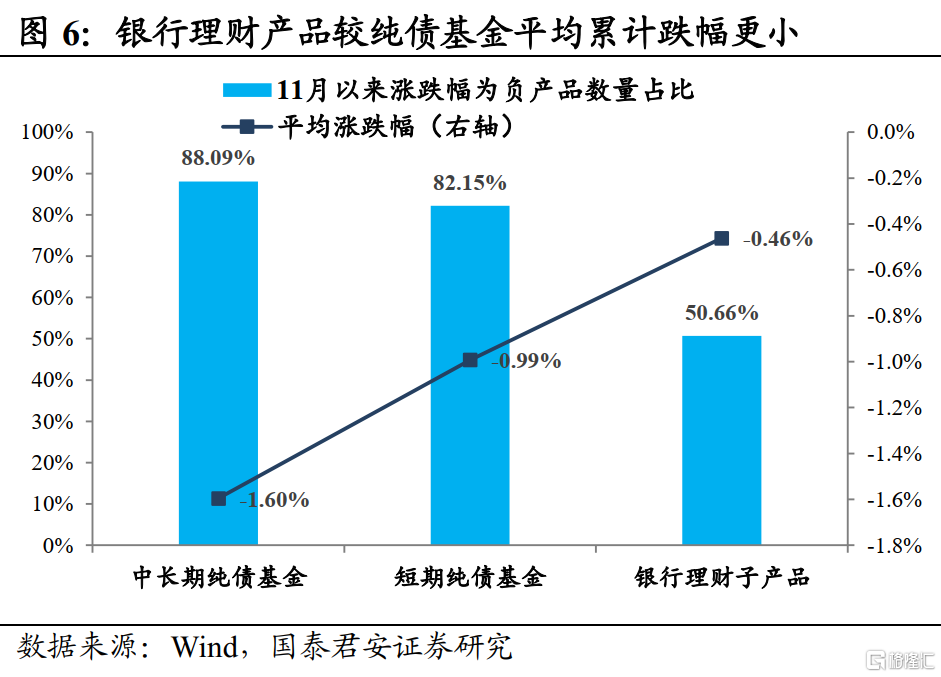

和纯债基金相比,11月以来银行理财产品的日均波动相对较小,整体跌幅和下跌产品数量占比均优于纯债基金。从日涨跌幅来看,银行理财子产品和纯债基金的波动方向整体一致,但振幅明显更小。11月以来银行理财子产品的平均累计跌幅为0.46%,中长期纯债基金和短期纯债基金分别为1.60%和0.99%。11月以来,50.66%的银行理财子产品下跌,中长期纯债基金和短期纯债基金的下跌产品数量占比分别为88.09%和82.15%。更低的波动性和更小的回撤幅度意味着银行理财产品更适合对控制回撤要求高、追求成本安全的大众投资者。

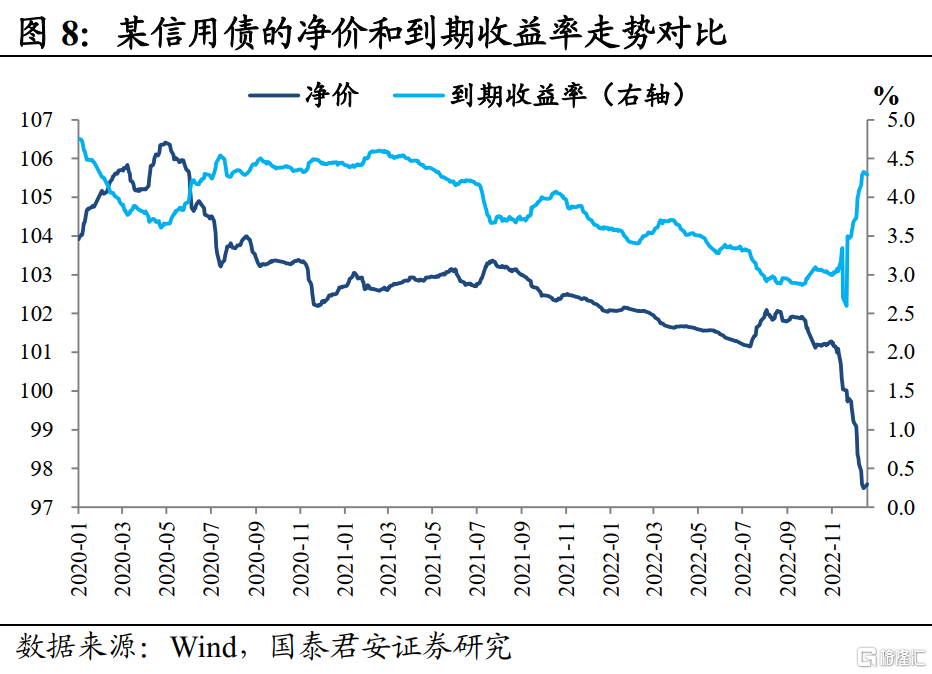

从银行理财的收益波动来源来看,市场利率对债券价格的影响是暂时的。以银行理财主要的底层资产债券为例,在不发生违约的前提下,债券的到期收益来源为本金和票息。市场利率上行会导致债券的净价出现回撤,与此同时,债券的到期收益率也明显上升。继续持有到期仍然可以获得不变的本金和票息,短期的净价回撤并不影响最终到手收益,但如果此时卖掉债券,则会将亏损兑现。因此,债券净价下跌导致理财产品净值回撤,也不宜赎回离场。相反,由于当前债券价格普遍跌出性价比,更应该通过购买理财产品参与债券市场,有望随着债市企稳获得可观的资本利得和票息收益。

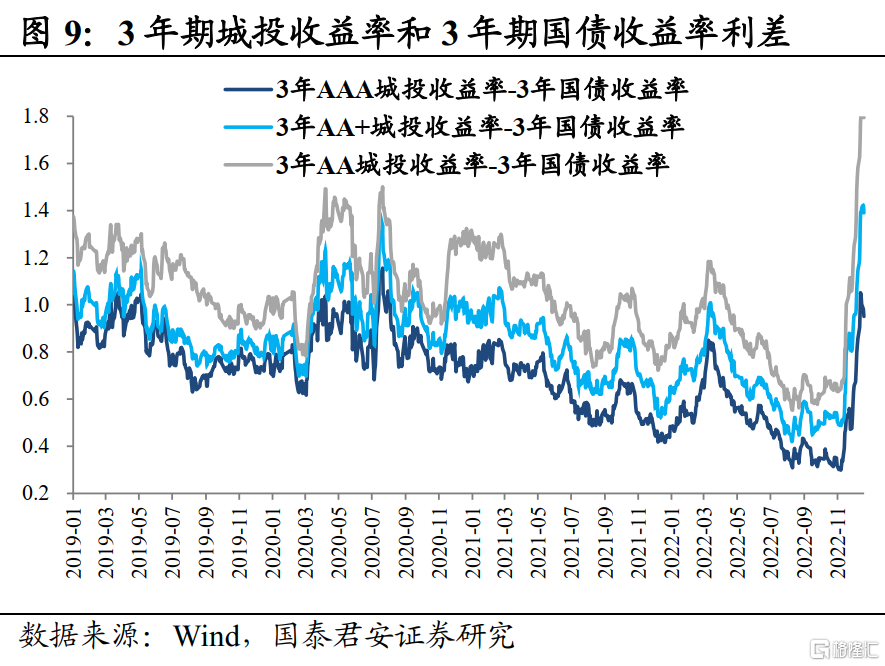

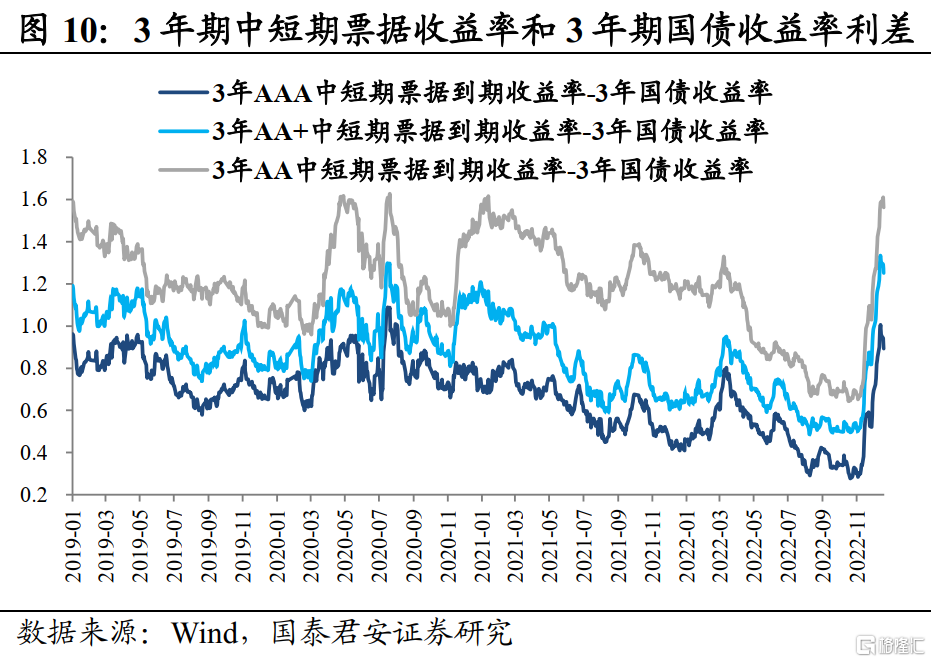

展望后市,我们认为债市部分券种有望逐步企稳,理财产品的净值也将回归,当前是较好的入场时机。债券市场经历了一个多月的非理性杀跌后已经出现较多机会,当前大部分信用债品种的信用利差已经来到2019年以来的高位,具有较高的配置吸引力。截至12月21日,3年期AA级城投债到期收益率达到3.43%,与3年期国债利差达到179BP;3年期AA级中短期票据到期收益率达到4.03%,与3年期国债利差达到154BP。随着信用债的抛压逐步释放,债市安全边际上升,公募、保险、银行自营等机构逐步开始加大对信用债的配置,有望起到稳定债市的作用。

2022年是银行理财净值波动的元年,银行理财产品的刚兑预期被打破,正式进入净值化时代。可以预见,未来理财产品出现短期净值波动将成为常态,投资者除了应当做好资产的合理配置和风险匹配、理性看待阶段性的净值波动之外,还应放眼长远,重视财富积累的长期主义。