本文来自格隆汇专栏:中金研究;作者:郭朝辉 李林惠

12月4日晚,OPEC+12月产量会议如期落幕,其决定维持10月产量计划,将在2023年继续执行下调200万桶/天的协议产量目标。根据彭博数据,11月OPEC+原油产量环比减少115万桶/天,其中OPEC 10国减产101万桶/天,供应减量已初步兑现。往前看,OPEC+决定维持产量计划,对供应侧的实际影响相对较小,也在一定程度上缓和了市场对其进一步减产的担忧,供应预期有所企稳。我们认为,出于对在需求表现疲软和供应风险仍存的环境中保护市场份额的综合考虑,OPEC+选择维持减产目标,以等待基本面改善。当前来看,G7对俄海运原油的价格上限定于60美元/桶[1],我们判断对贸易量的实际影响或较为有限,因而于12月5日开始执行的欧盟对俄海运原油禁令的实际供应冲击或主要为当前俄罗斯至欧盟仍存的50万桶/天海运原油出口减少。相比之下,将于2023年2月落地的欧盟对俄海运成品油制裁或更值得关注。随着原油出口减少,近期欧盟对俄罗斯成品油进口需求有所增加,11月俄罗斯至欧盟海运成品油出口量为113万桶/天,若成品油出口禁令得以落实,或对俄油总供应形成较大冲击。

短期来看,我们认为需关注俄罗斯对原油供应可能的“反制裁”措施,同时,国内防疫优化政策和欧美气温转冷对需求预期的提振或也将为原油价格提供支撑。再往前看,2023年2月俄海运油品的制裁或成为石油市场下一等待验证的重要供应风险,率先执行的海运原油禁运为市场提供了一次欧盟制裁执行情况的观察机会,也将对2023年2月1日的OPEC+产量会议结果产生一定影响。在成品油制裁如期执行的情形下,我们预期俄罗斯原油产量或较俄乌冲突前减少100-200万桶/天,届时原油价格或将面临一定的上行风险。

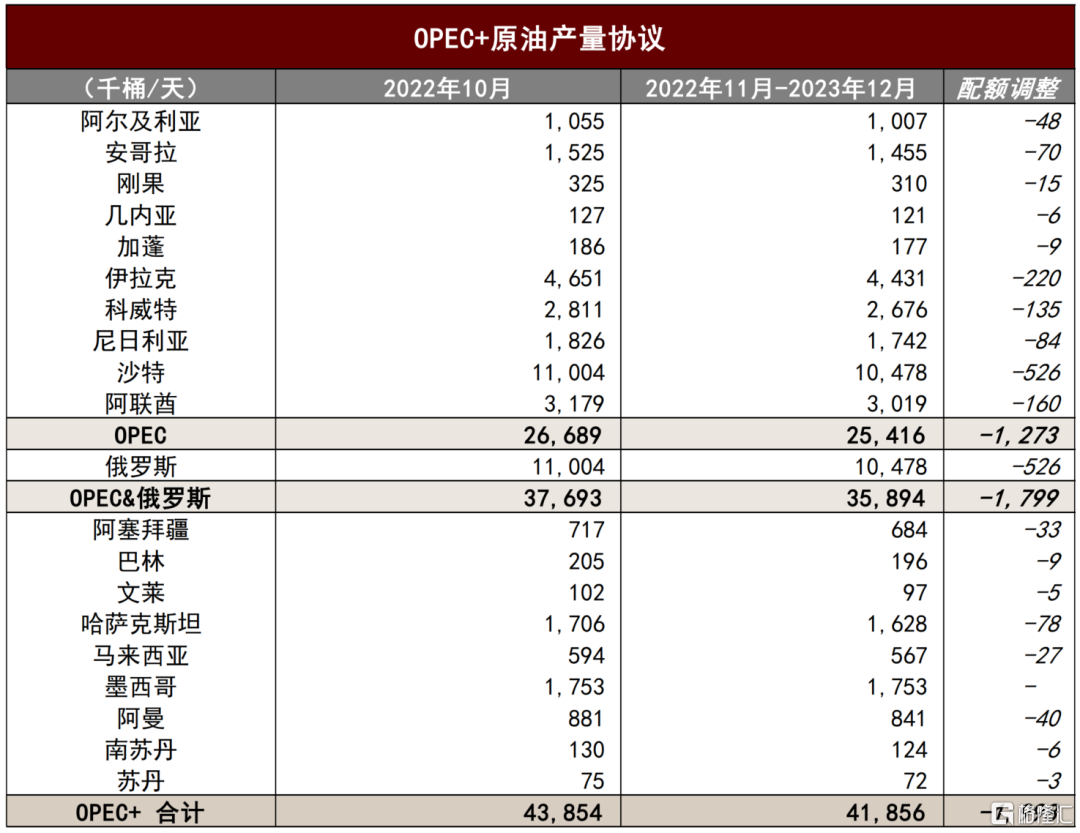

图表:OPEC+决定维持减产计划

资料来源:OPEC,中金公司研究部

11月OPEC+产出减量兑现,当前决定维持减产目标

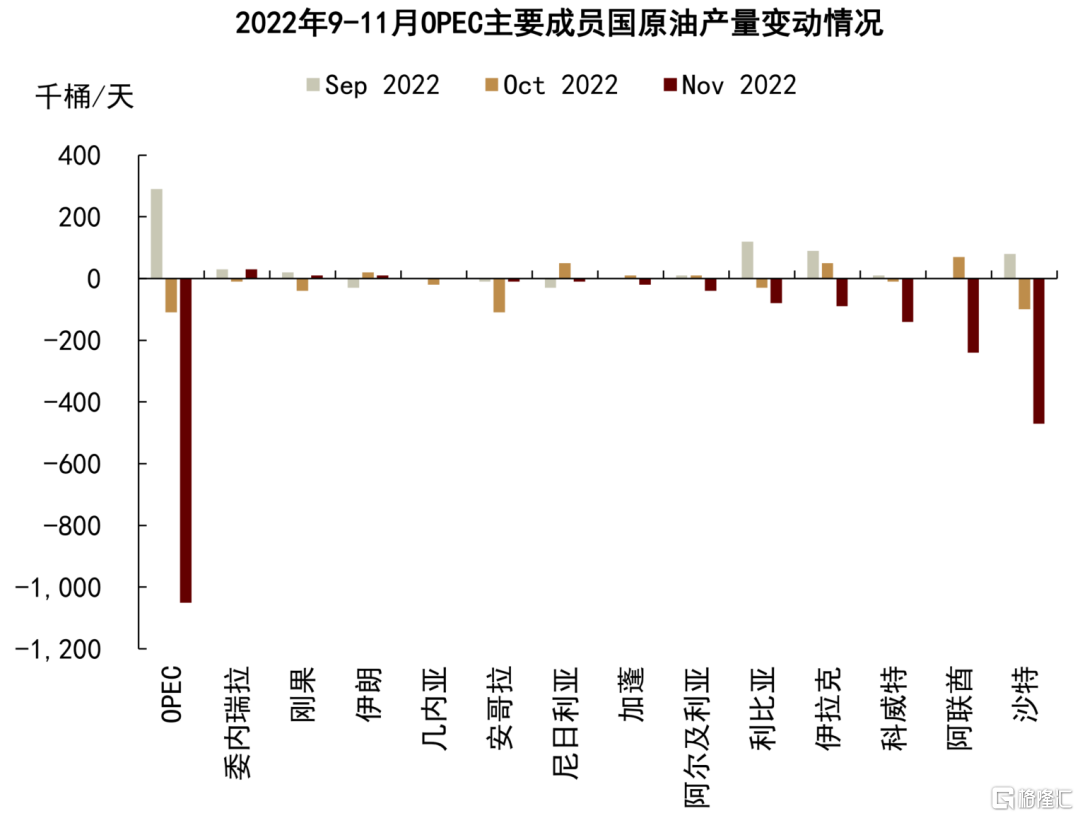

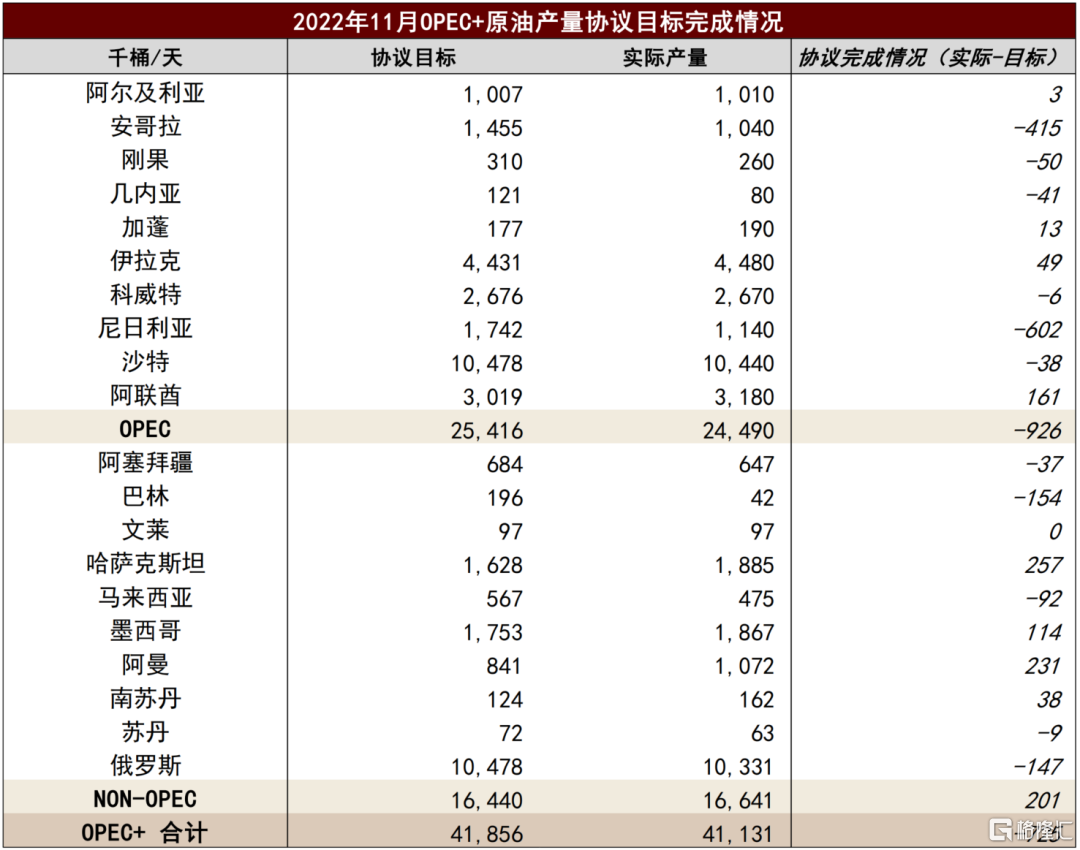

2022年11月OPEC+协议国首次执行200万桶/天的协议目标下调,原油总产量为4113万桶/天,低于4185.6万桶/天的协议水平。从减产情况来看,OPEC+整体产量环比10月减少115万桶/天,其中OPEC 10国减产101万桶/天。我们此前测算OPEC+下调协议产量的实际影响或在150万桶/天,其中OPEC 10国的减量冲击约为100万桶/天。目前来看,OPEC 10国的产量变动基本符合我们的预期,其中沙特、科威特等主产国产量明显下调,11月沙特原油产量为1044万桶/天,低于1047.8万桶/天的协议目标;11月科威特原油产量为267万桶/天,基本达成267.6万桶/天的协议目标。相较之下,阿联酋、伊拉克等并未完成减产协议,11月阿联酋原油产量为318万桶/天,高于301.9万桶/天的协议目标;11月伊拉克原油产量为448万桶/天,小幅超出443万桶/天的协议目标。而较为意外的是,安哥拉、刚果、几内亚、尼日利亚等实际产量低于新协议目标的OPEC国家也下调了原油产量。往前看,在协议目标继续执行的情形下,叠加对伊朗、利比亚等未参与产量协议的OPEC国家原油产出维持稳定的基准判断,我们预期2023年OPEC原油总产量或将在2856万桶/天左右。

图表:OPEC原油减产已在2022年11月初步兑现

资料来源:彭博资讯,中金公司研究部

图表:OPEC 10国减产政策执行情况较好

资料来源:OPEC,彭博资讯,中金公司研究部

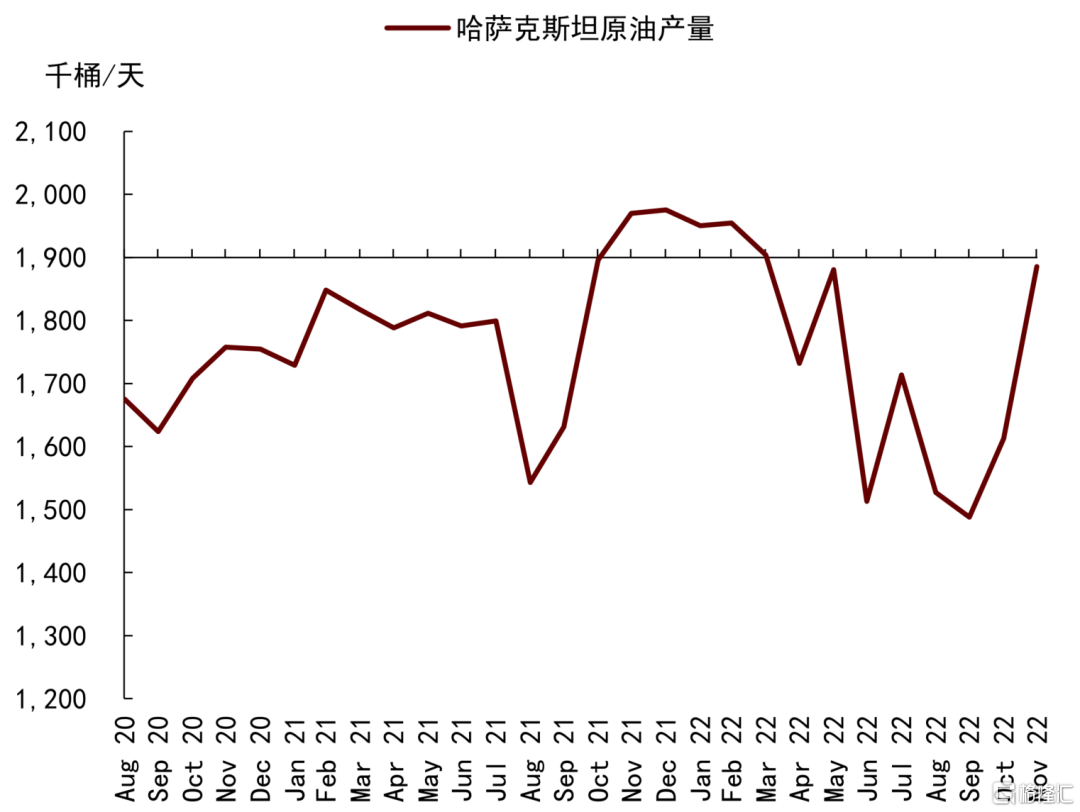

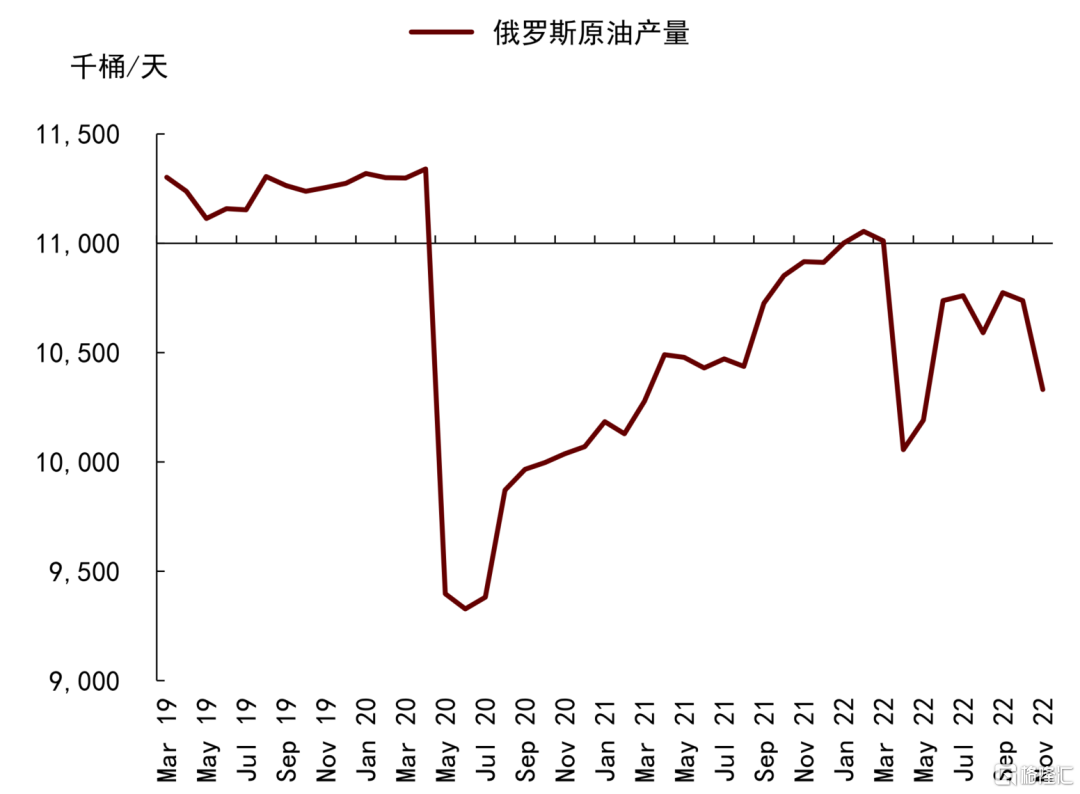

此外,非OPEC部分的协议国产量执行情况相对较差,主要是哈萨克斯坦、阿曼等国并未如期减产。Kashagan油田意外停运是哈萨克斯坦原油产量在二季度以来持续偏低的主因[2],随着生产活动恢复,11月哈萨克斯坦原油产量环比增加27万桶/天至188.5万桶/天左右,并未如期完成减产配额。哈萨克斯坦的海运原油出口大多需要通过俄罗斯的港口,而近期美国财政部已表示其将不受禁运和限价约束[3],同时哈萨克斯坦也在寻求自有港口和管道运输等替代方式[4]。在原油出口正常的情况下,我们预期2023年哈萨克斯坦原油产量或将维持在180-190万桶/天,成为OPEC+实际产量超出协议目标的主要来源。此外,11月俄罗斯原油产量为1033万桶/天,达成减产目标,较2022年初减少约67万桶/天。

图表:哈萨克斯坦原油产量快速恢复

资料来源:彭博资讯,中金公司研究部

随着OPEC+原油产出减量在11月初步兑现,其在12月产量会议上决定维持当前产量计划,我们认为可能是出于对当前市场的两点考虑:一为欧盟对俄原油禁运执行在即,实际供应冲击仍存较大不确定性;二为近期油品实际需求疲软,叠加北美页岩油产出相对稳定,OPEC+进一步减产或将面临市场份额的一定损失。OPEC+决定维持当前产量计划以等待基本面改善,也使得市场对于OPEC+原油产量继续下调的担忧情绪得以释放,供应预期或有所企稳。

短期油价可能的上行动力或来源于俄罗斯主动减产和需求预期改善

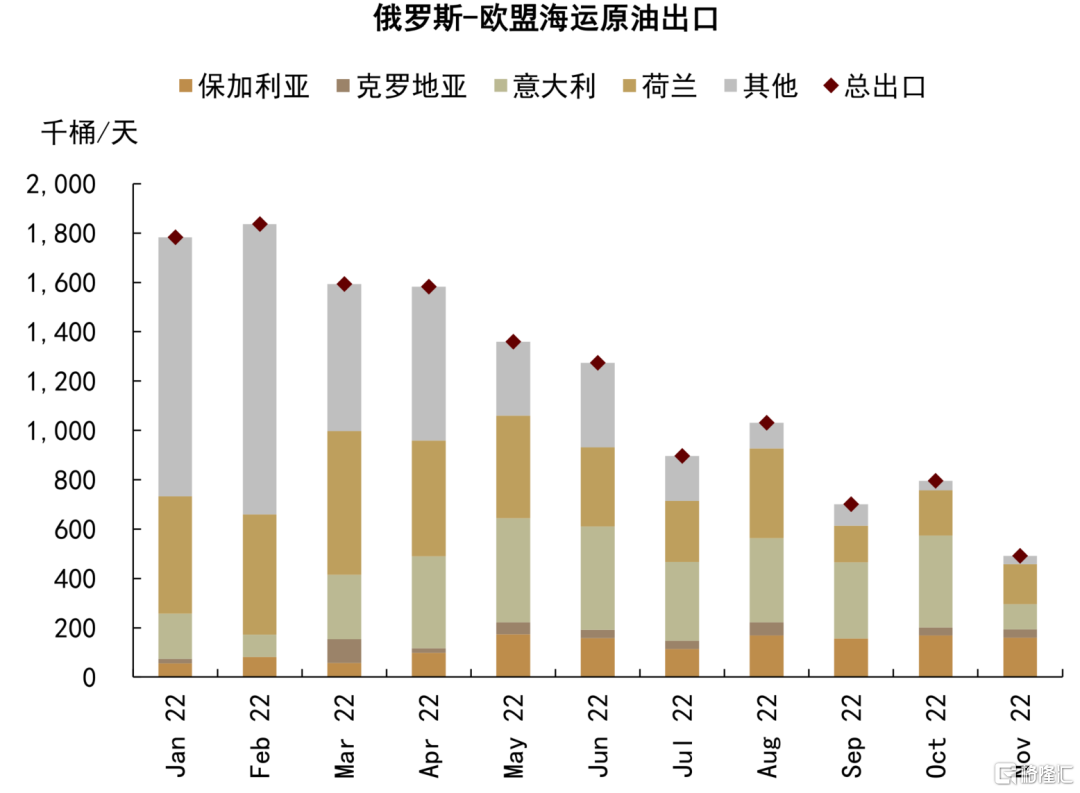

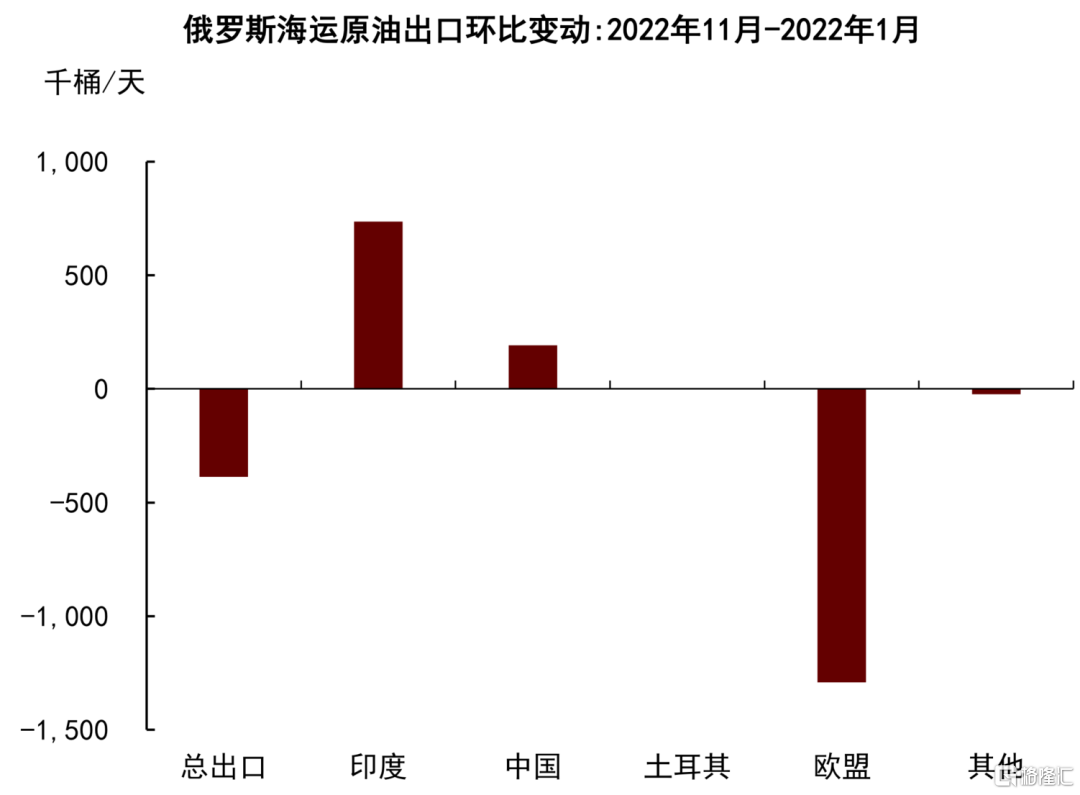

欧盟对俄罗斯海运原油的禁令将从12月5日开始执行。据汤森路透数据,2022年11月俄罗斯至欧盟海运原油出口为50万桶/天,较2022年1月减少130万桶/天左右。而从俄罗斯海运原油出口的总量来看,11月出口量为283万桶/天,较俄乌冲突前仅减少40万桶/天左右,其中,印度等亚洲国家的进口增量填补了欧盟70%左右的需求缺口。12月2日,G7初步通过了对俄原油60美元/桶的价格上限计划,据彭博数据,当前俄罗斯主要港口的乌拉尔原油出口价格已低于60美元/桶[5],印度等亚洲国家的购买价格已较布伦特油价存在40%左右的大幅折价[6]。因而我们认为,价格上限对于印度等亚洲国家进口俄罗斯原油的实际约束或相对较弱[7],欧盟对俄海运原油的禁令落地的实际冲击或较为有限,可能主要为11月俄罗斯至欧盟的50万桶/天海运原油出口的减少,而进一步的风险来源或在于俄罗斯对参与限价国家的主动“反制裁”措施,近期其也已重申不会向参与限价计划的国家出售石油[8]。

图表:俄罗斯原油产量较年初减少约70万桶/天

资料来源:彭博资讯,中金公司研究部

图表:11月俄罗斯-欧盟海运原油出口约50万桶/天

资料来源:汤森路透,中金公司研究部

图表:印度等国对俄原油进口增加,填补部分缺口

资料来源:汤森路透,中金公司研究部

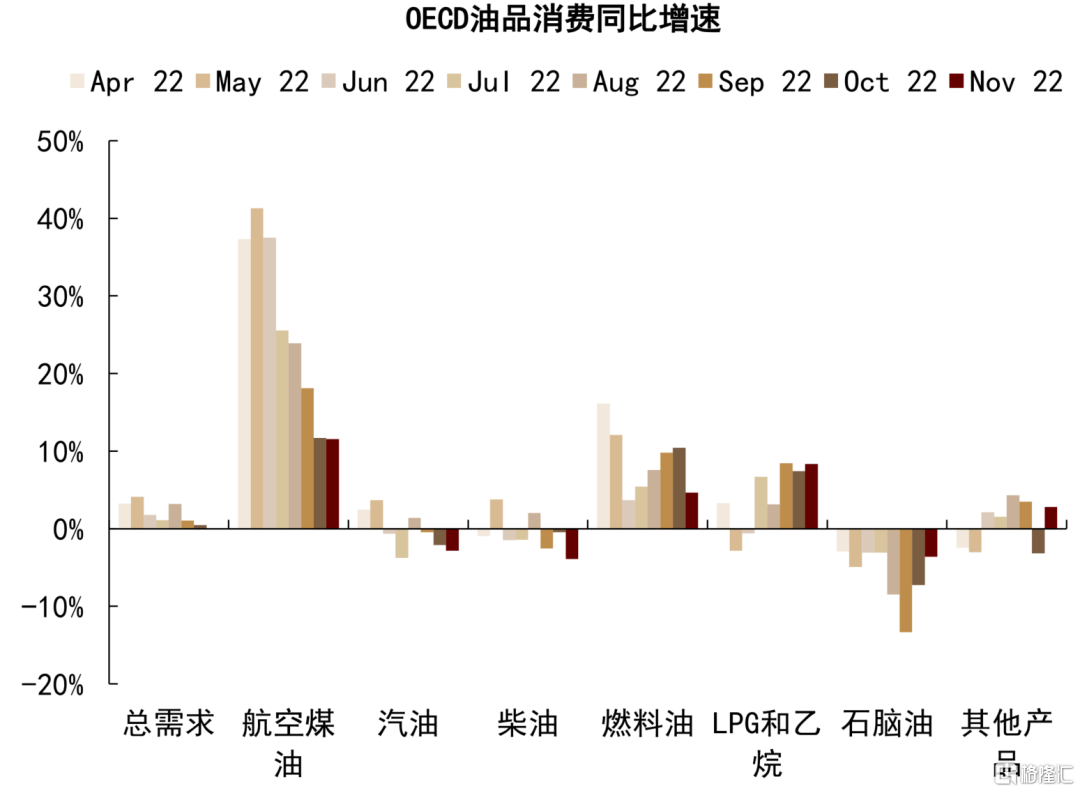

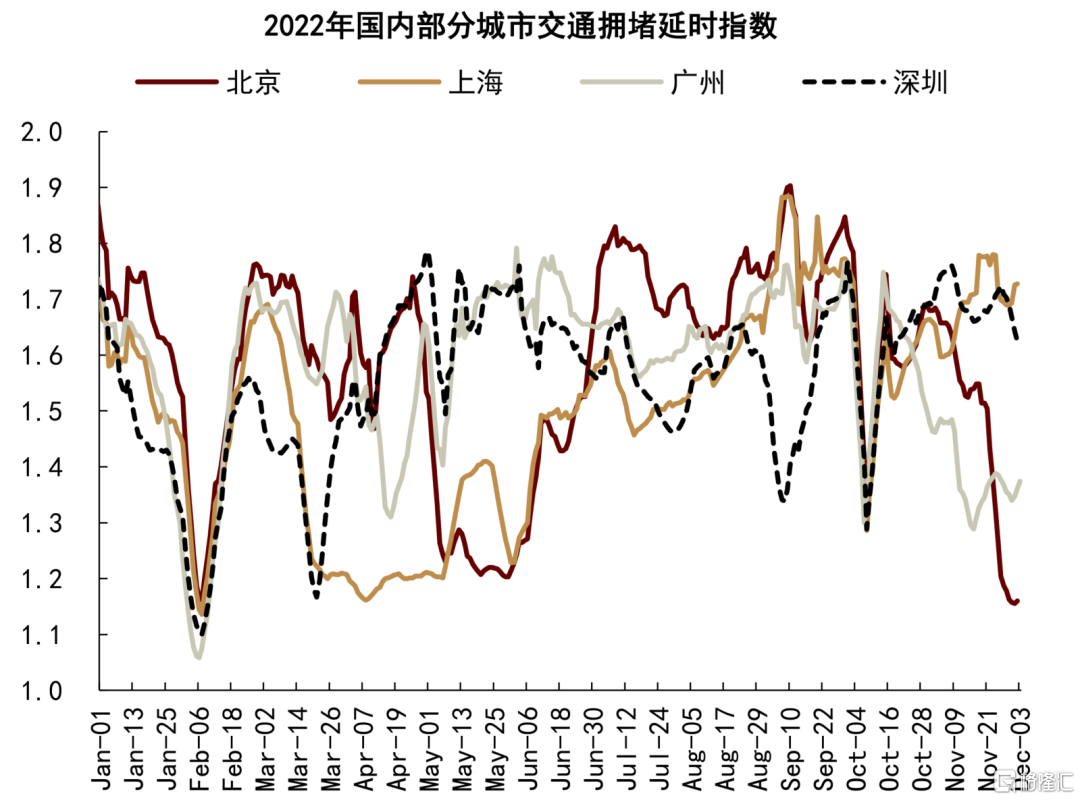

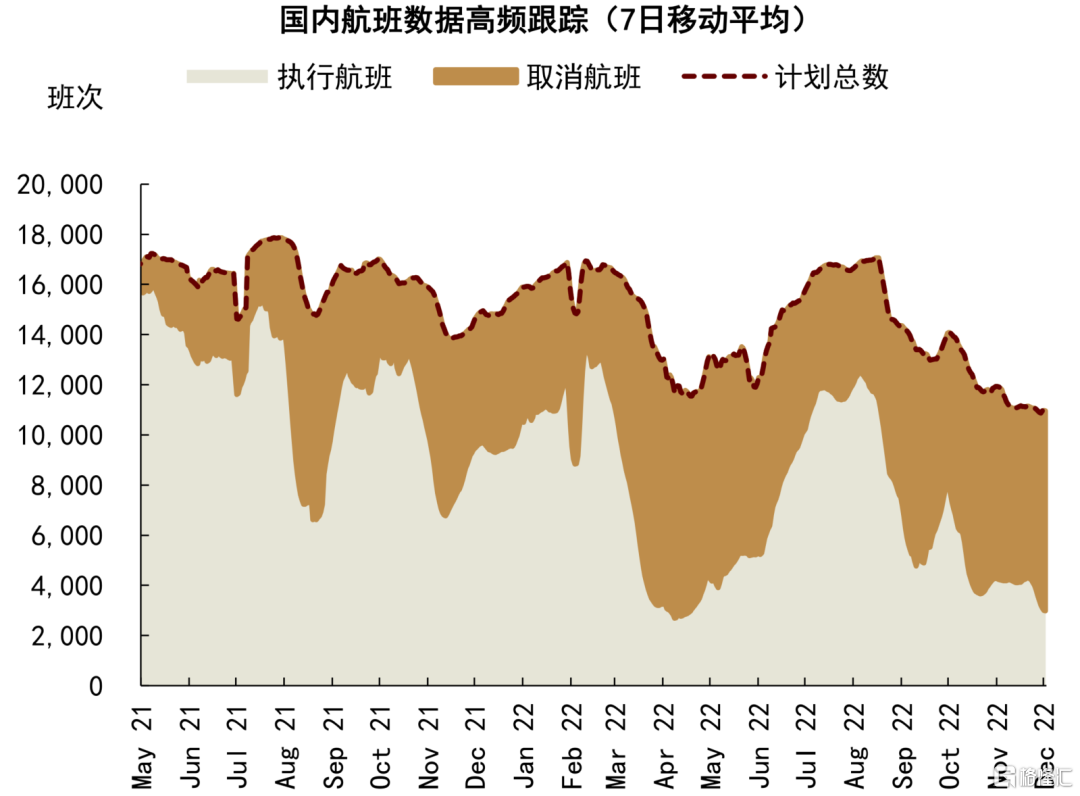

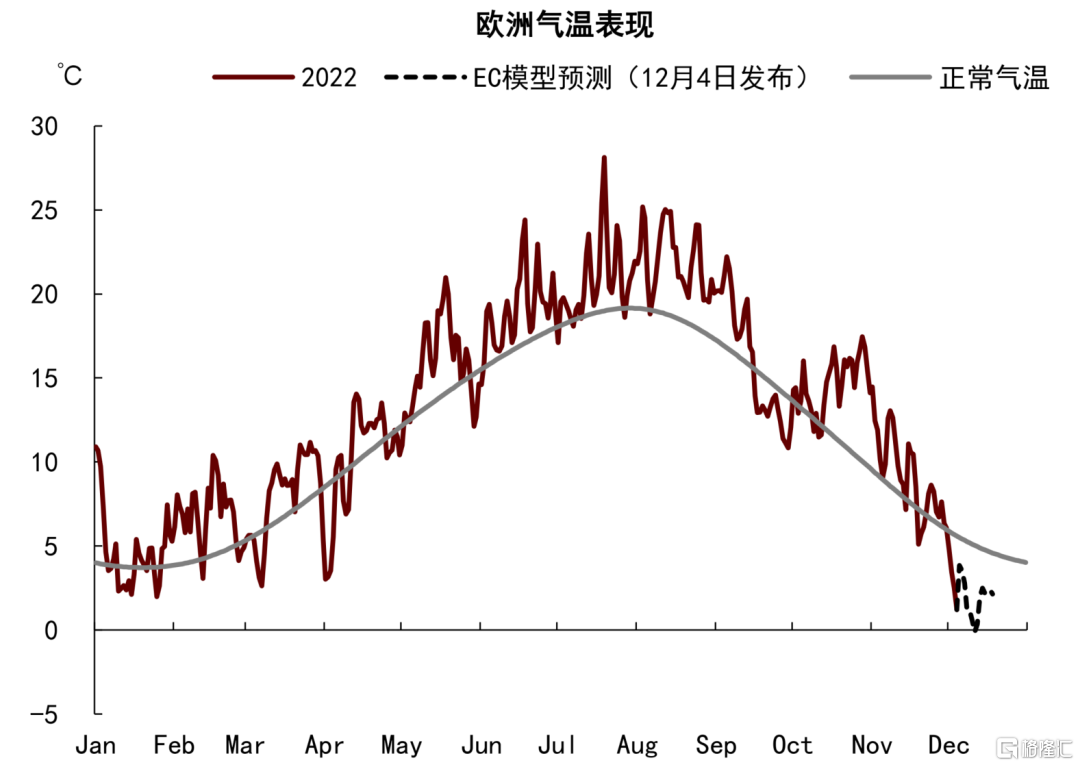

我们曾在2022年10月9日发布的研究报吿《石油:OPEC+减产,后视镜中的过剩出清》中提出,OPEC+减产决策将出清3Q22全球石油的供应过剩,而随着需求旺季到来,叠加欧盟对俄罗斯海运原油的禁运制裁即将开始执行,4Q22全球石油基本面或将再陷短缺。时至12月初,油品需求的实际表现偏弱,海外温和天气和国内疫情反复对油品消费形成拖累,需求预期降温压制原油价格表现。我们看到OECD油品需求增速进一步下滑,国内主要城市交通拥堵指数在11月中旬以来再度下挫,国内航班出行需求仍然低迷。而随着包含俄罗斯在内的OPEC+当前供应减量已计入市场价格,在供应预期企稳的情形下,随着国内防疫优化政策推进、欧美气温自11月中旬以来相继转冷,我们认为需求向好预期的强化与验证也可能为原油价格提供一定支撑。

图表:欧美油品需求增速进一步下滑

资料来源:IEA,中金公司研究部

图表:国内疫情反复再度抑制居民出行需求

资料来源:Wind,中金公司研究部

图表:防疫政策优化或将提振航油等油品需求预期

资料来源:Wind,中金公司研究部

图表:欧洲前期温和的天气表现或将结束

资料来源:ECMWF,中金公司研究部

欧盟对俄海运成品油的禁运执行或为下一等待验证的重要供应风险

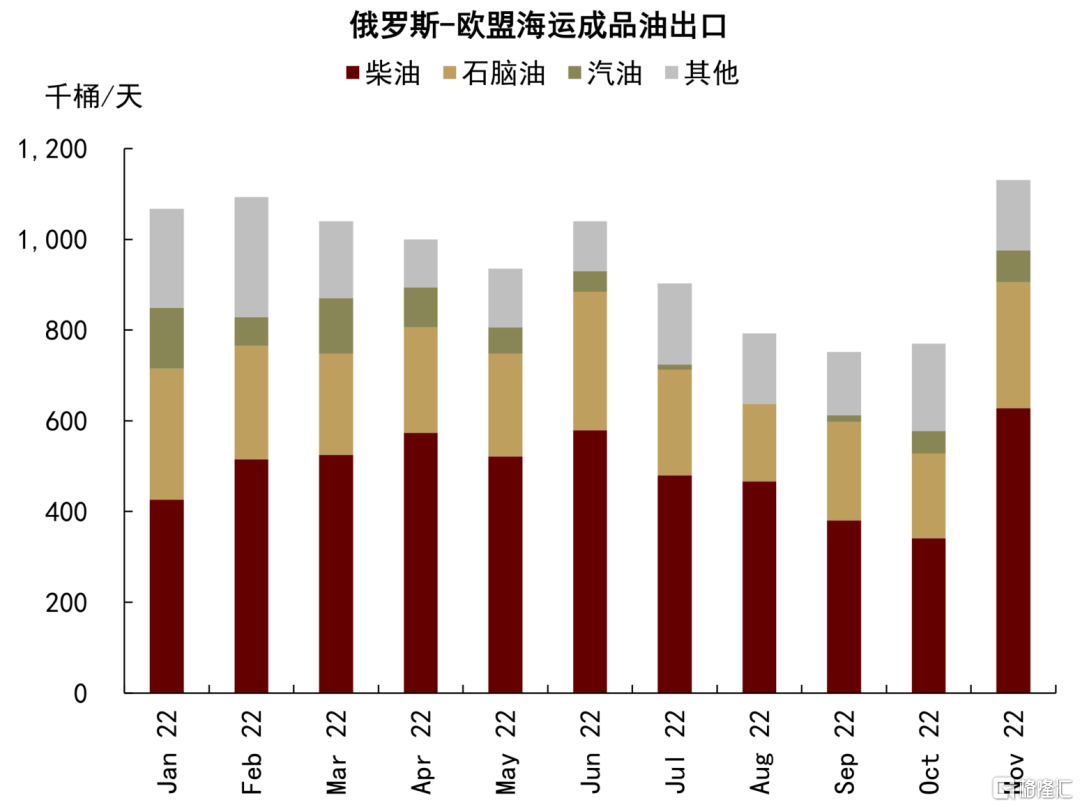

相比较于出口量已相对较低、其他国家需求增量又相对可观的俄海运原油,我们认为欧盟对俄海运成品油的禁运执行或为俄罗斯原油产量带来更大的实际冲击,将成为石油市场下一等待验证的重要供应风险。根据欧盟对俄第六轮制裁计划,其将在2023年2月5日开始对俄罗斯海运成品油执行禁运制裁。而我们看到,随着海运原油贸易量减少,近期俄罗斯至欧盟的成品油出口表现强劲,据Kpler数据,2022年11月俄罗斯至欧盟的海运成品油环比增加36万桶/天至113万桶/天,其中柴油占比高达55%。欧洲对俄罗斯柴油进口依赖度相对较高,且当前欧洲柴油库存较为紧张,我们认为取暖旺季对柴油需求的增加或成为欧洲国家近期大量进口俄柴油的原因。若欧盟对俄海运成品油禁令如期执行,或将对俄罗斯炼厂投入和原油产出形成较大打击,俄原油产量较俄乌冲突前缺口或将扩大至100-200万桶/天。而目前来看,欧盟对俄制裁的实际落地效果仍存不确定性,先于今年12月开始执行的俄海运原油制裁或为市场提供一次对欧盟禁运执行情况的观察机会。

图表:近期欧盟对俄罗斯油品、主要是柴油进口增加

资料来源:Kpler,中金公司研究部

往前看,石油基本面维持紧平衡,风险未平之际、溢价或将延续

我们在2022年11月14日发布的研究报吿《能源2023年度展望:风险未平,溢价延续》中提出,2023年全球石油基本面或继续维持紧平衡状态,而站在供需交锋路口的石油市场或仍将承受风险溢价的持续存在。目前来看,在需求实际表现疲软,供应不确定性仍存之际,OPEC+选择维持产量计划以等待基本面改善,叠加G7对俄原油出口60美元/桶的价格上限确定,随着短期供应预期企稳,我们提示俄罗斯“反制裁”决策或是供应侧的最大不稳定因素,需求预期改善也可能成为油价的后续支撑。再往前看,欧盟对俄海运成品油的禁运执行或成为石油市场下一等待验证的重要供应风险,若制裁如期落地,我们预期俄罗斯原油产量较俄乌冲突前的缺口或将扩大至100-200万桶/天,原油价格或将面临一定的上行风险,而届时2023年2月1日的OPEC+产量会议决策也值得关注。