据北交所网站消息,北京证券交易所上市委员会定于2022年11月23日上午9时召开2022年第67次审议会议,本次会议将审议宁波舜宇精工股份有限公司(以下简称“舜宇精工”)的IPO申请,保荐机构为德邦证券。

公司曾于2015年2月4日在全国中小企业股份转让系统挂牌,2020年5月21日由基础层调为创新层,至今仍为创新层企业。

本次冲刺北交所,舜宇精工拟募资2.8亿元,其中2亿元用于“汽车智能功能件与精密模具智能制造工厂建设项目”、8000万元用于“汽车智能化及高端制造装备研发项目”。

(募集资金用途,招股书)

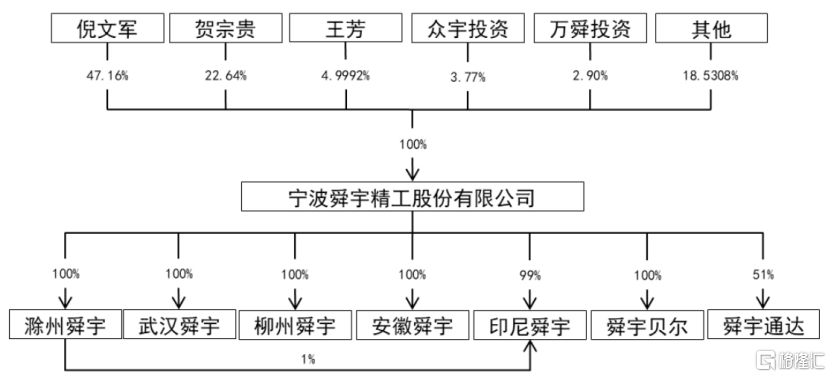

截至最新招股说明书,公司控股股东、实际控制人为倪文军,其直接持有公司47.16%股份(2629.96万股),并通过万舜投资控制公司2.90%股份(161.80万股),合计控制公司50.06%股份(2791.76万股)。

(股权结构图,招股书)

舜宇精工成立于2002年,是一家集汽车内饰功能件设计、开发、制造于一体的汽车零部件制造商。

(公司内饰功能件产品在汽车中的应用,招股书)

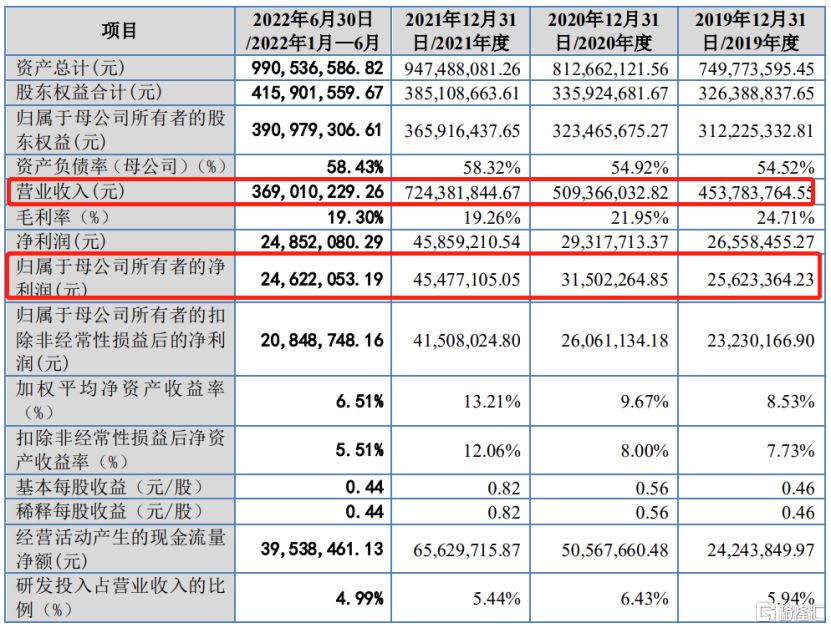

2019年至2022年1-6月报吿期,公司的营业收入分别为4.54亿元、5.09亿元、7.24亿元和3.69亿元,归母净利润分别为2562.34万元、3150.23万元、4547.71万元和2462.21万元,前三年业绩增长较快,2022年上半年增速明显放缓,营业收入同比上升5.88%,扣非后归母净利润同比下滑20.29%。

(主要财务数据,招股书)

公司主营业务收入由汽车内饰功能件、模具的开发制作及AGV集成解决方案构成,其中内饰功能件收入占比由2019年的77.54%上升至2022年1-6月的82.46%,受益于下游整车行业快速恢复、自主品牌崛起及国产车型中高端化的趋势,公司内饰功能件销售额快速增长。

报吿期内,公司主营业务毛利率分别为25.31%、23.18%、20.86%和20.24%,呈逐年下降趋势,整体低于可比公司的均值水平。公司表示,主营业务毛利率波动主要受到项目毛利差异、收入结构变化、外协采购比重上升、下游整车制造领域需求波动及宏观经济波动等多重因素影响。

(主营业务毛利率与可比公司的对比情况,招股书)

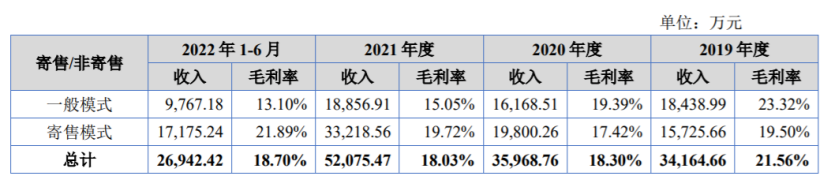

其中,寄售模式下毛利率较为平稳,各期分别为19.5%、17.42%、18.99%和21.89%,一般模式下毛利率波动较大,各期分别为23.38%、23.44%、15.05%和13.10%,2021 年以来毛利率大幅下滑。

通常情况下,配套新能源车型项目的毛利率比配套传统燃油车型毛利率高,公司一般模式主要以燃油车型为主,新能源车型占比均低于25%;而寄售模式下新能源车型项目占比明显较高且逐年上升,2022年上半年占比已经达到47.16%。

(公司内饰功能件寄售/一般模式销售占比及毛利率对比情况,北交所问询与回复文件)

值得注意的是,公司主要客户包括延锋汽饰、佛吉亚、新泉股份等国内外知名汽车零部件供应商以及一汽集团、上汽集团等整车厂商。报吿期内,公司对前五大客户的营业收入占比合计为66.86%、68.56%、64.45%和68.54%,客户集中度较高。若未来主要客户因自身经营业务变化或者与公司合作关系发生重大不利变化,或将对公司的经营业绩产生较大不利影响。