本文来自:宇观策略,作者:光大策略研究团队

要点

近期海外政治风险事件频发,中美关系趋紧

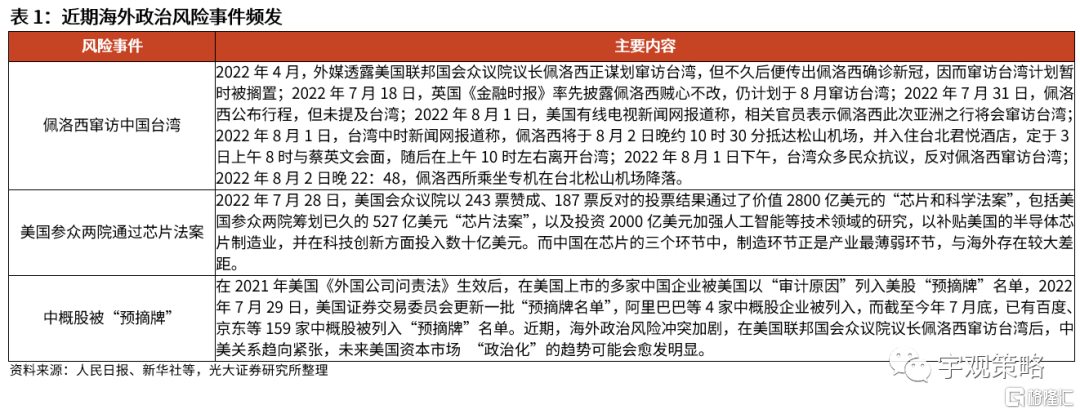

近期海外政治风险事件频发。7月28日,美国两院通过“芯片和科学法案”,以加速对华科技封锁;7月29日,阿里巴巴等4家中概股企业被列入“预摘牌”名单;此外,自4月佩洛西谋划窜访中国台湾以来,中国多次提出警吿,但佩洛西一意孤行,并于2022年8月2日窜访台湾。中美关系也再度趋紧。

受美国2022年中期选举影响,海外政治风险事件未来可能还会出现。目前,美国2022年中期选举已经拉开帷幕,为了积累2024年总统大选的政治筹码,预计两党均会把对华关系作为重要议题,未来不排除进一步遏制打压中国。

海外政治风险事件对A股有何影响?

短期来看,海外政治风险事件发生前市场可能会出现下跌,但当事件落地后对股市的影响则不明显。海外政治风险事件通常包含一系列的子事件,历史来看,在关键性的事件发生以前,市场通常表现不佳,在大多数时候均呈现下跌状态。但是当关键性的事件落地之后,股市的表现则较为平稳,甚至会出现小幅的反弹。

长期来看,股市的表现与国内经济基本面非常相关,海外政治风险事件可能会通过影响经济基本面对股市产生间接影响。从长期的角度来看,股市的表现与国内的经济基本面如PMI及中长期贷款余额增速较为相关,因此,海外政治风险事件对于股市是否会产生影响主要取决于其是否会对国内经济产生影响。

此外,海外政治风险事件的发生可能会使得北上资金在短期内出现流出。由于北上资金的流出通常与风险偏好下行有关,因此海外政治风险事件的发生可能会使得北上资金在短期内流出A股市场,这一现象自2019年以来尤为明显。

短期利好国产替代及内需消费、利空顺周期行业,但长期仍取决于基本面

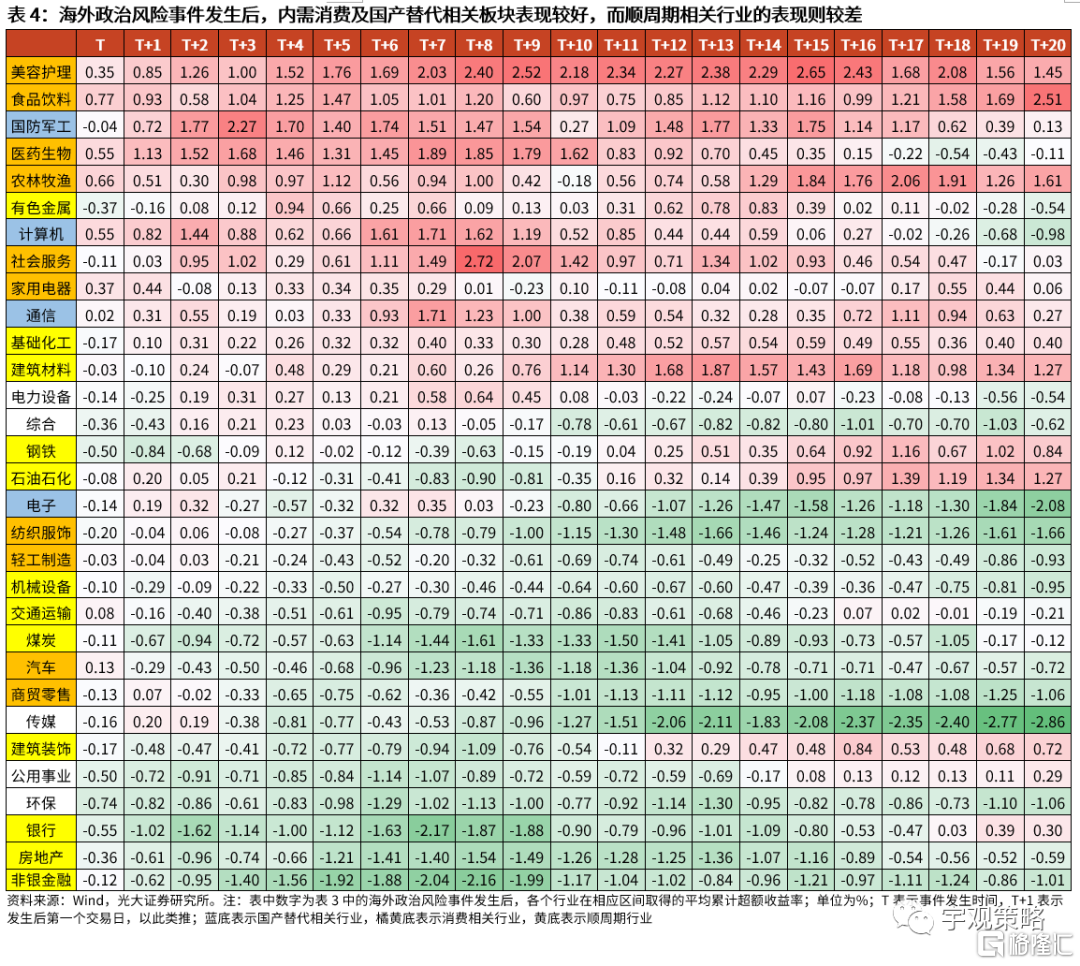

短期,国产替代及内需消费相关行业大多表现较好,行情持续约两周。历史来看,海外政治风险事件发生后,国产替代及内需消费相关的行业股价表现较好,取得超额收益的概率也更高,其行情大约持续两周左右。其中,内需消费板块涉及行业包括美容护理、食品饮料、医药生物等;国产替代涉及行业包括国防军工、计算机及通信等。而顺周期相关行业的表现则普遍较差。

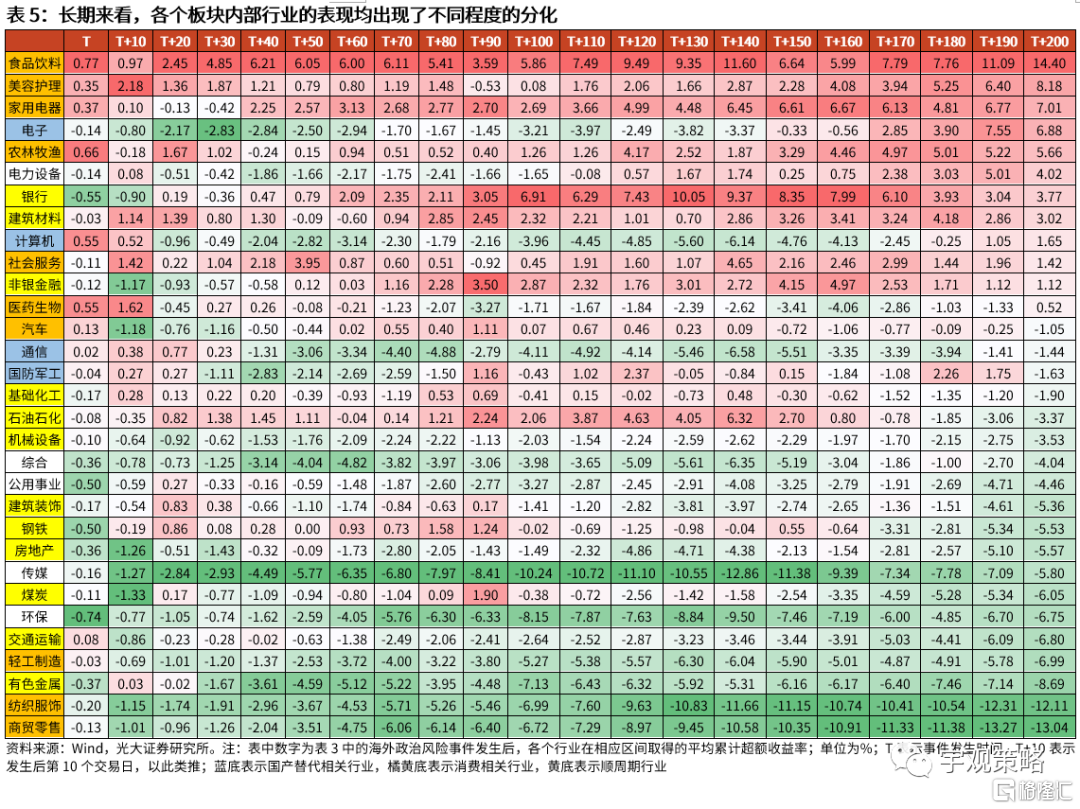

长期来看,各板块内部行业的股价表现均出现了不同程度的分化,而这种分化主要与行业基本面有关。消费板块中,食品饮料、美容护理、家用电器及农林牧渔的表现较好,而商贸零售、纺织服饰等行业的表现较差;国产替代板块中,电子、计算机行业表现较好,国防军工、通信表现较差;顺周期板块中,银行、非银金融、建筑材料等行业的股价表现较好,建筑装饰、房地产等行业的表现则较差。

市场拐点仍需等待,建议以“稳”为主

市场可能会出现进一步的回调,拐点仍需等待。进入7月份之后,经济数据环比改善带来的影响逐步接近尾声,市场也开始震荡调整。但目前恐怕还不是市场调整的终点。8月份之后逐步披露的经济数据与上市公司业绩情况将会为市场带来持续的压力。政策与流动性边际最为宽松的时候也在逐步过去。

市场调整过程中,前期滞涨行业可能会有相对更好的防御性,建议关注消费、稳增长及国产替代三条主线。

风险分析:1、经济增长大幅不及预期;2、中美关系大幅恶化。

正文

01

若海外政治风险再次来临,会对哪些行业产生影响?

1.1、近期海外政治风险事件频发,中美关系趋紧

近期海外政治风险事件频发。2022年7月28日,美国两院通过价值2800亿美元的“芯片和科学法案”,以补贴吸引科技企业加快与中国脱钩,加速对华科技封锁;2022年7月29日,阿里巴巴等4家中概股企业被列入“预摘牌”名单,而截至今年7月底已有159家中概股企业位列其中;此外,自2022年4月佩洛西谋划窜访中国台湾以来,中国多次提出警吿,但佩洛西一意孤行,并于2022年8月2日窜访台湾。

中美关系也再度趋紧。由于佩洛西窜台事件是升级美台实质关系的严重挑衅举动,且严重违反了一个中国原则,严重损害了中国主权和领土完整,中方对此采取了一系列反制措施,包括对佩洛西及其直系亲属采取制裁措施、举办军演等,中美关系也因该事件再度趋紧。从百度指数中也可以观察到,关于“中美关系恶化”的搜索指数近期出现了明显的抬升。

受美国2022年中期选举影响,海外政治风险事件未来可能还会出现。目前,美国2022年中期选举已经拉开帷幕,为了积累2024年总统大选的政治筹码,预计两党均会把对华关系作为重要议题,展现对华强硬姿态,未来不排除进一步遏制打压中国。在此背景下,海外政治风险事件未来或将还会出现。

1.2、海外政治风险事件对A股有何影响?

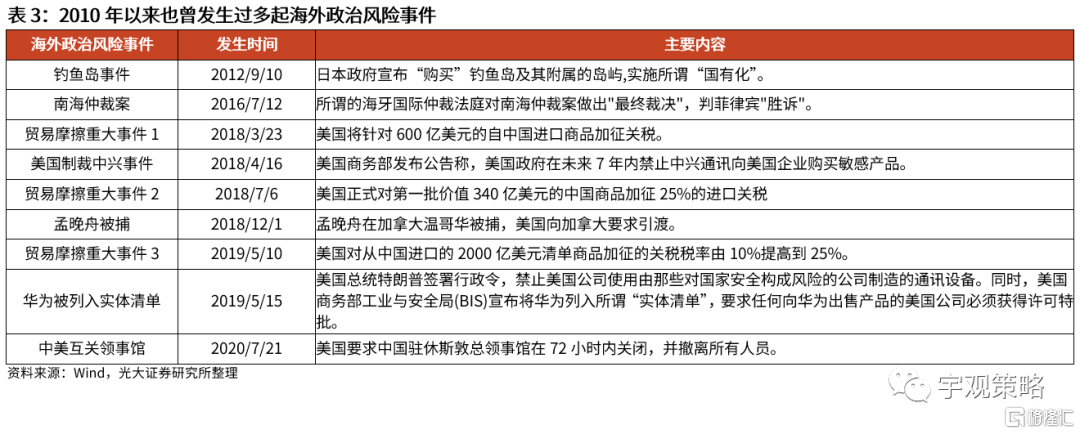

历史来看,2010年以来也曾发生过多起海外政治风险事件。2010年以来曾发生过多起与中国相关的海外政治风险事件,包括中日钓鱼岛争端、南海仲裁案、中美贸易摩擦等。尤其是在近几年,随着美国对中国的打压与遏制不断加剧,相关的海外政治风险事件也出现了明显增多。

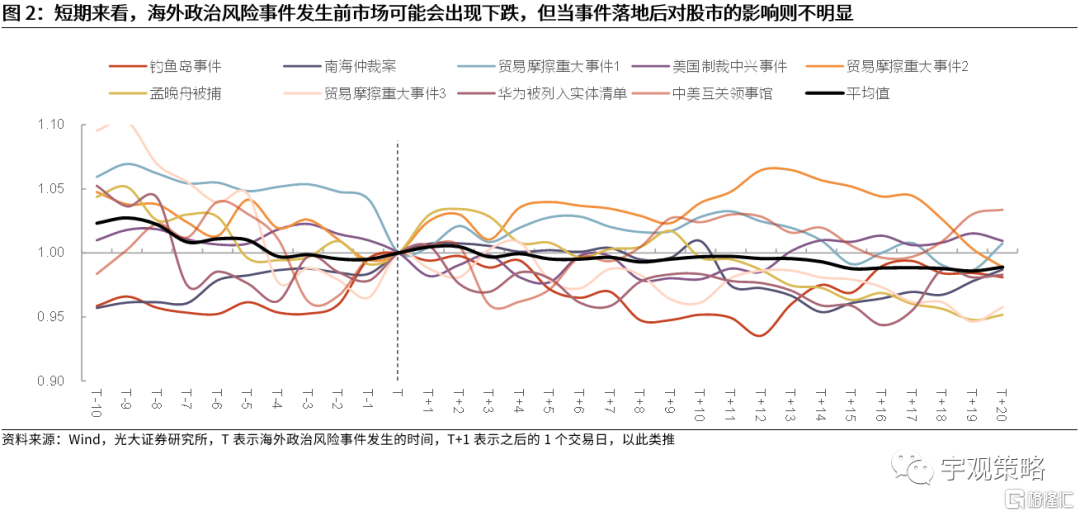

短期来看,海外政治风险事件发生前市场可能会出现下跌,但当事件落地后对股市的影响则不明显。海外政治风险事件通常包含一系列的子事件,历史来看,在关键性的事件发生以前,市场通常表现不佳,在大多数时候均呈现下跌状态。但是当关键性的事件落地之后,股市的表现则较为平稳,甚至会出现小幅的反弹,如在2016年7月12日所谓的海牙国际仲裁法庭对南海仲裁案做出"最终裁决"后,股市整体保持平稳,而在2018年3月23日美国宣布将针对600亿美元的自中国进口商品加征关税后,股市反而出现了反弹。

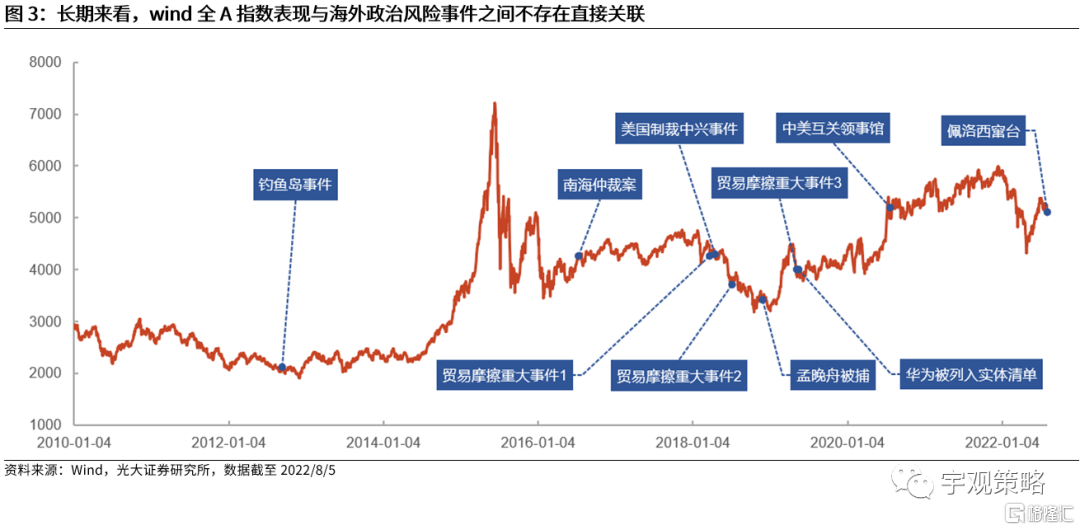

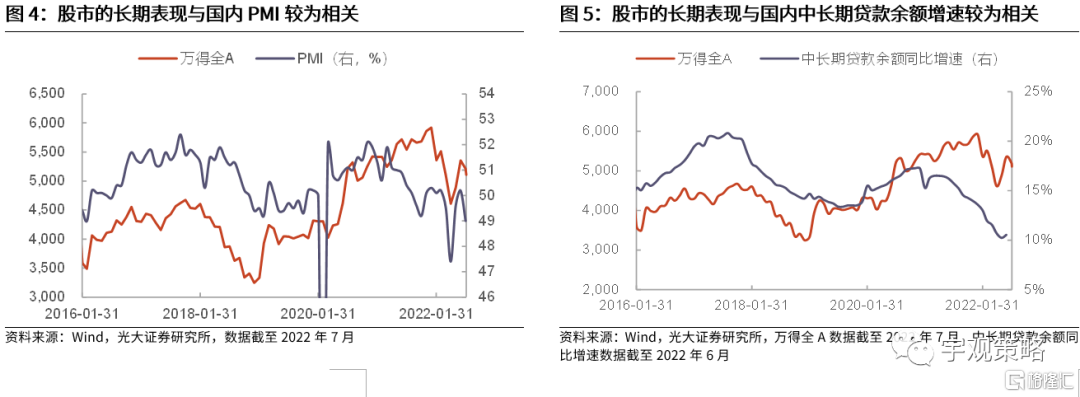

长期来看,海外政治风险事件对于股市是否会产生影响主要取决于其是否会对国内经济产生影响。从长期的角度来看,wind全A的股价表现与海外政治风险事件之间不存在直接关联,而是与国内的经济基本面如PMI及中长期贷款余额增速较为相关。因此,海外政治风险事件对于股市是否会产生影响主要取决于其是否会对国内经济产生影响,例如2018年受中美贸易摩擦升温影响,国内出口出现了一定程度下滑,经济基本面表现较差,股市也出现了明显的下行。

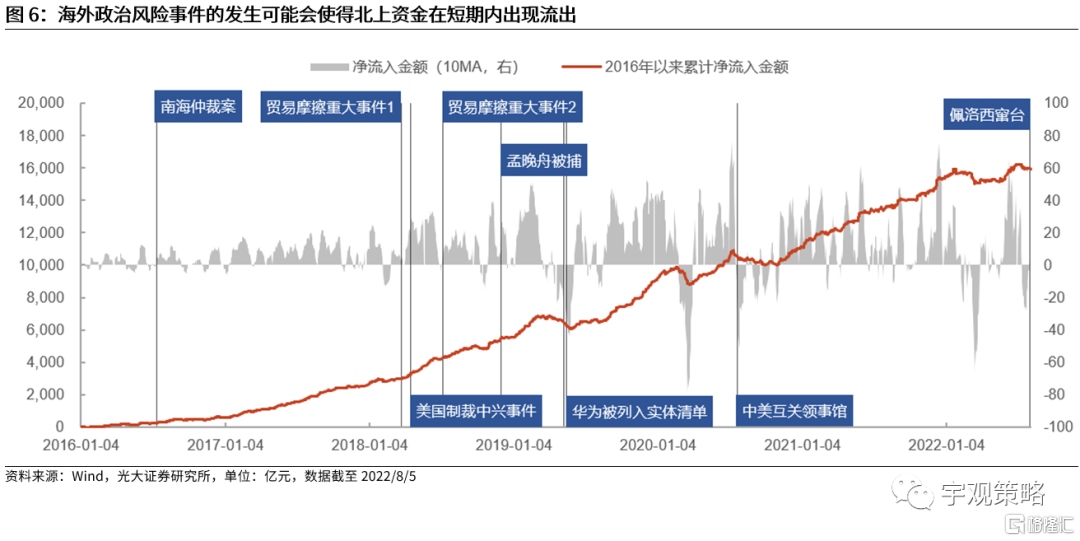

此外,海外政治风险事件的发生可能会使得北上资金在短期内出现流出。由于北上资金的流出通常与风险偏好的下行有关,因此海外政治风险事件的发生可能会使得北上资金在短期内减少流入甚至净流出A股市场,这一现象自2019年以来尤为明显。

1.3、短期利好国产替代及内需消费、利空顺周期行业,但长期仍取决于基本面

短期来看,国产替代及内需消费相关行业大多表现较好,行情持续约两周。从历史情况来看,海外政治风险事件发生后,国产替代及内需消费相关的大部分行业股价表现相对较好,取得超额收益的概率也更高,其行情大约持续两周左右。其中,内需消费相关行业表现较好或主要与避险情绪升温有关,涉及行业包括美容护理、食品饮料、医药生物等;而国产替代相关行业表现较好主要受板块情绪升温影响,涉及行业主要有国防军工、计算机及通信等。

而顺周期相关行业的表现则大多较差。相对而言,非银金融、银行、房地产及建筑装饰等顺周期的行业在海外政治风险事件发生后的股价表现普遍较差,取得超额收益的概率也更低。

长期来看,各个板块内部行业的表现均出现了不同程度的分化。内需消费板块中,食品饮料、美容护理、家用电器及农林牧渔的表现较好,且能够持续的获得超额收益,而商贸零售、纺织服饰等行业的表现较差;国产替代板块中,电子、计算机行业的股价表现较好,而国防军工、通信的表现较差;顺周期板块中,银行、非银金融、建筑材料等行业的股价表现较好,建筑装饰及房地产等行业的表现则较差。

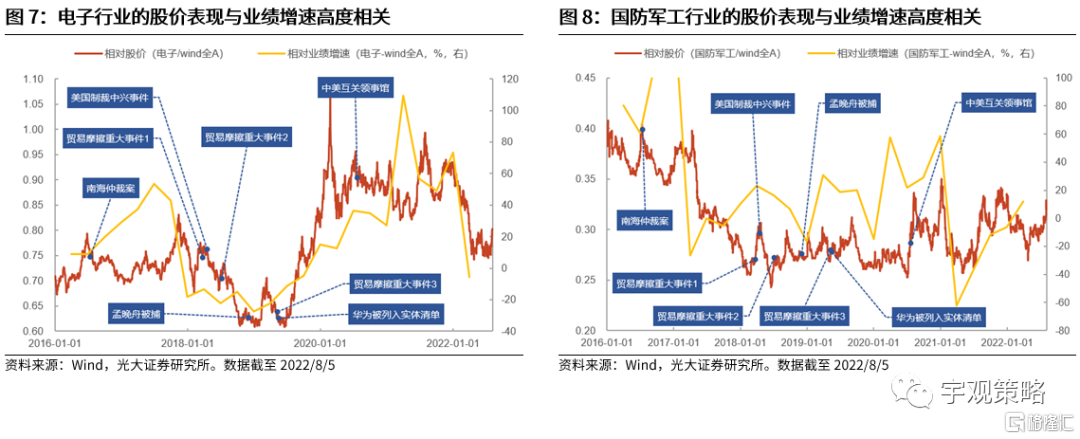

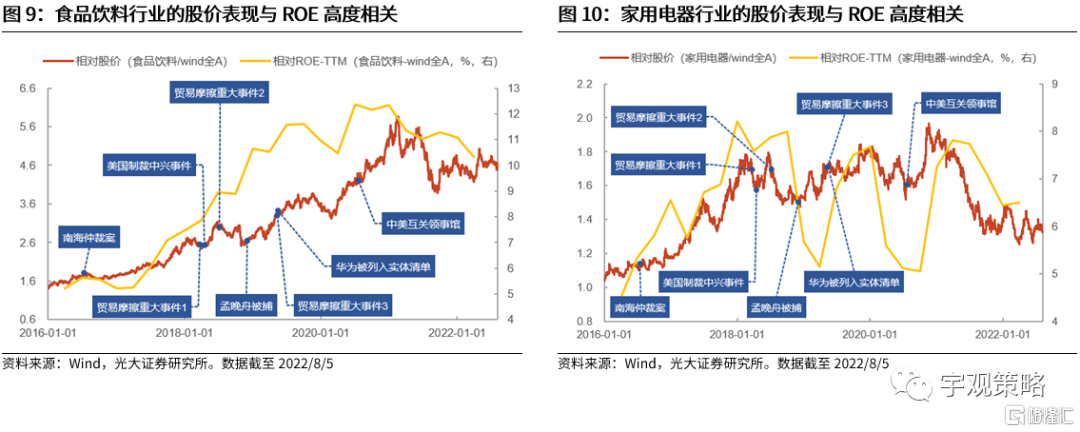

行业股价的分化主要与基本面有关。各个行业股价的长期表现与其基本面有着密切的关联,如电子及国防军工的股价与业绩增速存在明显的正相关,而食品饮料及家用电器的股价则与其ROE有较强的相关性。这意味着随着海外政治风险事件的发生,在短暂的“主题投资”之后,仍然需要回归到行业的基本面。

1.4、市场拐点仍需等待,建议以“稳”为主

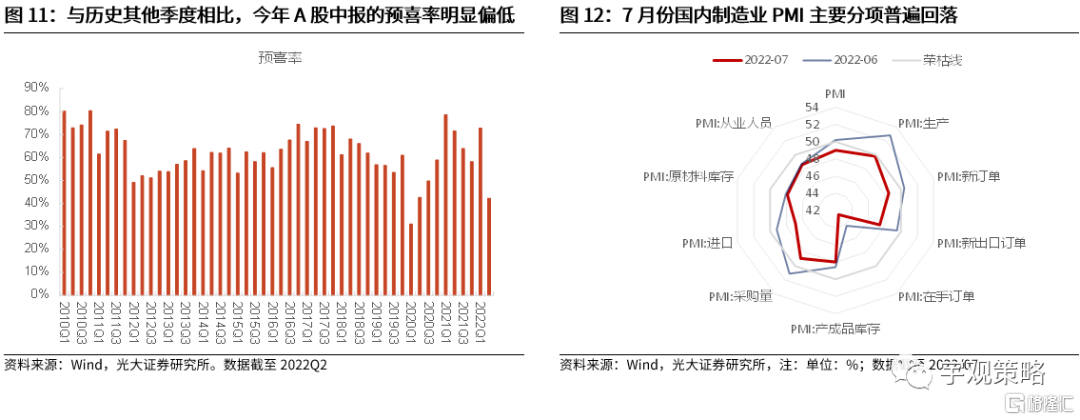

目前市场已经较为充分地反映了疫情之后经济数据环比的改善,8月份之后同比压力开始逐步显现。进入7月份之后,经济数据环比改善带来的影响逐步接近尾声,市场也开始震荡调整。但目前恐怕还不是市场调整的终点。8月份之后逐步披露的经济数据与上市公司业绩情况将会为市场带来持续的压力。政策与流动性边际最为宽松的时候也在逐步过去,前期宽松政策的落地与执行将是下一阶段政府工作的核心内容。此外,还有一些额外的风险因素值得关注。

市场可能会出现进一步的回调,拐点仍需等待。虽然7月份市场已经出现了一定程度的调整,但我们认为三季度市场仍将处于震荡下行的区间之内,市场未来可能会有进一步的调整,底部仍需要整固。经济同比增速的拐点可能会是市场中期的拐点,但目前来看这一拐点仍然需要等待,或许四季度之后我们有望看到市场有更加积极的表现。

市场调整过程中,前期滞涨行业可能会有相对更好的防御性,建议关注消费、稳增长及国产替代三条主线。

主线一:消费

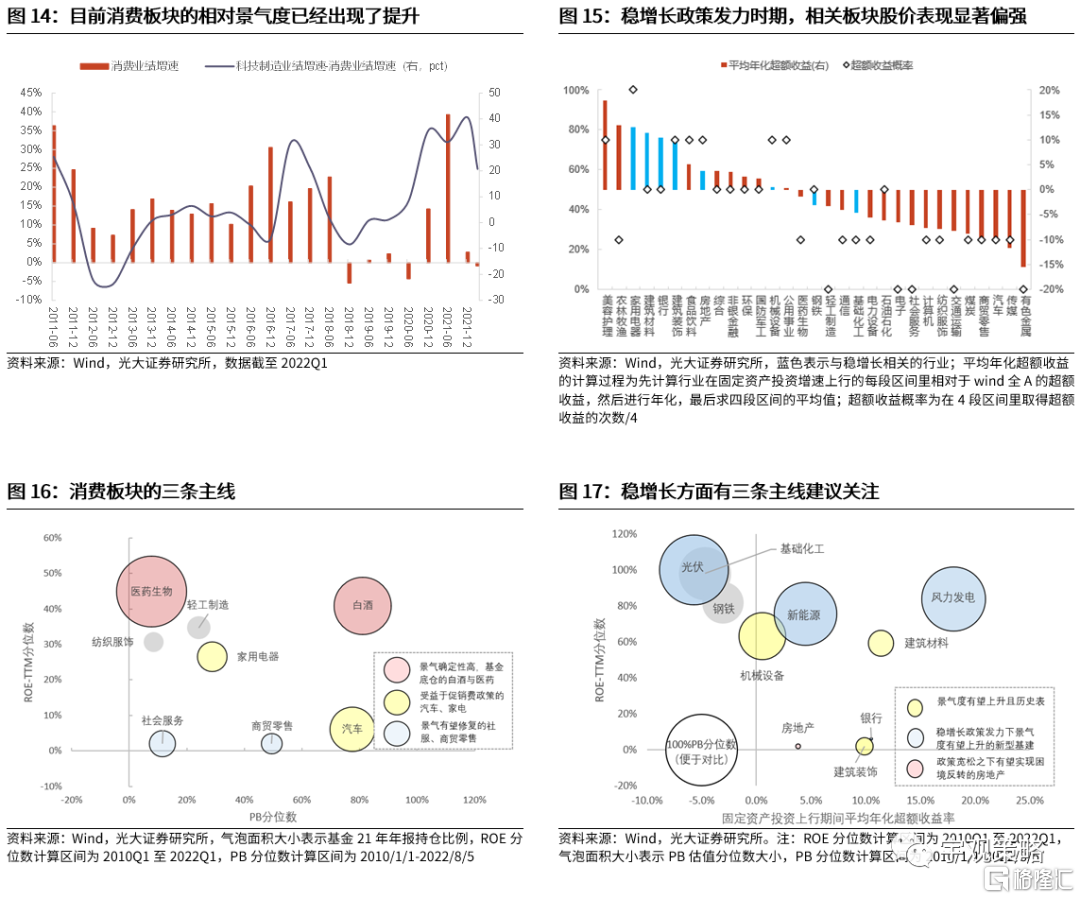

下半年消费相对景气的回升将是核心看点。在经济压力更大的情况下,预计消费绝对景气度近期难以超过前期高点。常态化核酸大范围推广可能是消费景气上行的基础,居民的消费意愿有望边际回升,并带来消费板块,尤其是线下消费板块景气的回升。

在具体的细分行业方向上,综合考虑配置估值、景气度与基金配置比例,我们认为下半年消费内部有三条细分主线值得关注:1)景气确定性高,基金底仓的白酒与医药;2)受益于促消费政策的汽车、家电;3)景气有望修复的社服、商贸零售。

主线二:稳增长

经济下行压力之下,稳增长政策将全面发力。从历史的经验来看,稳增长政策对于经济的支撑作用相对有限,但相关板块在稳增长政策发力期间通常有较好表现。但是近年来,稳增长政策的发力更多是对冲经济的下行,但很难让经济重新上行。而对于资本市场,稳增长主线仍然非常值得关注。

整体来看,与稳增长相关的各个板块估值普遍都不高,在具体的行业方向上,我们认为下半年稳增长内部有三条细分主线值得关注。1)景气度有望上升,且在基建投资上行区间里表现较好的传统基建;2)受益于政策发力的新型基建;3)政策宽松之下有望实现困境反转的房地产。

主线三:国产替代

中美博弈背景下,国产替代相关行业景气度有望出现上行。近期随着美国芯片法案的落地及佩洛西窜访台湾,中美关系再度趋紧,我国对于“国产替代”和“自主可控”的需求也愈发迫切,在这样的背景下,国产替代有望进一步加速,相关行业的景气度有望出现上行。建议关注电子、计算机及国防军工等。

03

风险分析

1、经济增长大幅不及预期;2、中美关系大幅恶化。