本文来自格隆汇专栏:业谈债市,作者:杨业伟 张明明

主要观点

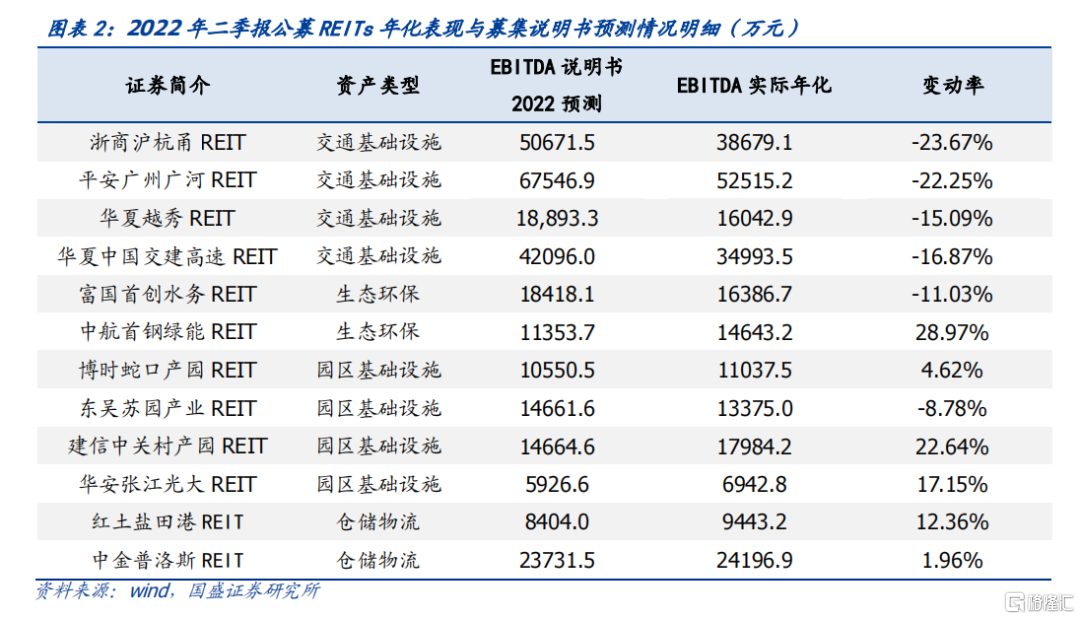

截至目前,12家基础设施公募REITs2022年二季报均已披露,季报所展现出的经营表现分化明显。将今年一季度和二季度EBITDA加总并年化来看,4只高速公路REITs的年化EBITDA显著弱于说明书预测值,反映疫情冲击影响最大。产业园区REITs的出租率大部分呈现环比下滑态势,经营情况受疫情冲击次之。环保类REITs表现较为稳健,受季节性影响因素更大。而仓储物流类REITs的逆周期经营情况最好,年化EBITDA均高于说明书预测值。

具体分资产类型来看:园区类基础设施出租率较上季度末均下降,但经营表现分化较大。华安张江产业园REIT虽处于二季度疫情严重的上海,但二季报的经营表现韧性十足,二季度华安张江产业园二季度整体续租、招租情况较好,运营情况稳定,今年年化EBITDA超说明书预测值17.15%。但同时需关注下半年有约34%的租赁面积到期的续租情况。博时蛇口产园REIT、建信中关村产园REIT由于受到疫情影响出租率环比下降2.16%、6.87%。东吴苏园产业REIT受到租金见减免与化解措施实施期间错配,导致二季度表现较差,EBITDA年化数据较说明书预测数据低8.78%。仓储物流类的运营情况稳定,疫情影响整体可控。红土盐田港REIT的年化EBITDA超说明书预测12.36%,出租率维持稳定,平均月租金同上期环比小幅下降1.71%。中金普洛斯REIT的年化EBITDA比说明书预测值高1.96%,平均月租金环比上升0.99%,平均出租率为94.56%,较一季度末小幅下降3.77个百分点,经营情况相对平稳。高速公路类受疫情扰动影响较大,各产品表现年化后均低于说明书预测值。平安广州广河REIT的年化EBITDA低于说明书22.25%,主要由于4月份广州本地疫情,混合车流量同比下降6.87%;通行费拆分结算收入同比下降8.45%。华夏越秀REIT低于说明书15.09%,4月初武汉出现了局部疫情,项目公司通行费收入受相关疫情防控措施影响呈波动趋势状态。项目公司实现通行费收入同比下降12%。浙商沪杭甬REIT较说明书预测下降23.67%,受管控影响项目公司营业收入较上年同期下降18.11%。华夏中交REIT低于预期16.87%。生态环保类产品受疫情影响较小,主要受季节因素影响。富国首创水务REIT低于预测值11.03%,相较上季度表现有所回升,主要是由于污水处理项目年内污水处理负荷率会呈现出季节性变化,本季度由春季向夏季过渡,负荷率有所增加但仍然较低。中航首钢绿能REITEBITDA超出说明书预测值28.97%。

根据一、二季度报吿期的收益分配情况来看,12只REITs可供分配现金流情况表现不一。我们将一、二季度报吿期的情况年化后与募集说明书预测值相比,5只超额完成,7只低于预期。其中特许经营权类上半年情况进行年化产生的可供分配现金均未达募集说明书中对于2022年全年预测,高速公路类REITs主要受疫情的影响,生态环保类主要受季节性因素影响;园区和仓储物流类除东吴苏园产业REIT均超额完成。

疫情及季节因素下,生态环保类环比表现较好。从收入角度来看,只有生态环保的两只REITS二季度相较于一季度环比上升,中航首钢绿能REIT二季度环比上升5.82%,富国首创水务REIT环比上升4.87%,一方面因生态环保类收入受疫情影响较小,另一方面季节性因素,夏季来临,污水处理进水量相较一季度增加,生活垃圾处理量也有所增加。其余REITs相较一季度皆有不同程度降低。从EBITDA角度来看,产业园REITs中除东吴苏园产业REIT外,其余环比均有所改善。仓储物流REITs与一季度相比EBITDA环比有所下降,分别降低9.28%和2.05%;生态环保REITs受季节性因素影响,随着收入的增长EBITDA也环比增长;交通基础设施REITS受疫情影响,二季度EBITDA环比均有不同程度下降,华夏越秀REIT环比下降9.12%,平安广州广河REIT降低15.97%,浙商沪杭甬REIT环比下滑最明显,环比下降39.43%。

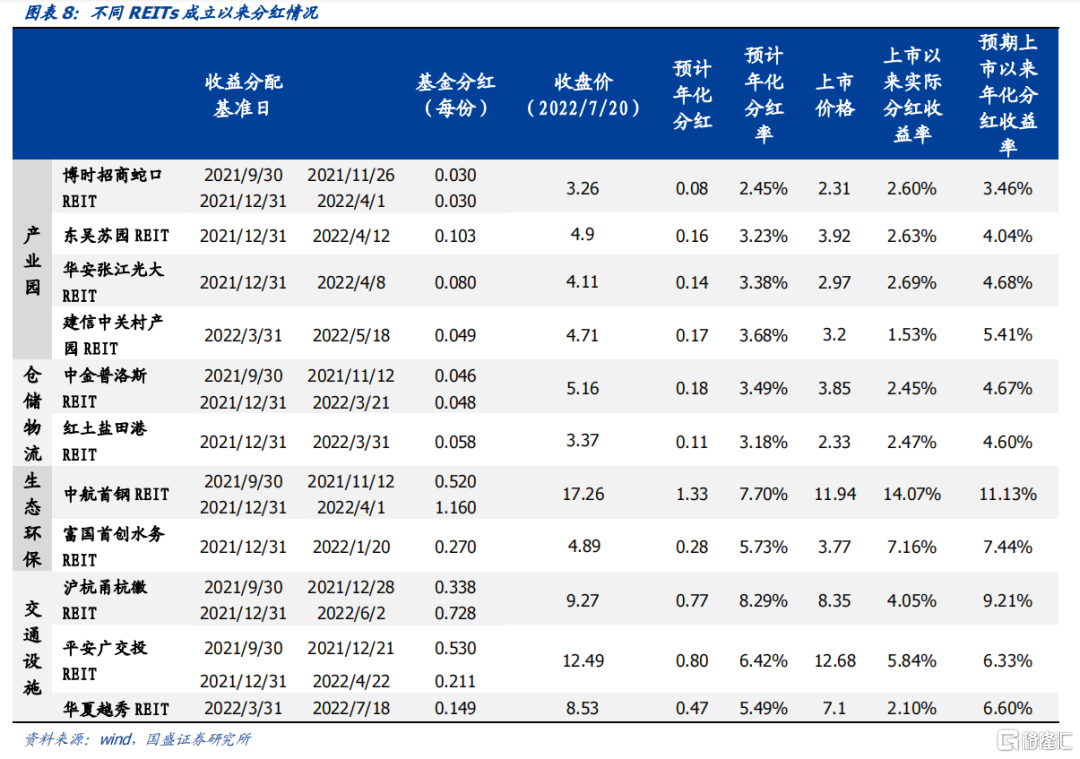

目前5只REITs基于3季报进行了分红,9只基于4季报进行分红,2只基于一季报进行分红。考虑以上市价格进入,产权类上市以来实际分红收益率在1.53%-2.69%之间,特许经营权上市以来实际分红收益率表现不一,在2.10%-14.07%分布。考虑加上上市以来可分配但尚未分配的部分,预期上市以来年化分红收益率产权类在3.46%-5.41%区间,博时招商蛇口REIT低于4%,其他均高于4%。特许经营权类预期上市以来年化分红收益率在6.60%-11.13%区间。具体情况见正文。

风险提示:政策不及预期、项目运营超预期、披露口径偏差。

报吿正文

一、Q2业绩情况:经营表现分化

截至目前,12家基础设施公募REITs2022年二季报均已披露,季报所展现出的经营表现分化明显。将今年一季度和二季度EBITDA加总并年化来看,4只高速公路REITs的年化EBITDA显著弱于说明书预测值,反映疫情冲击影响最大。产业园区REITs的出租率大部分呈现环比下滑态势,经营情况受疫情冲击次之(产业园区年化EBITDA未较说明书明显下滑,主因一季报表现较好)。环保类REITs表现较为稳健,受季节性影响因素更大。而仓储物流类REITs的逆周期经营情况最好,年化EBITDA均高于说明书预测值。

具体来看,受疫情影响,园区类基础设施出租率较上季度末有所下降,但经营表现分化较大。其中,华安张江产业园REIT虽处于二季度疫情严重的上海,但二季报的经营表现韧性十足,年化EBITDA超说明书预测值17.15%。截至2022年6月末,出租率达到99.51%,环比下降0.49%。根据募集说明书的前十大租户情况,今年二季度华安张江产业园共有三家租户到期,其中上海缙嘉科技于今年6月6日租约到期,租赁面积占比7.62%;立邦涂料(中国)于6月17日租约到期,租赁面积占比4.90%;上海狂热网络科技于5月31日租约到期,对应租赁面积占比为3.75%;三家到期租户合计租赁面积占比16.27%,考虑到6月末张江产业园出租率维持高位,预计华安张江产业园二季度整体续租、招租情况较好,运营情况稳定。但同时需关注下半年华安张江产业园仍有超34%的租赁面积到期,对于其下半年的续租情况仍需保持关注。

东吴苏园产业REITEBITDA年化数据较说明书预测数据低8.78%,主要受疫情影响,根据《东吴苏州工业园区产业园封闭式基础设施证券投资基金关于支持租户抗疫减免园区内部分租户租金的公吿》,相关应对安排与减免期存在期间错配情况,本期收入出现明显下滑。但相关化解措施实施后(包括基金管理人放弃部分基金管理费,运营管理机构放弃部分运营管理费,补贴申请等方式),前述减免租金安排对于基金收益的影响将实际得到补足。

博时蛇口产园REIT二季度受到疫情影响,新客户招租滞后,二季度园区部分客户续租情况不及预期,且出现部分客户提前退租,从成本上看,根据《博时蛇口产园基础设施Reit项目免租及补偿协议》,自2022年1月1日起减免运营管理费及物业酬金,二季度无需计提上述成本,并同时冲减1季度已计提的运营管理费及物业酬金,EBITDA年化高于说明书预测4.62%。

建信中关村产园REIT由于园区所在地区为中高风险地区,受整体经济形势及疫情影响,需配合北京市整体防疫工作进行封楼管控及居家办公,一定程度上影响了项目正常招商、运营及客户带访。部分客户经营情况出现压力,客户承租能力下降,出租率下降明显,由一季度的96.15%下降到二季度的89.28%。建信中关村产园年化EBITDA较说明书预测数据明显上升,主因说明书中预测出租率更低。

今年7月以来,除华安张江光大产业园外,另外三家产业园REITs陆续发布公吿,对符合条件的租户进行一定的租金减免。其中博时蛇口产园REIT预计共减免租金2272.66万元,东吴苏园REIT预计减免租金约8147.10万元,建信中关村REIT预计减免租金2288.68万元。但公吿中同时说明了,减免租金的部分将通过放弃部分管理费、申请补贴及相应税收减免等方式来对冲其造成的影响,租金收入减免对于基金收益的影响将实际得到补足。因而租金减免问题预计不会对基金持有人收益产生影响,相反,通过租金减免来提高客户粘性,有望推高园区租户的续租意愿和信心。

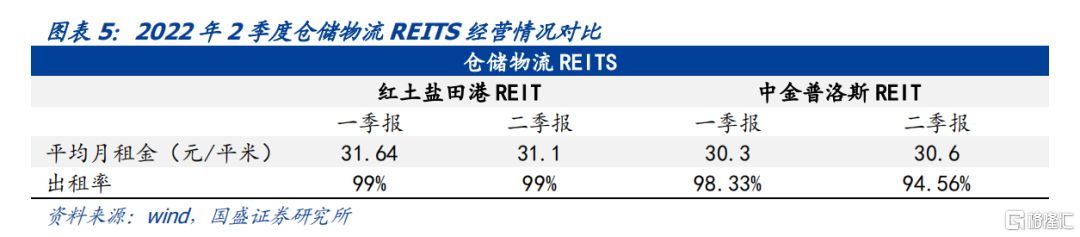

仓储物流类的运营情况稳定,疫情影响整体可控。红土盐田港REIT的年化EBITDA超说明书预测12.36%,出租率维持稳定,平均月租金同上期环比小幅下降1.71%。中金普洛斯REIT的年化EBITDA比说明书预测值高1.96%,基础设施项目公司二季度收入环比下降5.61%,平均月租金环比上升0.99%,平均出租率为94.56%,较2022年一季度末小幅下降3.77个百分点,经营情况相对平稳。

高速公路类受疫情扰动影响较大,各产品表现年化后均低于说明书预测值。平安广州广河REIT的年化EBITDA低于说明书22.25%,由于国内多地疫情持续,广州本地4月份也出现了疫情,疫情防控使人员流动受限,经济增速放缓,对高速公路车流量和路费收入的影响超出预期:混合车流量990.25万车次(日均10.88万车次),同比下降6.87%;实现通行费拆分结算收入15427.20万元,同比下降8.45%。华夏越秀REIT低于说明书15.09%,4月初武汉出现了局部疫情,4月18日至25日位于汉孝高速附近的武汉盘龙城经济开发区实行临时封闭管控,5至6月湖北省外多地疫情复发,项目公司通行费收入受相关疫情防控措施影响呈波动趋势状态。项目公司实现通行费收入4782.31万元,同比下降12%。浙商沪杭甬REIT较说明书预测下降23.67%,本报吿期内(2022年4月-6月)受新冠疫情管控影响,项目公司实现营业收入1.27亿元(不含税),较上年同期下降18.11%,其中4月受疫情管控影响最大,通行费拆分收益较上年同期下降30.74%,5月及6月逐步回升,但较上年同期比较同比仍下降18.2%和7.24%。华夏中交REIT低于预期16.87%,2022年4月15日交割日起截止报吿期末,嘉通高速完成通行费收入(不含税)8854.09万元,日均通行费收入1149.88万元。

生态环保类产品受疫情影响较小,主要受季节因素影响。富国首创水务REIT低于预测值11.03%,相较上季度表现有所回升,主要是由于污水处理项目年内污水处理负荷率会呈现出季节性变化,本季度由春季向夏季过渡,负荷率有所增加但仍然较低。中航首钢绿能REITEBITDA超出说明书预测值28.97%。二季度项目处理生活垃圾30.79万吨,环比增加12.7%;实现上网电量8658.76万千瓦时,环比下降2.26%;项目收运厨余垃圾0.9万吨,环比下降15.89%;处置厨余垃圾1.41万吨,环比下降4.73%。受疫情影响,餐饮消费受限,影响项目厨余垃圾收运处置量,由于该指标在营收中占比较低,对产品的经营情况影响较小。

二、收益分配情况:产权类整体较募集预期表现更好

根据一、二季度报吿期的收益分配情况来看,12只REITs可供分配现金流情况表现不一,我们将一、二季度报吿期的情况年化后与募集说明书预测值相比,5只超额完成,7只低于预期。其中特许经营权类上半年情况进行年化产生的可供分配现金均未达募集说明书中对于2022年全年预测,高速公路类REITs主要受疫情的影响,生态环保类主要受季节性因素影响;园区和仓储物流类除东吴苏园产业REIT均超额完成。

其中建信中关村产业园REIT完成度最高,为124.77%。中关村产业园一季度出租率96.15%,二季度出租率89.28%,整体高于募集中预测,且租金收缴率表现较好,可供分配现金流情况完成度较高。其次为红土盐田港REIT,完成度为111.22%,出租率为99%表现显著好于募集说明书中预测的91.12%,仓储物流行业受疫情影响较小,且供需状况继续推升平均租金稳定增长,使其在收入端有较好的表现。华安张江光大REIT完成度为111.12%,项目整体在疫情期间韧性较强,出租率好于募集预测。

中航首钢绿能REIT完成度最低,为62.90%,主要是二季度资本开支及预留资本开支较大的影响。东吴苏园产业REIT完成度次低,为68.94%。疫情影响对园区营业收入有较大影响,且为帮助中小微企业持续经营的租金减免相关应对安排与减免期存在期间错配情况,因此本期可供分配金额较募集预测情况有所下滑。富国首创水务REIT完成度为88.33%,主要受季节性因素影响,污水处理一季度负荷率较低导致收入有所降低,由春季向夏季过渡,负荷率有所增加但仍然较低,一二季度整体不及募集年度预测的50%。

三、疫情及季节因素下,生态环保类环比表现较好

从收入角度来看,只有生态环保的两只REITS二季度相较于一季度环比上升,中航首钢绿能REIT二季度环比上升5.82%,富国首创水务REIT环比上升4.87%,一方面因生态环保类收入受疫情影响较小,另一方面季节性因素,夏季来临,污水处理进水量相较一季度增加,生活垃圾处理量也有所增加。其余REITs相较一季度皆有不同程度降低。

从EBITDA角度来看,产业园REITs中除东吴苏园产业REIT外,其余环比均有所改善。东吴苏园产业REIT帮助中小微企业持续经营的租金减免相关应对安排与减免期存在期间错配情况导致EBITDA有较大幅度降低,环比降低55.5%;仓储物流REITs与一季度相比EBITDA环比有所下降,分别降低9.28%和2.05%;生态环保REITs受季节性因素影响,随着收入的增长EBITDA也环比增长,中航首钢绿能REIT和富国首创水务REIT环比分别增长14.9%和5.95%;交通基础设施REITS受疫情影响,二季度EBITDA环比均有不同程度下降,华夏越秀REIT环比下降9.12%,平安广州广河REIT降低15.97%,浙商沪杭甬REIT环比下滑最明显,环比下降39.43%。

四、长期看好REITs的分红价值

另外,目前5只REITs基于3季报进行了分红,9只基于4季报进行分红,2只基于一季报进行分红。以上市价格进入,产权类上市以来当前已分红收益率在1.53%-2.69%之间,特许经营权上市以来实际分红收益率在2.10%-14.07%分布。目前首批上市的9只REITs已运营满一年,我们考虑加上上市以来可分配但尚未分配的部分,预计上市以来年化分红收益率产权类在3.46%-4.68%区间,博时招商蛇口REIT低于4%,其他均高于4%。特许经营权类预期上市以来年化分红收益率在6.33%-11.13%区间。

若考虑以当前的价格(7月20日收盘价)进入,以预计分配的情况进行年化的话,当前二级市场价格对应的预计年化分红率产权类在2.45-3.68%;特许经营权类预计年化分红收益率在5.49-8.29%,但具体情况如下表,供各位投资者选择标的进行参考。

风险提示

政策不及预期、项目运营超预期、披露口径偏差。