本文来自:陆家嘴大宗商品论坛 作者:李海蓉

摘 要

供应方面,四大矿山下半年共发运铁矿石5.76亿吨左右,环比增加6023万吨。整体表现先降后升。非主流矿在下半年铁矿石发运量预估增加1300万吨左右。国产矿生产在下半年也将表现小幅增量250万吨左右。下半年全球铁矿石的供给将表现明显增加,预估环比增量7570万吨左右。

需求方面,国内方面,在国内积极宏观政策与产业消极局面的对冲之下讨论下半年三种可能的情形,均显示下半年铁矿石需求呈现明显下滑;国外方面,预计下半年全球除中国外粗钢产量4.35亿吨,较上半年增加600万吨。总结国内外需求演变情况,2022年下半年全球铁矿石用量环比将表现明显减少。

库存方面,港口库存下半年整体表现累库;钢厂库存低位区间波动。

整体来看,三季度外矿供应有季节性收缩,四季度再次放量。需求方面,三季度还面临成材消费淡季及钢厂大面积亏损,四季度下游需求有望明显好转。所以,从节奏上看,三季度供需双弱,四季度则表现供需双强,下半年价格中枢或继续下移。

风险与关注:疫情防控的不确定性,宏观政策的实施情况,粗钢压减政策

1. 2022年上半年铁矿石市场回顾

一季度,在2021年粗钢产量压减目标达成后,各地钢企按计划复产。除冬奥会、冬残奥会及全国“两会”期间的行政性限产干预,铁水产量被迫压缩外,铁矿石需求在复产背景下递增。供应方面,外矿受季节性雨季的影响,港口到货持续降至偏低位,季度后半段铁矿石整体供需关系偏紧,矿价震荡走强。此外,十三届全国人大五次会议提请会议审议的政府工作报吿提出,2022年国内生产总值(GDP)预期增长5.5%左右。在全年经济目标任务的指导叠加宏观预期的加持下,黑色系商品震荡走强。

二季度,国内疫情再度肆虐,生产经营活动受到明显抑制,成材需求表现为旺季不旺,宏观强预期难敌持续的弱现实,黑色系商品在成材需求的拖累下震荡走弱。季度末,疫情得到全面控制,但钢厂亏损加剧,大面积检修增加,铁水产量见顶转降,铁矿石需求转弱,供应量表现恢复性增量及财年末的冲量,矿价快速下跌。

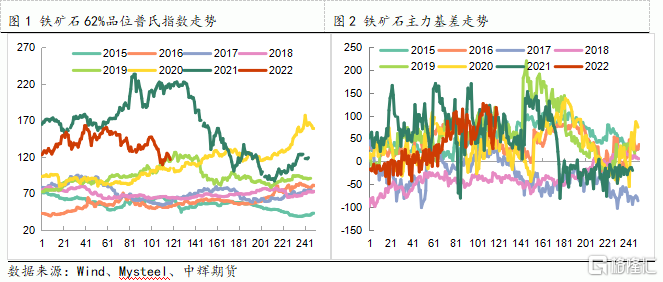

6月末,现货方面,62%品位的普氏指数收于120.1美元/吨,较年初上涨0.6美元/吨,涨幅0.5%;青岛港PB粉收于865元/吨,较年初上涨72元/吨,涨幅9.1%。期货方面,铁矿石2209合约收于791元/吨,较年初上涨137.5元/吨,涨幅21.0%,基差走扩。

2. 矿石供应端:下半年整体表现增量

2.1 澳巴主流矿:节奏未变,下半年发运或先降后增

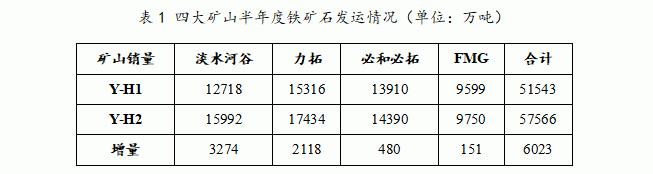

一季度为澳巴雨季,四大矿山除FMG增发外另三座矿山铁矿石发运量均呈现同比下降。降雨的影响一直延续至二季度前中断,知道季度末,增量发运才被体现。下半年来看,FMG上一财年发运良好,预计新财年将继续表现增量;必和必拓上财年产销表现平稳,新财年大概率将延续稳步发运节奏。力拓财报中指出,随着库戴德利项目的投产和达产,以及罗泊河谷(Robe Valley)湿厂的投产以及矿坑状况的改善,预计下半年的铁矿产量会增加;淡水河谷方面,在年度产销目标不变的背景下,下半年需增量发运以弥补上半年拖欠的进度。

澳洲方面,三大矿山上半年铁矿石合计发运量3.88亿吨,同比增加300万吨。预计下半年发运量为4.16亿吨,环比增加2800万吨。其中,力拓在新增产能投产及财年下半年的积极作用下,预计发运1.74亿吨左右,增量发运2118万吨;必和必拓与FMG旧财年结束后降安排季节性检修,发货量先降后升。预估必和必拓下半年发货1.44亿吨,环比增加480万吨;FMG下半年发运9750万吨,环比增加151万吨。

巴西方面,淡水河谷上半年发运水平仍然偏低,共发运1.27亿吨铁矿石,同比减少630万吨。预计下半年将有恢复性增加,合计发运1.6亿吨,环比增加3274万吨。

综合来看,四大矿山下半年共发运铁矿石5.76亿吨左右,环比增加6023万吨。其中,7月份或有一些季节性检修安排,11、12月份将有冬储增发。

2.2 国外非主流矿及国产矿:非主流矿稳中有增,国产矿表现小幅增量

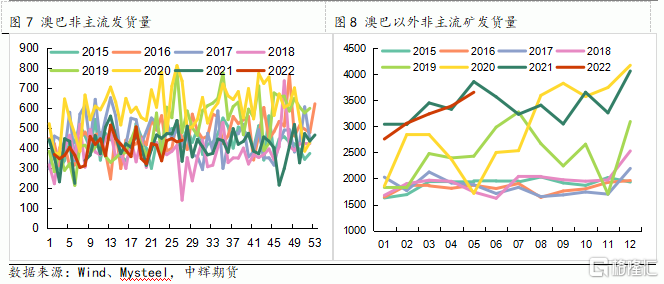

非主流矿方面,澳巴维持稳步发运节奏,上半年共发运1.02亿吨,下半年预估发货1.05亿吨,较一季度小幅增加,300万吨左右;澳巴外的非主流矿国家上半年预估发货2亿吨,在铁矿石生产仍有利润的情况下,下半年大概率表现高位稳定,预估发货2.1亿吨,环比增加1000万吨。二季度非主流矿山铁矿石发运量整体预估增加1300万吨左右。

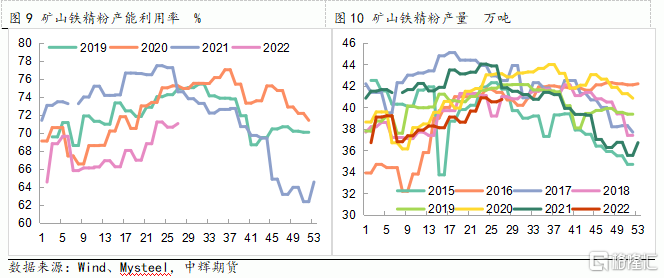

国产矿方面,二季度在进口矿价格连续走弱的前提下,国产矿价格支撑较为乏力,同时钢厂亏损加剧后减产检修行为增多,需求弱化,国内铁精粉生产也表现同比下降。预估上半年国产精粉产量1.18万吨,下半年铁矿石整体需求表现季节性下滑,因此国产矿产量也将呈现趋势性递减,预估精粉产量1.2亿吨,环比增加250万吨左右。

2.3 供给小结

外矿方面,四大矿山下半年共发运铁矿石5.76亿吨左右,环比增加6023万吨。整体表现先降后升。

非主流矿在下半年铁矿石发运量预估增加1300万吨左右。

国产矿生产在下半年也将表现小幅增量250万吨左右。

整体来看,下半年全球铁矿石的供给将表现明显增加,预估环比增量7570万吨左右。

3. 矿石需求端:稳增长持续发力,铁矿石需求迎来旺季

3.1 国内需求:粗钢压减还存在不确定性,生铁产量环比或有减量

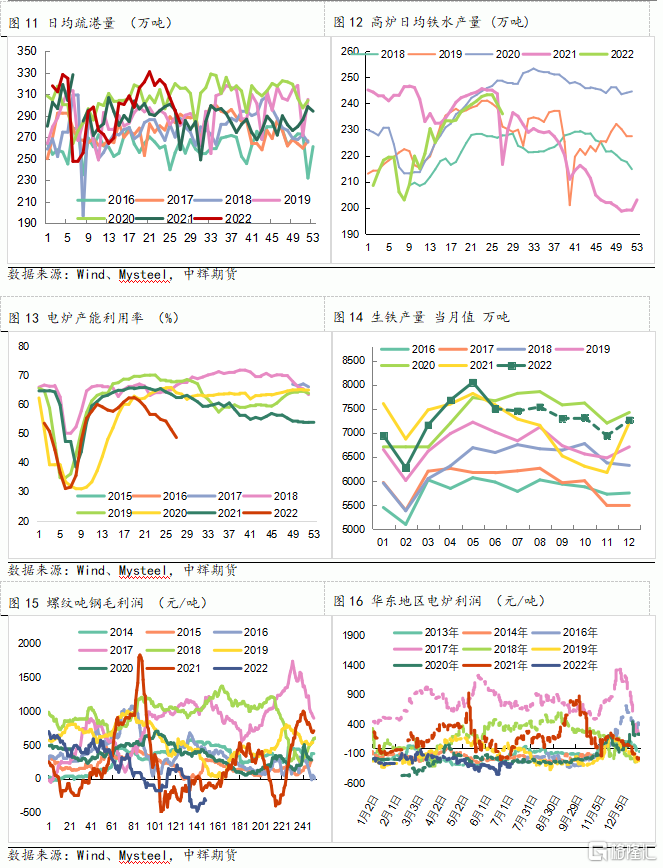

上半年在行政性限产结束后,在全年宏观预期向好的背景下,长流程钢厂开始积极复产,日均铁水产量在6月末出现峰值243.29万吨。预估2022年上半年生铁产量4.36亿吨,同比减少1300万吨;上半年共生产粗钢5.26亿吨,同比已经减少3400万吨。

从节奏上看,粗钢产量的减少主要贡献为一季度的行政性减产。6月下旬,在下游实际需求持续疲软,库存压力较大的背景下,叠加成材季节性消费淡季来临,先是短流程钢厂因亏损大面积减产,随后长流程钢厂迎来季节性大检修,日均生铁、粗钢产量高位回落。

宏观方面,2022年全年经济增速目标5.5%,一季度同比增长4.8%,4-5月份国内疫情进一步恶化,经济基本停滞,拖累了二季度的经济发展。从宏观政策导向来看,下半年应该会更加积极。

当前长、短流程企业全面亏损,市场普遍预期下半年粗钢产量将继续压减,我们结合经济形势及行业情况做了研究,对下半年粗钢、生铁产量做了预估,分为以下两种情形:

(1)上半年已经实现粗钢产量压减,下半年同比不变;

(2)下半年同比表现增量,全年实现粗钢压减2%左右;

(3)全年压减粗钢产量,全年同比降幅达到5%。

第(1)(2)种情形主要是基于全年经济下行压力较大下积极的宏观政策导向考虑。经初步测算,2022年上半年粗钢产量同比已经减少3400万吨。下半年在稳经济保就业的预期下,粗钢产量同比再次下降的幅度较为有限。保持同比持平,即2022年下半年粗钢产量4.71亿吨,环比上半年减少5500万吨左右。折算至生铁产量3.93亿吨,环比减少4350万吨,62%铁品位的铁矿石需求则将减少6960万吨。全年粗钢产量9.97亿吨,同比减少3.3%。

乐观情况下,下半年在宏观政策发力及疫情潮水退去后,粗钢产量或出现同比增量,假设全年粗钢产量同比减少2000万吨,降幅1.94%,则下半年粗钢产量4.85亿吨,同比增加1400万吨,环比减少4100万吨;生铁产量4.04亿吨,环比减少3415万吨,62%品位的铁矿石需求相应减少5465万吨。

第(3)种情形是从产业角度出发,当前长、短流程钢厂出现大面积亏损,消费淡季下游需求疲软,钢厂主动检修、停产,市场普遍预期下半年粗钢产量将进一步压减。我们知道2021年全年中国粗钢产量为10.31亿吨,同比减少2.92%。若2022年粗钢产量同比压减幅度为5%,即全年粗钢产量9.79亿吨,下半年粗钢产量4.54亿吨,环比减少7175万吨。相应的,下半年生铁产量3.78亿吨,环比减少5980万吨,折算至62%铁品位的铁矿石需求则减少9570万吨。

3.2 国外需求:整体平稳,区间窄幅运行

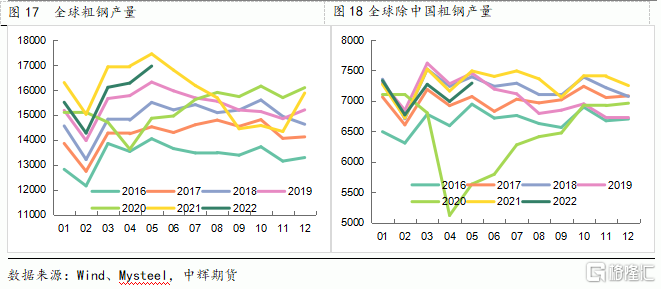

全球除中国外的国家粗钢产量基本维持较稳定的节奏。数据显示,1-5月份,全球除中国外累计粗钢产量3.57亿吨,同比减少500万吨。当前在全球通胀压力较大的背景下,美联储年内仍有加息预期,预计下半年全球除中国外粗钢产量难有明显增量。预估产量4.35亿吨,较上半年增加600万吨。

3.3 需求小结

国内方面,在国内积极宏观政策与产业消极局面的对冲之下讨论下半年三种可能的情形:

第一种情况是全年粗钢产量9.97亿吨,同比减少3.3%。折算至生铁产量3.93亿吨,环比减少4350万吨,62%铁品位的铁矿石需求则将减少6960万吨。

第二种情况是下半年在宏观政策发力及疫情潮水退去后,粗钢产量出现同比增量,假设全年粗钢产量同比减少2000万吨,降幅1.94%,则下半年生铁产量4.04亿吨,环比减少3415万吨,62%品位的铁矿石需求相应减少5465万吨。

第三种情况是预期2022年粗钢产量同比压减幅度为5%,相应的,下半年生铁产量3.78亿吨,环比减少5980万吨,折算至62%铁品位的铁矿石需求则减少9570万吨。

国外方面,当前在全球通胀压力较大的背景下,美联储年内仍有加息预期,预计下半年全球除中国外粗钢产量难有明显增量。预估产量4.35亿吨,较上半年增加600万吨。

总结国内外需求演变情况,2022年下半年全球铁矿石用量环比将表现明显减少。

4. 库存:港口进入累库周期,钢厂低库存区间波动

4.1 港口库存:整体或表现累库

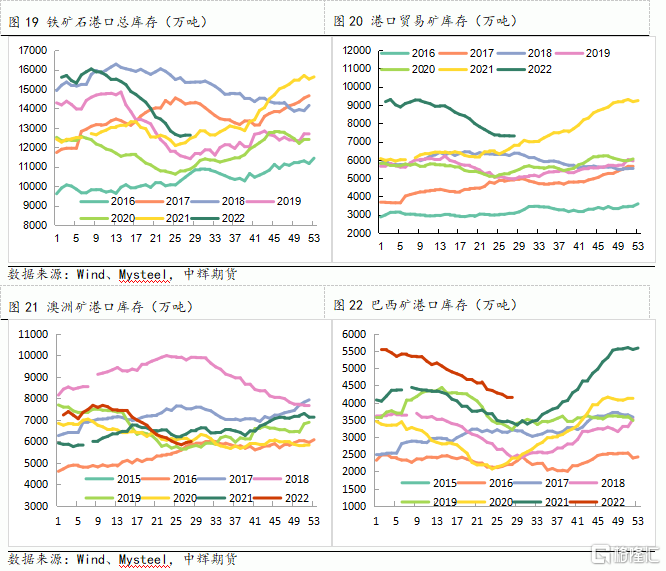

港口方面,上半年经历了快速去库,6月末港口库存存量1.26亿吨,较年初减少3000万吨,降幅19.23%。下半年铁矿石供需偏弱,库存整体或表现累库。政策的落地及下游需求的恢复情况或会影响供需节奏。

4.2 钢厂库存:低位窄幅波动,补库意愿不足

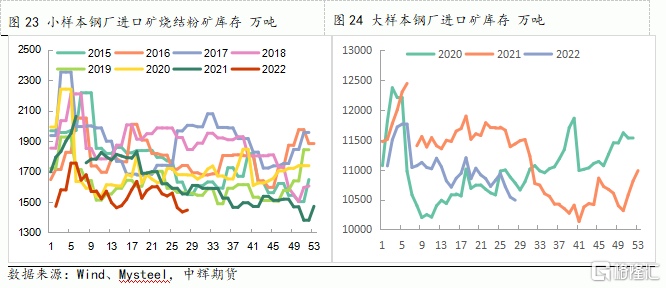

二季度钢厂库存维持在偏低水平,铁矿石日成交量偏低。在钢厂亏损及下游需求恢复缓慢的背景下,钢厂补库意愿较低。低库存已成为常态,下半年或仍然延续,年末冬储开启后会有一定的提升。

5. 总结与展望

供应方面,四大矿山下半年共发运铁矿石5.76亿吨左右,环比增加6023万吨。整体表现先降后升。非主流矿在下半年铁矿石发运量预估增加1300万吨左右。国产矿生产在下半年也将表现小幅增量250万吨左右。下半年全球铁矿石的供给将表现明显增加,预估环比增量7570万吨左右。

需求方面,国内方面,在国内积极宏观政策与产业消极局面的对冲之下讨论下半年三种可能的情形,均显示下半年铁矿石需求呈现明显下滑;国外方面,当前在全球通胀压力较大的背景下,美联储年内仍有加息预期,预计下半年全球除中国外粗钢产量难有明显增量。预估产量4.35亿吨,较上半年增加600万吨。总结国内外需求演变情况,2022年下半年全球铁矿石用量环比将表现明显减少。

库存方面,港口库存下半年整体表现累库;钢厂库存低位区间波动。

整体来看,三季度外矿供应有季节性收缩,四季度再次放量。需求方面,三季度还面临成材消费淡季及钢厂大面积亏损,四季度下游需求有望明显好转。所以,从节奏上看,三季度供需双弱,四季度则表现供需双强,下半年价格中枢或继续下移。