本文来自格隆汇专栏:华泰固收张继强,作者:张继强 张健

摘 要

核心观点

2008年危机后,全球经济呈现“低通胀、低利率、低增长、高杠杆”的“三低一高”特征。这些问题持续深化又带来民粹主义与逆全球化思潮等。在疫情、MMT实践和俄乌冲突等冲击下,全球呈现出“高通胀、高利率、高杠杆、低增长”的“三高一低”新特征。在新的宏观环境下,美债收益率中枢已经抬升,公司回购股票推升美股的核心逻辑受到挑战,股债同涨时代过去。黄金面临多重因素角力,仍有中长期配置价值。

高通胀的隐忧:基数效应吿一段落,回落速度才是关键

本轮全球通胀在供需两方面作用下,其持续性与幅度都超过出了各国央行预想,“暂时性”通胀被证伪,货币政策收紧偏晚,放任了通胀冲高。而中长期看,在疫情、俄乌冲突等冲击下,逆全球化、产业链的安全稳定逐渐替代“成本最低、效率最高”逻辑,“工资-通胀”螺旋的担忧隐现,全球通缩基因已开始扭转。通胀逐渐成为各国政府与央行的关注的核心问题。

高利率的先声:“矫枉”需“过正”,全球央行紧缩正在进行时

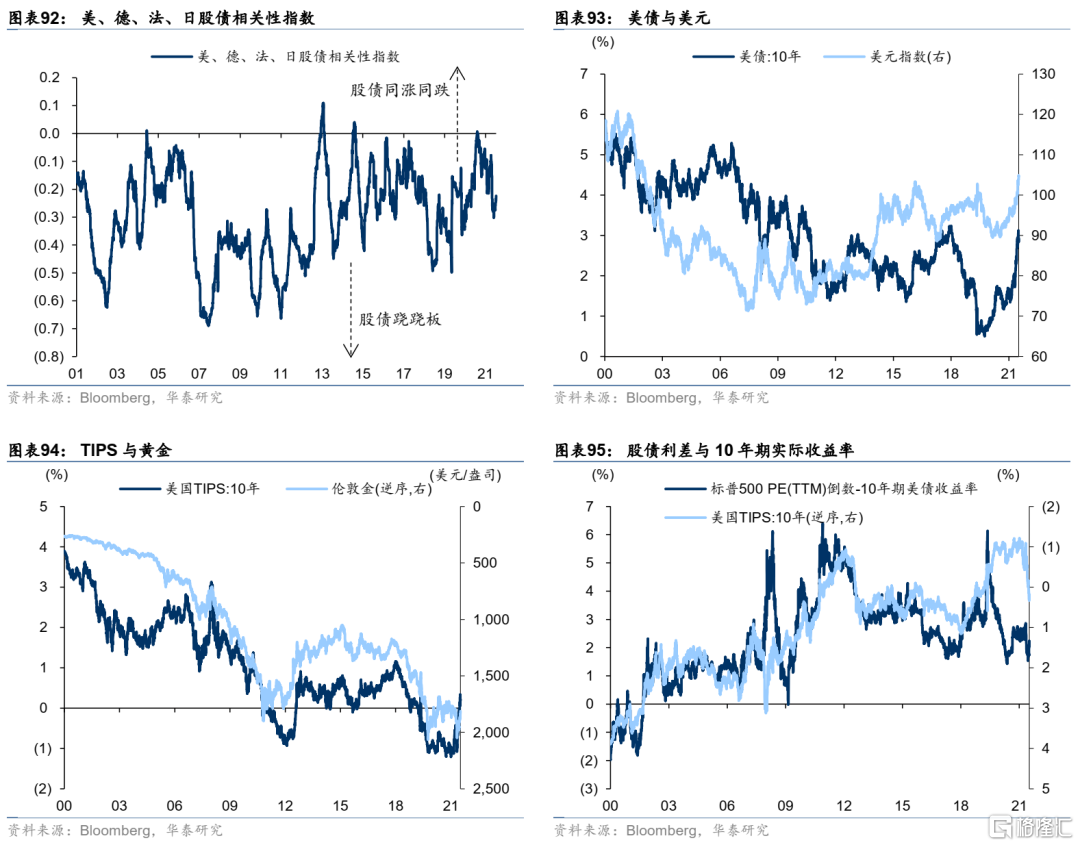

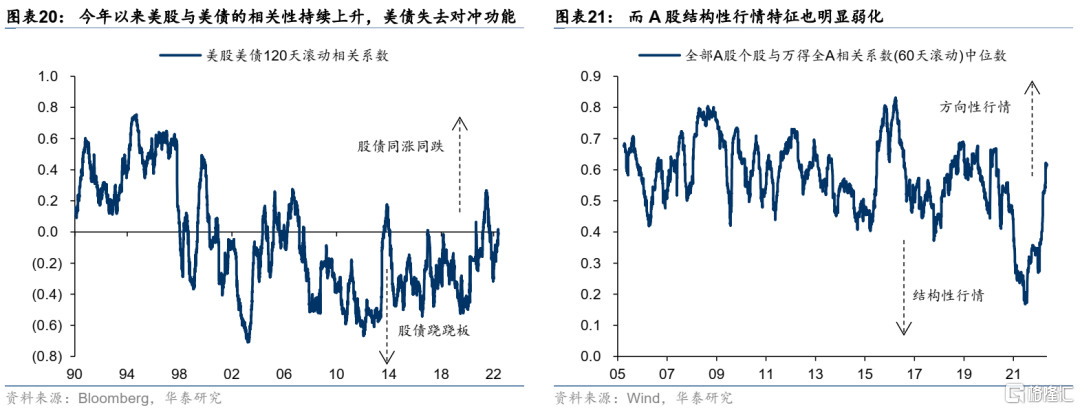

在海外经济体普遍通胀带来民众担忧和政治扰动的背景下,全球央行开始紧缩潮,流动性整体收紧引发了年初以来大多数资产类别的普遍弱势和多方面“异象”:①无风险利率中枢抬升,负收益率债券规模明显下降,美国TIPS实际收益率转正,压制黄金表现;②年初至今在主流市场消灭了“股汇同涨”,资本外流与估值承压成为普遍问题;③大类资产之间、单一资产内部个体间的相关性都明显上升,分散化优势弱化,择时的重要性提升。而这些特征或随本轮紧缩的发展而持续。

高杠杆的延续:高利率考验宏观金融稳定性,制约美国财政扩张

2008年以来的两轮危机后,为维护金融稳定、刺激经济复苏,全球主要经济体财政货币双宽松,引发全球宏观杠杆率上行。这一方面降低金融体系的风险承受能力、拖累信用扩张步伐、损害长期增长潜力,且即将面临高利率的考验,宏观金融稳定或给复苏带来新的不确定性;另一方面,高杠杆+高利率直接制约了美国财政扩张托底经济和美债供给的潜在空间。

低增长的宿命:衰退交易正在路上?

高通胀损害消费者信心,高利率挑战公司回购推升股价的逻辑,股市财富效应消失,也抑制房地产等利率敏感型行业的景气,高杠杆考验金融稳定性,也制约美国财政托底经济的空间。本轮周期与前六轮衰退在供给驱动高通胀和金融稳定上有一定共性,提前做“衰退交易”的预案有备无患。

投资启示

从传统美林时钟的视角来看,当前美国经济处于由过热向滞胀过渡的过程中,风险资产整体偏不利(股市、信用债),股市的周期与防御板块正在强弱切换,抗通胀主题(大宗商品、黄金、TIPS等)有较好的表现。10年期美债收益率3.2%可能是短期偏极端的位置。当然,在高通胀背景下,美债收益率中枢无疑已经抬升,股票回购推升美股的核心逻辑受到挑战。股债之间同涨时代结束,今年甚至出现同跌,风险平价策略面临挑战。黄金面临高利率和高通胀多重因素角力,长期仍有配置价值。

风险提示:美联储货币政策加速收紧,利率上行反噬美国经济,新兴市场风险暴露

曾经的“三低一高”正在松动

自2008年危机后,全球经济在大宗商品供给侧基本稳定、全球化持续深化、货币政策宽松、债务货币化加深等背景下,逐渐呈现“低通胀、低利率、低增长、高杠杆”的“三低一高”特征。但随着这一现象持续,各类社会矛盾开始逐渐显现:由于低增长,经济中的存量博弈特征日益明显,“分蛋糕”过程中的摩擦开始出现。低通胀实质上是上游受损而中下游受益、低利率实质上是劳动回报受损而资本回报受益、高杠杆实质上是低杠杆群体和金融体系受损而高杠杆群体受益。这些问题持续深化,又会反过来影响全球经济体系的稳定性,带来“三低一高”的松动乃至逆转。

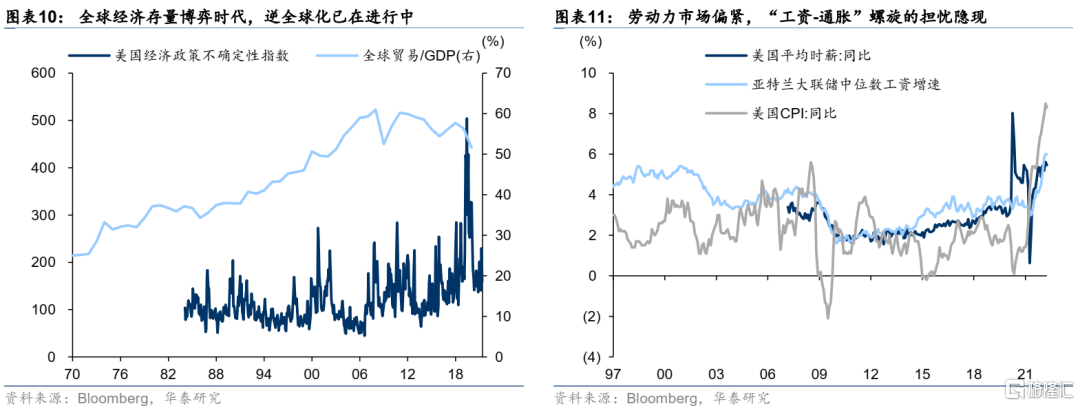

“三低一高”带来了逆全球化,而疫情冲击加速了这一进程,引发低通胀、低利率趋势的逆转。以2016年特朗普当选为标志,全球在低增长的存量经济时代中酝酿的民粹主义、贸易保护主义抬头,逆全球化开始出现,全球价值链构建中“成本最低、效率最高”的核心逻辑逐渐让位于侧重于保护国内产业与就业的“美国优先”思路,这本来就逐渐侵蚀了全球低通胀的基础。而2020年以来疫情及伴生的产业链中断,则更强调了安全稳定、自主可控等在产业链构建中的重要性,进一步加速了低通胀趋势的逆转。而在通胀大幅上升背景下,全球央行以明显高于2008年危机后的节奏开始收紧货币政策,又加速逆转了此前的低利率趋势。

“三低一高”正向“三高一低”转变,并带来财富的再分配。低通胀与低利率趋势持续扭转,全球经济“高通胀、高利率、高杠杆、低增长”的“三高一低”新特征正在形成。与低通胀、低利率时期相反,高通胀、高利率的组合实际有利于中上游而不利于下游,有利于劳动回报而相对不利于资本回报,这些新特征正在今年的全球金融市场中逐渐得到验证。

高通胀的隐忧:基数效应吿一段落,回落速度才是关键

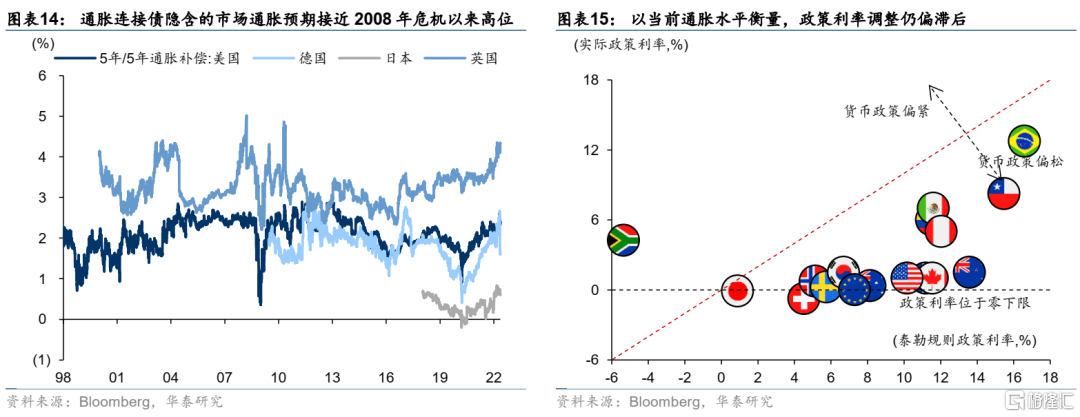

本轮全球通胀在供需两方面作用下,其持续性与幅度都超过出了以美联储为代表的各国央行预想,“暂时性”通胀被证伪,货币政策收紧偏晚,放任了通胀冲高。本轮通胀既有供应链中断、缺芯片、运输、产能等供给端因素,也有美国疫情期间大规模放松货币政策的需求端影响。美联储在去年一度将通胀归于疫情引发的供给瓶颈等,认为这些问题都将随着疫情消退而自行缓解,也就是所谓的“暂时性”或“阶段性”通胀,但实际上全球央行低估了疫情和通胀的持续性,没有及时收紧货币政策,导致通胀持续上行。更值得关注的是,无论是在市场还是调查的口径下,通胀预期也在持续上行,影响了微观主体的行为,有形成通胀正反馈的风险(图表58:、图表59:)。

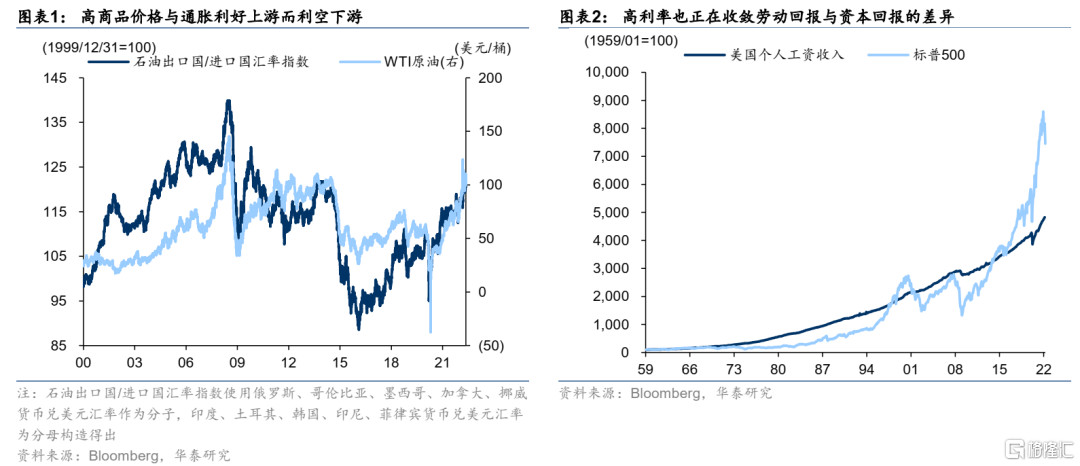

而今年的俄乌冲突及欧美对俄的制裁,则从大宗商品供给侧和逆全球化两个角度进一步强化了通胀担忧。俄乌冲突本身“重要但难于预判”,但两国作为全球能源及农产品出口大国,冲突升级和欧美相关制裁多轮反复,则明显提升了相关大宗商品的波动率,支撑了两国出口的能源、农产品类别及相关的商品货币,而这些则成为今年除了国内债券以外为数不多的正回报资产类别。如前述,大宗商品供给侧扰动较少(除我国的供给侧改革外)以及全球化下“成本最低、效率最高”的产业链组织逻辑,是此前全球低通胀的内在基因。但俄乌冲突下,这两点都发生了明显逆转,强化了通胀担忧。

好消息是,美国通胀的基数效应吿一段落,同比拐点已经基本确认。上周公布的美国4月CPI同比+8.3%(预期+8.1%,前值+8.5%)、环比+0.3%(预期+0.2%,前值+1.2%),核心CPI同比+6.2%(预期+6.0%,前值+6.5%)、环比+0.6%(预期+0.4%,前值+0.3%)。同比数据较3月均有所回落,考虑到去年4-6月的高环比数据“翘尾效应”正在消退,通胀数据的同比拐点已经基本确认。

但通胀的环比涨幅决定了同比数据的回落速度,仍然难言乐观,短期看助推核心通胀上行的因素仍然存在。美国4月核心CPI环比升幅仍在提速,主要原因在于二手车(或与我国疫情相关的物流中断等有关)、住房(偏紧的劳动力市场、工资上行的乐观预期带来房地产市场转热)仍然保持韧性,而机票价格持续大幅攀升至环比+18.6%(与疫情后的出行恢复密切相关)。此外,全球大宗商品价格仍处于高位、供应链中断等,也对进口价格存在支撑。

长期看逆全球化、产业链的安全稳定逐渐替代了“成本最低、效率最高”逻辑,通缩基因已经开始扭转,“工资-通胀”螺旋的担忧隐现。在全球经济持续的低增长下,存量博弈思路带来了民粹主义和贸易保护主义,逆全球化已在进行中,而疫情导致的供应链中断、俄乌冲突带来的地缘政治对立则加速了这一进程,产业链的效率逐渐让位于鲁棒性,全球化带来的反通胀基因已经开始扭转。而本轮美国居民部门储蓄明显增长、大量人口永久退出劳动力市场、就业人口供需偏紧、工资增速上升,又从耐用消费品、房价等多方面助推通胀,“工资-通胀”螺旋的担忧正在浮现,这都会影响各类经济主体的中长期通胀预期。

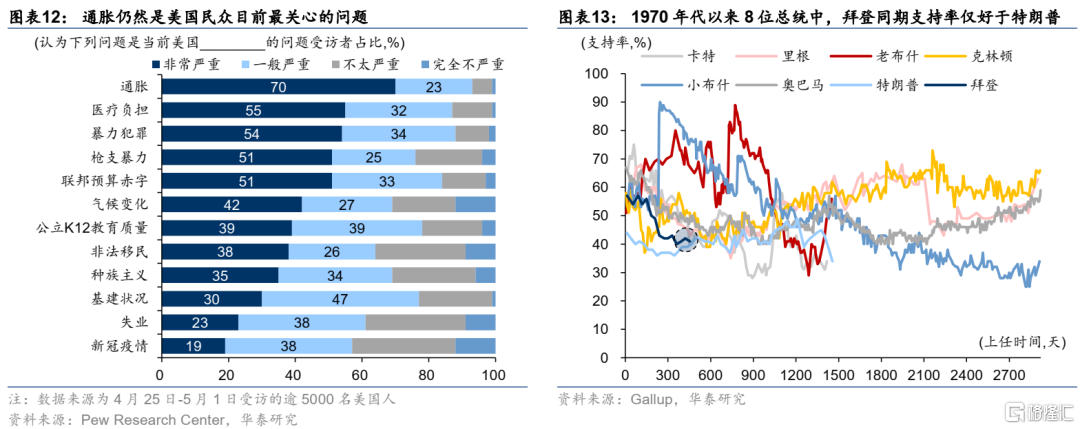

因此在中期选举的大背景下,通胀快速回落的难度较大,美联储的压力仍然存在,制约货币政策回旋余地。我们在1月4日报吿《中美共振与错位下的资产表现》中提及,美国今年面临中期选举,拜登与民主党当局在去年执政乏善可陈(防疫成效、财政刺激、抗通胀、阿富汗等多方面),支持率持续走低,做出成绩的需求较为迫切,相对而言通过影响美联储政策来控制通胀是更好“出成绩”的方向。因此,拜登政府在去年的美联储主席提名中选择了相对“更不鸽”的鲍威尔,而后者也不负所望带领美联储完成了“放弃‘暂时性通胀’表述→缩减QE→加快缩减QE→加息→提速加息→缩表”的多轮转鹰。而从近期民调来看,通胀在当下仍然是美国民众最关心的问题 ,在这一背景下,美联储治理通胀的压力仍未完全消退,货币政策难言转向。

高利率的先声:“矫枉”需“过正”,全球央行紧缩正在进行时

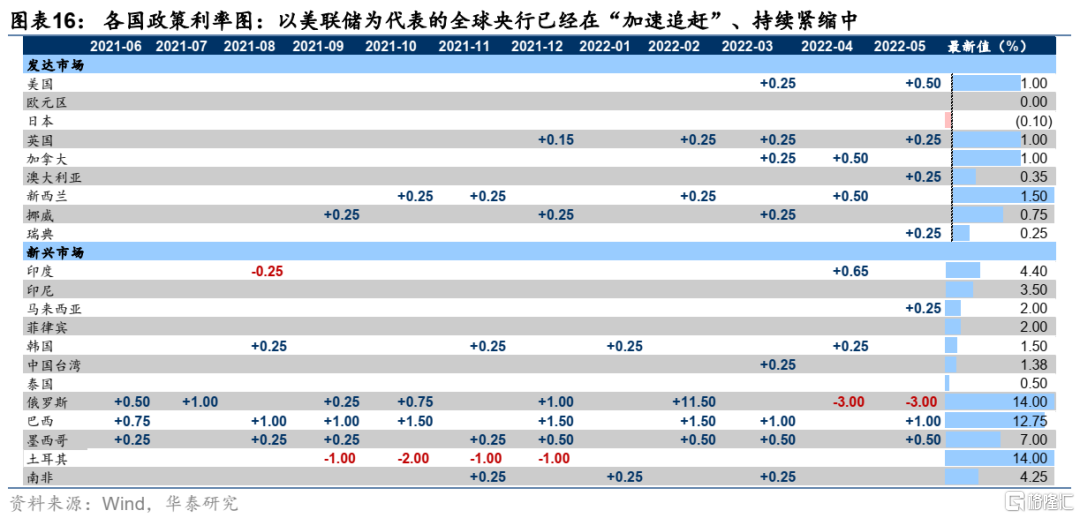

在海外经济体普遍通胀带来民众担忧和政治扰动的背景下,以美联储为代表的海外央行开始紧缩,全球市场流动性整体收紧,引发了大多数资产类别的普遍弱势。今年在俄乌冲突的加速下,自疫情以来主要由供给端扰动引发的全球通胀进一步加剧,并得到民众和政客的普遍关注。由于此前的紧缩步伐明显落后于通胀,以美联储为代表的全球央行开始“矫枉过正”式地大幅追赶。

全球央行紧缩潮引发了大类资产表现的几个特征:

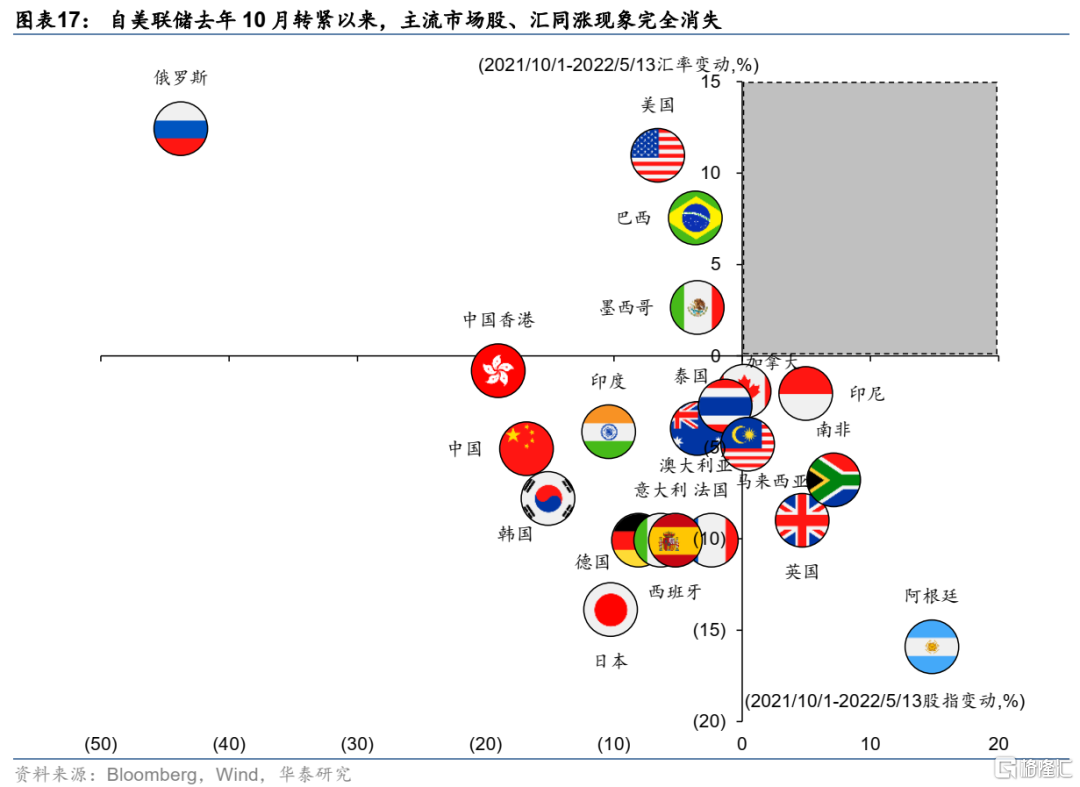

1、自美联储于去年10月开始转紧、全球无风险利率整体上行、美元进入强势周期以来,主流市场股、汇同涨的现象完全消失,资本外流与估值承压成为普遍问题;

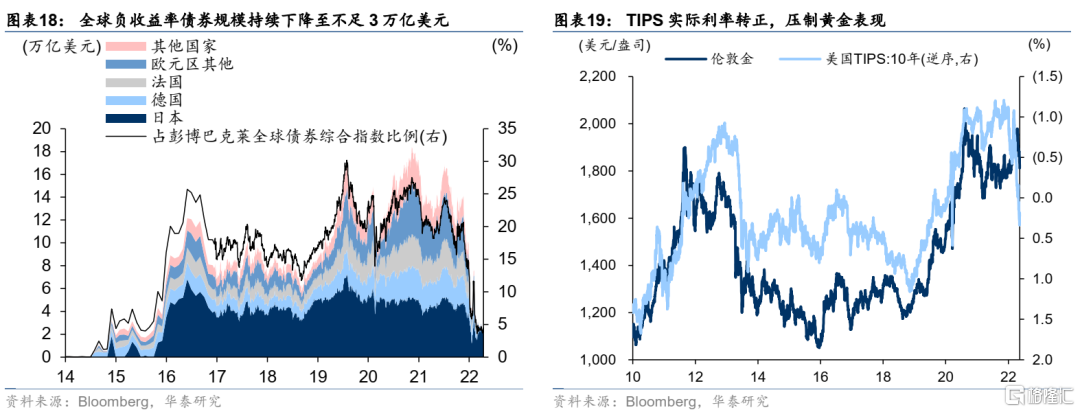

2、全球债券收益率迎来逆转,负收益率债券规模明显下降,美国TIPS实际收益率也由负转正,压制了黄金表现;

3、流动性逻辑主导下,大类资产之间、单一资产内部个体间的相关性都明显上升,分散化的优势弱化,择时的重要性再次得到关注。

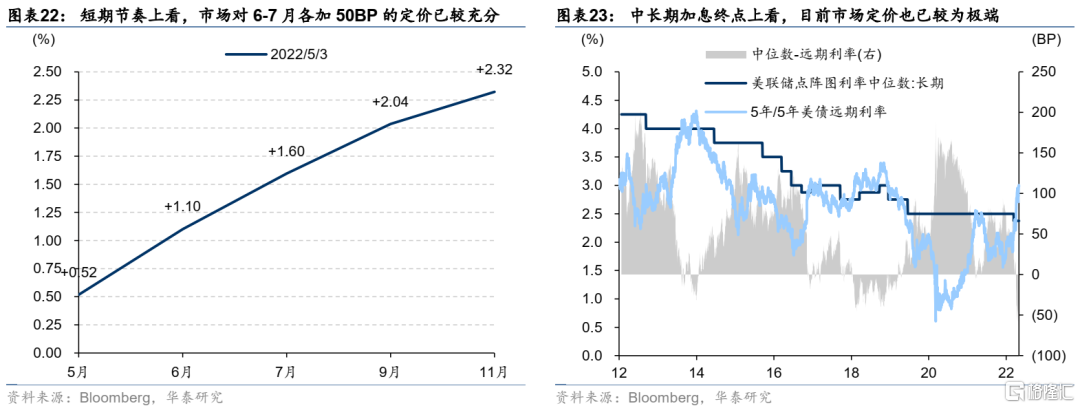

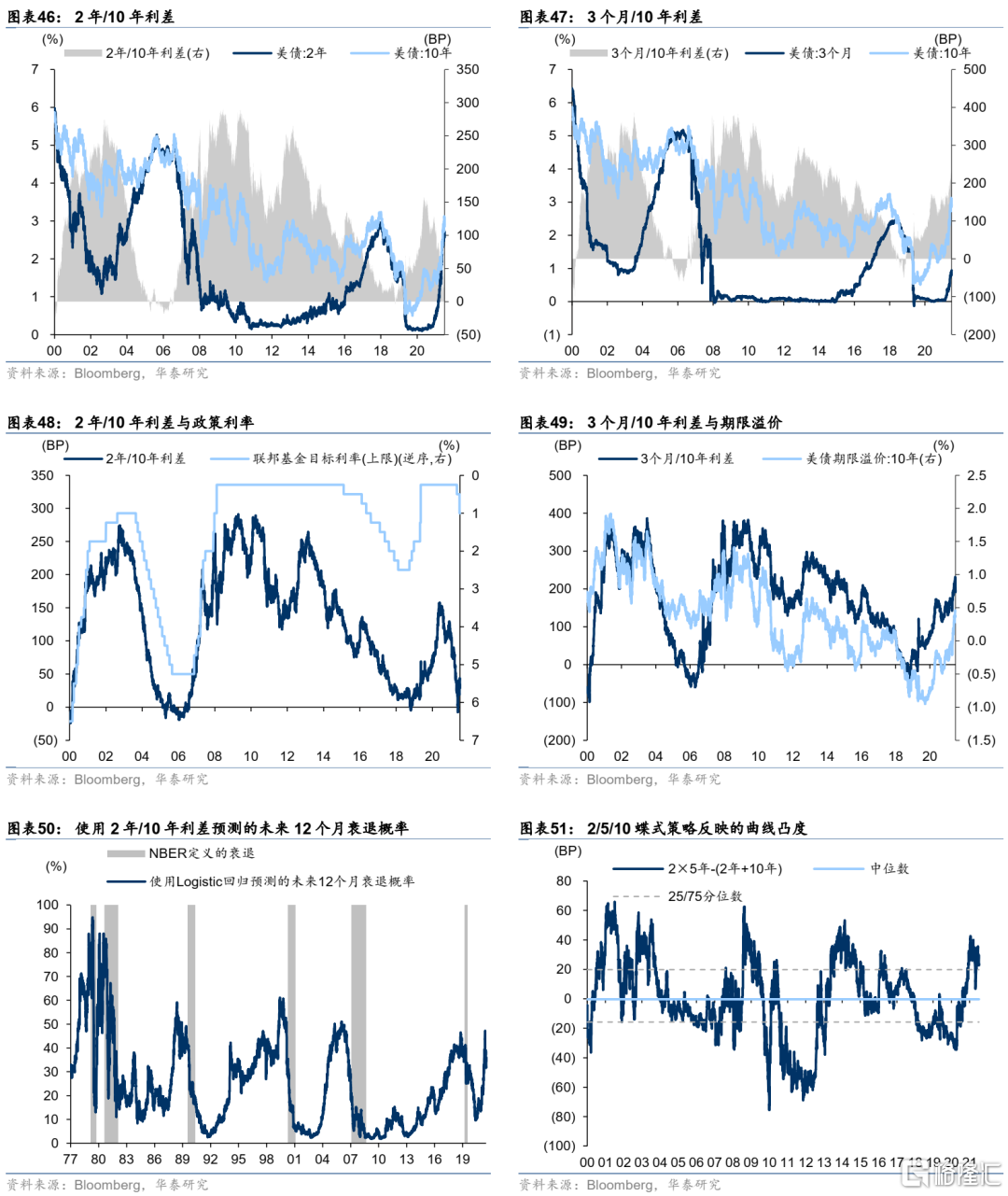

本轮紧缩潮的持续性与节奏决定了上述特征能否延续。从加息角度看,市场无论是对短期加息节奏还是中长期加息终点的定价都已较充分,10年期美债收益率3.2%附近有支撑,8月前可能都是美债的“喘息期”,但讨论逆转仍为时尚早。短期节奏上看,市场基本认同6-7月各50BP的可能性很高。美联储在5月FOMC上基本排除了接下来两次会议内单次加息75BP的可能性,通胀同比拐点也给美联储提供了观察再决策的窗口,如果6-7月各加50BP,政策利率目标区间会提升至1.75%-2.00%,距离美联储点阵图示意的2.50%中性利率已经不远,确实也无需操之过急。中长期加息终点上看,市场隐含水平也已经充分定价,难以驱动美债收益率短期内大幅上行。我们常用5年/5年美债远期利率来表征市场隐含的加息终点水平,目前已接近3%,相比3月FOMC的点阵图长期中位数2.375%倒挂近60BP,这一水平已经明显高于2018年2月的46BP,已经较为极端(当然,如果6月FOMC美联储上调点阵图,就可以缓解)。

而根据我们从期限利差角度的测算,1万亿美元的缩表大致与80BP加息等效,市场对缩表的定价甚至可能比对加息更充分。美联储在5月FOMC上也宣布了将于6月开始以每月475亿美元的速度缩表,9月开始加速至每月950亿美元。我们仿照3月22日报吿《行将倒挂的美债预示着什么》中尝试过的简单测算,不难发现2008年以前,每加息100BP,2年/10年利差下降约50BP,而2009年以后,美联储每扩表1万亿美元,2年/10年利差相比仅使用联邦基金利率的单变量回归就会压缩约40BP,换言之资产负债表规模变动1万亿美元大致上与80BP的政策利率变动相当。今年以来,美联储加息75BP,10年期美债收益率上行140BP,二者差额65BP可以理解成120BP加息预期(对应今年9月,按联邦基金期货隐含预期,下同)或1.5万亿美元的缩表预期(对应明年10月,按美联储计划缩表节奏,下同)。如果以10年期美债收益率近期高点3.2%计,相当于约175BP加息预期(对应今年12月)或约2.2万亿美元的缩表预期(对应2024年6月),基本上可以认为预期已经相当充分了。

下一个问题是,有2019年“美元荒”的前车之鉴,货币市场能承受多大规模的缩表?从过剩流动性和应急工具等角度看,或明显高于上一轮。美联储2017-2019的上一轮缩表最终以2019年9月货币市场的“美元荒”结束,最终美联储仅缩表7000亿美元。我们在2019年10月8日报吿《弱趋势,防扰动》中提及,“美元荒”发生的深层原因正是缩表导致货币市场流动性下降。而当下发生这一风险的可能性不高:其一,当前货币市场的流动性仍然充裕甚至过剩。美联储逆回购 账户中每天还在滚续近2万亿美元的流动性(图表74:),提供了相当的安全垫,当然其中会否存在分配不均等结构性问题值得后续关注;其二,常备回购便利(Standing Repo Facility,下称SRF)充当了极端市场情况下的流动性供给机制,也为货币市场提供了充分的保护。在上一轮缩表引发“美元荒”后,美联储重启了正回购 工具,并于2021年7月FOMC会议上制度化为SRF,实际上完善了美联储利率走廊的“硬性上限”,极端情况下特定对手方可以按SRF利率向美联储借入大量资金。

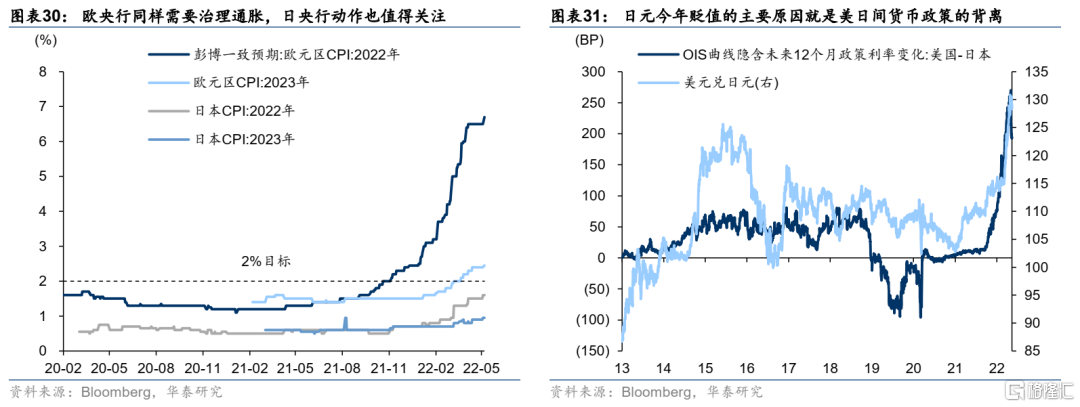

最后,在主要发达经济体中,欧元区、日本尚未加入本轮紧缩潮,如果后续跟上,将从负利率债券、美元指数、美债需求等角度给大类资产带来更多新变化。事实上,通胀高企也已经引起了欧央行的关注,近期已有包括行长拉加德在内的多位官员释放加息等鹰派信号。日央行目前仍维持“QQE+负利率+收益率曲线控制”的宽松货币政策,虽然通胀距其目标仍相去甚远,但也处在好转过程中,日央行后续动作也值得关注。如果欧洲、日本后续跟上,全球负利率债券规模将进一步下行,美元指数可能由强转弱,届时对冲后的美债收益率也可能吸引力下降,给美债的海外需求带来新的扰动。

高杠杆的延续:高利率考验宏观金融稳定性,制约美国财政扩张

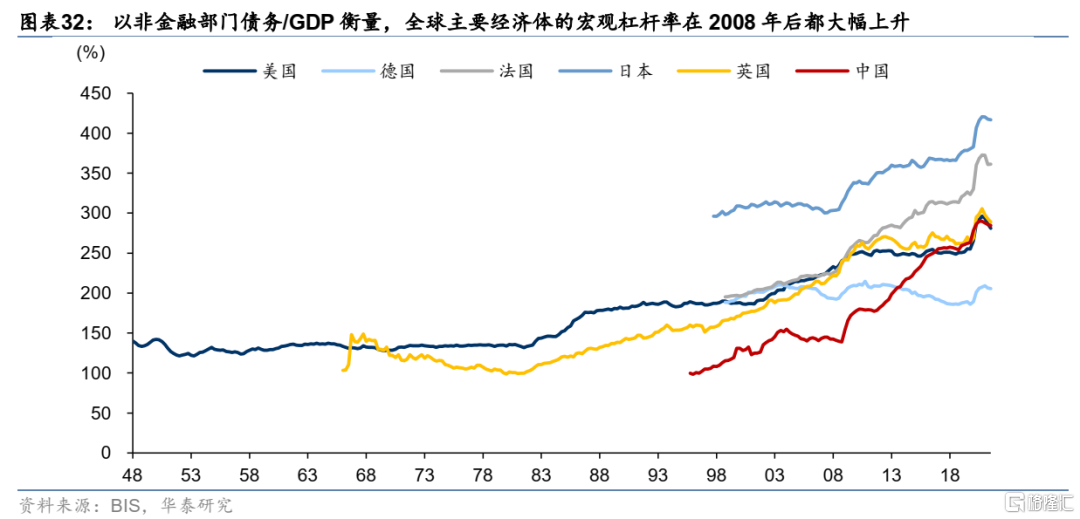

伴随两次危机后的宽松,全球杠杆率持续攀升,而在本轮周期中,延续至今的全球高杠杆将直接面临高利率的考验。在2008年与2020年的两轮危机后,为了维护金融体系的稳定、刺激经济复苏,全球主要经济体都采用了大规模的货币宽松和财政扩张,但这也最终导致了全球宏观杠杆率持续走高。已处于高位的杠杆率会降低金融体系的风险承受能力、拖累信用扩张步伐、损害长期增长潜力。而在全球央行紧缩潮来临时,高利率无疑会考验高杠杆下的宏观金融稳定性,给全球经济体后续的复苏势头带来新的不确定性。

对美国和美债市场而言,更直接的影响是高杠杆+高利率直接制约了美国财政扩张和美债供给的空间。根据我们的测算,缩表上限基本可以通过财政部减少发行来消化,对美债形成一定支撑。美国财政部在5月公布的再融资计划中大幅削减了5、6、7月的美债发行量,如果按往年规律估计8月到今年底的发行规模,计算可得6-12月相比1-5月平均每月少发293亿美元的美债,基本与缩表上限相当。换言之,仅从一级市场发行来看,美联储缩表与财政部减少发行基本相抵,从供需角度对美债收益率有一定支撑。

低增长的宿命:衰退交易正在路上?

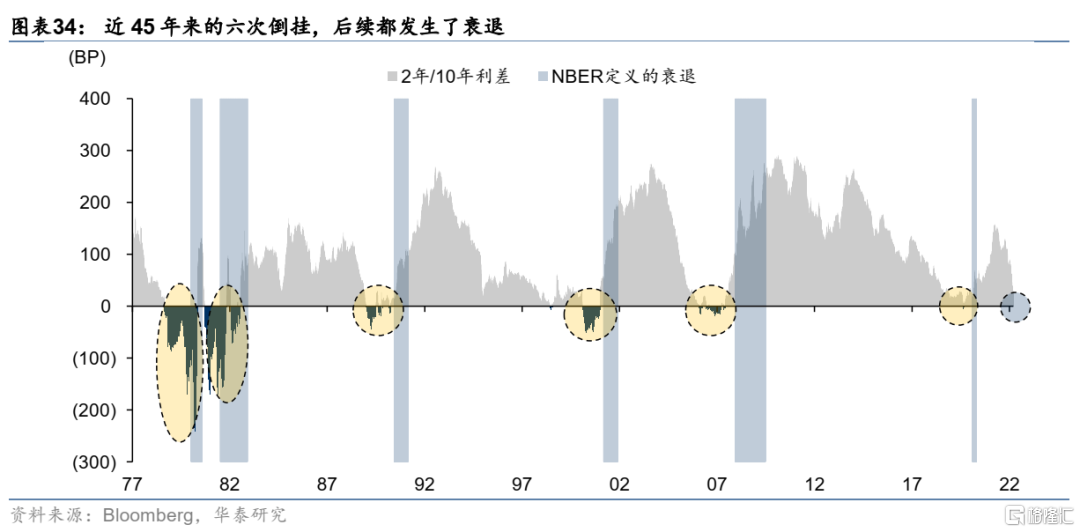

历史上的高通胀往往以衰退吿终,全球高杠杆下的金融稳定性也正面临高利率考验,已有部分资产价格开始反映衰退预期。我们在3月22日报吿《行将倒挂的美债预示着什么?》中提及,1977年以来美债2年/10年利差六次倒挂,后续都发生了衰退,其中前三次的主因是原油与高通胀,衰退只是货币政策转紧压制总需求的“副作用”;后三次,除了经济本身以外,资本市场大幅波动对各经济主体资产负债表的反噬也起了推波助澜的作用。当下高通胀与高杠杆的特征似乎兼有这两类衰退的前期特征。此外,使用期限利差构造的Logistic回归模型隐含了衰退的可能性(图表50:),我们在5月11日报吿《海外是时候交易衰退了吗》还列举了铜金比、美股风险溢价、咨商会综合领先指标LEI等早期风险识别指标。

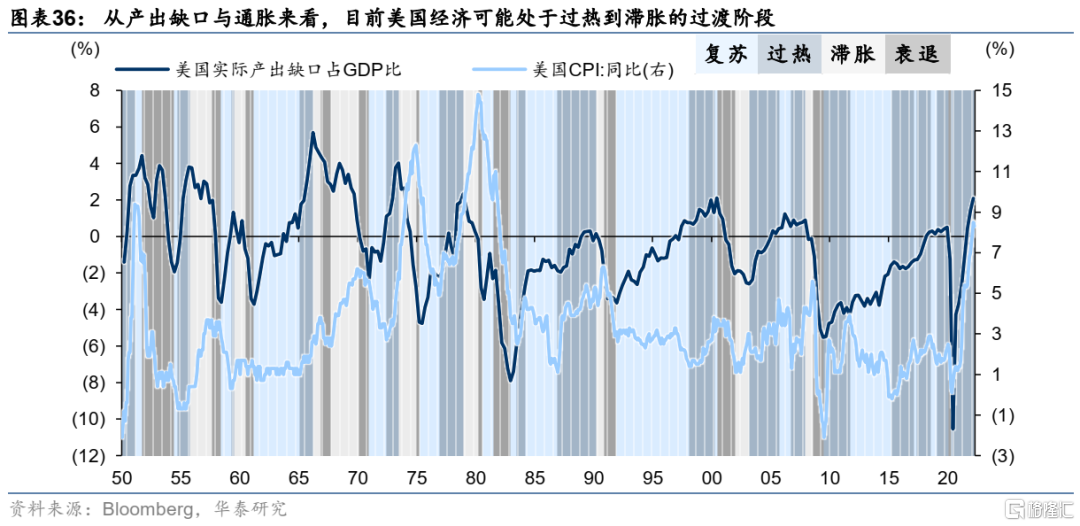

从基本面来看,目前美国经济兼有过热和滞胀的特征,讨论衰退为时尚早。如果按照美林时钟的经典框架,使用产出缺口与通胀两个维度划分美国经济周期阶段。一季度美国产出缺口仍为正且较去年继续上行,通胀位于高位,符合过热阶段的特征。考虑到经济面临股市财富效应消失+超额储蓄消耗+通胀高企+美联储加息的四重压力,产出缺口后续可能收窄,换言之美国经济可能正由过热向滞胀切换。

特别是,当下高通胀+高利率+高杠杆的组合,本身就蕴含着不稳定性,后续的消费、投资需求可能受到冲击。立即布局衰退交易或许为时尚早,但做好预案才能有备无患:

1、高通胀损害消费者信心,影响消费对经济的支撑;

2、高利率带来资产重定价、推升企业回购股票成本,股市财富效应消失拖累消费,也抑制房地产等利率敏感型行业的景气;

3、高杠杆下的宏观金融稳定性面临高利率考验,也制约了通过美国财政扩张托底经济的空间。

投资启示:“三高一低”下的新思维

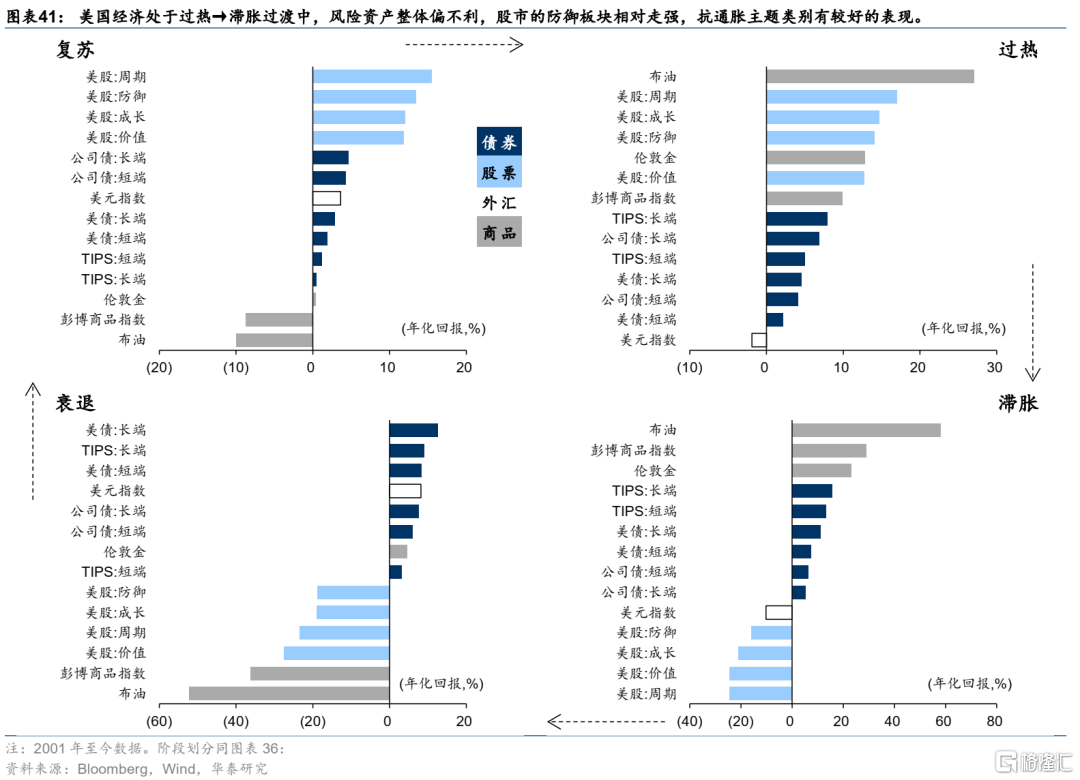

美林时钟发源于美国市场,而从我们的回测来看,虽然现实与理论有不完全吻合之处,但仍然有不少规律当前仍然适用,例如:

1、大类资产方面,复苏期做股票、过热期做商品、衰退期做债券;

2、美股方面,复苏→过热期,周期>防御,滞胀→衰退期则相反;

3、美债方面,复苏期信用>利率,衰退期利率>信用、长端>短端,过热期美债表现最差,在高通胀时期(过热→滞胀)TIPS表现良好;

因此,从传统美林时钟的视角来看,当前美国经济处于由过热向滞胀过渡的过程中,风险资产整体偏不利(股市、信用债),股市的周期与防御板块正在强弱切换,抗通胀主题(大宗商品、黄金、TIPS等)有较好的表现。当然,历史规律只代表过去,可用作思考基准但不能简单照搬。

在“三高一低”的新环境下,我们认为:

第一,美债收益率底部及中枢无疑已经抬升,将比上一个十年更高。当然,十年美债3.2%我们认为已经是本轮偏高水平,核心逻辑如前述,当前美国基本面仍有韧性,但隐现衰退预期,通胀同比见顶,美联储基本排除了近期单次加息75BP预期,市场对后续紧缩节奏和终点的定价已较充分,财政部新发行缩量等。而8月以后通胀形势逐渐明朗、缩表加快、货币政策紧缩对基本面的影响也逐渐显现,是可能的变盘时点。

第二,美股方面,“三低一高”时代美股迎来长牛,源于科技股盈利强劲,资金面宽松,上市公司通过廉价融资-回购股票支撑ROE和股价。但中长期看流动性紧缩推升股票回购的资金成本,使得这一支撑过去十来年美股市场的核心逻辑受到挑战。

第三,股债同涨的时代可能已经结束,风险平价策略面临挑战。次贷危机之后,美股和美债经历了同涨时期,背后的核心逻辑可能还在于“三低一高”宏观环境,风险平价策略迎来最舒适的环境。但随着“三高一低”时代的到来,美债首当其冲,美股也面临估值、盈利、股票回购三重压力,今年甚至出现了美股、美债双杀的情况。

第四,黄金方面,需要等待美元、实际利率等明面上的利空充分反映后,会有更好的配置时点。“三高一低”的环境中,高通胀和高利率分别是黄金的利多(抗通胀属性)与利空(黄金零利率vs正实际利率)因素,黄金中长期仍有配置价值。但短期看,今年明面上的强美元和实际利率大幅上行在黄金价格上都没有充分反映,可等待利空充分消化、欧日央行释放转紧信号、衰退交易信号出现等之后,再择机超配。

风险提示

1、美联储货币政策加速收紧。美国通胀如果继续上行,美联储收紧可能带来美债收益率大幅上行;

2、利率上行反噬美国经济。利率上行可能反过来影响美国经济基本面,进而影响后续货币政策调整的节奏与市场表现;

3、新兴市场风险暴露。如果反作用于美国,可能延缓美联储收紧节奏。

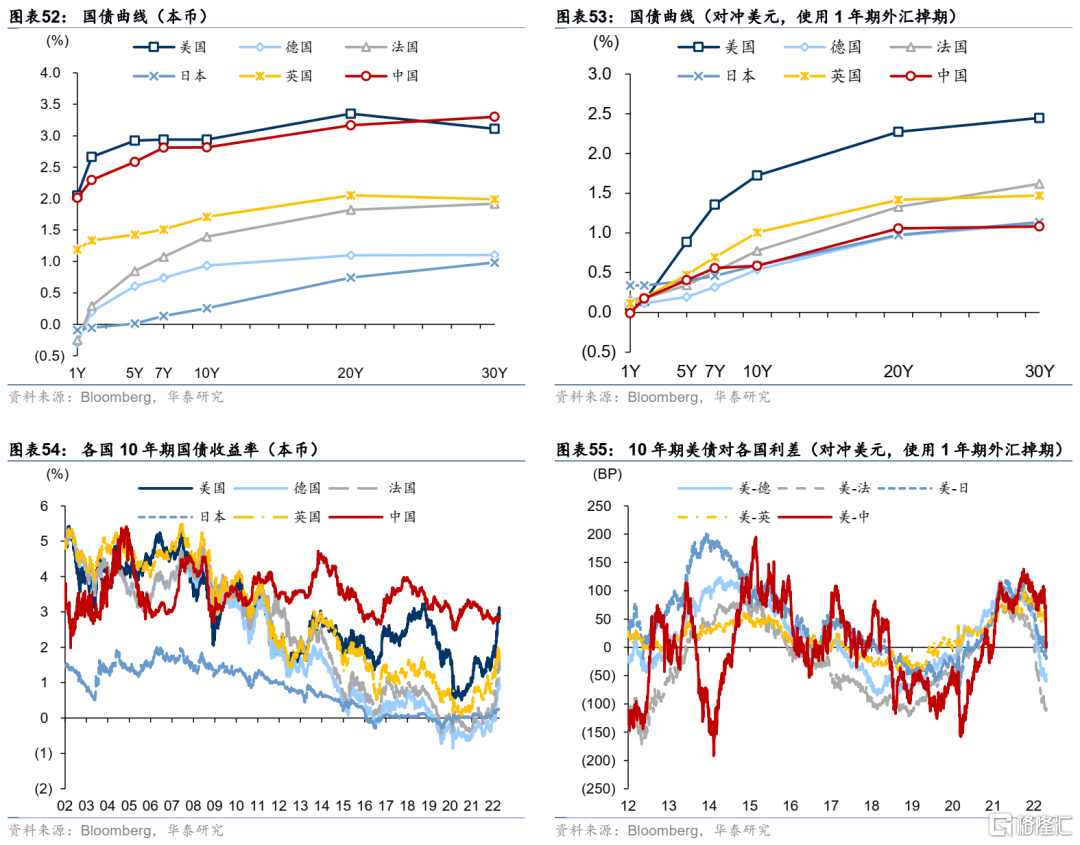

收益率曲线

期限利差

跨国比较

通胀相关

信用产品

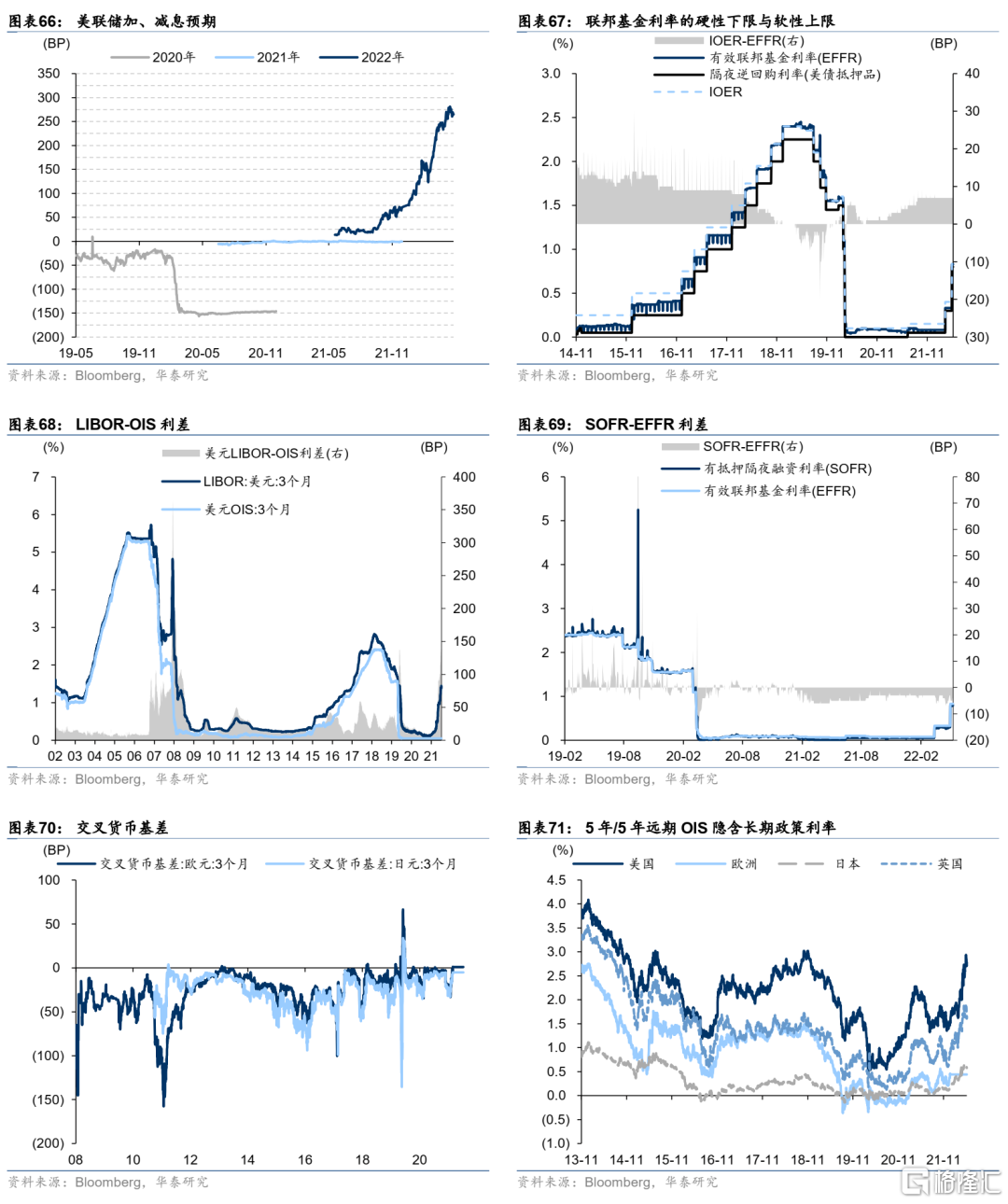

短端利率与资金面

CFTC头寸

流动性与情绪

供需

资产相关性