本文来自格隆汇专栏:国君宏观董琦,作者: 董琦 郭新宇

导读

受国内物流受阻,运输成本抬升、物资囤积等影响,4月CPI再超市场预期,疫情因素可以解释偏离季节性的60%左右。下半年CPI上行趋势不变,个别月破3概率较大,但短期需求疲弱将继续拖累核心CPI。输入性通胀压力初步缓解,但汇率波动依然可能制约后续PPI下行斜率。

摘要

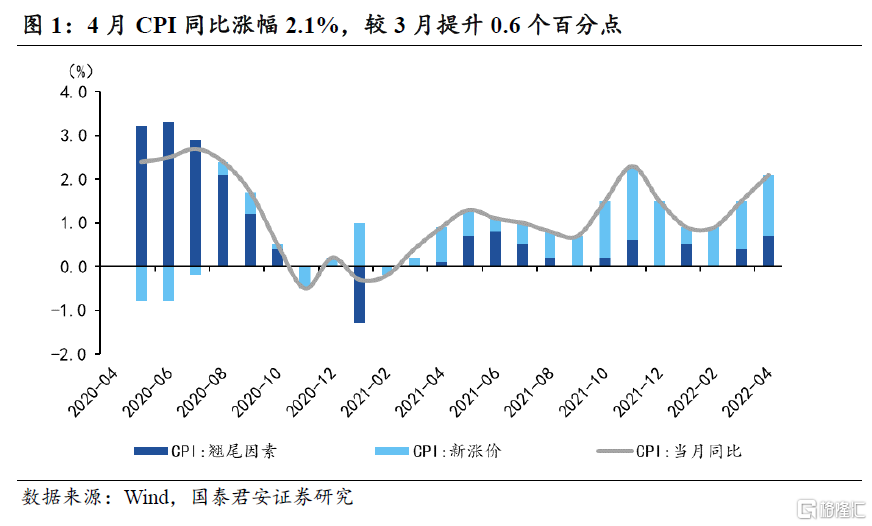

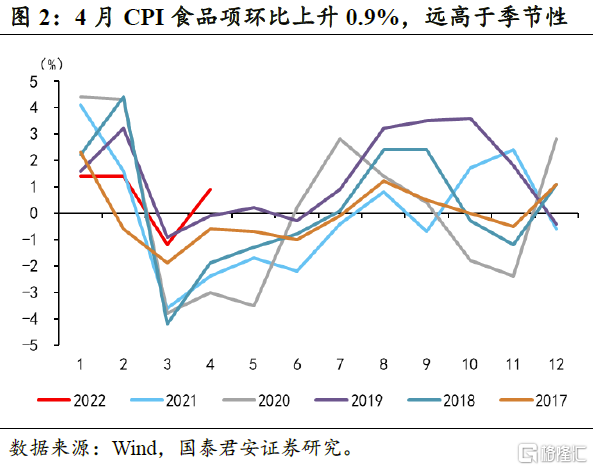

CPI:4月CPI同比涨幅2.1%,较3月提高0.6个百分点,高于市场预期。环比上升0.4%,高于季节性。粮油菜蛋奶价格上涨带动食品项大超季节性。受国内物流受阻、运输成本上升、物资囤积等因素影响,粮食、食用油、鲜果、蛋类、奶类等食品价格环比涨幅均高于季节性。受国际油价调整影响,汽油、柴油价格环比涨幅明显收窄。

疫情对4月CPI扰动有多大:疫情对4月CPI环比的拉动约为0.4个百分点,能够解释CPI偏离季节性的60%左右。4月份 CPI中的剔除猪肉项后的食品项和生活用品分项大幅超季节性主要是疫情扰动导致,若假设没有疫情扰动时,上述两项均符合季节性,则4月疫情使得食品项(剔除猪肉)对CPI环比拉动约0.39个百分点,生活用品项对CPI环比拉动约0.02个百分点,两者合计拉动4月CPI环比约0.41个百分点,能够解释CPI偏离季节性的约63%。

往后看,疫情将如何扰动CPI走势:短期内将使CPI环比强于季节性,核心CPI弱于季节性,但CPI长期走势仍取决于猪周期,当前猪周期已显示出上行迹象。若疫情管控持续,可能将继续使得食品项和生活用品项持续高于季节性,但教育文化和娱乐、医疗保健、居住、衣着等其他核心商品和服务可能继续持续弱于季节性,综合而言短期内可能会使得CPI环比持续强于季节性,但核心CPI可能持续弱于季节性,后续核心CPI的修复,仍需等待疫情缓解和消费的修复。

中美CPI通胀差预计进入持续回落。后续中国在国内疫情扰动和猪周期的带动下,CPI预计全年保持上升趋势,美国在基本面逐渐走弱和联储加息的背景下,CPI在3月已经见顶,预计4月将开启下行趋势,后续中美通胀差预计将持续回落。

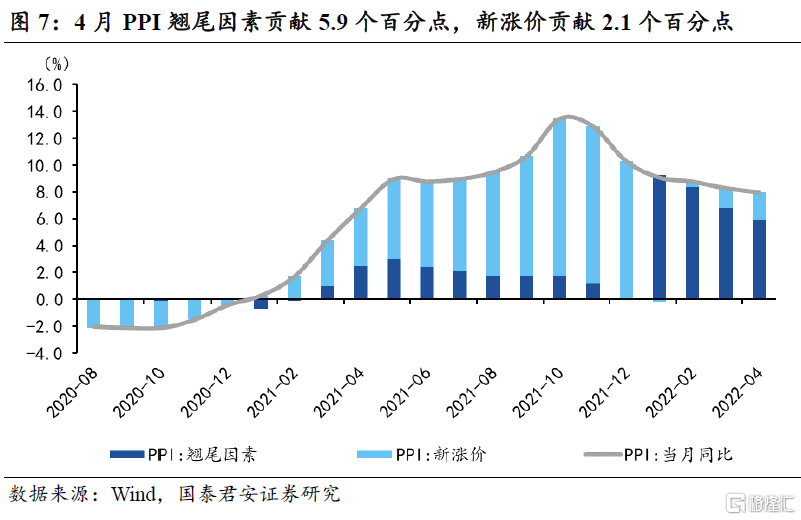

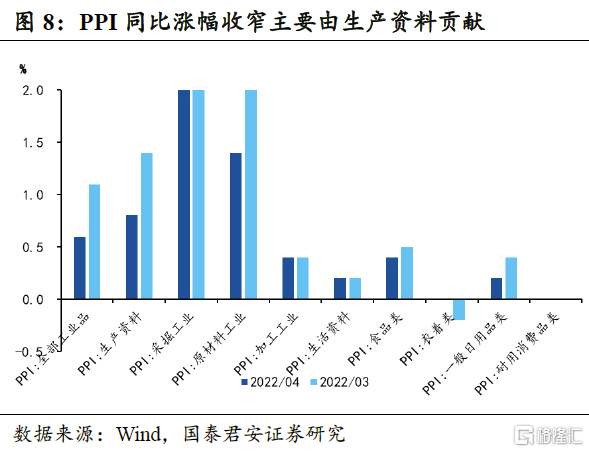

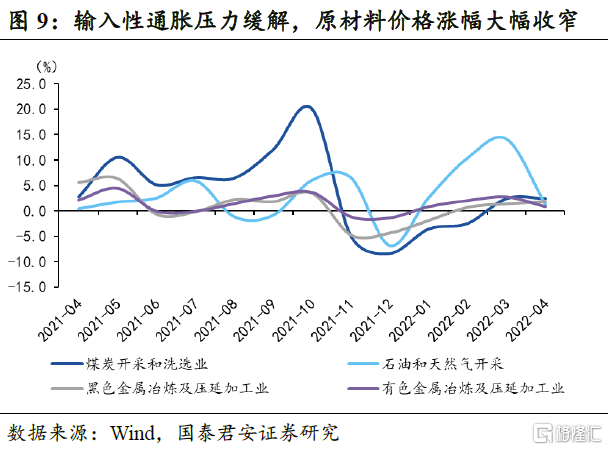

PPI:4月PPI同比上涨8.0%,涨幅较3月回落0.3个百分点,环比涨幅收窄至0.6%。上游原材料价格涨幅明显收窄,输入性通胀初步缓解。往后看,虽然PPI全年维持下行趋势,但警惕海外扰动和人民币汇率波动使得PPI下行斜率放缓的影响。国际方面,4月地缘政治因素对大宗商品扰动减弱,带动国内价格涨幅明显放缓,其中石油天然气开采、石油煤炭加工、黑色金属采选、有色冶炼加工价格环比放缓明显。但国内方面,煤炭和钢铁价格小幅上行,煤炭采选、钢铁冶炼加工价格环比分别上涨2.5%和1.8%。

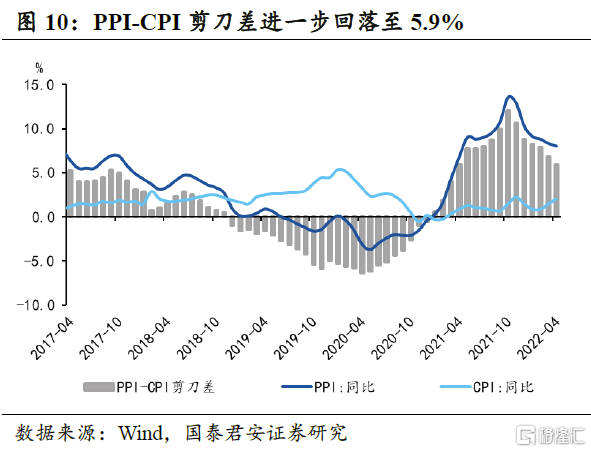

PPI-CPI剪刀差进一步收窄,但PPI向CPI传导整体较弱。4月PPI-CPI剪刀差进一步回落至5.9%。受制于需求疲弱,核心CPI同比涨幅仍维持低位,PPI向核心CPI的传导并不显著。

1. CPI同比涨幅扩大

食品项远超季节性

4月CPI同比涨幅2.1%,较3月提高0.6个百分点,市场预期2.0%,国君宏观预期2.0%。环比上升0.4%,较3月回升0.4个百分点。同比涨幅中翘尾因素贡献0.7个百分点,新涨价因素贡献1.4个百分点。

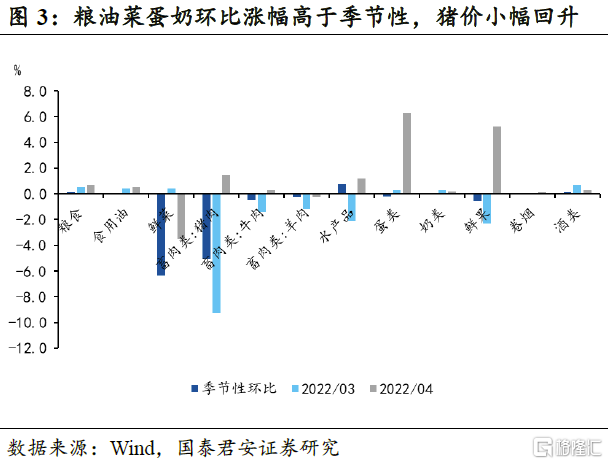

受国内物流受阻、物流成本抬升、物资囤积等因素影响,粮油菜蛋奶等食品项价格环比涨幅均超季节性,同时猪周期也有反弹迹象,4月猪肉涨幅超季节性,带动CPI食品项远超季节性,符合我们在3月通胀点评中的预期。4月CPI环比上升0.4%,其中食品价格上涨0.9%,远超季节性,影响CPI环比涨幅约0.17个百分点。受国内物流受阻、物流成本抬升、物资囤积等因素影响,4月蛋类、鲜果、粮食等食品价格明显强于季节性,价格分别上涨6.3%、5.2%和0.7%,此外在产能加速去化的背景下,猪周期有反弹迹象,4月猪肉价格环比上涨1.5%,远超季节性。

4月份疫情对CPI环比的拉动约为0.41个百分点,能够解释CPI偏离季节性的63%。4月份 CPI中的剔除猪肉项后的食品项和生活用品分项大幅超季节性主要是疫情扰动导致,若假设没有疫情扰动时,上述两项均符合季节性,则4月疫情使得食品项(剔除猪肉)对CPI环比拉动约0.39个百分点,生活用品项对CPI环比拉动约0.02个百分点,两者合计拉动4月CPI环比约0.41个百分点,能够解释CPI偏离季节性的约63%。

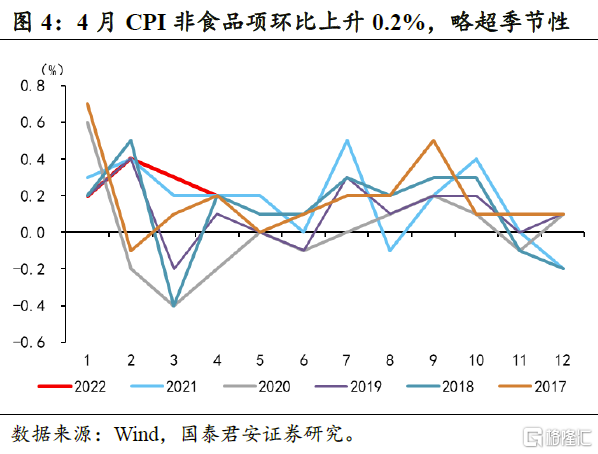

受能源产品价格上涨和生活用品囤积影响,非食品项环比涨幅略超季节性。4月CPI非食品项环比上升0.2%,略超季节性,影响CPI上升约0.20个百分点,主要由于能源类产品价格上涨所致。受国际油价调整影响,汽油、柴油气价格环比涨幅明显收窄,分别上涨2.8%和3.0%,CPI交通通信环比上涨1.1%,强于季节性。此外,受生活用品囤积影响,4月份生活用品及服务价格环比上涨0.6%,略超季节性。但受疫情扰动影响,教育文化和娱乐、医疗保健、居住、衣着、其他用品和服务等核心商品和服务项环比涨幅均弱于季节性。后续若疫情管控持续,生活用品分项可能受益于居家需求的增加而继续强于季节性,但其他商品和服务分项预计仍将弱于季节性。

往后看,若疫情管控持续,可能将继续使得食品项和生活用品项持续高于季节性,但教育文化和娱乐、医疗保健、居住、衣着等其他核心商品和服务可能继续持续弱于季节性,综合而言短期内可能会使得CPI环比持续强于季节性,但核心CPI可能持续弱于季节性,后续核心CPI的修复,可能仍需等待疫情缓解和消费的修复。

中美CPI通胀差预计进入持续回落。后续中国在国内疫情扰动和猪周期的带动下,CPI预计全年保持上升趋势,美国在基本面逐渐走弱和联储加息的背景下,CPI在3月已经见顶,预计4月将开启下行趋势,后续中美通胀差预计将持续回落。

2. 输入性通胀压力初步缓解

原材料价格涨幅收窄

4月PPI同比上涨8.0%,涨幅较3月回落0.3个百分点,环比涨幅放缓至0.6%。其中翘尾因素对4月贡献约5.9个百分点,新涨价因素对4月贡献为2.1个百分点。

输入性通胀压力放缓,生产资料价格环比涨幅收窄0.6个百分点至0.8%,上游原材料价格环比涨幅大幅收窄。国际方面,4月地缘政治因素对油价等大宗商品的短期影响减弱,主要大宗商品价格出现调整,带动国内价格涨幅放缓,其中石油天然气开采、石油煤炭加工、黑色金属采选、有色冶炼加工环比价格涨幅较3月份明显放缓,4月分别上涨1.2%、3.5%、4.0%和0.8%。在国际大宗品价格调整的背景下,国内方面,煤炭和钢铁价格小幅上行,煤炭采选、化学原料和制品、钢铁冶炼加工环比分别上涨2.5%、1.4%、1.8%。

3. 剪刀差进一步收窄

PPI向CPI传导整体较弱

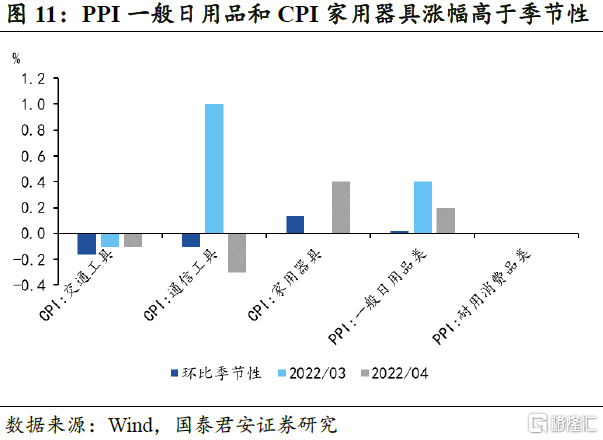

4月PPI-CPI剪刀差进一步回落至5.9%,PPI向CPI传导整体仍然较弱。CPI同比涨幅扩大,PPI同比继续回落,带动剪刀差从3月的6.8%进一步收窄至5.9%。受疫情冲击影响,居家用品需求提升明显,PPI一般日用品和CPI家用器具涨幅均明显强于季节性,也反映出PPI向CPI存在一定传导作用,但CPI其他分项均弱于季节性,反映PPI向CPI的传导整体仍然较弱。

4月核心CPI同比下降0.2个百分点至0.9%,环比上涨0.1%,略低于季节性。受制于需求疲弱,核心CPI同比涨幅仍维持低位,PPI向核心CPI的传导并不显著。

4. CPI展望:核心CPI短期恐受拖累,CPI主导因素仍是猪

CPI年内上行趋势不变,猪周期仍是CPI上行的最大动能,但短期受疫情扰动,需求端疲弱恐拖累核心CPI。

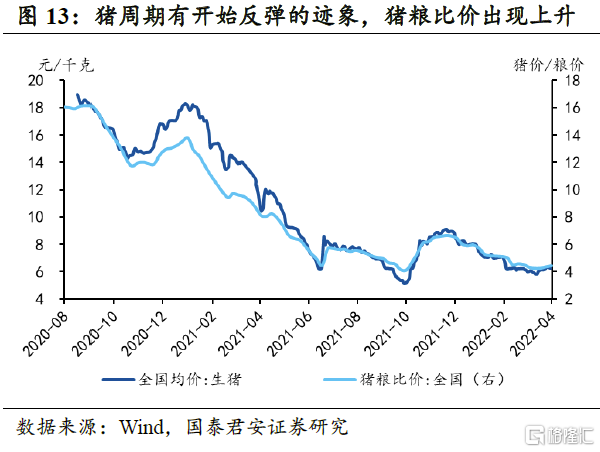

(1)猪周期:截至5月10日,全国生猪均价继续反弹至15.0元/千克,但总体仍处于较低水平。猪粮比回升至5.3,反映猪周期已经开始有反弹迹象,利于年中附近猪价进一步反弹,猪价的反弹也将成为后续CPI走高的最主要动力。

(2)粮油菜蛋奶:受物流受阻、物流成本上升、居民囤积物资等因素影响,4月粮油菜蛋奶产品环比价格涨幅均高于季节性,后续若国内疫情持续发酵,需要警惕短期内粮油菜蛋奶产品价格继续上冲。

(3)能源品:预计二季度油价仍将维持高位,但地缘政治因素对油价的短期影响减弱,油价进一步大幅上冲的可能性较小,对CPI环比影响预计将较为有限。

(4)核心CPI:4月核心CPI略低于季节性,反映国内疫情反弹已经开始拖累消费复苏,短期内需求端疲弱恐拖累核心CPI,仍需关注疫情缓解后消费复苏对物价传导的拉动。

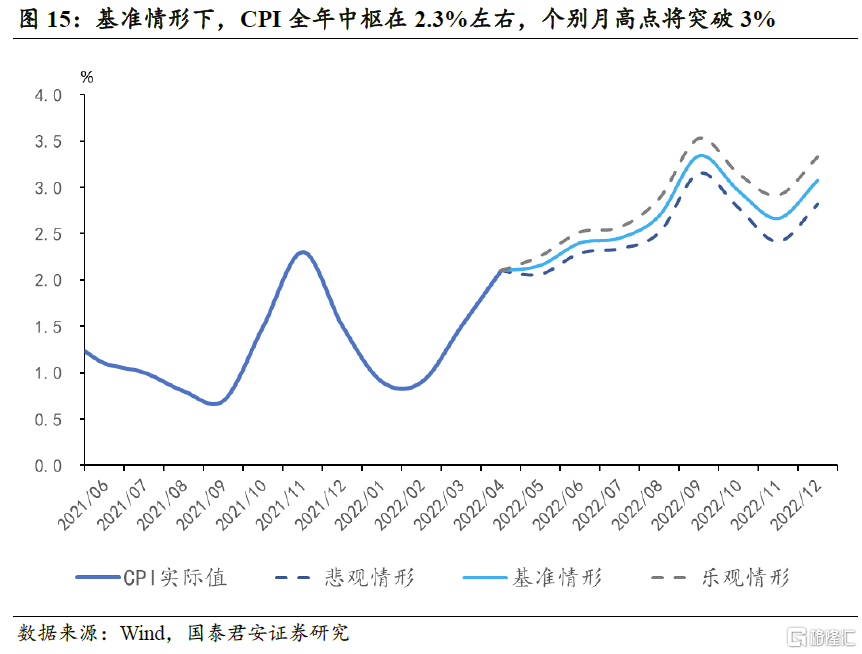

基准情形下,生猪价格下半年明显反弹,年底触及18.0元/千克,全年均价15.0元/千克;布油3月触及年内高点,随后有所回落,全年均价约100美元/桶。预计在基准情形下,CPI全年中枢在2.3%左右,个别月高点将突破3%。

5. PPI展望:

输入性通胀压力缓解

PPI下行趋势不变

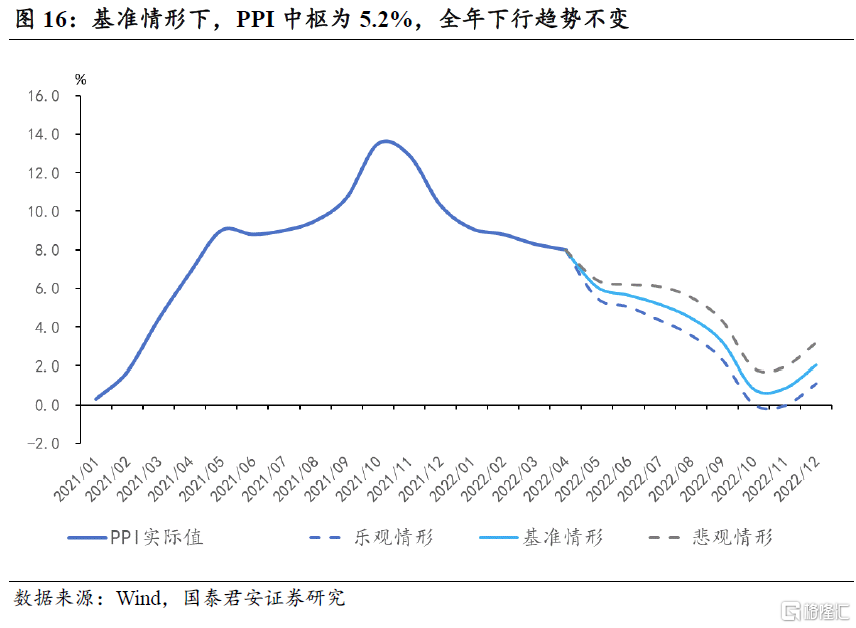

输入性通胀压力缓解,PPI下行趋势不变,但需要警惕海外扰动和人民币汇率波动使得PPI下行斜率放缓的影响。4月份上游原材料价格环比涨幅已经明显收窄,在地缘政治冲突对油价等大宗商品冲击减弱后,预计后续输入性通胀压力将继续缓解,PPI全年下行的趋势不变,四季度之前很难出现明显反弹。

我们对四种不同假设下,国内PPI走势进行了测算:

(1)乐观情形:布油3月触顶,随后回落,全年均价95美元/桶左右。铝价在半个月内上涨16%,冲击4000美元/吨,随后回落;铜价同期上涨4%,冲击10400美元/吨,随后回落。

(2)基准情形:布油3月触顶,随后有所回落,全年均价100美元/桶。铝价在1个月内上涨30%,冲击4500美元/吨,随后回落到前期水平震荡。铜价同期上涨8%,冲击10800美元/吨,随后回落到前期水平震荡。

(3)悲观情形:布油3月触顶,随后缓慢回落,全年均价110美元/桶。铝价上涨45%,铝价冲击5000美元/吨,铜价上涨10%,冲击11000美元/吨。

基准情形下,PPI中枢为5.2%,二季度均值在6.6%左右,全年下行趋势不变,四季度之前难以出现明显反弹。