本文来自格隆汇专栏:华创宏观张瑜 作者:张瑜 付春生

事项

4月全球大类资产总体表现为:美元(4.73%)>大宗商品(4.50%)>0%>人民币(-4.06%)>全球债券(-5.48%)>全球股市(-8.40%)。

主要观点

海外买方观点:俄乌冲突影响渐消,联储加息、通货膨胀以及经济前景成为机构的关注点。

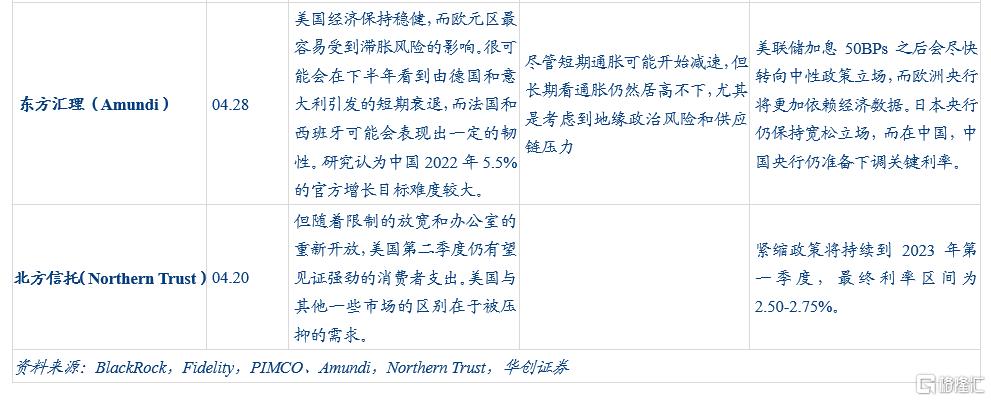

市场热点方面,对于经济前景,贝莱德、东方汇理和北方信托认为美国经济依旧强劲,尤其是消费支出;对于通货膨胀,贝莱德认为美国不会出现工资通胀螺旋,主要是因为生产率的提高降低了单位产出的劳动力成本;对于美联储加息,富达、太平洋资管以及东方汇理都认为,鉴于货币政策紧缩周期、地缘风险加大,美联储的加息节奏可能低于预期。

投资策略方面,贝莱德认为发达市场股票在通胀时期的定价能力更强,因此始终看好美国和发达市场股票,同时减持政府债券;东方汇理同样认为高质量的美国公司具有更强的议价能力,但是更看好拉美以及南非大宗商品出口国的信用债和新兴市场债券;施罗德则认为随着美联储进入加息缩表周期、全球经济增长动能见顶的情形下,股票资产难以获益,而俄乌冲突加剧了地缘风险,叠加供需失衡,因此更看好大宗商品行情的持续性。

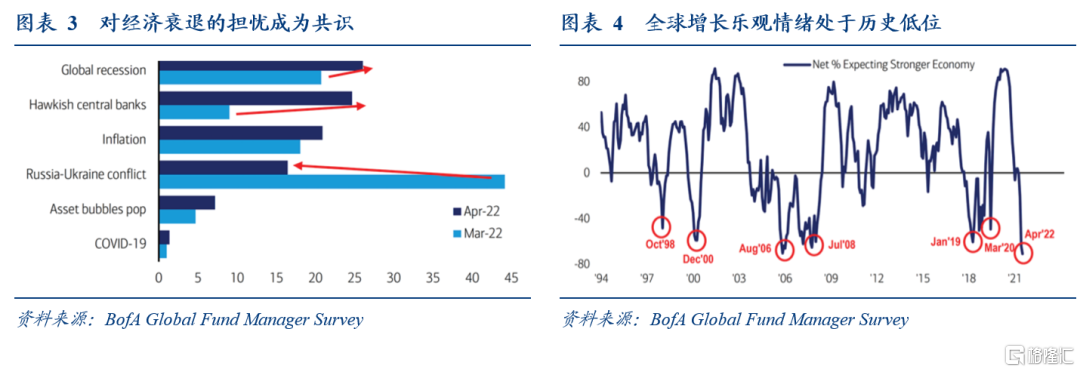

全球基金经理调查方面,机构投资者的目光逐渐从俄乌冲突上移开,转而关注通货膨胀、货币政策紧缩以及经济衰退等问题。而预期经济增长的乐观情绪也处于历史低位,显示出大部分机构投资者对全球经济增长的前景较为悲观。

全球大类资产:美元>大宗商品>人民币>全球债券>全球股票。

4月全球大类资产总体表现为:美元(4.73%)>大宗商品(4.50%)>0%>人民币(-4.06%)>全球债券(-5.48%)>全球股市(-8.40%)。美联储加息以及缩表的背景下,美元相对其他货币上涨;此外,缩表对长久期资产影响较大,金融条件收紧的背景下,引发投资者对股债资产的重新定价。

股票方面,全球股市普遍下跌,其中富时全球、MSCI发达市场、MSCI新兴市场分别下跌8.40%、5.97%和5.75%;主要市场指数中仅有富时100的收益为正,4月份的月度收益率为0.38%。

债券方面,全球债市同样全面下跌,其中全球国债、全球高收益债和全球投资级债券分别下跌5.84%、4.59%和4.50%;主要国家债券中仅有中国国债录得正收益,4月份的月度收益率为0.37%。

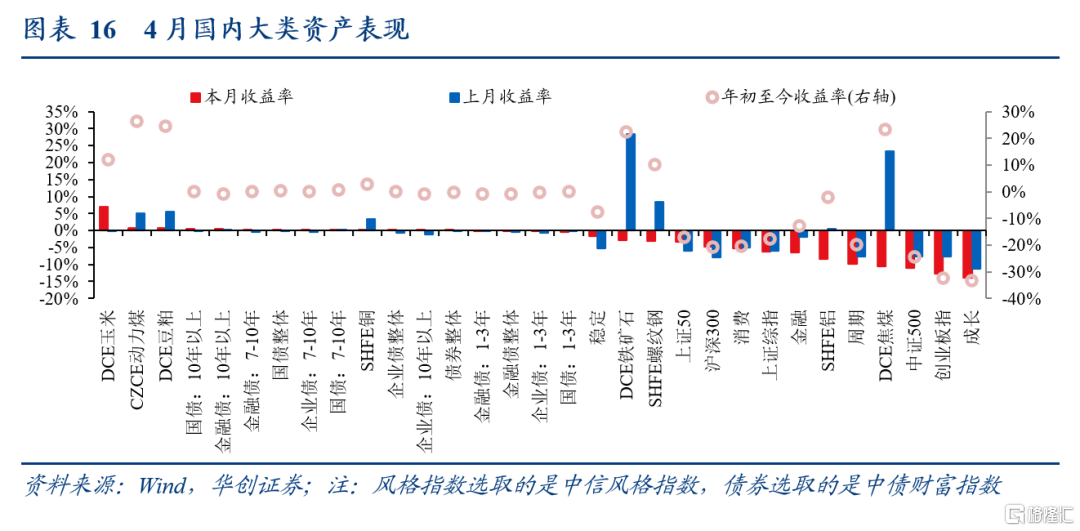

国内大类资产:国债>企业债>沪深300>中证500>创业板指。

4月经济数据较差验证了市场对经济下行的预期,经济基本面相对较弱,压制市场情绪;同时,海外联储加息、缩表导致美元快速升值、人民币迅速贬值,更恶化了市场情绪。股票方面,A股全面下跌,创业板指、中证500、上证综指、沪深300和上证50分别下跌12.8%、11.0%、6.3%、4.9%和3.2%。从风格来看,成长和周期风格领跌,而稳定风格相对抗跌;具体来看,成长、周期、金融、消费和稳定风格分别下跌13.8%、9.9%、6.5%、5.1%和1.7%。

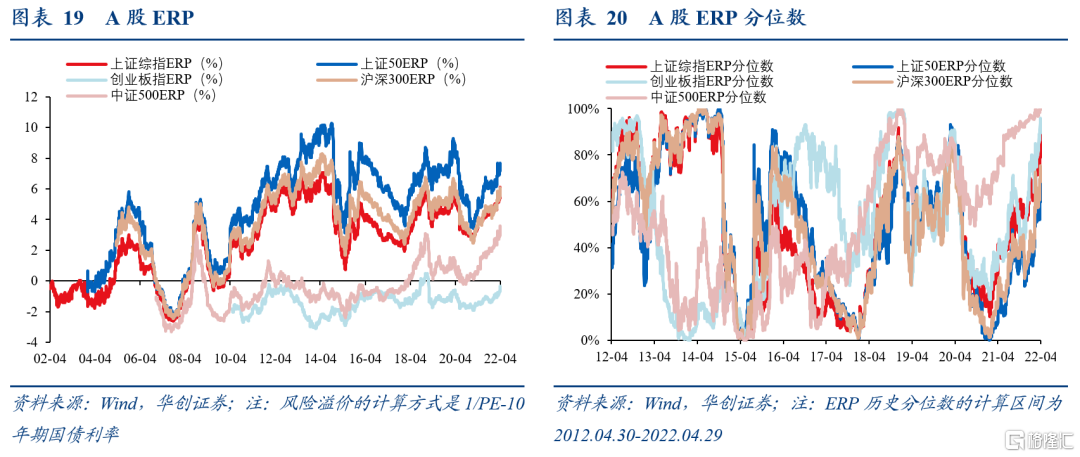

股债性价比方面,A股性价比不断提升,中证500处于历史高位。4月A股ERP全面上行。4月底上证50、沪深300、上证综指、中证500和创业板指的ERP分别为7.23%、5.60%、5.57%、3.07%和-0.66%,较上月分别上行0.24、0.29、0.37、0.34和0.21个百分点。

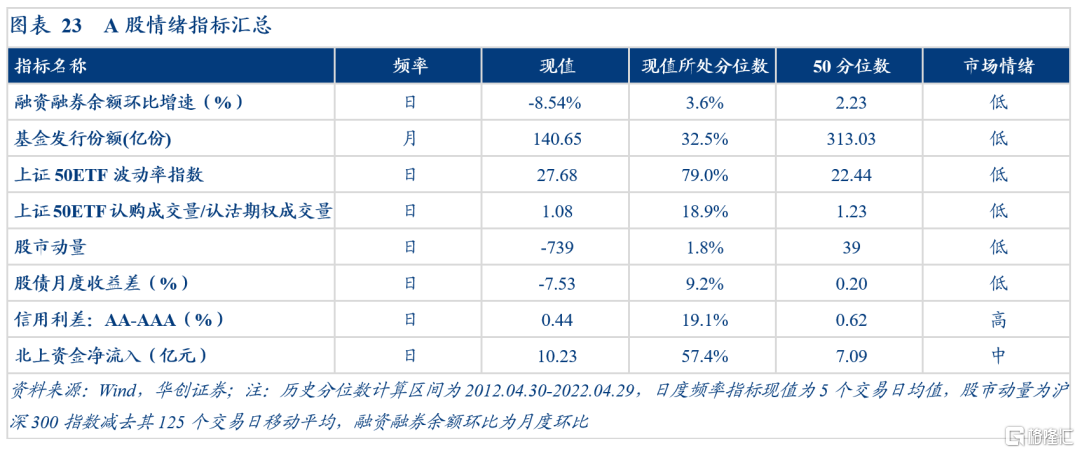

市场情绪方面,市场情绪总体低迷,市场情绪指数略有回升。我们汇总了融资融券余额环比增速、基金发行份额、上证50ETF波动率指数等市场情绪指标,并计算了其现值和所处的分位数,可以发现除了信用利差和北向资金外,其他指标所处的分位数均低于35%,代表市场总体情绪较低。

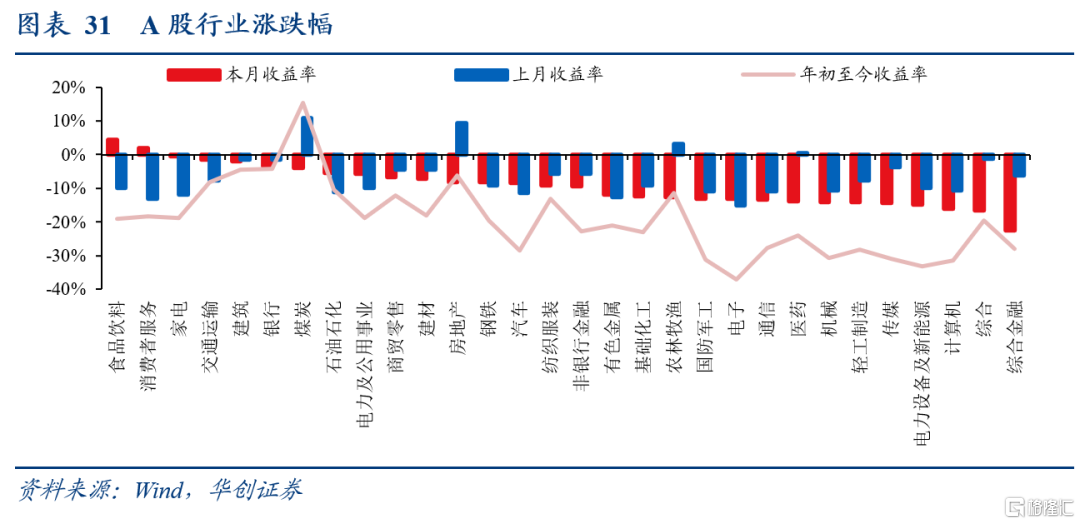

行业指标方面,A股行业涨少跌多,房地产、消费者服务、钢铁、国防军工和食品饮料的盈利明显改善。A股行业跌多涨少,仅有食品饮料、消费者服务录得正收益,分别上涨4.4%和1.9%,而综合金融、综合、计算机和电力设备及新能源等行业跌幅居前,4月分别下跌22.5%、16.6%、16.0%和15.0%。A股多数行业盈利增速为负,其中煤炭、有色金属、国防军工以及银行等行业盈利增速相对较高;从季度环比变化看,房地产、消费者服务、钢铁、国防军工和食品饮料的盈利明显改善。

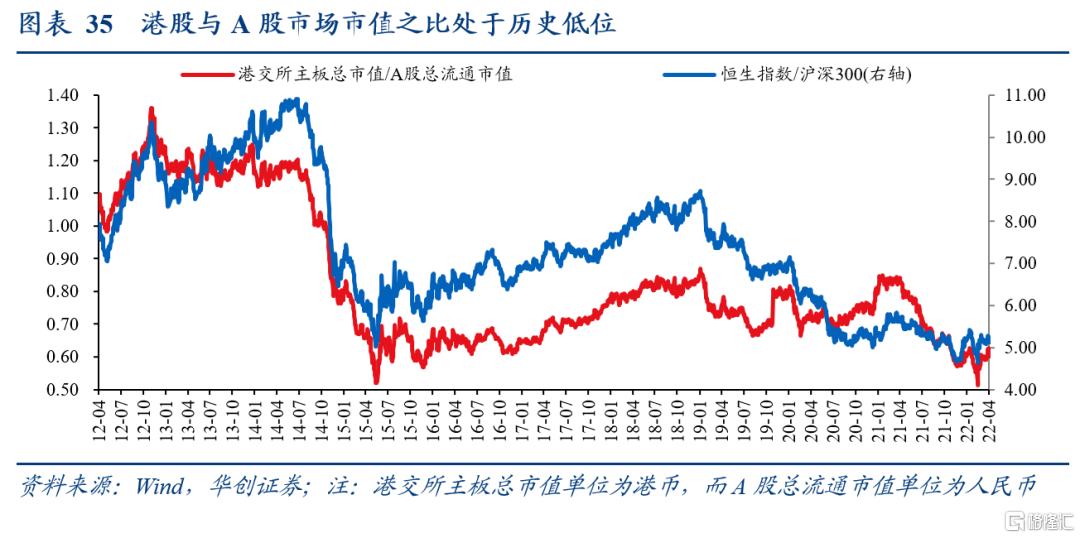

市场比较方面,港股/A股市值处于历史低位,之前处于这一水平是2015-2017年。

风险提示:

美国通胀超预期,美联储货币政策收紧速度超预期,疫情扩散持续冲击消费和地产销售,俄乌冲突扩大加剧油价上行。

正文

一

海外买方观点:俄乌冲突影响渐消,联储加息、

通货膨胀及经济前景成为机构的关注点

(一)市场热点:预计美联储紧缩力度将低于市场预期

关于经济前景,贝莱德、东方汇理和北方信托认为美国经济依旧强劲,尤其是消费支出;富达和东方汇理认为中国实施政策对经济提供了支持,但是对于实现经济增长目标来说难度仍然较大。关于通货膨胀,贝莱德认为美国不会出现工资通胀螺旋,主要是因为生产率的提高降低了单位产出的劳动力成本,而东方汇理则认为尽管短期通胀将减速,但是长期看通胀将居高不下。关于美联储加息,富达、太平洋资管以及东方汇理都认为,鉴于货币政策紧缩周期、地缘风险加大,美联储的加息节奏可能不会那么快,紧缩力度将会低于预期。

(二)投资策略:机构观点出现分化,股票资产中相对看好发达市场股票

随着市场关注的焦点从俄乌冲突转向全球经济前景、央行收紧货币政策以及通货膨胀,由于市场对经济前景、通货膨胀等方面的观点存在分歧,不同机构的资产配置策略也有所不同。BlackRock认为发达市场股票在通胀时期的定价能力更强,因此始终看好美国和发达市场股票,同时减持政府债券;Amundi同样认为高质量的美国公司具有更强的议价能力,但是更看好拉美以及南非大宗商品出口国的信用债和新兴市场债券,因为可以从大宗商品上涨中受益;Schroders则认为随着美联储进入加息缩表周期、全球经济增长动能见顶的情形下,股票资产难以获益,而俄乌冲突加剧了地缘风险,叠加供需失衡,因此更看好大宗商品行情的持续性。

(三)全球基金经理调查:经济衰退的悲观预期成为共识

根据美银全球基金经理调查报吿,机构投资者的目光逐渐从俄乌冲突上移开,转而关注通货膨胀、货币政策紧缩以及经济衰退等问题。而预期经济增长的乐观情绪也处于历史低位,显示出大部分机构投资者对全球经济增长的前景较为悲观。在3月的调查中,64%的基金经理认为俄乌冲突是最大的尾部风险,其次是经济衰退(21%),而通货膨胀(18%)是第三位;到了4月份,26%的基金经理认为经济衰退是最大的尾部风险,其次是央行鹰派加息(25%),通货膨胀还是第三位。对比两次调查的区间,可以看到俄乌冲突对投资的影响已经淡化,经济衰退的风险已经上升为最大的尾部风险。

二

全球大类资产:美元>大宗商品>人民币>全球债券>全球股票

(一)资产表现:资产跌多涨少,迎来股债双杀

4月全球大类资产总体表现为:美元(4.73%)>大宗商品(4.50%)>0%>人民币(-4.06%)>全球债券(-5.48%)>全球股市(-8.40%)。美联储加息以及缩表的背景下,美元相对其他货币上涨;此外,缩表对长久期资产影响较大,金融条件收紧的背景下,引发投资者对股债资产的重新定价。

股票方面,全球股市普遍下跌,其中富时全球、MSCI发达市场、MSCI新兴市场分别下跌8.40%、5.97%和5.75%;主要市场指数中仅有富时100的收益为正,4月份的月度收益率为0.38%。

债券方面,全球债市同样全面下跌,其中全球国债、全球高收益债和全球投资级债券分别下跌5.84%、4.59%和4.50%;主要国家债券中仅有中国国债录得正收益,4月份的月度收益率为0.37%。

商品方面,全球商品总体继续上涨,其中能源、农产品受俄乌冲突的影响维持涨势,4月份分别上涨7.89%和5.78%;而贵金属、畜产品和工业金属分别下跌2.77%、5.69%和7.56%。

汇率方面,受美元快速上涨影响,其他货币全面下跌,其中美元上涨4.73%,而南非兰特、澳元、欧元、巴西雷亚尔、英镑、人民币、墨西哥比索和印度卢比下跌7.61%、6.22%、5.63%、4.72%、4.60%、4.29%、4.06%、2.68%和0.77%。

(二)权益:全球股市ERP涨跌互现,日股ERP维持历史高位

4月全球股市ERP涨跌互相,4月底日股和A股ERP分别为6.50%和5.60%,较上月分别上行0.38和0.29个百分点;港股、欧股和美股ERP分别为7.40%、5.86%和2.02%,较上月分别下行0.11、0.11和0.16个百分点。日股和A股的ERP分位数为94%和68%,较上月分别上行升12和9个百分点;欧股、港股和美股ERP分位数分别为83%、41%和25%,较上月分别下行4、2和6个百分点。

(三)铜:中欧广义货币增速略有回升,中美工业增加值增速回落

铜价与中美工业增加值平均增速及中欧广义货币平均增速存在较为一致的关系,反映了铜的工业和金融属性。我们可以通过结合中美工业增加值增速及中欧广义货币增速的趋势来判断铜价的走势。

目前中欧两国广义货币增速持续回落,而中美工业增加值增速继续抬升。中欧两国2022年03月的广义货币增速为7.83%,相比2022年02月上升0.55个百分点;中美两国2022年03月的工业增加值增速为5.36%,相比2022年02月份回落2.10个百分点。

(四)黄金:美国政府双赤字扩张减缓,负利率债券规模略有减少

黄金是美国收割全球的“不满指数”。经常项目逆差是过度消费,输出美元后持有美元外汇占款国进而购买美债吸收美国财政赤字,从而美国以消费和财政“双透支”收割全球,而黄金价格表达的正是基于此的不满。截至12月底,美国政府双赤字规模为2.9940万亿美元。

近几年金价走势与全球负利率债券规模“如影随形”。普遍的负利率环境对黄金一意味着长期被诟病的机会成本几乎消失,二意味着相对于提供负收益的债券,不生息的黄金反而成为了“有息资产”,使其从资产属性上发生了根本性变化。2022年4月底以美元计负利率债务的规模为2.78万亿美元,相比2022年3月底的2.98万亿美元减少了0.2万亿美元。

(五)汇率:部分大宗商品出口国汇率跟随相应商品价格下跌

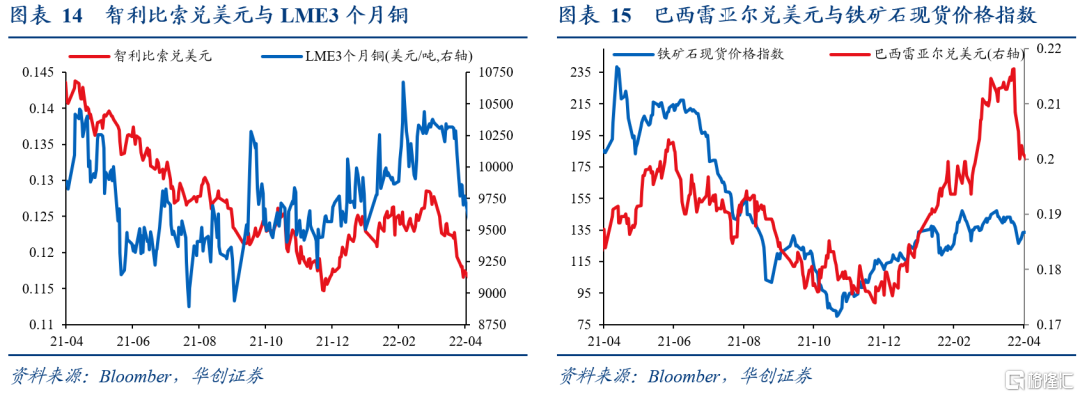

对于巴西雷亚尔和智利比索等大宗商品出口国的货币,其汇率也与大宗商品价格走势密切相关,随着近期铜价、铁矿石价格回落,巴西雷亚尔、智利比索等新兴市场大宗商品货币汇率也明显回落。

三

国内大类资产:国债>企业债>沪深300>中证500>创业板指

(一)资产表现:国内玉米期货领涨,成长风格股票领跌

股票方面,A股全面下跌,创业板指、中证500、上证综指、沪深300和上证50分别下跌12.8%、11.0%、6.3%、4.9%和3.2%。从风格来看,成长和周期风格领跌,而稳定风格相对抗跌;具体来看,成长、周期、金融、消费和稳定风格分别下跌13.8%、9.9%、6.5%、5.1%和1.7%。4月经济数据较差验证了市场对经济下行的预期,经济基本面相对较弱,压制市场情绪;同时,海外联储加息、缩表导致美元快速升值、人民币迅速贬值,更恶化了市场情绪。

债券方面,债券总体上涨,其中国债和金融债分别上涨0.03%和0.08%,而企业债总体下跌0.01%。

商品方面,玉米、动力煤、豆粕和铜分别上涨7.1%、0.9%、0.8%和0.1%,而焦煤、铝、螺纹钢、铁矿石分别下跌10.5%、8.4%、3.0%和2.8%。

(二)大盘估值:中证500跌到历史极端低位,其他指数仍有距离

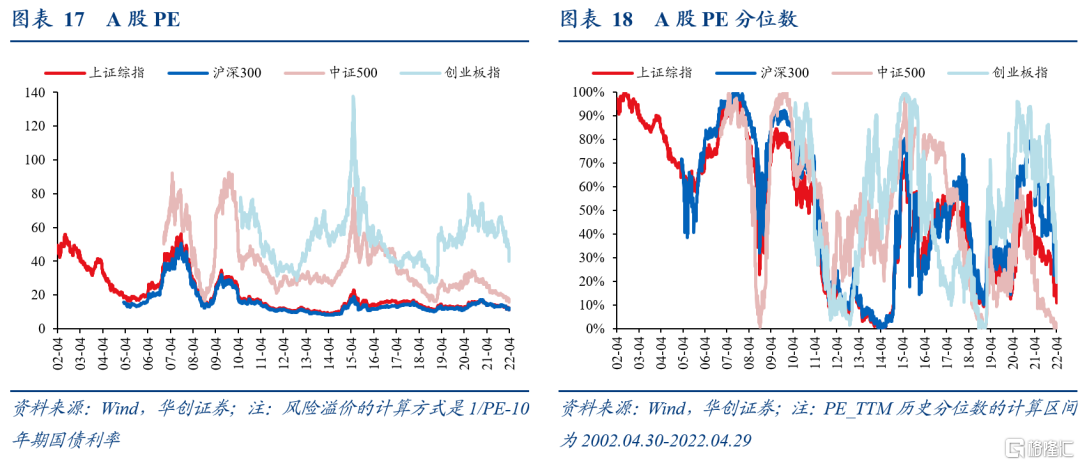

A股主要指数PE全面下跌,4月底上证综指、沪深300、中证500和创业板指PE分别为11.90、11.85、16.95和45.90,较上月分别下行0.63、0.49、1.18和6.09;上证综指、沪深300、中证500和创业板指的PE分位数分别为15.5%、27.1%、1.2%和34.0%,较上月分别下行4.7、6.8、1.5和12.2个百分点。中证500的PE已经跌至历史极端低位,相似的时期是2008年11月和2018年11月,其他指数距离历史极端低位仍有距离。

(三)股债性价比:A股性价比不断提升,中证500处于历史高位

1、ERP:A股ERP全面上行,中证500处于历史高位

4月A股ERP全面上行。4月底上证50、沪深300、上证综指、中证500和创业板指的ERP分别为7.23%、5.60%、5.57%、3.07%和-0.66%,较上月分别上行0.24、0.29、0.37、0.34和0.21个百分点。4月底中证500、创业板指、上证综指、沪深300和上证50的ERP分位数分别为99.7%、89.5%、79.4%、68.4%和60.1%,较上月分别上行0.7、6.9、4.9、3.8和3.8个百分点。

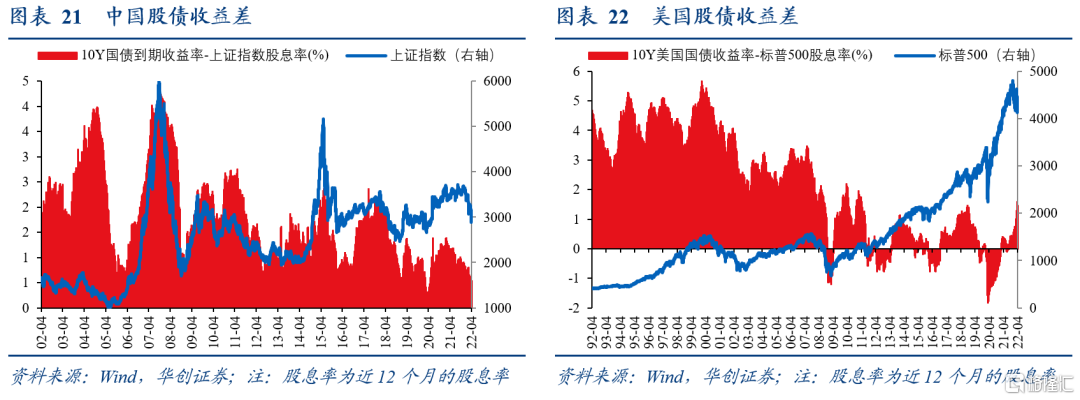

2、股债收益差:A股股债收益差继续回落

A股的股债收益差继续回落,美股的股债收益差持续上升。2022年4月底,10年期国债收益率与上证指数股息率之差从0.6074%回落到0.5345%;10年期美国国债收益率与标普500股息率从1.0083%上升到1.4405%。

(四)市场情绪:市场情绪依旧低迷

我们汇总了融资融券余额环比增速、基金发行份额、上证50ETF波动率指数等市场情绪指标,并计算了其现值和所处的分位数,可以发现除了信用利差和北向资金外,其他指标所处的分位数均低于35%,代表市场总体情绪较低。

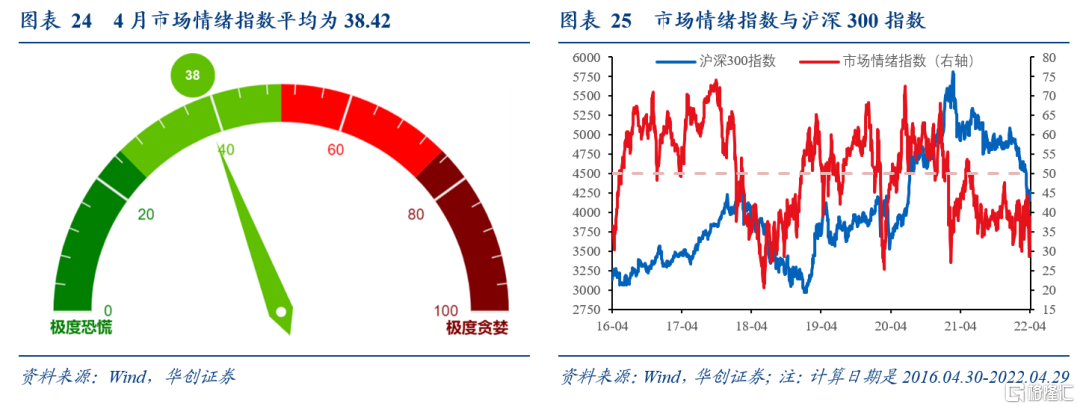

1、市场情绪:市场情绪指数总体有所回升

通过五个指标合成了情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。4月底市场情绪指数为38.80,较3月底回升0.91,月中市场情绪指数一度降至28.56,平均来看4月市场情绪指数为38.42。

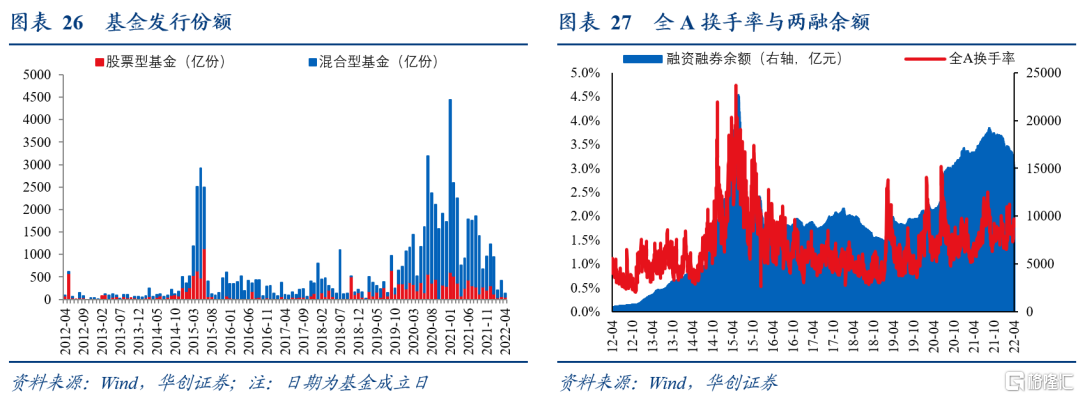

2、交易指标:基金发行份额环比减少,两融余额继续回落

基金发行份额环比继续减少,4月的股票型及混合型基金共发行140.65亿份,3月为415.13亿份,环比减少274.48亿份。4月全A换手率略有提高,两融余额继续回落。4月底全A换手率从1.76%上升到1.91%,融资融券余额从16728亿元回落到15120亿元。

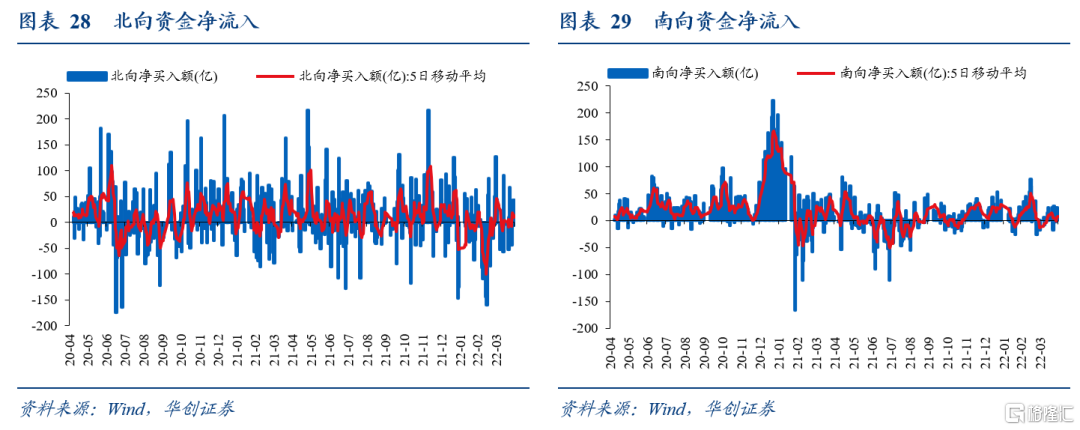

3、资金流向:南向、北向资金小幅净流入

4月北向资金净流入,南向资金净流出:北向资金净买入额累计63.0亿元;南向资金净买入额累计86.6亿元。

随着中美排除掉期成本后的套利息差持续为负,境外机构持有的国债量开始回落,2022年3月,境外机构持有的国债减少了518亿元。

(五)行业指标:A股行业跌多涨少,银行、非银金融、建材等行业估值处于历史低位

1、行业涨跌:A股行业跌多涨少,综合金融、计算机和电力设备及新能源跌幅居前

A股行业跌多涨少,仅有食品饮料、消费者服务录得正收益,分别上涨4.4%和1.9%,而综合金融、综合、计算机和电力设备及新能源等行业跌幅居前,4月分别下跌22.5%、16.6%、16.0%和15.0%。

2、行业估值:银行、非银金融、石油石化和建材等行业估值处于历史低位

2022年4月底消费者服务、电力及公用事业和综合等行业PE处于历史高位。其中,消费者服务PE为84.97,历史分位为96.9%;电力及公用事业PE为57.31,历史分位为95.8%;综合PE为143.15,历史分位为92.7%。非银行金融、基础化工和石油石化等行业PE处于历史低位。其中,非银行金融PE为12.43,历史分为为1.8%;基础化工PE为18.97,历史分位为2.2%;石油石化PE为10.42,历史分位为2.7%。

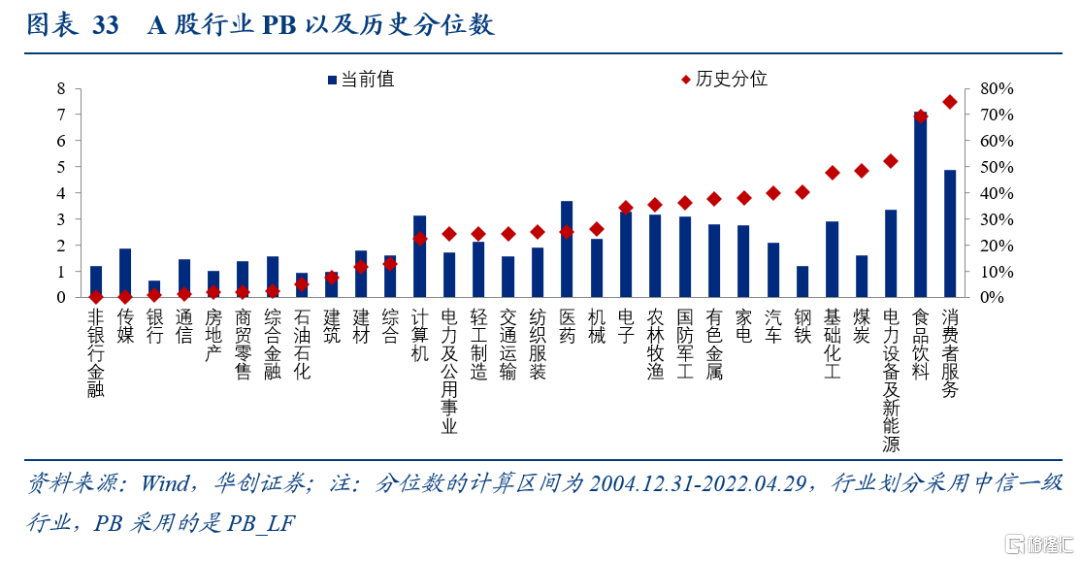

2022年4月底消费者服务、食品饮料和电力设备及新能源等行业PB处于历史高位。其中,消费者服务PB为4.89,历史分位为75%;食品饮料PB为7.10,历史分位为69%;电力设备及新能源PB为3.33,历史分位为52%。非银行金融、传媒和银行等行业PB处于历史低位。其中,非银行金融PB为1.20,历史分为为0%;传媒PB为1.85,历史分位为0%;银行PB为0.63,历史分位为1%。

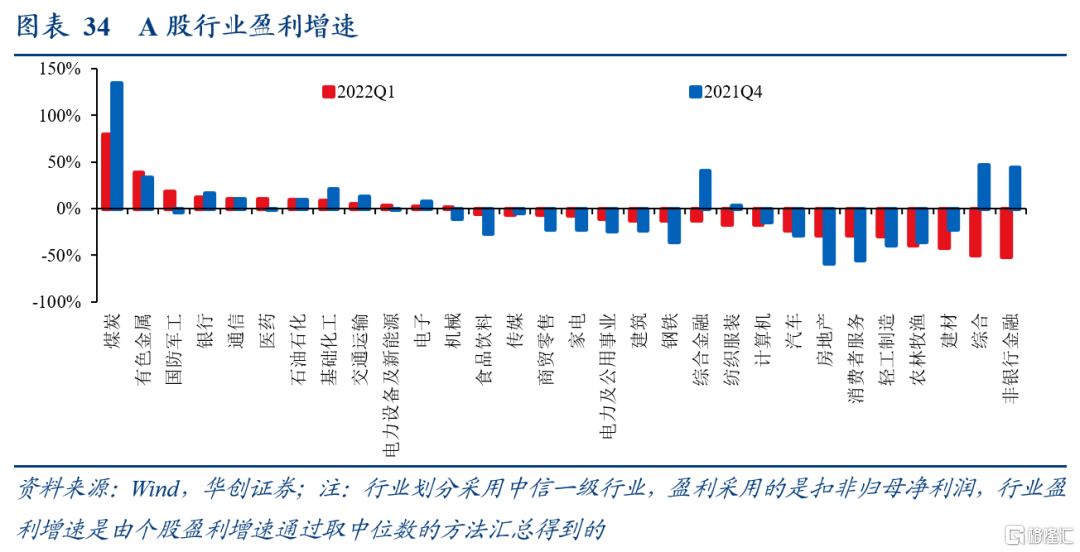

3、行业盈利:煤炭、有色金属、国防军工以及银行等行业盈利增速相对较高

A股多数行业盈利增速为负,其中煤炭、有色金属、国防军工以及银行等行业盈利增速相对较高,2022年一季度扣非归母净利润分别上涨79.3%、38.7%、18.2%和12.1%,而非银行金融、综合、建材和农林牧渔等行业盈利增速显著为负,2022年一季度扣非归母净利润分别下跌52.0%、50.3%、42.1%和39.4%。

从季度环比变化看,房地产、消费者服务、钢铁、国防军工和食品饮料的盈利明显改善,2022年一季度扣非归母净利润增速分别上升29.9、27.1、23.1、22.2和21.5个百分点,而综合、非银行金融、煤炭和综合金融的盈利明显恶化,2022年一季度扣非归母净利润增速分别下跌96.9、96.1、55.6和54.0个百分点。

(六)市场比较:港股与A股市值之比处于历史低位

4月底港交所主板总市值比A股总流通市值为62.66%,处于历史低位,类似于2015-2016年的水平。