本文来自格隆汇专栏:业谈债市 作者:杨业伟、张明明

主要观点

一季度美债利率大幅上升,人民币汇率持续调升,风险事件仍有发生,中资美元债一二级市场均走弱,净融资继续大幅收缩,弱资质地产民企风险事件依然频发。基准利率方面,受通胀与加息预期影响,短端利率持续上升,长短端利差缩小,中美利差迅速收窄。一级市场方面,中资美元债净融资额同比下降幅度较大。其中房地产债净融资-152.68亿美元,发行规模39.77亿美元,处于近5年最低位,金融债净融资-110.84亿美元,发行规模143.33亿美元,同比下降明显,仅城投债发行与净融资有所回升,处于近3年以来高位。二级市场方面,一季度中资美元债指数与高收益指数较上季度末均有下跌,分别下跌6.5%和4.6%。房地产中资美元债指数波动剧烈,一季度房地产回报指数下滑,三月中旬有所回升。截至一季度末,房地产投资级指数跌7.94%,高收益指数下跌17.10%。一季度中资美元债风险事件仍有发生,主要包括融创中国、弘阳地产、龙光集团等,影响市场整体情绪,负面消息对中资美元债市场价格影响明显。

二季度国内宽信用增速放缓,美债利率料将继续上升或高位震荡,同时贬值压力将逐步释放。境内信用情况,整体二季度在今年稳增长背景下,宽信用政策逐步发力,但受到疫情冲击和1季度信用需求透支,信用扩张速度或有所减缓。地产方面,放松政策不断推出,但传导到基本面及信用层面仍有时滞,投资上仍需精挑细选。城投方面,稳增长背景下,整体稳定性提高。美债方面,美国疫情好转,供需回升但速度不同,供需缺口放大带来高通胀、强加息预期情况下,美债收益率未来将在高位震荡并有继续上行的可能性。汇率方面,随着中外利差的收窄,中国经济下行压力上升,积累的贬值压力将逐步释放,人民币汇率走贬将是趋势。而对于境内企业来说,人民币贬值会加大企业的美元债务压力,从而信用风险溢价上升而推高融资成本。

策略方面,美债上行背景下,人民币汇率贬值,总体策略以防守为主。投资级方面,当前美债上行、投资级利差处于近三年较低位置,配置性价比低,策略上建议缩短久期,采取防守策略。高收益方面,走势受发行人信用基本面影响更大,政策放松反映到行业基本面仍需时间,策略上可随着政策放开和基本面好转,挖掘边际好转主体机会。

地产债方面,今年以来地产放松政策频出,房企中美债利差在3月之后有所收窄,地产中资美元债到期收益率已从强资质主体开始逐步恢复。但地产基本面依然偏弱,疫情冲击之下行业趋势尚未出现改善迹象,因而可以适当在高资质地产主体中选择。3月第3周YTM开始下行的主体有:碧桂园、龙湖集团、旭辉集团;在3月第4周YTM开始下行的主体有:万科地产、保利发展、绿城中国、金地集团、绿地控股、远洋集团、建业集团、中骏集团、路劲集团;在4月第1周YTM开始下行的主体有:融创中国、中海地产、世茂集团、龙光集团、越秀地产、雅居乐、宝龙地产、时代中国、合景泰富;在4月第2周YTM开始下行的主体有:金辉集团;尚未出现拐点的主体有:阳光城、融信集团、富力地产、正荣集团、佳兆业、海伦堡、仁恒置业等。可继续关注政策、主体基本面情况及市场情绪,关注高收益中受风险情绪波及主体的超跌机会。

城投债方面,城投美元债的利差水平主要受境内发债主体的信用资质影响,且境内外发债主体的基本面相同,美债基准上行的背景下我们建议可通过境内外利差寻找城投债投资配置机会。正文列示了境内外可比债当前利差大于50bp的主体及债券,投资者可根据自身的风险偏好进行配置。

风险提示:美国政策的不确定性、信用风险传播超预期、市场变化超预期

正文

1.一季度中资美元债市场回顾

1.1 基准利率:全球通胀上行压力大,短端上行幅度赶超长端

今年一季度,美国国债长、短端利率均大幅上升,利差逐渐缩小。长端方面,美国10年期国债收益率从2021年12月开始逐步走高,在今年2月底经历了短暂的小幅回落后陡然上升,截至3月31日已经高达2.32%,比今年年初高了69bp。3月16日,美国联邦储备委员会宣布上调联邦基金利率目标区间25个基点到0.25%至0.5%之间。这是美联储2018年12月以来首次加息。美国1年期国债收益率自去年年底开始持续上涨,从今年2月份开始与长端利率基本保持同步升降。截至3月31日,短端利率上升至1.63%,长短期利差为69bp。

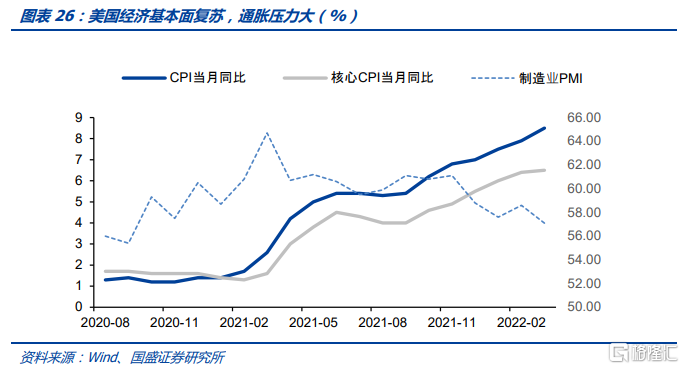

通胀方面,美国PCE从去年一季度开始持续大幅走上,与长端利率基本保持同步上扬。最新公布的通胀数据显示,美国2月的PCE同比为6.35%,比去年年末高了5.06个百分点,比上个月高了0.29个百分点;2月核心PCE同比为5.40%,比去年年末高了3.92个百分点,比上个月高了0.19个百分点。

整体而言,一季度基准利率的上行主要受美联储紧缩的货币政策和通胀压力持续增大影响。

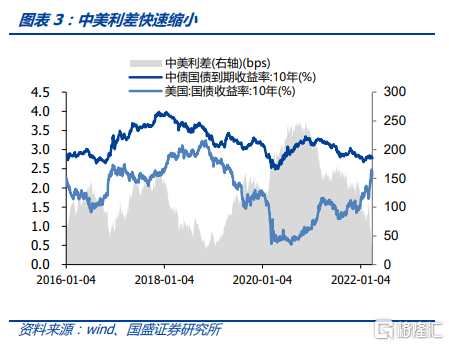

中美利差快速缩小。今年一季度中国10年期国债一直在2.80%附近震荡,相比而言,美国10年期国债利率大幅上升,截至今年一季度末,美国10年期国债收益率收益率为2.32%,中美10年期国债收益率利差为46.78bps,比上季度末缩小了78.76bps。

美元兑人民币汇率持续下降。美元兑人民币汇率自去年二季度以来一直走下,人民币汇率调升。

1.2 一级市场: 一季度净融资额为负,未来到期压力较大

今年一季度中资美元债的新发行规模为294.42亿美元,较去年同期(425.18亿美元)减少30.75%,较前年同期(555.40亿美元)减少了46.99%。从净融资额角度来看,由于国内信用事件冲击,去年10月以来净融资额一直为负,今年一季度的净融资额(-106.80亿美元)较去年同期(75.76亿美元)减少了256.17亿元,较前年同期(160.88亿美元)减少了341.29亿美元,融资环境进一步恶化。

分行业来看,房地产行业中资美元债发行与净融资同比大幅收缩。2022年一季度,中资美元债房地产行业发行规模总计约51.46亿美元,占一级市场发行总量的17.48%,房地产行业美元债融资明显减少,发行金额较去年同期下降73.46%。

净融资方面,一季度中资美元债房地产行业净融资额为-140.98亿美元,较去年同期大幅减少157.48亿美元。具体来看,2022年、2023年分别有约630.72亿美元、534.74亿美元到期,远高于前三年平均410.68亿美元的水平,续滚压力大。

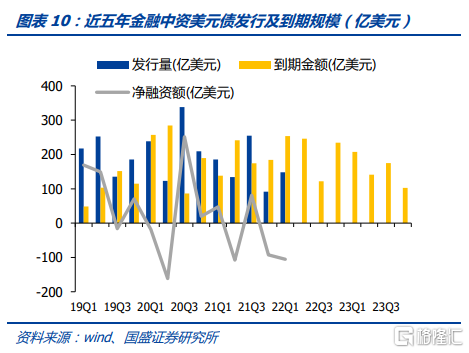

金融业今年一季度中资美元债发行、净融资同比下降。一季度金融中资美元债发行规模为148.02亿美元,较2021年同期同比下降了约20.29%。净融资额方面,一季度金融业净融资额为-105.46亿美元,较去年同期大幅减少152.81亿美元。2022年、2023年分别有约855.50亿美元、626.17亿美元到期, 2022年到期压力较大,2023年到期压力过去三年相近。

城投一季度中资美元债发行和净融资额均有所回升。今年一季度城投平台共发行中资美元债94.89亿美元,较2021年同比增长92.70%,一季度城投债发行占中资美元债发行总量的32.23%,结构上,占比也维持在高位。净融资额方面,一季度城投净融资额为66.13亿美元,较去年同期上升315.14%。2022年、2023年分别有约321.08亿美元、189.52亿美元到期,略高于前三年平均167.51亿美元的水平。

1.3 二级市场:一季度投资级、高收益级均下跌

自2021年下半年,中资美元债投资级指数一路下跌,由2021年7月的330跌至2022年3月底的220,跌幅为110,下跌33%。一季度中资美元债指数与高收益指数较上季度末均有下跌,跌幅分别为15.2和10.2,分别下跌6.5%和4.6%。

房地产方面,受疫情影响较大,房地产中资美元债指数波动剧烈,且主要受到高收益房地产指数波动的影响。今年一季度房地产回报指数下滑,三月中旬回升。截至一季度末,房地产回报指数较今年年初跌幅50.75,下跌14.05%,其中投资级指数跌幅19.56,下跌7.94%,高收益指数跌幅68.58,下跌17.10%。

俄乌冲突对全球资本市场有所影响,但美联储加息政策推动美国国债短端收益率上行,美债整体仍承压,今年一季度,四国美元债回报指数整体下滑,三月末呈现小幅回升趋势。其中,印度尼西亚的下滑幅度最大,其一季度末美元债回报指数较年初下跌5.93%。

1.4 风险事件:负面事件仍有发生

2022年以来,风险事件仍有发生,主要包括融创中国、弘阳地产、龙光集团等,影响市场整体情绪,负面消息对中资美元债市场价格影响明显。

2.二季度市场展望

2.1 境内基本面:宽信用增速放缓,地产主体仍需精挑细选,城投谨慎下沉

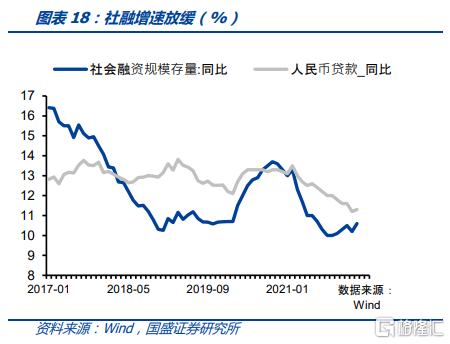

一季度境内处于信用扩张周期,整体信用扩张速度有所减缓。3月社融高于预期。一方面来自贷款的超预期投放,3月社融中对实体经济贷款增加3.23万亿,同比多增4817亿元。另一方面,政府债券在3月继续放量,同比多增3921亿元至7052亿元,主要由于去年政府债券发行节奏较慢,而今年地方债提前批在1季度快速发行。整体信用将处于缓慢扩张环境。从整体情况来看,1季度贷款月均同比多增2233亿元,但企业中长期贷款同比依然月均少增1733亿元,居民中长期贷款同比月均少增3033亿元,融资上还是较为依赖短贷和票据冲量。整体二季度疫情冲击下地产销售以及企业经营状况的恶化,信贷能否持续改善有待进一步观察。同时非标的进一步收缩,预计信贷社融将进入缓慢增长阶段。

地产方面,放松政策不断推出,今年以来各地相继放松限贷,降低贷款利率等,但从目前来看,在实际需求层面尚无明显体现。这一方面是因为政策利率不够,房贷利率虽然有所下行,但幅度相对有限,首套和二套房贷3月平均利率分别为5.28%和5.57%,依然高于去年年初水平;另一方面,地产需求受到抑制,居民收入不足和疫情冲击都对地产需求形成负面效应。地产行业回升需要更为有力的政策出台。

目前虽然政策环境出现回暖,但传导到基本面及信用层面仍有时滞。3月当月房地产销售面积同比下跌17.7%,跌幅进一步扩大。而新开工面积和土地购置面积跌22.2%和41.0%,消费者购房热情不强,行业需求走弱,信用风险尚未得到有效缓释,地产方面仍需精挑细选。

城投方面,稳增长背景下,整体稳定性提高。2022年政府工作报吿提出“压实地方属地责任、部门监管责任和企业主体责任”,“设立金融稳定保障基金”,此外,4月18日中国人民银行、国家外汇管理局印发《关于做好疫情防控和经济社会发展金融服务的通知》,提出 “要在风险可控、依法合规的前提下,按市场化原则保障融资平台公司合理融资需求,不得盲目抽贷、压贷或停贷,保障在建项目顺利实施”。预计在稳增长背景下,城投债风险可控。

2.2 海外流动性:短期高通胀增强加息预期,美债收益率将处于高位震荡或进一步走高

首先,美国疫情好转。2020年3月以来,美国疫情明显好转,当日新增确诊人数基本不超过5万。据2022年3月27日统计结果,美国目前新冠疫苗接种总量已经超过559976千剂,疫苗接种数量进一步提高,每百人接种数量为168.66剂次。在新增感染人数大幅减少和疫苗高度普及的情况下,3月以来各州政府纷纷宣布解除口罩令等进一步开放政策。

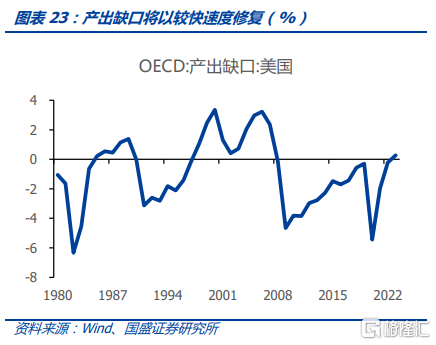

疫情好转及政策开放拉动美国居民需求快速回升,根据美国商务部公布数据显示,美国1、2、3月零售和食品服务销售额同比增加14%、17.62%和6.88%。美国居民消费保持高增长背后是疫情后刺激政策大幅改善居民资产负债表,居民目前依然具有相当强的消费能力。而生产端恢复速度较需求端相对缓慢,从产出缺口来看(实际产出与潜在产出的差额,作为预测通胀压力的重要指标),2020年疫情影响下激降,2021、2022年逐步回升。需求的快速增加和供给相对缓慢的回升共同作用,推动美国供需缺口走向高位。

供需缺口增大带来短期通胀压力,进一步增强加息预期。供需缺口依然保持较高水平,这将持续推升通胀,目前的联储政策尚难以在短期有效压低通胀水平。2022年3月美国PCE同比增长6.35%, 3月美国CPI同比增加8.5%,创下近10年新高。供需不平衡致使美国短期通胀率居高难下,进一步带来美联储难以减缓的强加息预期。通胀压力持续,而经济压力相对有限,因而联储存在进一步收紧可能。

综上所述,我们认为在美国疫情明显好转、供需缺口增大带来高通胀、强加息预期情况下,美债收益率未来将在高位震荡并有继续上行的可能性。

2.3 人民币汇率:贬值压力将逐步释放

随着中外利差的收窄,积累的贬值压力将逐步释放,人民币汇率走贬将是趋势。此前美元升值时期,人民币汇率能够继续保持强势可能主要是因为疫情后较高的贸易顺差以及相对强劲的基本面支撑。但随着经济下行压力的上升,以及出口增速放缓拉低贸易顺差,汇率贬值压力将开始逐步显现。同时,随着美联储加息预期不断上升,美债利率不断攀升,目前10年美债利率已经上升至2.9%以上,中美利差深度倒挂,目前中美10年国债利差达到-10.9bps,继续创下历史新低,这也将带来资本流出压力的上升,并产生汇率贬值压力。事实上,2014年美元升值积累的人民币贬值压力在2015年和16年体现,形成了后续持续的人民币贬值趋势。因而这次人民币贬值压力预计也将在未来一段时间逐步显现,如果按此前人民币对美元汇率和美元指数经验关系推测,这次人民币对美元汇率需要贬值到6.8以上,才能够弥补当前两者背离形成的缺口。

而对于境内企业来说,人民币贬值会加大企业的美元债务压力,从而信用风险溢价上升从而推高融资成本。

3.投资策略

3.1 美债上行背景下,防御为主

3.1.1 投资级:美债上行,利差处于低位,配置价值较低

投资级中资美元债由于信用风险较低,其收益率走势与美债走势重合度较高,即主要受美债走势主导。整体二季度美债利率在美联储政策主导下料将继续上升。短期联储在通胀压力高企,加息预期不断攀升,美联储将开启缩表抑制通胀,而这将持续推高美债利率。另外从投资级中资美元债和美国国债的利差方面来看,当前位置处于近三年最低位置,配置性价比低。策略上建议缩短久期,采取防守策略。

3.1.2 高收益级:开启反弹趋势

高收益级中资美元债由于主体信用风险相较更高,其走势受发行人信用基本面影响更大。中资美元债高收益指数已于3月中下旬出现反弹。中资美元债高收益板块以地产为主,目前来看,虽然地产边际放松政策频出,但反映到行业基本面仍需时间,一季度仍有负面事件发生,整体高收益板块的趋势性机会需紧密观察基本面以及融资情况的恢复。策略上可随着政策放开和基本面好转,挖掘边际好转主体机会。

3.2 地产拐点或将临近,城投挖掘境内外利差

3.2.1 地产债:风险与机会并存

地产放松政策今年以来频出,多个城市放松了住房需求端的政策,包括郑州、哈尔滨、宜昌、福州等。同时,4月18日,央行罕见再提出因城施策实施好差别化住房信贷政策,后续料将推动更多放松政策的出台,逐步改善行业环境与基本面。

从主体来看,目前已有部分主体利差打破趋势出现拐点。2021年销售排行前50的房地产企业中,发行中资美元债且数据完整的主体共有33家,已有部分企业YTM走势已在3-4月间陆续出现拐点,其中在3月第3周YTM开启下行的主体有:碧桂园、龙湖集团、旭辉集团;在3月第4周YTM开启的主体有:万科地产、保利发展、绿城中国、金地集团、绿地控股、远洋集团、建业集团、中骏集团、路劲集团;在4月第1周YTM开启下行的主体有:融创中国、中海地产、世茂集团、龙光集团、越秀地产、雅居乐、宝龙地产、时代中国、合景泰富;在4月第2周YTM开启下行的主体有:金辉集团;尚未出现拐点的主体有:阳光城、融信集团、富力地产、正荣集团、佳兆业、海伦堡、仁恒置业等。

地产中资美元债到期收益率已从强资质主体开始恢复,可继续关注政策、主体基本面情况及市场情绪,关注受风险情绪波及主体的超跌机会。

3.2.2 城投债:挖掘境内外利差机会

城投美元债的利差水平主要受境内发债主体的信用资质影响,且境内外发债主体的基本面相同,美债基准上行的背景下我们建议可通过境内外利差寻找城投债投资配置机会。下表列示了境内外可比债当前利差大于50bp的主体及债券,投资者可根据自身的风险偏好进行配置。

风险提示

美国政策的不确定性、信用风险传播超预期、市场变化超预期