本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

企业投资是经济性波动的主要推动因素之一,同时经济也是企业投资的主要决定因素,因此企业投资周期与经济周期往往保持同步性,部分时期企业投资略滞后于经济变动。即使在美联储紧缩周期中,经济基本面仍是决定企业投资的核心因素,美联储紧缩对于企业投资的影响有限。预计企业投资已经度过了此轮周期峰值,未来或将步入下行期,但下行期增速不会过低至严重拖累经济。

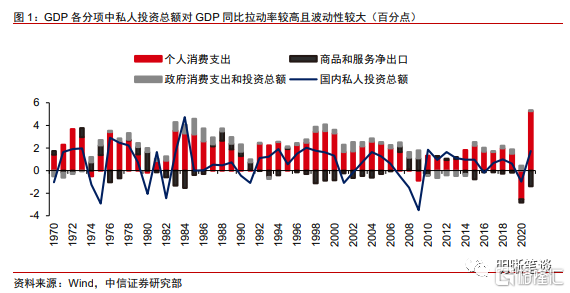

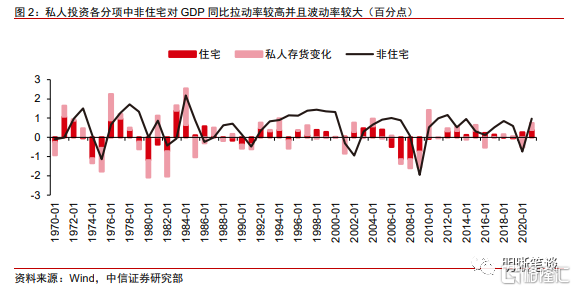

企业投资对于经济具有较高的重要性。私人投资可以分为非住宅投资、住宅投资、库存投资,其中非住宅投资也可以称为企业投资,而企业投资中又包括设备投资、建设投资、知识产权产品投资。私人投资总额对GDP拉动率较高,是造成经济周期的主要因素之一,而究其根本原因为私人投资中企业投资为推动经济周期性波动的主要因素之一。

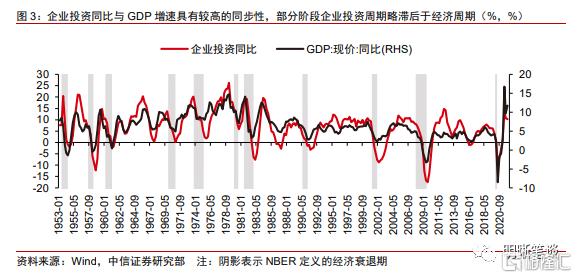

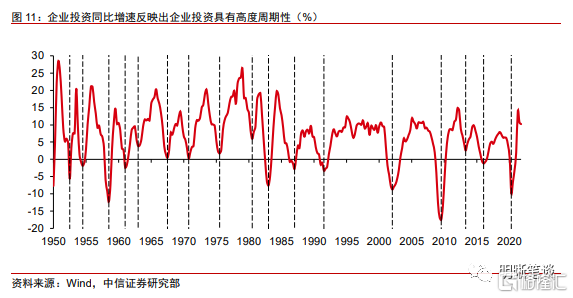

企业投资周期与经济周期相吻合。经济是决定企业投资的主要因素,而企业投资又是中长期经济周期的拉动因素,因此表现为企业投资周期与经济周期具有同步性,部分时期企业投资周期略滞后于经济周期。此外,从历史来看,企业投资大幅下滑、周期结束并不一定预示着经济衰退,但是经济走入衰退是投资周期结束的标志,而经济复苏也伴随着企业投资回暖。

美联储紧缩对于企业投资的影响较为有限。公司投资决策主要取决于未来对于投资的现金流的预期以及贴现率水平和波动,而美联储加息也是主要通过直接影响贴现率水平以及间接抑制市场需求而影响企业投资行为。一方面,美联储紧缩货币政策导致相应资金成本的提高对企业投资的抑制作用较为有限;另一方面,美联储紧缩对市场需求的抑制作用具有滞后性,美联储加息阶段通常经济仍较为强劲。此外,从动态角度而言,美联储货币政策对于企业投资存在双向影响,不仅需要考虑美联储紧缩对投资间接的抑制作用,还需要考虑等待利率下行并推迟项目的价值,这或是美联储货币政策净效应有限的原因之一。

企业投资预计将步入下行期,但增速仍不低。企业投资具有高度周期性,历史上企业投资上行期或平稳期的结束通常为金融危机、能源危机、高通胀导致美联储紧缩货币政策或其他国家经济疲软溢出效应导致的,类似地,此轮导致投资下行因素为高通胀下美联储紧缩叠加财政刺激大幅减少,目前美国经济下行趋势较为确定,因此我们认为目前企业投资上行期已于2021年6月结束。对于未来企业投资会步入平稳期还是下行期的判断可以依靠企业投资的领先指标,具体而言,部分经济的领先指标、投资驱动因素以及投资本身的预期指标对于企业投资具有较好的预测意义。领先指标预示着今年企业投资或将步入下滑期,但底部增速预计仍将高于零水平。

结论:企业投资是美国经济的重要组成部分,而企业投资与经济周期具有一致性,二者共振现象明显主要由于企业投资对于经济发展态势具有高度敏感性,而企业投资对于美联储紧缩导致的资金成本提升敏感性较低。因此美联储紧缩对于企业投资的影响有限,体现为货币政策周期、经济周期、企业投资周期均保持了一定的一致性,即美联储开始紧缩时经济向好且企业投资扩大,美联储开始宽松时经济下滑且企业投资增速下降。目前此轮企业投资上行期预计已于去年上半年结束,未来预计将步入下降期,但底部增速仍将不低,不会严重拖累经济至经济步入衰退。

正文

美国3月CPI同比增8.5%,为1981年12月以来最高值,在通胀高烧不退的背景下,美联储会议纪要多次提及“在未来的会议开始缩表是适当的,可能最早在5月的会议”,同时美联储副主席候选人布雷纳德表示“可能最早在5月份做出缩表决定,6月开始实行”,多位美联储官员表示不排除未来会议加息50bps的可能性。在美联储紧缩步伐加快且路径逐渐清晰的情况下,美联储紧缩会对拉动经济的企业投资有何影响?企业投资的核心影响因素是什么?企业投资现状与未来走势将会如何?

企业投资周期与经济周期相吻合

企业投资作为私人投资的重要组成之一,对于经济也具有较高的重要性。私人投资可以分为非住宅投资、住宅投资、库存投资,其中非住宅投资也可以称为企业投资,而企业投资中又包括设备投资、建设投资、知识产权产品投资。虽然私人投资总额占GDP比重约为18%,低于个人消费支出约70%的占比,但其波动性较大,对GDP拉动率较高,是造成经济周期的主要因素之一,而究其根本原因为私人投资中企业投资为推动经济周期性波动的主要因素之一。此外,自1970年以来,非住宅投资占GDP比重年平均值为12.9%,2021年为13.2%,占GDP比重小幅上升。因此,从波动性与占比角度而言,企业投资对GDP具有较高的重要性(Podrecca与Carmeci,2001)[1],本文将围绕企业投资展开分析。

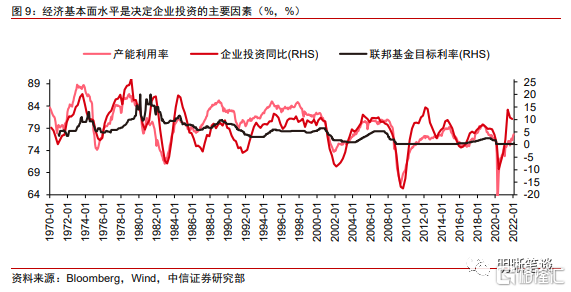

经济是决定企业投资的主要因素,而企业投资又是中长期经济周期的拉动因素,因此表现为企业投资周期与经济周期具有同步性,部分时期企业投资周期略滞后于经济周期。经济发展基本面是推动企业投资的主要因素(Green,1997)[2],因为经济向好发展会提升盈利水平与市场需求,进而促进企业扩大投资。并且企业投资对于经济基本面高度敏感,因此企业投资周期与经济周期保持同步性,在某些阶段企业投资周期也出现了略滞后于经济周期的情形,但整体企业投资周期与经济周期基本吻合。此外,从历史来看,企业投资大幅下滑、周期结束并不一定预示着经济衰退,但是经济走入衰退是投资周期结束的标志,而经济复苏也伴随着企业投资回暖。

美联储紧缩对于企业投资的影响较为有限

公司投资决策主要取决于未来对于投资的现金流的预期以及贴现率水平和波动,而美联储加息也是主要通过直接影响贴现率水平以及间接抑制市场需求而影响企业投资行为。下文也将从这两个方面展开讨论美联储加息对于企业投资的影响。

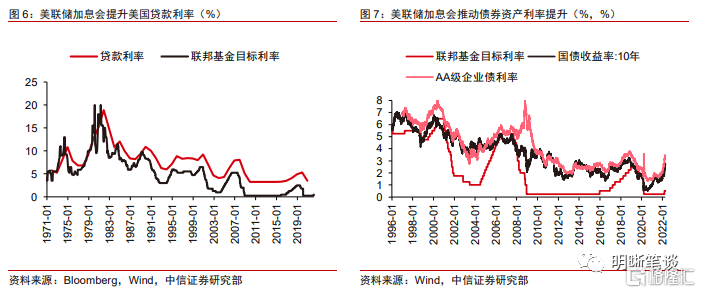

美联储紧缩货币政策导致相应资金成本的提高对企业投资的抑制作用较为有限。美联储货币政策通过提升短期与长期债券利率以提升资金成本,因而会通过提高投资的贴现率水平来减少企业投资的热情。回顾历史,美联储加息虽然确实可以较快提升短端与长端国债利率,并进一步传导至其他债券资产利率以及银行贷款利率,但投资对于货币政策导致的资金成本变动敏感性较低,货币政策对于投资的间接抑制作用不仅具有一定滞后性,且较为有限。

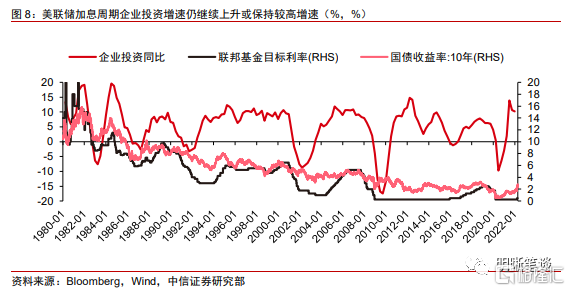

美联储紧缩对市场需求的抑制作用具有滞后性,美联储加息阶段通常经济仍较为强劲。在前文已经提及,经济增长会提升公司利润与收入预期,而加息通常在经济扩张的中后期开始,并且由于加息对于经济的影响存在滞后性,因此通常加息前中期经济发展通常进一步向好或保持稳健增长,而后续经济若出现较大下行压力会导致美联储较快停止紧缩周期,甚至转为宽松。因此货币政策周期通常与经济周期保持一致,而在经济较为强劲增长的背景下,美联储紧缩带来资金成本上升的压力较为有限,产能利用率、盈利空间以及市场需求仍处于高位推动了企业投资继续增长或保持较高增速运行。

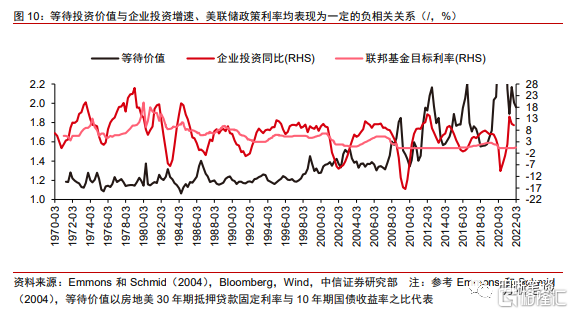

此外,从动态角度而言,美联储货币政策对于企业投资存在双向影响,或是美联储货币政策净效应有限的原因之一。美联储紧缩(宽松)会推动收益率上行(下行)带动预期现金流现值减少(增加),降低(增加)了投资热情;但同时美联储继续紧缩(宽松)的预期会使得推迟项目投资更不可取(更可取),即利率较高且未来利率或继续上行的时期,等待投资的机会成本较高,更不宜推迟投资,会刺激企业现在投资而非推迟。因此动态来看,静态NPV规则并不完全正确,还需要考虑等待利率下行并推迟项目的价值,即美联储货币政策对于企业投资的影响是双向的(Emmons和Schmid,2004)[3]。Emmons和Schmid的研究中用可赎回长期利率和不可赎回期限利率(与无风险利率相匹配的)的比率[4]粗略代表企业等待(推迟)投资的价值,因为该比率越高表明嵌入看涨期权越高,即市场认为未来利率下降的概率更高。可以观察到该比率反映的等待价值与企业投资增速往往是负相关关系,且等待价值的高点往往对应投资增速的低点。因此从动态角度而言,美联储货币政策对于企业投资的影响较为有限或是由于美联储对企业投资存在双向影响。

企业投资预计将步入下行期,但增速仍不低

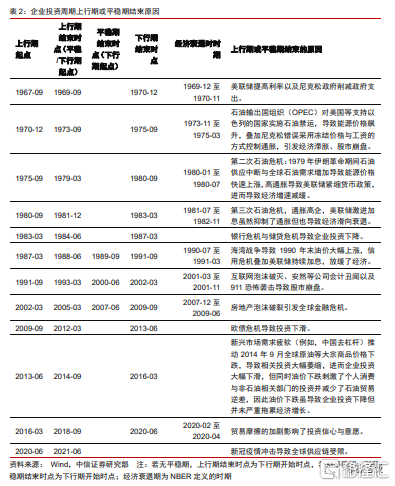

企业投资具有高度周期性,目前我们预计此轮企业投资上行期已结束。从历史来看,1953年以来经历了16个投资周期,而在1983年美国走出滞胀以前,美国经济波动较大带动投资波动较大,平均投资周期时长为40.4个月,较短;在1983年以后,经济平稳期较长,投资周期也存在一些阶段性平稳期,例如1987年、1991年、2002年开始的投资周期,并且1983年以后经济下行幅度更大、时长也有所提升,因此1983年以后整体投资周期平均时长较1983年以前更长,平均为63.4个月。当前投资周期开始于2020年6月,疫情冲击后,经济在美联储超宽松货币政策以及大规模财政刺激下复苏较快,因此投资跟随经济增速快速反弹。历史上上行期或平稳期结束通常为金融危机、能源危机、高通胀导致美联储紧缩货币政策或其他国家经济疲软溢出效应导致的,类似地,此轮导致投资下行因素为高通胀下美联储紧缩叠加财政刺激大幅减少,目前美国经济下行趋势较为确定,投资增速由下滑再度转为上行概率较小,因此我们预计目前企业投资上行期已于2021年6月结束。

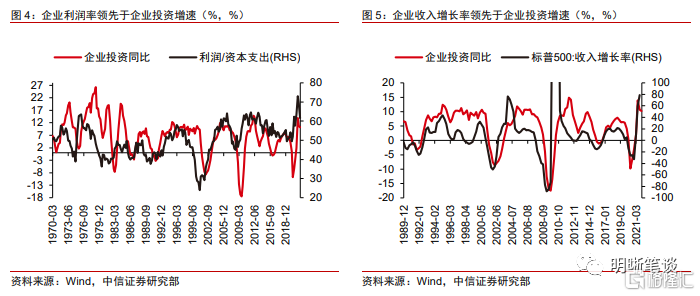

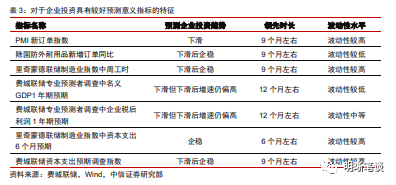

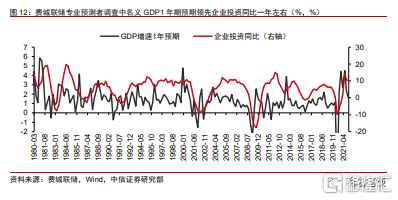

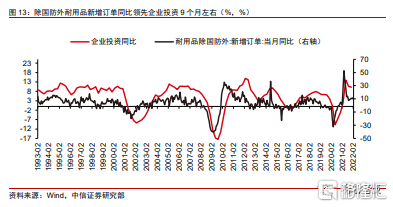

对于未来企业投资会步入平稳期还是下行期的判断可以依靠企业投资的领先指标,具体而言,部分经济的领先指标、投资驱动因素以及投资本身的预期指标对于企业投资具有较好的预测意义。由于企业投资与经济具有高度同步性,且企业投资对于经济高度敏感,因此部分经济的领先指标以及经济预期对于企业投资具有一定的预测意义。特别地,收入与利润作为投资的驱动因素,对于这两个因素以及企业投资本身的预测对于企业投资也具有较好的领先意义。具体经济的领先指标中具有较好预测作用的有PMI新订单指数、除国防外耐用品新增订单同比、里奇蒙德联储制造业指数中周工时;经济预期指标中有费城联储专业预测者调查中名义GDP预期;收入、利润预期以及企业投资预期指标中有费城联储专业预测者调查中企业税后利润预期以及实际企业投资预期、里奇蒙德联储制造业指数中资本支出6个月预期、费城联储资本支出预期调查指数。

领先指标预示着今年企业投资或将步入下滑期,但底部增速预计仍将不低。这些指标领先企业资本支出约6至12个月不等,除里奇蒙德联储资本支出预期指标以外,其他各维度指标均预示着企业投资增速或将下滑,但下滑后水平仍偏高或下滑后企稳,基于波动性较低且预测效果较好的耐用品(除国防外)新订单同比以及费城联储专业预测者调查中名义GDP预期以及对于我们对经济增速的判断,即今年经济增速虽然会较大程度回落,但仍将保持在潜在经济增速以上,因此企业投资虽然可能会较大幅下滑,但下滑后底部预计仍会保持为不低的增速。预计此轮企业投资周期或像2008年金融危机后复苏2009年-2013年那轮周期,没有平台期,下行期结束后投资增速不会降至零以下,但由于此轮经济下行压力更大、通胀风险更高,此轮增速的底部预计将低于2009年-2013年底部,但预计今年投资不会严重拖累经济导致经济步入衰退期。

结论

企业投资是美国经济的重要组成部分,而企业投资与经济周期具有一致性,二者共振现象明显主要由于企业投资对于经济发展态势具有高度敏感性,而企业投资对于美联储紧缩导致的资金成本提升敏感性较低,因此美联储紧缩对于企业投资的影响有限,体现为货币政策周期、经济周期、企业投资周期均保持了一定的一致性,即美联储开始紧缩时经济向好且企业投资扩大,美联储开始宽松时经济下滑且企业投资增速下降。目前此轮企业投资上行期预计已于去年上半年结束,未来预计将步入下降期,但底部增速仍将不低,不会严重拖累经济至经济步入衰退。

参考文献及注释:

[1] Podrecca E, Carmeci G. Fixed investment and economic growth: new results on causality[J]. Applied Economics, 2001, 33(2): 177-182.

[2] Green R K. Follow the leader: how changes in residential and non‐residential investment predict changes in GDP[J]. Real estate economics, 1997, 25(2): 253-270.

[3] Emmons W R, Schmid F A. Monetary policy actions and the incentive to invest[J]. Federal Reserve Bank of St. Louis Working Paper Series, 2004 (2004-018).

[4] Emmons和Schmid(2004)的研究中以吉利美30年期抵押贷款固定利率与10年期国债收益率之比代表该比率,而本文参考其论文,以房地美30年期抵押贷款固定利率与10年期国债收益率之比代表。