各位早~ 早报君先带大家看看过去24小时全球股市热点。

美股方面,三大股指震荡收涨。截至收盘,道指涨0.25%,纳指涨0.06%,标普涨0.43%。消息面上,圣路易斯联储主席布拉德称,即使在金融市场收紧的情况下,美联储在抗击通胀方面仍落后于形势。俄乌局势陷入僵局,俄罗斯外长拉夫罗夫表示,乌克兰试图拖延、破坏与俄罗斯的谈判,乌克兰就克里米亚和顿巴斯的提议不可接受。美国和欧盟继续加码对俄制裁。

行业板块方面,除通讯、房地产、公用事业和金融分别收跌0.87%、0.82%、0.25%和0.11%外,其他标普7大板块悉数收涨,医疗、能源和日常消费分别收涨1.92%、1.31%和1.21%,原料、工业、费城半导体指数SOXX、高科技收涨1%以内。

中概股多数收跌,KWEB跌3.89%。阿里跌 3.17%。京东跌 3.34%,刘强东卸任,京东集团总裁徐雷出任京东集团CEO。拼多多跌 6.45%。蔚来跌 6.09%,理想跌 4.11%,小鹏跌 2.76%。大型科技股涨跌互现。苹果涨 0.18%,微软涨 0.62%,谷歌跌 0.52%,亚马逊跌 0.61%,特斯拉涨 1.1%,Meta跌 0.16%。(更多美股资讯与分析可移步美股研习社,ID:glh-live)

再来回顾一下全球其他市场的行情。A股方面,两市早盘小幅冲高回落震荡走低,深成指再度失守12000点,创业板指失守2600点,截止收盘,沪指跌1.42%,深成指跌1.65%,创业板指跌2.1%。两市580股上涨,4050股下跌,成交额9200亿,北上资金净卖出6.09亿。题材概念乏善可陈,此前连续掀涨停潮的地产股熄火,出现跌停潮;数字货币概念重挫,翠微股份、海联金汇跌8%;电子身份证、猪肉、东数西算、教育等概念大跌靠前。水泥、煤炭股表现相对较强,海南瑞泽录得五连板。

港股方面,港股延续跌势,权重科技股集体低迷,致恒生科技指数收跌2.48%,再度失守4500点整数关,恒指收跌1.23%下挫271点亦失守22000点大关,国指跌1.49%报7495点。盘面上,电子烟概念股与餐饮股领跌市场,思摩尔国际绩后大跌超7%,电力股、港口及航运股、生物科技股、教育股、航空股齐跌,昨日强势的石油股集体回调。国内零售股走强,有色金属股部分强势,五矿资源、中国有色矿业大幅走高,煤炭股相对活跃。大型科技股快手跌4.3%,百度、京东跌超3%,阿里巴巴跌超2%,腾讯、小米跌1.7%。

俄罗斯股市发动大反攻,俄罗斯基准股指MOEX指数收涨0.92%,扭转两日连跌之势,最近7个交易日里第五日上涨,上周四莫斯科交易所取消股票卖空禁令以来第四日上涨。截至周四收盘,该指数较2月25日暂停交易前最后一个交易日收盘累涨近6.7%。

全球主要资产价格方面,COMEX 6月黄金期货收涨0.8%,报1937.80美元/盎司。国际能源署IEA公布1.2亿桶石油释放计划细节,英国将释放441万桶原油储备。布伦特原油期货下跌0.49美元,结算价报每桶100.58美元,跌幅0.5%;美国原油期货下跌0.20美元,结算价报每桶96.03美元,跌幅0.6%。美元指数维持高位,收报99.76。欧洲国债价格连跌三日,收益率继续上升。英国10年期基准国债收益率日内升2.7个基点,报1.730%;同期德国国债收益率升3.4个基点,报0.681%。美国10年期基准国债收益率一度升破2.67%,到美股收盘时约为2.64%,日内升约4个基点。

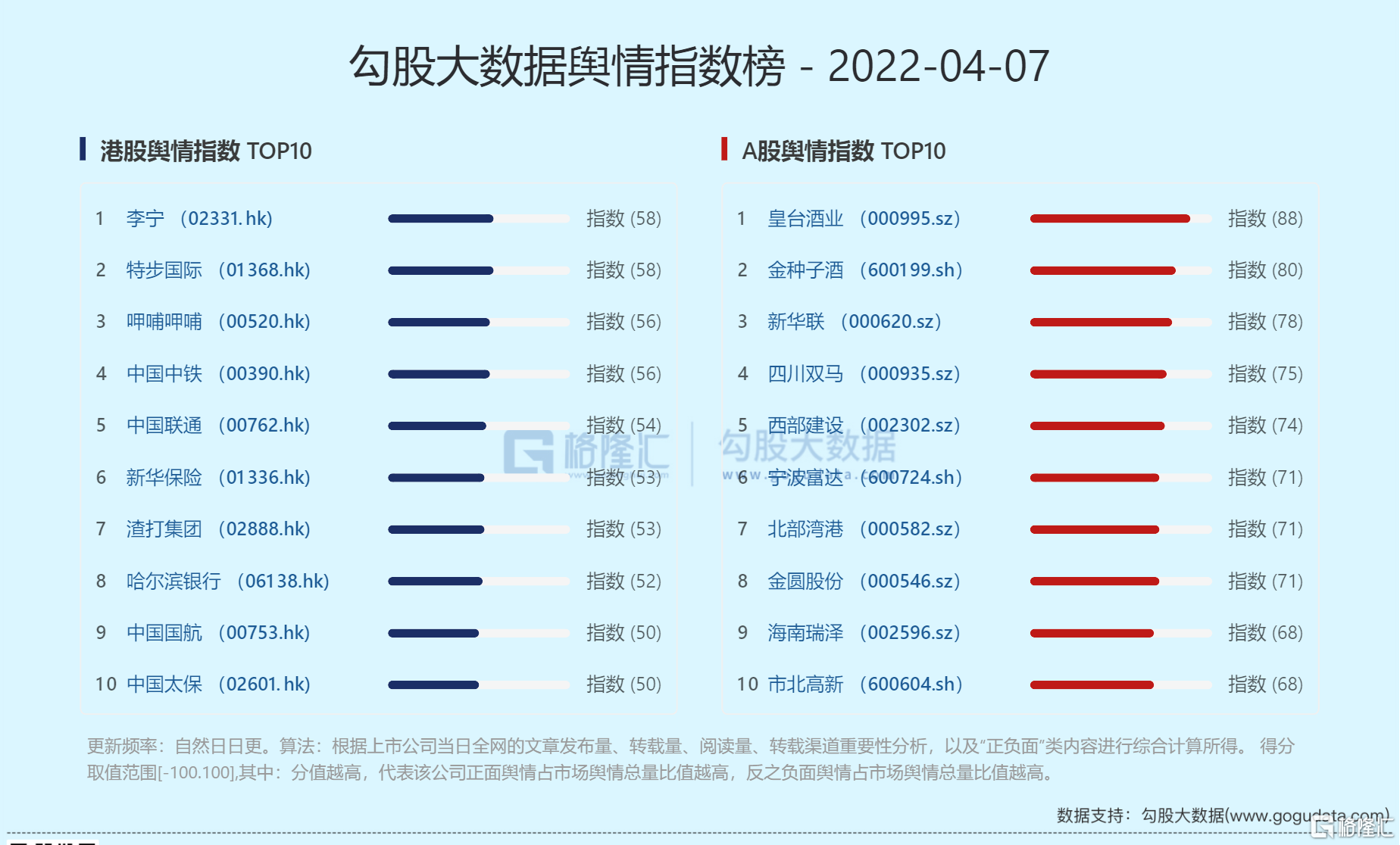

最新的勾股大数据舆情指数榜更新如下:

港股舆情指数排名前三的公司:李宁、特步国际、哔哩哔哩;A股舆情指数排名前三的公司:皇台酒业、金种子酒、新华联。

昨日至今天又有哪些值得关注的事情呢?一起来看看吧

1. 美国参议院通过一项禁止从俄罗斯进口能源的法案

俄罗斯外长拉夫罗夫:乌克兰就克里米亚和顿巴斯的提议不可接受,乌克兰试图拖延、破坏与俄罗斯的谈判。新提议与在伊斯坦布尔提出的提议不同,与乌方此前在伊斯坦布尔提交的方案相比有多处后退。乌克兰的新版草案中并没有说明乌克兰的安全保障不适用于克里米亚和塞瓦斯托波尔。

当地时间7日,欧盟成员国已就对俄实施第五轮制裁达成共识,支持对俄罗斯实施煤炭禁运。美国参议院通过了一项禁止从俄罗斯进口石油和天然气的法案,这项立法禁止美国从俄罗斯进口石油、天然气、煤炭和其他能源产品。不久前,参议院曾一致通过了一项取消俄罗斯与美国以及白俄罗斯和美国正常贸易关系的贸易地位法案。预计石油禁令法案和贸易地位法案都将在当地时间4月7日晚些时候在众议院进行投票。

2. 接力贷重出江湖 广州首套房贷最低已经降至LPR基准

有媒体报道,“接力贷”重出江湖, 广州已经有银行再次启动了“接力贷”。“接力贷”的主贷款人年龄需要在18到65岁之间, 按子女年龄最长贷30年,父母+子女流水满足月供两倍以上,首套最低5.4%,二套5.6%。与此同时,广州已经有银行将首套房的利率降至LPR基准。汇丰银行透露,目前广州首套房可以调至最低为LPR,即4.6%,二套房贷利率最低为LPR+60bp,即5.2%。 不过,银行目前已紧急叫停该项业务。

3. 深圳一日出台三大文件 扶持金融科技、风投创投发展

深圳市地方金融监督管理局4月7日连发三项通知:《深圳市扶持金融科技发展若干措施》《深圳市支持金融企业发展的若干措施》《关于促进深圳风投创投持续高质量发展的若干措施》,扶持金融科技、风投创投等行业发展。其中提出,对经中国人民银行批准,且注册地在深圳的金融控股公司,给予1000万元一次性奖励。上述金融控股公司控股或实际控制的金融企业总部中,需有两家或以上不同类型金融企业总部注册地和主要经营活动地在深圳。本措施自2022年4月7日起施行,有效期5年。

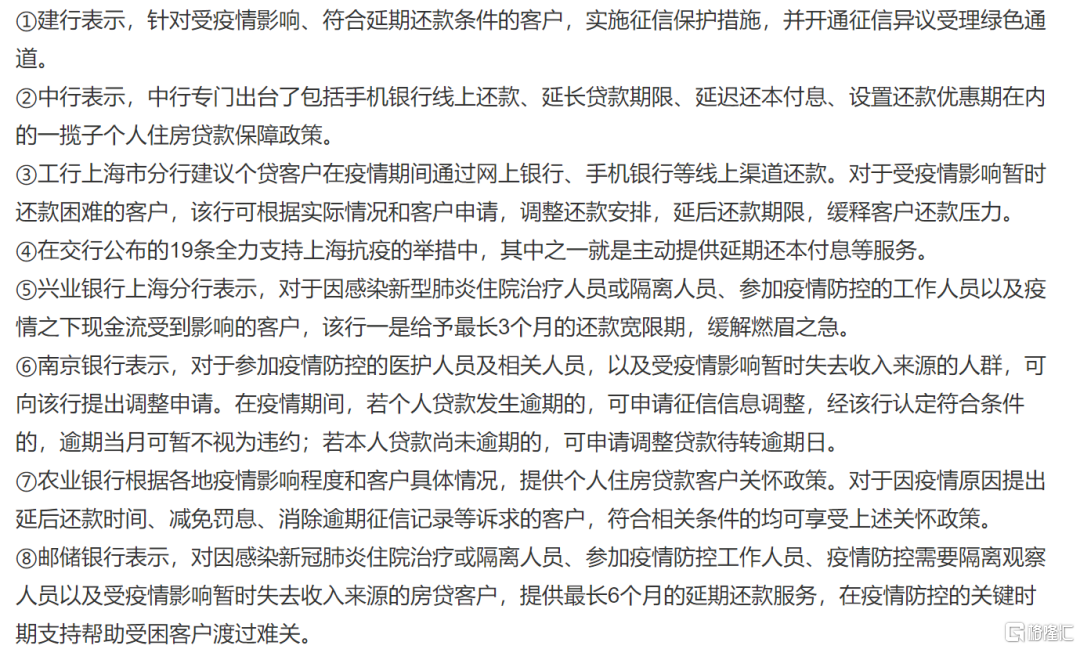

4. 疫情之中房贷可以延期还吗?多家银行回应

当前这一轮的疫情在全国多地散发,持续时间较长,受疫情影响较为严重地区的市民在网上求助,希望银行考虑到疫情因素,能延缓房贷还款期限。多家银行均表示将积极服务社会民生,分地区、分情况落实好个人住房贷款延期等相关政策,缓解疫情对相关客户造成的压力。

5. 牧原股份:对规则理解有误导致短线交易 减持可转债基于抗风险考虑

牧原股份公吿,公司董事长秦英林于2月17日、高级管理人员徐绍涛于2月15日分别卖出其所持有的部分或全部公司可转换公司债券,上述交易行为构成短线交易。秦英林本次短线交易产生的收益金额为8688.81万元,秦英林已将收益金额全数上缴公司。徐绍涛本次短线交易产生的收益金额为6.92万元,徐绍涛已将收益金额全数上缴公司。

6. 中环股份:计划投资206亿元建设12万吨高纯多晶硅等项目

中环股份与TCL科技、内蒙古自治区人民政府和呼和浩特市人民政府就共同在呼和浩特市投资建设内蒙古中环产业城项目群达成合作事宜,建设内容包括产能合计约12万吨高纯多晶硅项目、半导体单晶硅材料及配套项目、国家级硅材料研发中心项目,计划总投资约206亿元。

7. 特斯拉召回部分进口及国产Model 3电动汽车

据市场监管总局,特斯拉汽车(北京)有限公司、特斯拉(上海)有限公司自2022年4月7日起,召回生产日期在2019年1月11日至2022年1月25日期间的部分进口及国产Model 3电动汽车,共计127785辆(其中进口Model 3汽车34207辆,国产Model 3汽车93578辆)。本次召回范围内车辆的后电机逆变器功率半导体元件可能存在微小的制造差异,其中部分车辆使用一段时间后元件制造差异可能会导致后逆变器发生故障,造成逆变器不能正常控制电流。

8. 热景生物:新冠抗原检测试剂盒获香港政府衞生署认证

热景生物产品北京热景生物科技新型冠状病毒2019n-CoV抗原检测试剂盒(前鼻腔)获得香港政府衞生署认证。

9. 吉比特:2021年净利同比增长40.34% 拟10派160元

吉比特2021年实现净利润14.68亿元,同比增长40.34%;拟10派160元,2021年年度利润分配金额预计为11.5亿元。

10. 多家公司发布2022年一季度业绩预吿

立昂微预计实现净利润为2.15亿元-2.45亿元,同比增长183.66%-223.24%。

兰花科创预计实现净利润为8.5亿元-9.5亿元,同比增长274.73%-318.82%。

容百科技预计实现归属于母净利润为2.8亿元-3亿元,同比增长134%-151%。

安洁科技预计实现净利润7500万元-1亿元,同比增长1567.11%-2122.81%。

兴化股份预计实现净利润2亿元-2.5亿元,同比增长71.48%-114.35%。

ST红太阳预计实现净利润2.86亿元-3.18亿元,同比增长1194.24%-1339.05%。

雅本化学预计实现净利润为6500万元–7500万元,同比增长27.52%-47.14%。

东方钽业预计实现净利润4000万元-5300万元,同比增155.91%-239.07%。

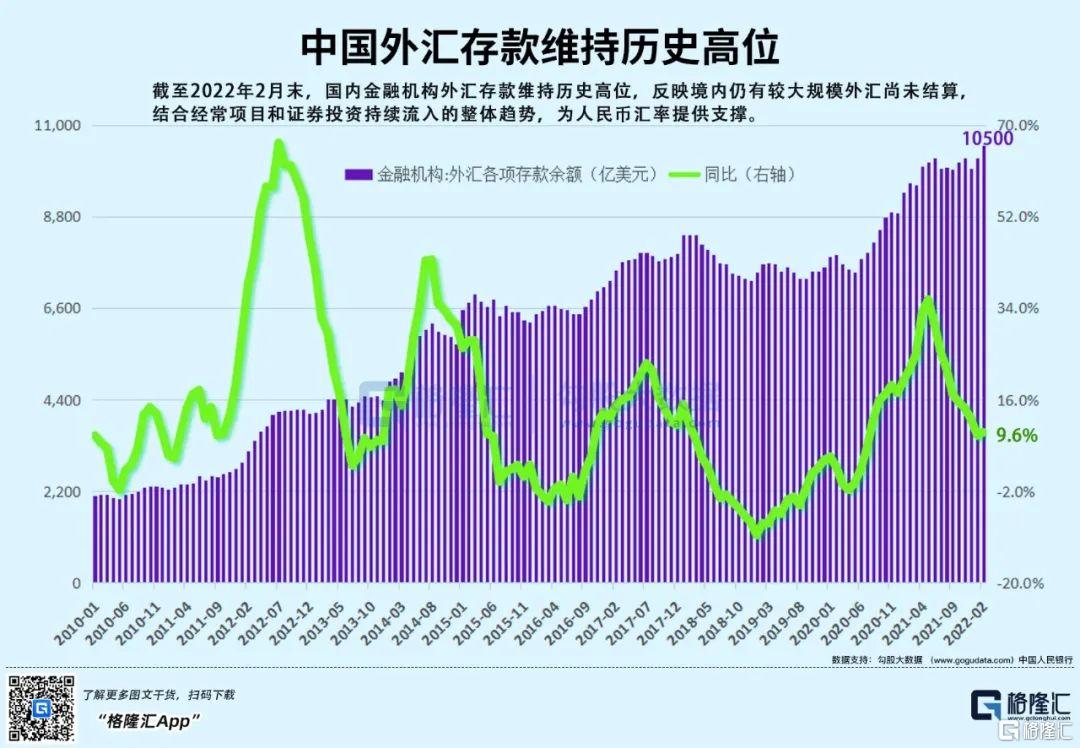

1. 中国3月末外汇储备31879.94亿美元 连续3个月出现下滑

央行网站公布数据显示,中国3月末外汇储备31879.94亿美元,环比下降258.33亿美元,前值32138.27亿美元,连续3个月出现下滑,且为11个月以来首次跌破3.2万亿美元。数据同时显示,中国3月黄金储备为6264万盎司,与2月持平。

对于近期跨境证券投资短期波动,外汇管理局有关部门负责人称,这不意味着长期趋势变化。目前境内外汇供求基本平衡,3月结售汇顺差较2月有所扩大。未来外资投资境内资产仍会以增配为主。

2. 欧洲央行:货币政策立场仍然非常宽松

欧洲央行会议纪要显示,货币政策立场仍然非常宽松。许多成员认为,当前的高通胀水平及其持续存在要求立即采取进一步措施使货币政策正常化。

3. 美联储官员布拉德赞成今年将利率上调至3%-3.25%以对抗通胀

圣路易斯联邦储备银行行长James Bullard表示,他倾向于大幅提高利率以应对四十年来的最高通胀,并暗示他支持5月份加息50个基点,同时缩小美联储臃肿的资产负债表。

据CME“美联储观察”:美联储到5月份加息25个基点的概率为19.5%,加息50个基点的概率为80.5%,加息75个基点的概率为0%;到6月份加息25个基点或加息50个基点的概率为0%,加息75个基点的概率为12.1%,加息100个基点的概率为57.4%,加息125个基点的概率为30.5%。

4. 美国众议院议长佩洛西新冠检测呈阳性

当地时间7日,美国众议院议长佩洛西新冠检测呈阳性,其办公室公布了这一消息,并称佩洛西尚未出现任何症状。美国白宫称,拜登周三晚上新冠病毒检测呈阴性。按照疾控中心的定义,拜登并不是美国众议院议长佩洛西的密接者。

5. 央行:2022年要实现绿色金融与转型金融的有序有效衔接 形成具有可操作性的政策举措

人民银行召开2022年研究工作电视会议。会议指出,2022年人民银行研究系统要充分认识国内外环境深刻变化对研究工作提出的新要求和新挑战,勇挑重担,积极作为。要以服务稳增长和防风险为重点,强化重大基础性、前瞻性问题研究。要以支持绿色低碳发展为主线,继续深化转型金融研究,实现绿色金融与转型金融的有序有效衔接,形成具有可操作性的政策举措。要以新发展理念为指导,注重绿色金融、普惠金融、科创金融的融合发展,切实推动改革政策落地落实,不断深化区域金融改革各项工作。

6. 渣打:香港今年经济增长2%至3.5%预测或过于乐观

渣打发表报吿,指香港对退出防疫限制的审慎态度意味复苏步伐缓慢,料今年下半年才会重拾增长动力。今年1月开始第五波疫情势必将首季经济推入深渊。因此,该行已于2月底削减香港今年经济增长预测由2.3%降至1.2%。在下半年有望达至更明显复苏前,该行料香港经济于第二季仅能收复部分失地。在这背景下,该行认为香港政府今年经济增长2%至3.5%的预测或过于乐观。

1. 国际能源署公布1.2亿桶石油释放计划细节

国际能源署公布1.2亿桶石油释放计划细节,英国将释放441万桶原油储备,德国将释放648万桶原油储备,法国将释放605万桶原油储备。

2. 磷化工巨头业绩爆棚 进军磷酸铁锂细分领域成潮流

一个季度抵得上此前半年利润,磷化工行业高景气让相关公司迎来“开门红”。日前,随着磷化工相关上市公司陆续披露一季度业绩预吿,亮眼的成绩单让市场为之一振。不仅如此,随着新能源电池产业的爆火,手握磷矿资源的磷化工巨头开始大手笔进军新能源产业链,“左磷右锂”的潮流似乎不可阻挡。

3. 中钢协:3月下旬重点钢企日产粗钢216.01万吨 环比增5.41%

中钢协发布数据,2022年3月下旬,重点钢企粗钢日均产量216.01万吨,环比增长5.41%;钢材库存量1661.99万吨,比上一旬减少50.49万吨,下降2.95%。

4. 单晶硅片再度供不应求 本周价格连续上涨

据硅片分会,本周M6单晶硅片(166mm/165μm)价格区间在5.55-5.69元/片,成交均价提升至5.6元/片,周环比增幅为1.45%;M10单晶硅片(182 mm /165μm)价格区间在6.7-6.85元/片,成交均价提升至6.73元/片,周环比增幅为0.45%;G12单晶硅片(210mm/160μm)价格区间在9.00-9.05元/片,成交均价提升至9.05元/片,周环比增幅为2.14%。本周硅片价格连续上涨,主要原因是受疫情影响,江浙沪地区共计4家专业化硅片企业暂停生产。此外,新疆地区由于近期疫情原因,硅料运输环节出现问题,对各生产企业开工率造成一定影响。

5. 英国将宣布计划:到2030年海上风力发电能力提高5倍

英国首相约翰逊将于当地时间周四宣布计划,到2030年将英国海上风力发电能力提高5倍,这是到2030年使英国95%的电力转为“低碳”的努力的一部分。约翰逊没有为其它廉价可再生能源技术设定明确目标。该文件还将制定计划,建设更多核电站,到2050年满足预计电力需求的25%。