本文来自:上证FICC研究,作者:郑嘉伟

核心观点

海外Delta病毒流行叠加异常天气导致进出口数据强势反弹。8月份出口数据录得2943.20亿美元,同比增速为25.60%,两年复合同比增速为17.05%。在我国主要出口商品中,机电产品和劳动密集型产品出口金额同比增幅较大。8月我国共出口机电产品1696.01亿美元,占总出口金额57.62%,较上一月同比增速增加4.42pct。其中出口金额占最大为自动数据处理设备及其零部件,8月份共出口210.25亿美元,占总出口金额7.14%,同比增速为12.77%,连续三个月增速保持在10%以上,反应了海外国家复工复产过程中对我国机电产品需求增加。机电产品中增速最快品类为集成电路,8月份出口金额为143.05亿美元,占总出口金额4.86%,较上月出口同比增速上升了13.38pct;家用电器8月出口金额为86.71亿美元,同比增速为33.21%,同比增速较上一月上升了7.39pct。机电产品高增速反应了海外国家复工复产状态下对于我国工业产品需求较高,同时8月由于Delta病毒的扰动导致部分订单转移至国内。劳动密集型产品以及医疗设备延续高增速状态。服装及衣着8月出口同比增速为8.59%,增速较上月提升0.38pct;纺织纱线、织物及制品8月出口较上月同比减少14.90%,同比增速收窄11.88pct;医疗器械8月出口同比增速为17.89%,较上月增速回升34.99pct,反应了疫情扰动下海外对于抗疫物资需求增加。同时由于台风“烟花”造成7月份部分口岸封岸,导致7月积压货物集中在8月出口,也导致了7月出口基数低于预期,8月出口数据高于预期。

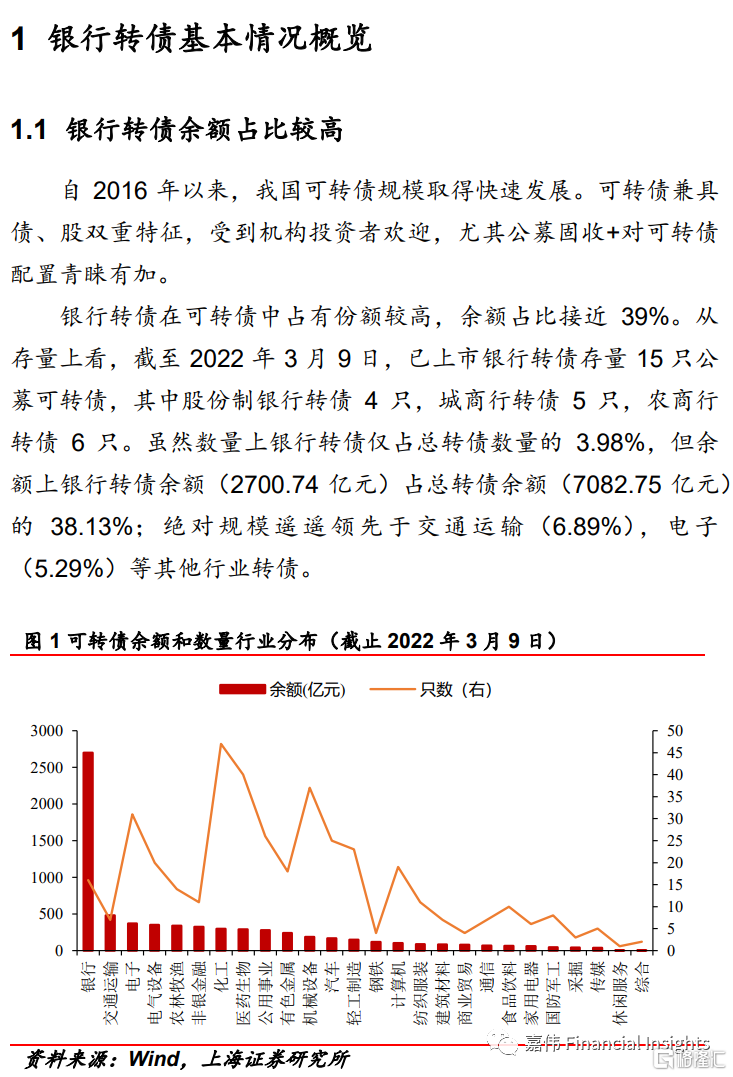

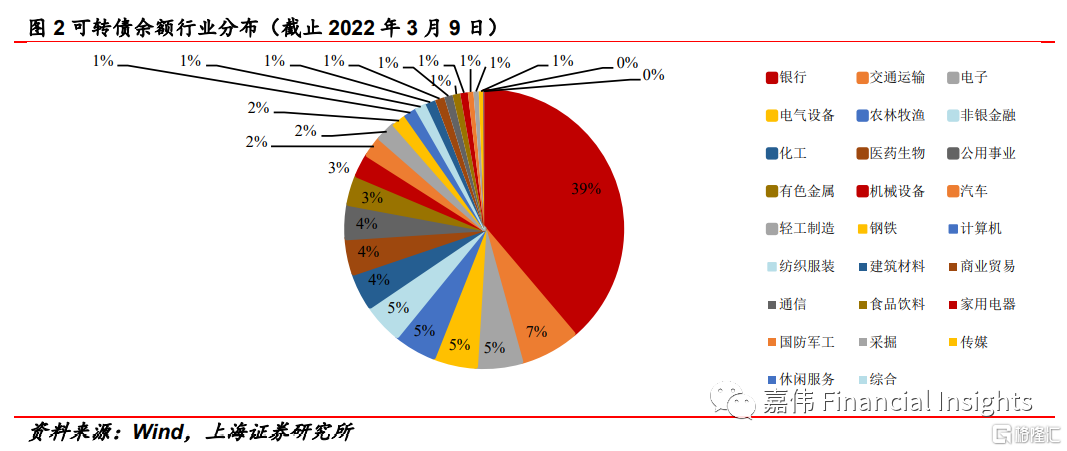

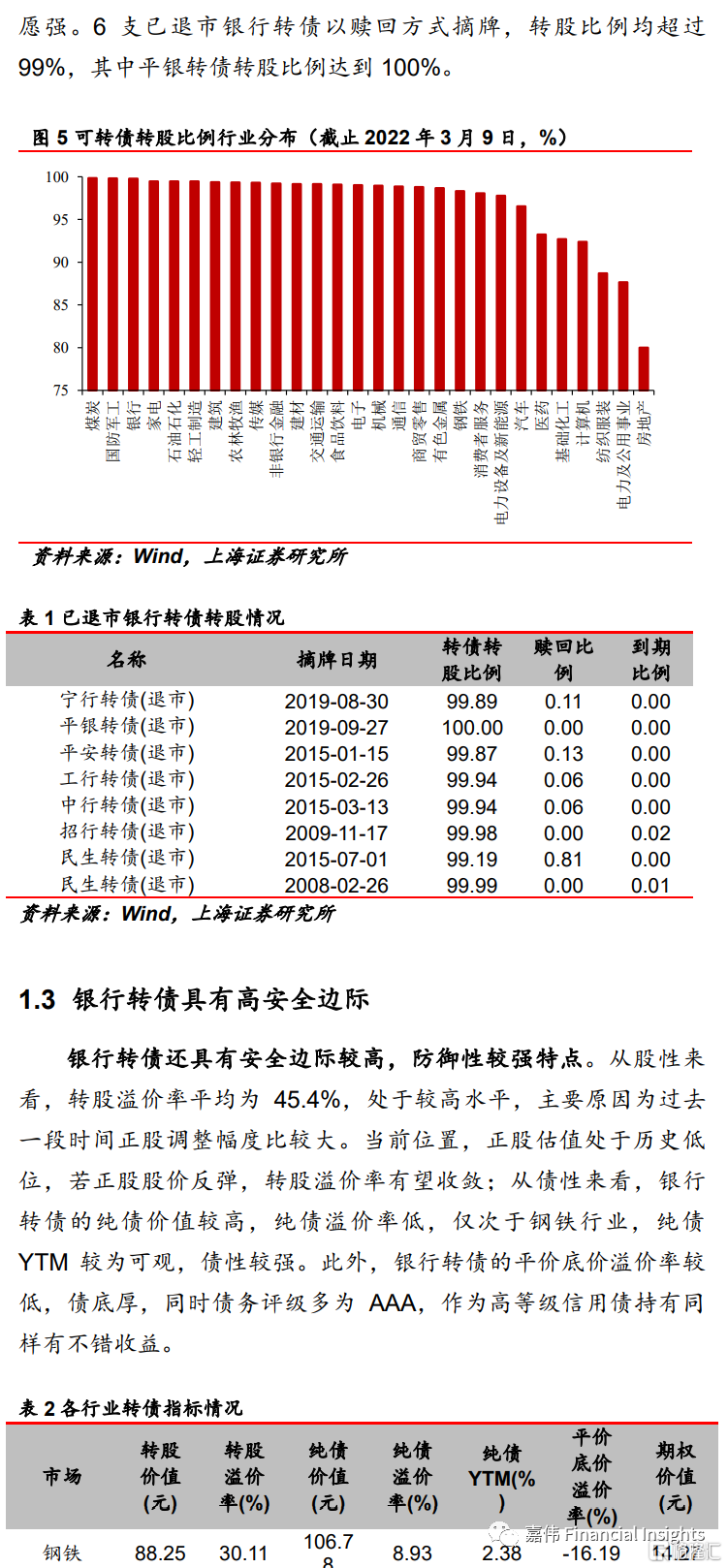

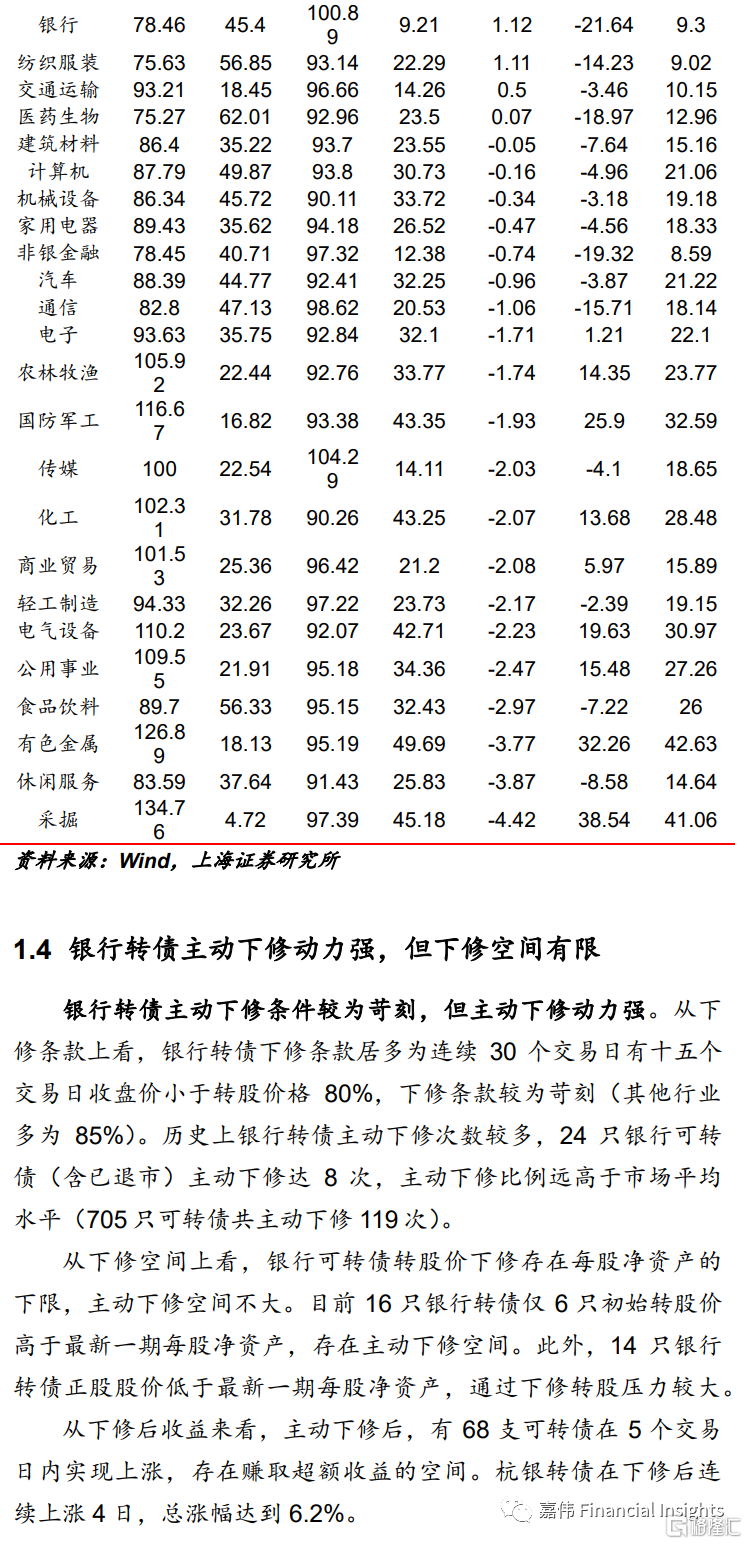

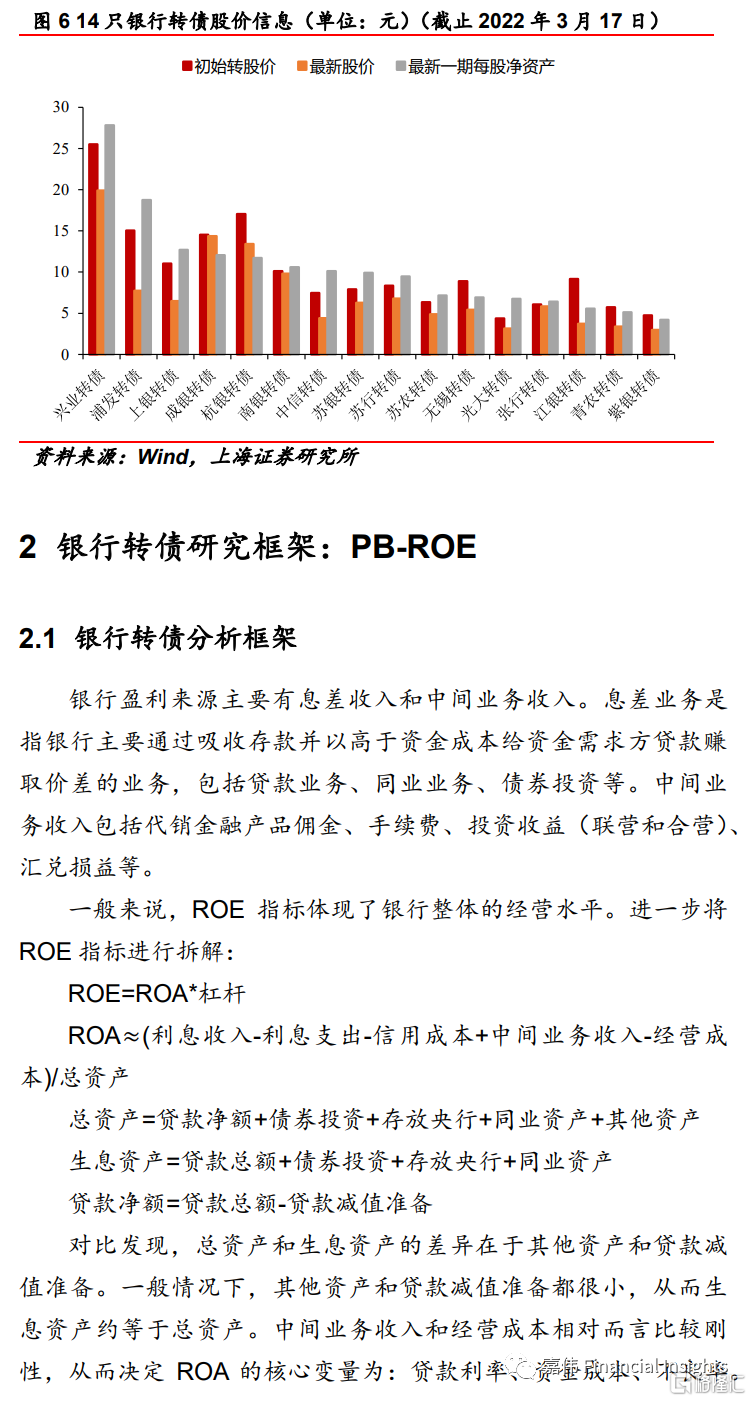

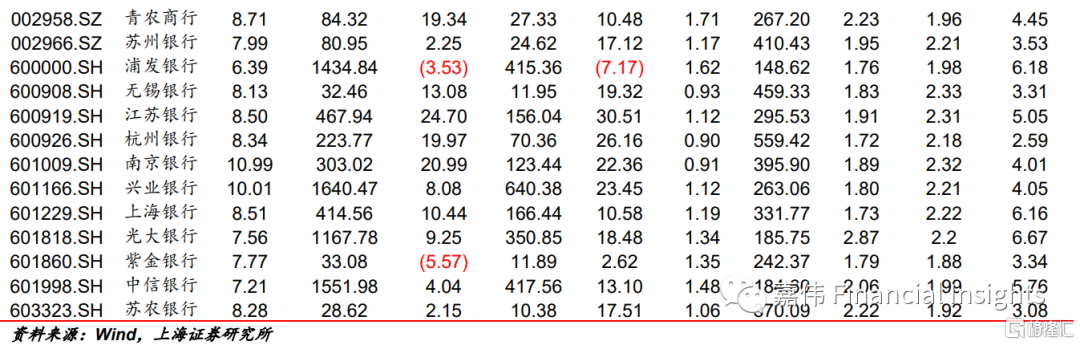

银行转债在可转债中占有份额较高,余额占比接近39%。绝对规模遥遥领先于交通运输(6.89%),电子(5.29%)等其他行业转债。相较于其他行业,银行可转债具有很强转股动力。截止3月9日,银行转债累计转股比例位居全行业第三位,达99.79%。银行发行可转债的主要目的为筹集资金补充核心一级资本,因此银行转债一般不设回售条款,转股动力极强。银行转债主动下修条件较为苛刻,但主动下修动力强。从下修条款上看,银行转债下修条款居多为连续30个交易日有十五个交易日收盘价小于转股价格80%,下修条款较为苛刻(其他行业多为85%)。历史上银行转债主动下修次数较多,24只银行可转债(含已退市)主动下修达8次,主动下修比例远高于市场平均水平。从下修空间上看,银行可转债转股价下修存在每股净资产的下限,主动下修的空间不大。目前16只银行转债仅6只初始转股价高于最新一期每股净资产,存在主动下修空间。此外,14只银行转债正股股价低于最新一期每股净资产,通过下修转股压力较大。

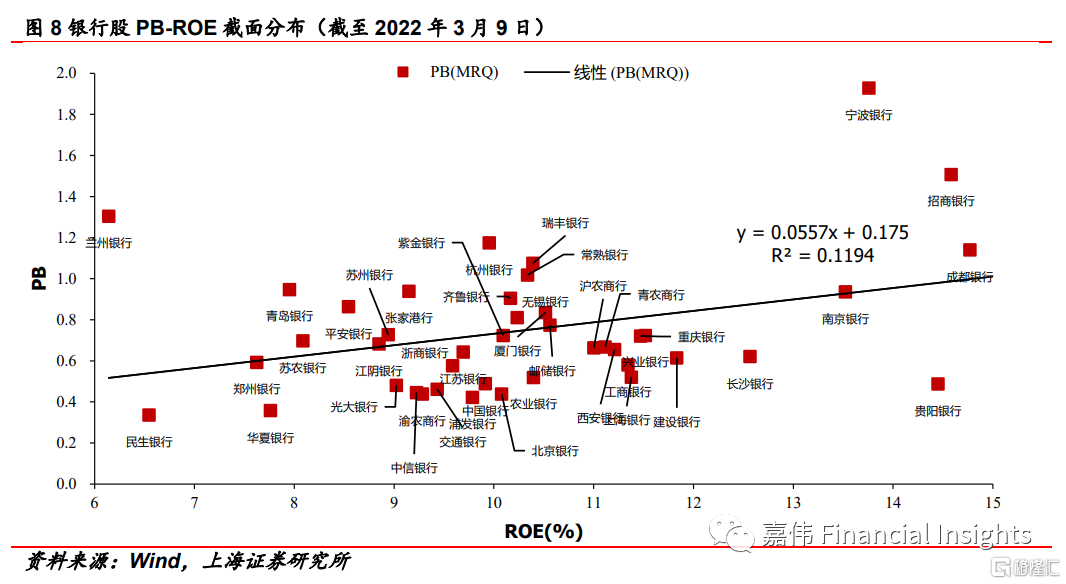

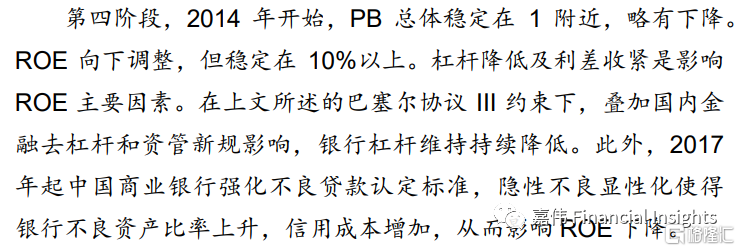

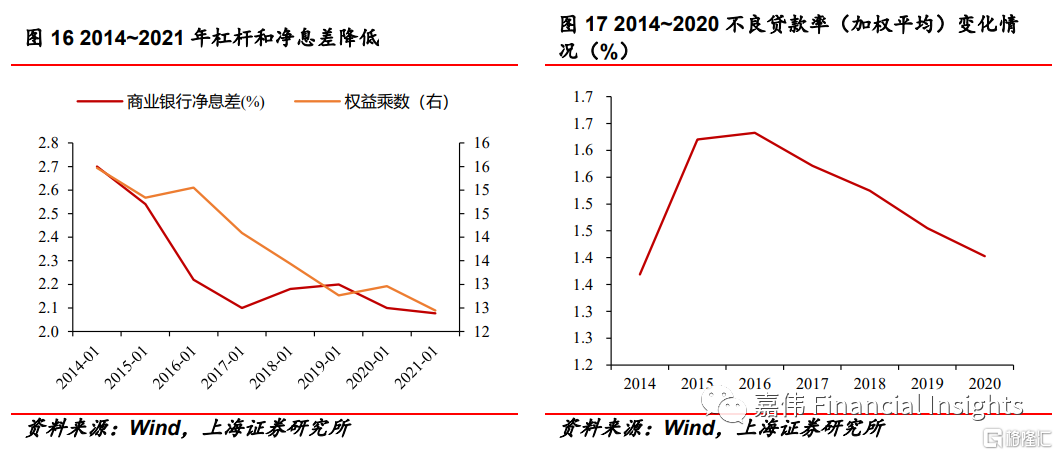

银行转债分析框架:银行盈利来源主要有息差收入和中间业务收入。息差业务是指银行主要通过吸收存款并以高于资金成本给资金需求方贷款赚取价差的业务,包括贷款业务、同业业务、债券投资等。中间业务收入包括代销金融产品佣金、手续费、投资收益(联营和合营)、汇兑损益等。一般情况下,其他资产和贷款减值准备都很小,从而生息资产约等于总资产。中间业务收入和经营成本相对而言比较刚性,从而决定ROA的核心变量为:贷款利率、资金成本、不良率。

基于银行转债基本面、转股价格、转股溢价率、纯债到期收益率,大致可以将银行转债分为三类:一是偏固收类型,如中信转债、上银转债、浦发转债等。这类银行转债表现为高纯债到期收益率、高转股溢价率、正股低市净率。因为转股溢价率偏高而正股弹性有限,又市净率远低于1阻碍下修,所以对于偏固收类型银行转债靠转股实现增值可能性不高;二是成长型,如张行转债、无锡转债等。这类银行可转债具有低转股溢价率,正股规模较小具有高ROE和高归母净利润增值,未来可能依靠正股弹性博取收益。三是稳健型,如兴银转债、南银转债等。这一类型正股基本面稳健,历史业绩较出色,纯债到期收益率在0附近。稳健型处于前两者之间,兼顾防御和进攻。

投资建议

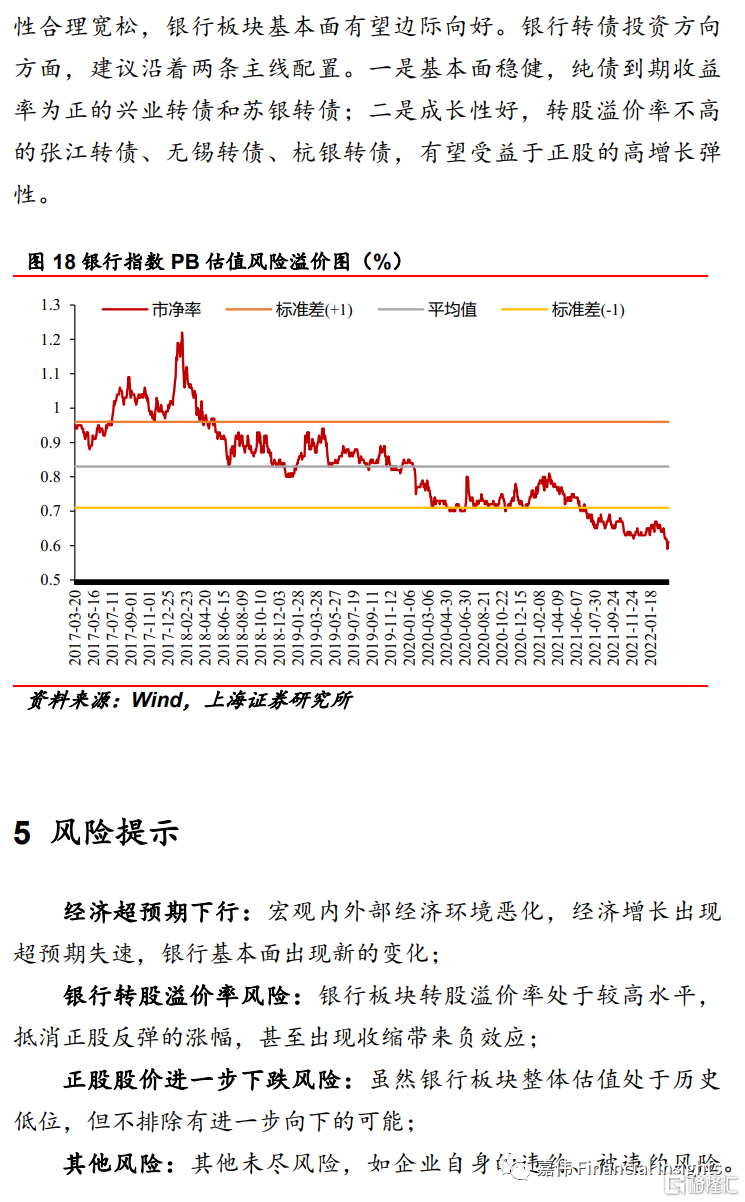

当前时点银行(中信)指数PB估值处于历史低位,PB仅为0.61倍。随着政府稳增长政策持续发力,货币政策持保持流动性合理宽松,银行板块息差有望扩大、资产质量有望提升、基本面有望边际向好。银行转债投资方向方面,建议沿着两条主线配置:一是基本面稳健,纯债到期收益率为正的兴业转债和苏银转债;二是成长性好,转股溢价率不高的张江转债、无锡转债、杭银转债,有望受益于正股的高增长弹性。

点评