本文来自:平安研究,作者:杨侃 王懂扬

摘要

轻资产代建前景广阔,高增长&高盈利&抗周期:我国代建起源于政府代建,近年商业代建伴随房地产行业扩容得以顺势发展,目前已发展成政府代建、商业代建、资本代建“三足并存”。代建行业整体规模较小,但发展迅速且具备增长潜力,根据中指院数据,2010-2020年中国房地产代建市场单年新签合约项目数量及建筑面积年复合增速均超24%,预计2025年国内代建潜在市场面积有望增至9.1亿平。不同于传统开发模式,代建业务具备轻资产、高盈利、抗周期性等特点,在行业压降杠杆、转型“管理红利”趋势下,可抵御风险增厚利润,为房企纷纷抢滩的业务赛道之一。

绿城管理&中原建业业务发展各有千秋:绿城管理背靠绿城中国,已实现全国化布局,截至2021年末累计合约规模超8470万平,为行业先行者;中原建业背靠建业地产,深耕河南省,累计合约规模3097万平;盈利能力上,近年中原建业的净利润率保持在60%左右,远高于绿城管理20-25%左右的净利润率水平。我们认为,两者盈利规模明显分化主要源于业务结构和运营模式迥异。业务模式上,绿城管理采用“自营+合作代建”,而中原建业仅专注自营,因合作项目需额外支付合作伙伴服务费用,对利润率有所拖累;此外,不同于中原建业仅专注商业代建,绿城管理业务涵盖商业代建、政府代建等,而政府代建相比商业代通常不涉及溢价服务费,利润率水平不及商业代建可观。尽管绿城中国在利润率上有所折损,但合作代建及丰富的客户来源,亦为其带来更多扩张机遇。

代建不乏增长驱动力,中长期构建产业链服务护城河:当前代建行业三种模式均具备增长驱动力。商业代建方面,2021年百强房企市场份额仅为47.2%,且集中供地中城投托底屡见不鲜,产品力较弱的中小房企和城投为代建潜在拓展对象,将有助于提高其产品竞争力及特定项目融资销售表现。政府代建方面,政策鼓励的城市更新及保障性住房等亦有望带来代建存量及增量拓展市场。资本代建领域,随着金融机构参与出险及高压房企资产处置,代建企业可顺势将专业优势与金融机构的资金优势相结合,实现双赢。中长期看,我们认为随着本轮调整期延续,房企出于风控及多元化业务结构考虑,可能倾向介入轻资产代建市场;除加剧行业竞争外,亦有望促进头部企业提升综合实力,派生衍生业务以形成产业链护城河。

投资建议:本轮楼市调整暴露了传统高杠杆经营模式带来的资金端风险,房企纷纷探索新发展模式,向多元化轻重并举转型,轻资产代建业务有望在行业精细化趋势下获得青睐。整体看,代建业务的轻资产模式具备高盈利特点,能在行业下行期抵抗周期波动,提升产品竞争力与知名度,在当前中小房企生存承压、开发能力较弱的城投托底拿地及金融机构涉足房企资产处置的背景下大有可为,此外政策扶持下的城市更新和保障性住房亦有望为代建业务带来存量及增量拓展空间。

风险提示:1)房企新增土储不及预期:若房企资金端压力加大,房企整体拿地力度减弱,代建公司签约建筑面积会有所拖累。2)政府财政承压:随着地市遇冷,政府迫于“土地财政”减少建设性支出,代建企业拓展政府代建业务受阻。3)政策呵护不及预期风险:若政策有效性不足,楼市调整幅度、时间超出预期,代建企业间接受到影响。

01

房企发掘代建新赛道,轻资产模式高增长

1.1政府代建模式起步,商业代建接棒高速发展

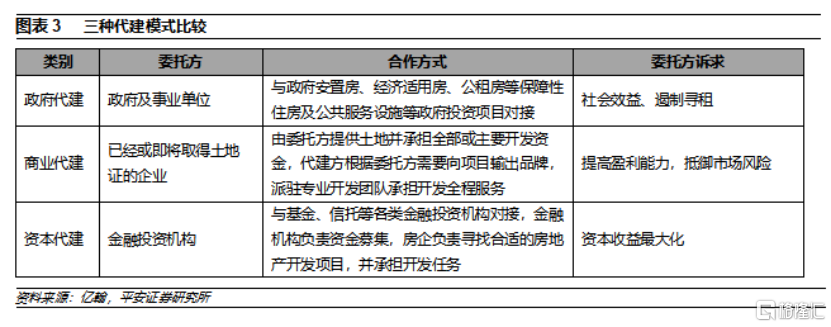

从政府代建起步,步入商业代建蓬勃发展时代。我国的代建行业最初兴起于政府代建,1993年厦门市政府通过采用直接委托、招标等方式,将非经营性政府投资项目委托给专业公司进行建设管理,而后历经不断完善规范,逐步发展成为现在的政府代建制。1994-1998年住房分配逐渐向市场化改革方向过渡,民资逐渐进入政府代建招标范围。近年房企纷纷入局保障房项目代建业务,同时商品房市场对于产品力诉求不断提升,优质房企通过高品质的代建输出提升品牌影响力,因此商业代建伴随房地产行业体量扩容得以顺势发展,目前国内代建行业已发展成政府代建、商业代建、资本代建“三足并存”的状态。

政府代建:政府采用邀请、公开、指定等方式进行招标,选择具有技术性、专业性的项目代建管理单位,对代建项目建设进行全过程管理,项目建设完成后,再转交给政府部门使用。

商业代建:与已经或计划取得标的地块所有权的委托方合作,由委托方承担全部或部分资金,代建公司根据代建委托协议负责项目开发管理服务,通过品牌输出和管理输出,满足委托方在代建项目中的经营与效益目标等,并依据合同约定收取一定比例服务费。

资本代建:委托方多为外部资本,可能并非实际经济主体或并未获得标的地块的使用权,代建公司为此类具有房地产投资需求的金融机构提供从项目研判、土地获取至房产开发的全过程服务,并为其实现安全高效的投资收益。

1.2代建处于快速成长期,轻资产模式具备高盈利、抗周期特点

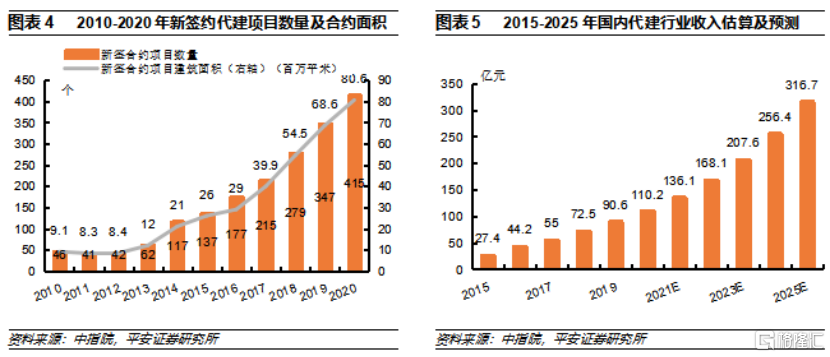

根据中指院数据,2010-2020年中国房地产代建市场单年新签合约项目数量及建筑面积,年复合增速均超24%,代建行业总收入由2015年的27.4亿元快速增加至2019年的90.6亿元(年复合增速为34.9%),并预计2025年将进一步增长至316.7亿元(2019-2025年复合增速为23.2%)。尽管代建行业整体规模仍相对较小,但发展较为迅速且具备增长潜力。

考虑到中小型房企及金融机构、安置房、闲置地块等对代建服务的潜在需求,中指院预测中国房地产代建潜在市场面积将由2020年的6.8亿平方米增长至2025年的9.1亿平方米,其中商业代建市场规模将由2020年的3.5亿平方米增长至6.2亿平方米;单年新签代建合约建筑面积有望延续增长,预计2025年将达2.3亿平方米,其中商业代建占比约66%。

不同于传统开发模式,代建业务具有以下三大特点:

轻资产营运

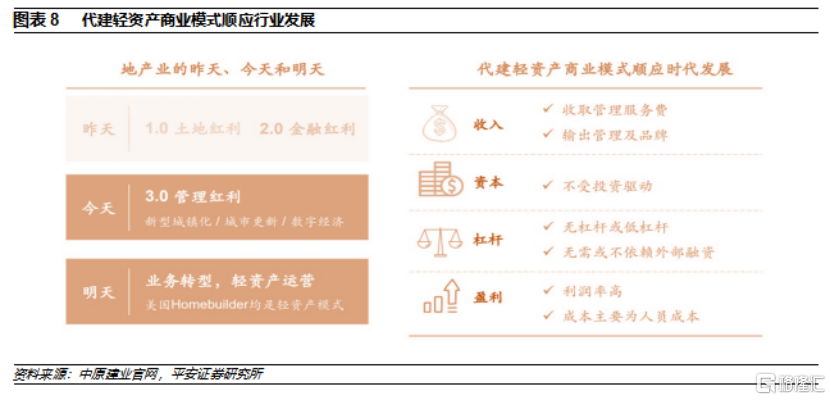

传统开发依靠杠杆驱动扩张,代建公司仅靠输出服务收取相应管理费。传统房地产开发为资本密集型业务,通过土地增值及物业销售获取收益。通常由于土地成本较高,房企需要维持较高水平的借贷,并倾向在行业上行期加杠杆,在增速放缓时去杠杆。房地产代建业务则无需土地收购,仅通过向项目拥有人提供代建服务,收取相应管理服务费,因此较少依赖外部融资。

业务模式受周期性影响较少

传统开发模式受周期影响波动较大,代建业务在市场震荡期受波及影响较小。在市场上升期,代建业务可受益于充足的客户与项目资源;在下行期,代建多元化的客户结构有助于抵御周期性风险,在楼市低迷期保持规模稳定。参照海外经验,日本龙头房企三井不动产、住友不动产等在历经20世纪90年代楼市危机后,将代建业务作为转型方向之一,除可维持开发部门正常运转外,还可为管理部门贡献经纪业务、物业管理机会、建材销售收入等。近年随着地产调控加码,国内房企亦纷纷抢滩代建业务,依托自身核心优势,拓宽业务赛道。

利润水平较高

房地产代建业务的利润率较高主要归因于轻资产业务模式,对比绿城中国与旗下代建板块绿城管理,近年绿城管理毛利率均在40%以上,远高于绿城中国20%左右的毛利率。此外代建公司可在不同项目中重复应用标准化运营,亦可通过调整产品设计及规格提供定制服务,随着规模效应形成,有望进一步集约成本,提高利润率水平。

02

上市玩家盘点:绿城管理&中原建业

2.1绿城管理&中原建业:规模存在量级差异,布局发展各有千秋

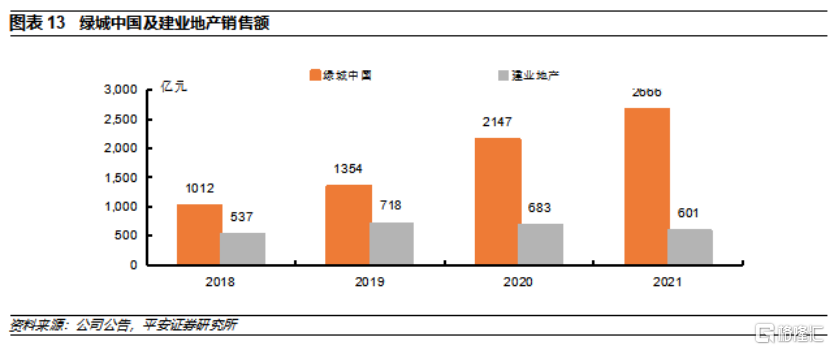

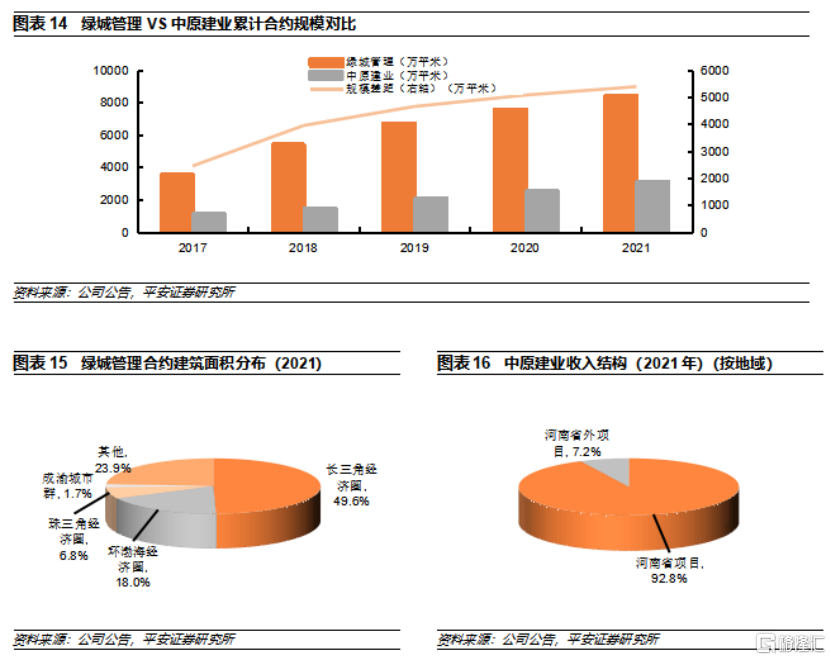

绿城管理具备先发优势,中原建业为后起之秀。绿城管理背靠全国性规模房企绿城中国,2005年起步于政府代建项目,2010年试水商业代建项目,并凭借多年经营沉淀于2020年7月以“中国代建第一股”登陆港交所,为代建行业先行者。中原建业则背靠区域性房企建业地产,2015年获得首个代建协议,2018年步入规模扩张期,2021年在港交所上市。从关联房企体量上看,绿城中国较为领先,且近年均保持规模正增长,建业地产体量则相对受限,近年销售规模呈下滑趋势。

绿城管理已形成全国化布局,中原建业深耕河南省。业务布局方面,绿城管理凭借绿城中国布局更加全国化,截至2021年累计合约规模超8470万平米,覆盖长三角、京津冀、珠三角经济圈及成渝城市群,2021年四大城市群总建筑面积占比超76%。中原建业由于背靠建业集团,深耕河南省,布局相对有限导致公司规模较低,截至2021年累计合约规模为3097万平米,两家公司管理规模差距呈逐渐拉大趋势。

2.2绿城管理&中原建业:业务结构和运营模式迥异致盈利悬殊

绿城管理的净利润率显著低于中原建业:从净利润率看,2018年-2021年中原建业的净利润率均保持在60%左右,同期绿城管理的净利润率则大致介于20-25%。

我们认为,除两家公司背景及入局代建时间有差异外,其盈利差异主要源于业务结构与模式不同:

绿城管理通过合作代建撬动规模扩张,中原建业专注自营。绿城管理自2016年开始通过与其他代建公司成立合营公司开展业务合作,2017年-2021年公司合作运营项目收入占比已从11.9%提升至35%。合作代建既可减少支出,又可快速提升规模,获得更多扩张机遇。在合营模式下,绿城管理将业务伙伴产生的管理费确认为收入,再按照利润分摊协议收取一定比例的管理费(商业代建20%-30%、政府代建7%-12%),余下作为销售成本支付给合营公司,但绿城管理不承担合作方成本,即相比自营项目,合作项目的成本中额外增加了支付给合作伙伴的服务费用,因此拉低整体项目的净利润率水平。相比之下,中原建业则擅长自营,合约项目均由公司直接管理,尽管一定程度上失去了合作扩大代建规模的机会,但也得以保有较高的利润率,其收入结构主要包含基础管理费和溢价管理服务费。

绿城管理业务类型相对丰富,中原建业专注商业代建。绿城管理业务涵盖商业代建、政府代建及其他服务。其中商业代建主要为公司自行或与合作伙伴合作为住宅物业开发过程中提供各类服务,政府代建则面向公共住房物业或者公共基础设施,如学校、博物馆等;其他服务包含代建咨询服务、设计及开发咨询等服务。通常商业代建较政府代建享有更高的收益,除基础管理费外可获得品牌使用费等溢价管理服务费,而政府代建项目在工程完成后即移交政府机关使用,不涉及任何销售活动,通常仅涉及基础管理服务费,没有溢价管理服务费。

03

代建行业发展不乏驱动力,中长期构建产业链护城河

3.1客户来源丰富,抵御波动拓规模

我们认为,目前代建行业增长驱动力主要来自以下方面:

为中小开发商、城投提供代建服务:2021年克而瑞百强房企销售面积占全国市场份额仅为47.2%,随着行业竞争格局优化及优质房企优势进一步扩大,中小型企业由于开发成本高昂、产品力薄弱、品牌知名度低等问题,生存环境日益艰难。因此对于中小型房企而言,借由与具备品牌优势的代建公司合作,提高市场竞争力,有助于提升特定项目的融资及销售表现。尤其2021年第二批、第三批集中供地中地方城投托底屡见不鲜,但城投大多产品力较弱,为代建业务拓展提供潜在机会。

渗透城市更新及保障性住房等公共住房领域:城市更新、保障性住房建设为近年政策大力鼓励的发展方向,其中“十四五”期末力争基本完成2000年底前建成需改造城镇老旧小区的改造任务,40个重点城市计划新增保障性租赁住房650万套(间),为政府代建带来存量及增量拓展市场。

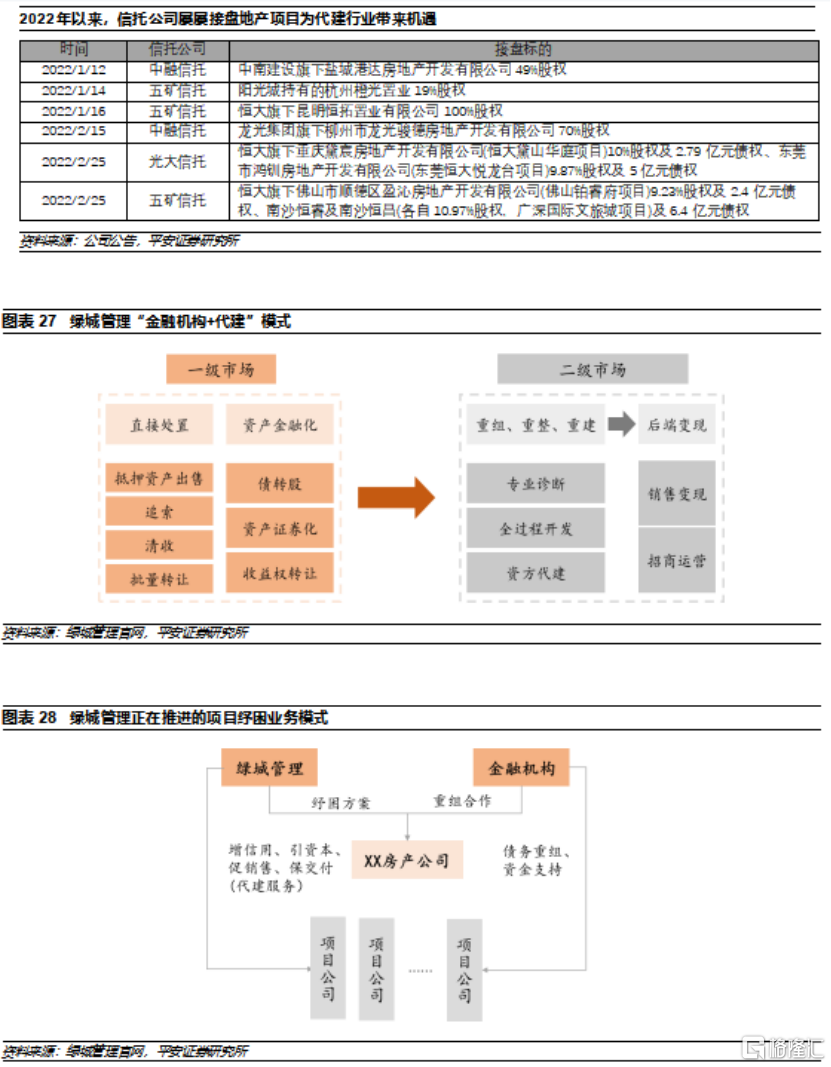

发展围绕金融机构的资本代建业务:2021Q3以来房企信用风险事件频发,信托等金融机构介入出险及高压房企资产处置,以市场化方式化解本轮信用危机。金融机构虽可参与债务及资产重组,但并不具备开发能力,代建企业可顺势将自身专业优势与金融机构的资金优势相结合,从而实现“前端风险控制、后端开发价值变现”的双赢。

2021H2以来行业陷入调整阵痛期,过往高杠杆、高周转的经营模式不再适用,叠加多家房企爆发信用风险,我们认为随着本轮调整期延续,部分存活房企出于风控及多元化业务结构考虑,可能会介入轻资产代建市场,增加代建市场参与者。在加剧行业竞争的同时,有利于促使头部代建企业在产品标准化、成本控制、品牌打造、资源整合等方面持续提升,轻资产代建有望迎来机遇。

3.2中长期派生衍生业务,形成产业链护城河

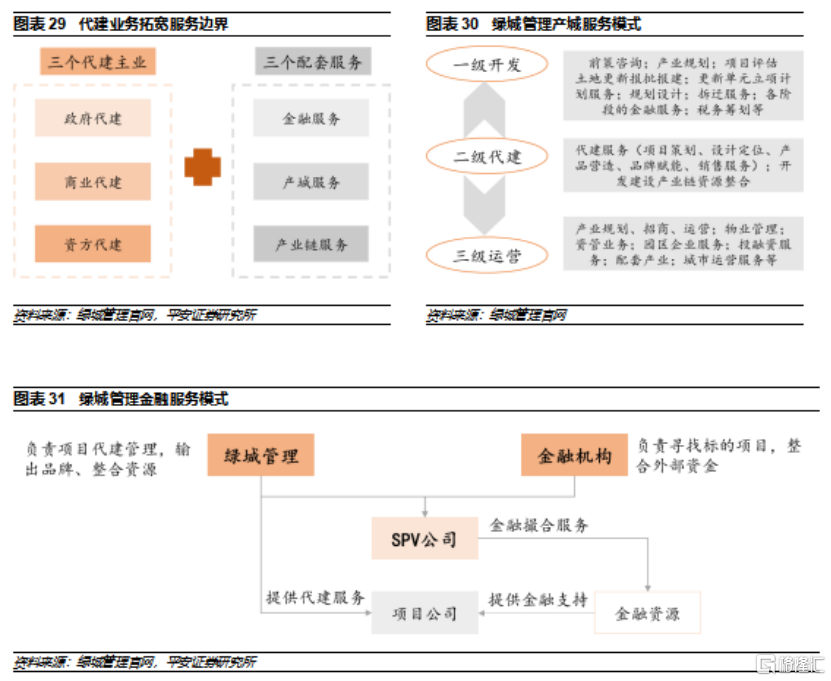

当前涉足代建的房企以全国性、区域性品牌房企为主,已在品牌、产品力、成本管控等方面形成优势,后续可将代建业务触角进一步延伸至咨询服务、设计业务、金融业务等领域,打造产业生态圈以拓宽护城河,形成代建主营业务和产业链业务双向赋能导流的良性循环,如绿城管理率先提出“代建4.0体系”,以平台型思维整合全产业链资源,共创价值、共享利益。

04

投资建议

2021H2以来行业陷入调整阵痛期,过往高杠杆、高周转的经营模式不再适用,叠加多家房企爆发信用风险,我们认为随着本轮调整期延续,房企将持续探索新发展模式,向多元化轻重并举转型,轻资产代建业务有望在行业精细化趋势下获得青睐。整体看,代建业务的轻资产模式具备高盈利特点,能在行业下行期抵抗周期波动,提升产品竞争力与知名度,在当前中小房企生存承压、开发能力较弱的城投托底拿地及金融机构涉足房企资产处置的背景下大有可为,此外政策扶持下的城市更新和保障性住房亦有望为代建业务带来存量及增量拓展空间。

05

风险提示

1、房企新增土储不及预期:若房企资金端压力加大,房企整体拿地力度减弱,代建公司签约建筑面积会有所拖累。

2、政府财政承压:随着地市遇冷,政府迫于“土地财政”减少建设性支出,代建企业拓展政府代建业务受阻。

3、政策呵护不及预期风险:若政策有效性不足,楼市调整幅度、时间超出预期,代建企业间接受到影响。