本文来自:申万宏源宏观,作者:秦泰

主要内容

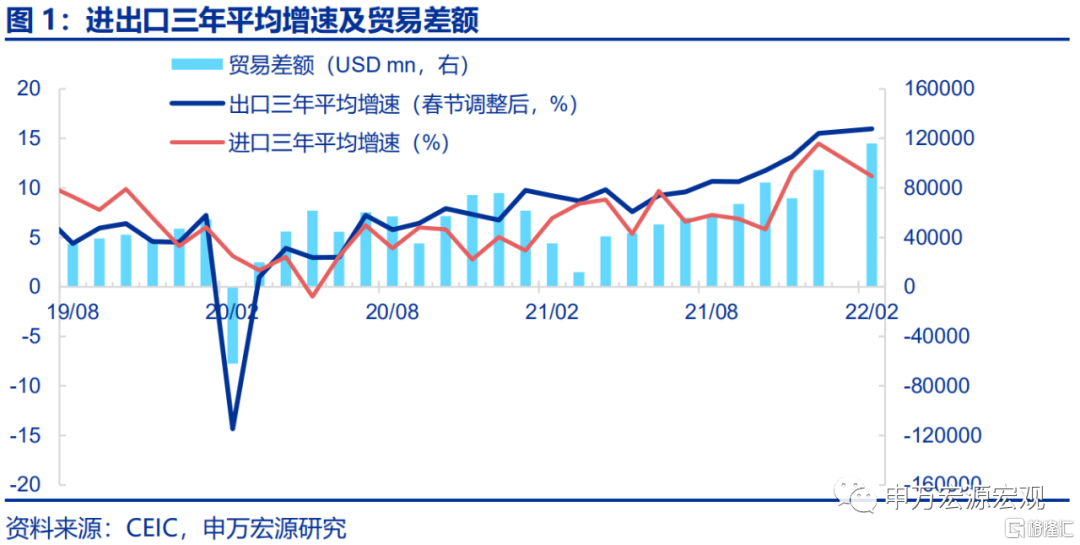

剔除春节提前令2月出口走弱的效应,1-2月出口同比增长达21.2%,增长趋势较21Q4进一步走强,这实际上是一个偏强的年初出口数据。1-2月出口(美元计价)同比16.3%,超出我们预期的12.5%,较12月大幅下滑4.6个百分点。需着重关注的是,我国出口受春节错位影响极为显著,特别是节后的工业企业逐步复工期,绵延长达一个月左右。由于今年春节位于2月1日,今年整个2月的工业企业复工和出口均偏弱,而去年春节位于2月12日,从而去年偏弱的时间段位于2月下半月至三月上半月,今年的春节错位效应令1-2月合计出口读数显著低于真实趋势,而相应地,3月出口读数也将出现明显反弹。基于申万宏源宏观研究团队长期以来领先的定量春节因素调整模型,我们测算得出,今年剔除春节效应后的1-2月出口(美元计价)同比高达21.2%,三年平均增速高达16.0%,分别较21年12月提升0.3和0.5个百分点,实属强劲的出口表现。

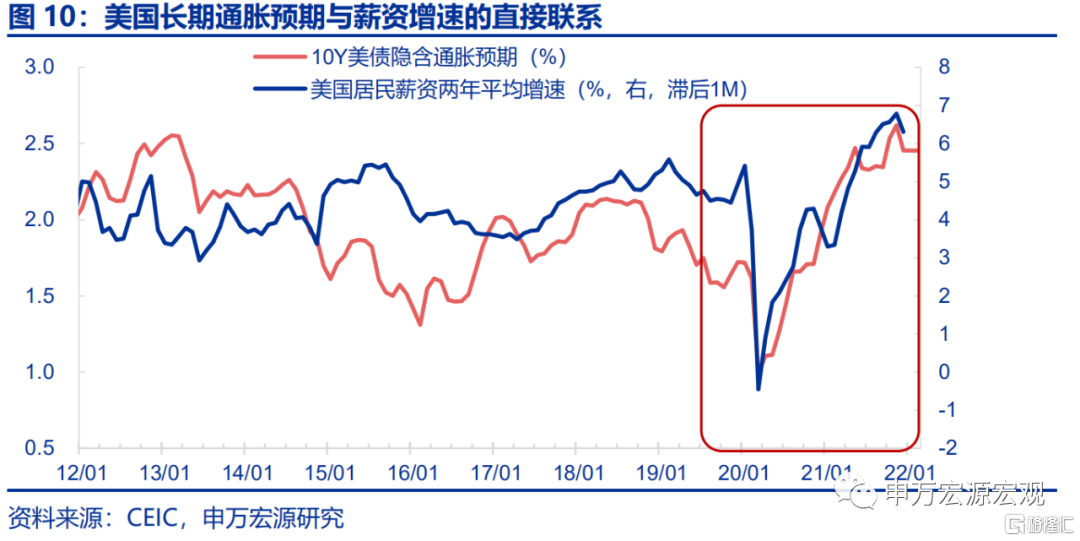

美国“通胀预期——薪资——通胀”螺旋愈演愈烈,薪资增速走高、耐用消费品推升通胀的结构不断加深,意味着美国过热的商品消费需求仍在持续拉动我国出口延续着超强的表现。

全面上调出口预测:美国滞胀的镜像。年初出口的高增(剔除春节效应后的趋势),令我们系统性反思此前对二季度出口增速大幅下滑的担忧是否应有明显的调整。事实上,我们原先担忧二季度出口可能下滑较快的主要原因,即在于对美联储加快实施加息操作和缩表操作之后,可能较快形成有效的通胀抑制作用,从而有望较快阻断美国居民的长期通胀预期,令当前笼罩美国经济的“通胀预期——薪资——通胀”螺旋烟消云散。但自2021年9月美国联邦政府额外失业金补助计划结束以来,我们一方面看到美国核心通胀持续上行(至2022年12月核心CPI同比已经达到6.0%),加剧了美国居民长期通胀预期上行所导致的薪资增长诉求,也正因此也同时观察到美国居民收入高增持续、耐用消费品需求仍处于明显的过热通道之中。近期俄乌冲突触发美欧主要发达经济体对俄实施制裁,全球原油供给不确定性大幅提升令美国滞胀的程度越陷越深,美联储主席鲍威尔在巨大的不确定性背景下仍较为坚定地恪守此前既定的鹰派加息、缩表路径,恰恰凸显了本轮美联储遏制通胀预期的难度,可能已经接近1979-1981年沃尔克任上的水平。从而我们得出一个系统性的崭新结论:美联储今年为遏制长期通胀预期所需的加息次数越多,恰证明美国经济当前深陷“通胀预期——薪资——通胀”螺旋的程度越严重,也就意味着美国居民过剩的商品消费需求购买力并不会短期受到明显的抑制,从而也就意味着中国出口高增可以延续的时间就越久。这一点已经成为我国两会之后,内需政策、特别是消费政策呈现出相当克制的姿态很重要的一个原因。

当前我们决定一次性大幅上调全年我国出口(美元计价)同比增速至15%,较此前预期上调9个百分点,其中3月可期待的出口同比增速即可达30%左右。这意味着,今年我国出台直接性的拉动消费类政策的必要性大幅下降,从而我们也同步初步下修全年社会消费品零售总额同比增速预测至5.0%。需注意的是,这种结构下,接近5.5%的全年经济增速目标的可能性是增大而不是减小的,我们对外需拉动今年经济增长的强度有了更高的期待。

以下为正文

一、剔除春节提前令2月出口走弱的效应,1-2月出口同比增长达21.2%,增长趋势较21Q4进一步走强,这实际上是一个偏强的年初出口数据。1-2月出口(美元计价)同比16.3%,超出我们预期的12.5%,较12月大幅下滑4.6个百分点。需着重关注的是,我国出口受春节错位影响极为显著,特别是节后的工业企业逐步复工期,绵延长达一个月左右。由于今年春节位于2月1日,今年整个2月的工业企业复工和出口均偏弱,而去年春节位于2月12日,从而去年偏弱的时间段位于2月下半月至三月上半月,今年的春节错位效应令1-2月合计出口读数显著低于真实趋势,而相应地,3月出口读数也将出现明显反弹。基于申万宏源宏观研究团队长期以来领先的定量春节因素调整模型,我们测算得出,今年剔除春节效应后的1-2月出口(美元计价)同比高达21.2%,三年平均增速高达16.0%,分别较21年12月提升0.3和0.5个百分点,实属强劲的出口表现。

二、美国“通胀预期——薪资——通胀”螺旋愈演愈烈,薪资增速走高、耐用消费品推升通胀的结构不断加深,意味着美国过热的商品消费需求仍在持续拉动我国出口延续着超强的表现。1-2月对主要出口伙伴三年平均出口增速(春节调整后,表征剔除基数的趋势)整体稳定,其中对美出口仍在持续上行,三年平均增速创出16.1%的疫情后新高,较12月大幅上行达4.3个百分点,成为最为强劲的国别拉动来源。对欧盟、日本出口趋势维持于21Q4高位附近,对英国出口趋势稍有回落。对主要新兴经济体出口分别有小幅的上行或回落,整体趋势稳定。这种结构的令人关注之处在于,美国恰恰是疫情以来财政货币刺激政策最为激进的国家,同时其工业生产在发达经济体整体偏慢的恢复节奏中也仅处于中游,从而美国正在经历最为严重的“通胀预期——薪资——通胀”螺旋,美国居民收入的持续高增(21年下半年以来越来越明显地由薪资增速所拉动)正在持续的转化为过热的商品消费需求,从而直接拉动中国出口在今年年初延续了去年以来的火热增长态势。在美联储通过剧烈的货币紧缩真正有效遏制美国居民的长期通胀预期、及其过热商品消费需求之前,我们需将今年中国出口增长的预期向更为乐观的方向实质性扭转。

三、进口增速下滑则直接与基数走高有关,2019年初因中美贸易摩擦加剧,我国企业自救性大幅增加集成电路等中间品进口。剔除基数后,进口增长实际上仍维持于较高趋势水平。1-2月进口三年平均增速下滑3.3pct,其中集成电路、二极管等半导体元器件、自动数据处理设备及其零部件等电子产业链重要中间品进口增速普遍高位回落,但回落的原因主要在于高基数,反射出2019年中美贸易摩擦加剧令中国电子加工产业链企业自救性大幅增加相关中间品进口,三年之后仍令人唏嘘。剔除此项因素影响,加工贸易所需进口增长趋势稳定。而和国内投资、消费需求相关的原油、铁矿砂及其精矿进口数量三年平均增速分别小幅下行0.4pct和上行1.5pct至1.3%,表现相对稳定。

四、全面上调出口预测:美国滞胀的镜像。年初出口的高增(剔除春节效应后的趋势),令我们系统性反思此前对二季度出口增速大幅下滑的担忧是否应有明显的调整。事实上,我们原先担忧二季度出口可能下滑较快的主要原因,即在于对美联储加快实施加息操作和缩表操作之后,可能较快形成有效的通胀抑制作用,从而有望较快阻断美国居民的长期通胀预期,令当前笼罩美国经济的“通胀预期——薪资——通胀”螺旋烟消云散。但自2021年9月美国联邦政府额外失业金补助计划结束以来,我们一方面看到美国核心通胀持续上行(至2022年12月核心CPI同比已经达到6.0%),加剧了美国居民长期通胀预期上行所导致的薪资增长诉求,也正因此也同时观察到美国居民收入高增持续、耐用消费品需求仍处于明显的过热通道之中。近期俄乌冲突触发美欧主要发达经济体对俄实施制裁,全球原油供给不确定性大幅提升令美国滞胀的程度越陷越深,美联储主席鲍威尔在巨大的不确定性背景下仍较为坚定地恪守此前既定的鹰派加息、缩表路径,恰恰凸显了本轮美联储遏制通胀预期的难度,可能已经接近1979-1981年沃尔克任上的水平。从而我们得出一个系统性的崭新结论:美联储今年为遏制长期通胀预期所需的加息次数越多,恰证明美国经济当前深陷“通胀预期——薪资——通胀”螺旋的程度越严重,也就意味着美国居民过剩的商品消费需求购买力并不会短期受到明显的抑制,从而也就意味着中国出口高增可以延续的时间就越久。这一点已经成为我国两会之后,内需政策、特别是消费政策呈现出相当克制的姿态很重要的一个原因。

当前我们决定一次性大幅上调全年我国出口(美元计价)同比增速至15%,较此前预期上调9个百分点,其中3月可期待的出口同比增速即可达30%左右。这意味着,今年我国出台直接性的拉动消费类政策的必要性大幅下降,从而我们也同步初步下修全年社会消费品零售总额同比增速预测至5.0%。需注意的是,这种结构下,接近5.5%的全年经济增速目标的可能性是增大而不是减小的,我们对外需拉动今年经济增长的强度有了更高的期待。