本文来自:宇观策略,作者:张宇生 巩健

要点

策略观点:关注“两会”中的投资机会

2月市场主要指数大多上涨。2月(截至2022年2月25日),A股主要指数大多上涨,中证1000和中证500表现最好,分别上涨5.6%和3.6%,创业板指是唯一下跌的指数,累计下跌1.8%。行业方面,2月大部分行业有所上涨,其中有色金属表现最好,累计上涨14.9%,煤炭、基础化工、石油石化等行业的涨幅也在8%以上,家电行业跌幅最大,累计下跌3.6%,非银金融累计下跌2.6%。

1月份社融数据显著超出市场预期,“宽信用”落地。1月新增社融6.17万亿元,同比多增9842亿元,显著超出市场预期;社融存量增速10.5%,较上月回升0.2个百分点。超预期的社融数据进一步确认了“宽信用”的方向与效果。我们预计未来货币政策仍然将维持相对宽松,而财政政策也将保持相对积极,未来社融数据有望持续回暖。

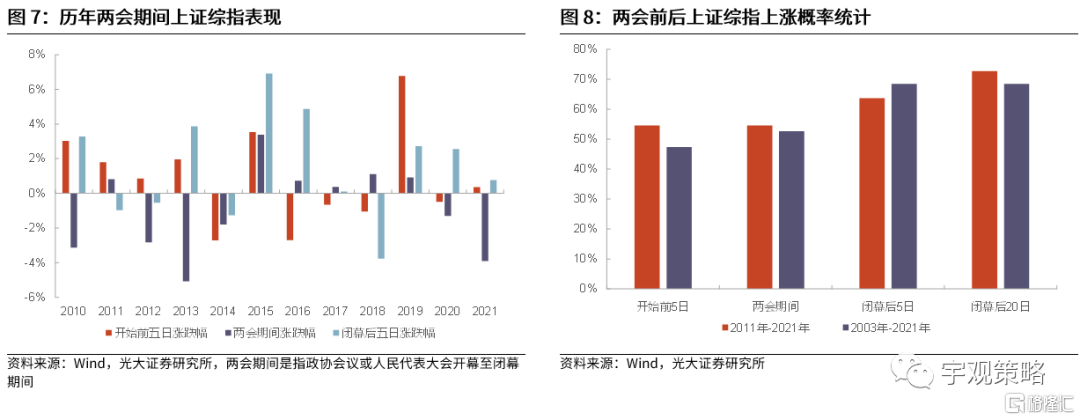

“两会”前后市场或将有更强表现。全国政协会议将在3月4日开幕,全国人大会议将在3月5日开幕,两会一直是资本市场关注的重要事件,其中经济目标设定、宏观政策方向、产业政策等等都会对行情演绎产生显著影响。从历史上看,两会之后市场上涨的概率也相对较高,特别是在“稳增长”诉求较高的2015和2019年,市场涨幅明显。考虑到当前的经济压力及政策方向,预计两会期间政策整体或也将相对友好,3月市场或将有不错表现。

地缘政治风险对A股的影响或并不长久。2月末,俄罗斯和乌克兰地缘政治冲突导致A股市场出现显著波动,但影响或并不长久。一方面,俄罗斯和乌克兰之间的实力悬殊,而以美国为首的北约明确表示不会派兵进入乌克兰,因而战争持续时间或并不长;另外一方面,俄罗斯、欧洲、美国等国家或地区的博弈或将长期存在,但对于A股市场的影响或并不直接,也不可持续。因而,短期的地缘政治风险对于A股市场风险偏好的影响或并不会持续。

配置方向上,建议关注以稳为主的两条主线:稳增长和消费。

主线一:稳增长方向。近年来,“稳增长”政策的发力更多是对冲经济的下行,但很难让经济重新上行。然而对于资本市场而言,“稳增长”主线仍然非常值得关注。固定资产投资增速上行区间,“稳增长”相关板块表现突出。2010年以来的五次固定资产投资增速上行区间中,银行、地产、建材、家电、建筑等典型“稳增长”行业多有不错表现。并且在每一次上行区间中,都有“稳增长”相关行业表现位居前列。建议关注:建筑建材等传统基建,以及风电光伏等新型基建。

主线二:受益于消费通胀剪刀差收窄的消费板块。历史上来看,2010年以来共有三个通胀剪刀差明显收窄时期,期间消费板块多有不错表现。同时,消费板块22年业绩的相对优势可能会更加明显。建议关注:1)高确定性的白酒与医药。2)受益于补贴政策的家电以及大众消费品。3)受益于疫情消退的线下消费行业,包括航空、机场、旅游等行业。

正文

策略观点:关注“两会”中的投资机会

2月市场主要指数大多上涨。2月(截至2022年2月25日),A股主要指数大多上涨,中证1000和中证500表现最好,分别上涨5.6%和3.6%,创业板指是唯一下跌的指数,累计下跌1.8%,其他主要指数中,上证综指上涨2.7%,万得全A上涨2.5%。行业方面,2月大部分行业有所上涨,其中有色金属表现最好,累计上涨14.9%,煤炭、基础化工、石油石化等行业的涨幅也在8%以上,家电行业跌幅最大,累计下跌3.6%,非银金融累计下跌2.6%。

2月各市场风格均有所上涨。2月(截至2022年2月25日)各市场风格均录得上涨,其中周期风格表现最好,累计上涨5.2%;金融风格涨幅最小,为0.2%;稳定、成长、消费风格分别上涨了4.0%、2.6%、0.3%。从主题行业来看,基本金属、化肥农药、煤炭等有较好表现。

1月份社融数据显著超出市场预期,“宽信用”落地。1月新增社融6.17万亿元,同比多增9842亿元,显著高于Wind一致预期的5.45万亿元;社融存量增速10.5%,较上月回升0.2个百分点。从结构上看,多数部门的社融数据表现不错,其中人民币贷款和政府债券分别较去年同期多增3818亿元和3589亿元,是最主要的贡献项。从信贷数据来看,1月新增信贷3.98万亿,较去年同期多增3944亿元,其中居民贷款和企业贷款分别新增8430亿和3.36万亿元,较去年分别变动-4270亿元和+8100亿元。

超预期的社融数据进一步确认了“宽信用”的方向与效果。1月社融数据显著超出市场预期,在一定程度上也打消了前期市场对于政策效果的担忧。我们预计未来货币政策仍然将维持相对宽松,而财政政策也将保持相对积极,未来社融数据有望持续回暖。

1与CPI、PPI双双回落。1月CPI同比增速为0.9%,较2021年12月的1.5%下降了0.6pct。1月核心CPI同比增速为1.2%,与前值持平。1月PPI同比增速为9.1%,较2021年12月的10.3%下降1.2pct。1月CPI回落,与终端需求疲弱等有关。1月PPI同比增速延续下行,则与高基数背景下,国内保供稳价政策效果持续显现,节前建筑业需求偏弱有关。

“两会”前后市场或将有更强表现。全国政协会议将在3月4日开幕,全国人大会议将在3月5日开幕,两会一直是资本市场关注的重要事件,其中经济目标设定、宏观政策方向、产业政策等等都会对行情演绎产生显著影响。从历史上看,两会之后市场上涨的概率也相对较高,特别是在“稳增长”诉求较高的2015和2019年,市场涨幅明显。考虑到当前的经济压力及政策方向,预计两会期间政策整体或也将相对友好,3月市场或将有不错表现。

地缘政治风险对A股的影响或并不长久。2月末,俄罗斯和乌克兰地缘政治冲突导致A股市场出现显著波动,但影响或并不长久。一方面,俄罗斯和乌克兰之间的实力悬殊,而以美国为首的北约明确表示不会派兵进入乌克兰,因而战争持续时间或并不长;另外一方面,俄罗斯、欧洲、美国等国家或地区的博弈或将长期存在,但对于A股市场的影响或并不直接,也不可持续。因而,短期的地缘政治风险对于A股市场风险偏好的影响或并不会持续。

配置方向上,建议关注以稳为主的两条主线:稳增长和消费。

主线一:稳增长方向。预计2022年,“稳增长”政策将全面发力,并将成为资本市场的核心主线之一。近年来,“稳增长”政策的发力更多是对冲经济的下行,但很难让经济重新上行。然而对于资本市场而言,“稳增长”主线仍然非常值得关注。固定资产投资增速上行区间,“稳增长”相关板块表现突出。2010年以来的五次固定资产投资增速上行区间中,整体表现最好的板块包括银行、地产、建材、家电、建筑等典型受益于“稳增长”政策的行业。并且在每一次上行区间中,都有“稳增长”相关行业表现位居前列。

建议关注:建筑建材等传统基建,以及风电光伏等新型基建。

主线二:受益于消费通胀剪刀差正在收窄的消费板块。历史上来看,2010年以来共有三个通胀剪刀差明显收窄时期,期间消费板块多有不错表现。同时,从业绩角度而言,消费板块22年业绩的相对优势可能会更加明显。从估值的角度来看,目前消费板块整体估值仍不低,但估值的相对调整幅度已经十分明显。当前消费板块估值已经具有一定优势。

关注有望受益于疫情消退,逐渐恢复的线下消费行业。近期奥密克戎虽仍在全球范围内传播,但是美国及部分欧洲国家的新增确诊数量已有所下降,死亡率维持在相对较低的水平,英国、澳大利亚等国家也逐渐开放国门。未来随着疫苗、特效药等的持续推进,我国或也将在两会后对防疫措施进行适当调整。此前一直受到疫情影响的线下消费行业或也将逐渐恢复。

建议关注:1)高确定性的白酒与医药。2)受益于补贴政策的家电以及大众消费品。3)受益于疫情消退的线下消费行业,包括航空、机场、旅游等行业。