本文来自格隆汇专栏:中信建投宏观固收黄文涛 作者:黄文涛 钱伟

一、上周聚焦:紧缩预期面临过激后的修正

本周美股和商品虽然继续调整,但多半缘于地缘政治事件的短期扰动,开年以来真正的主角——加息和缩表预期的激烈发酵——

反而出现修正的迹象,短期市场或迎来喘息窗口。这一变化主要体现在两个事件上:

第一,1月FOMC纪要并未释放更多鹰派信息,反而措辞有所收敛。

总的基调上,与去年12月基本一致,强调未来政策会保持灵活性。之前给出的加息前瞻指引必须符合经济的预测,不然会实时调整。市场此前预期的3月50bp加息幅度、二季度开始缩表等信息均没有提示。第二,联储二号和三号人物表态温和。副主席布莱德娜承认3月加息是合适的,并且开始一系列的加息,但这早在市场预期内。纽约联储主席威廉姆森则表示,3月加息一开始就迈出一大步缺乏证据,这直接指向50bp加息仍有疑问。

紧缩预期或已达阶段极限,短期有缓和空间,冲击或逐步减弱,海外与国内市场都有望迎来一段喘息窗口。第一,在去年底美联储突然转鹰之后,市场对加息和缩表的预期持续加码,从最开始的全年3-4次迅速飙升至5-7次,每次联储的重大会议或鲍威尔发言后,似乎预期都会线性外推继续升级。显然这里面会有一些非理性的因素,不会一直下去。第二,3月加息后的二季度,通胀和就业走势都有很大的改善期待空间,如果通胀如预期走弱,政策压力会下降,而针对3月的加息已经是共识,因此短期进一步加码缺乏基本面配合。第三,近期美股开始大幅调整,节点也比较微妙。

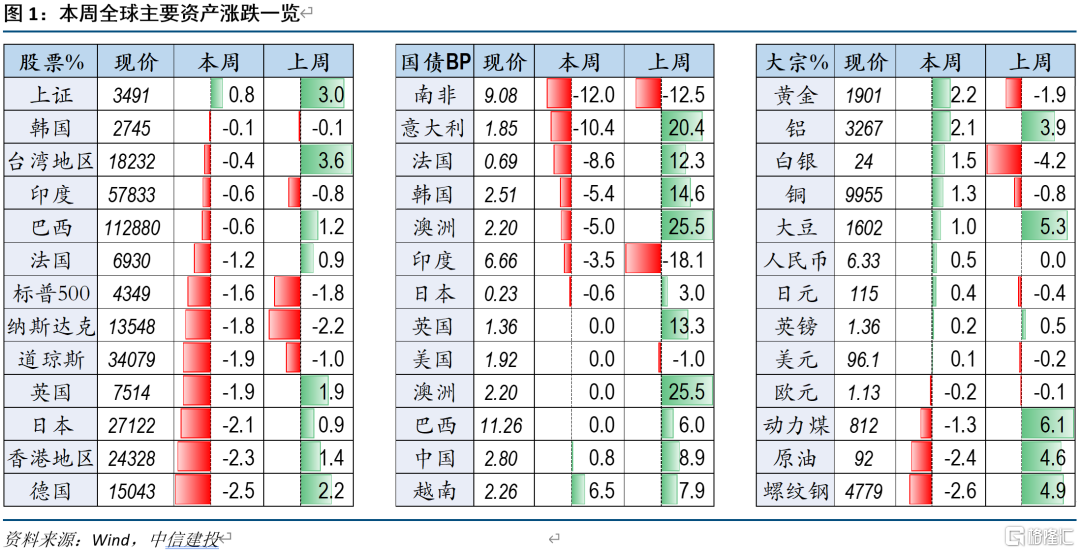

二、资产走势:美股再度向下支撑位试探

乌克兰局势恶化成为本周主要的短期市场扰动,资金涌向避险资产,美股再度向此前低位逼近,美债收益率稳定在2%以下,黄金则大涨至历史高位。其他信息方面,PPI超预期、1月零售强劲对短期走势影响不大,FOMC纪要也未出现更多有价值信息。具体来看:股市方面,美国标普500下跌1.6%,德国DAX下跌2.5%,日经指数下跌2.1%,香港恒生指数下跌2.3%,印度SENSEX指数下跌0.6%。债市方面,美国10Y国债收益率上行0%,德国10Y国债收益率下行0.05%,日本10Y国债收益率下行0.01%,印度10Y国债收益率下行0.04%。大宗方面,原油下跌2.4%,铜价上涨1.3%,CRB指数下跌1.3%,黄金上涨2.16%,大豆上涨1%。汇率方面,美元指数上涨0.07%,欧元兑美元贬值0.22%,人民币兑美元升值0.51%。

三、央行动态:1月FOMC纪要并无更多鹰派信息

1月议息会议纪要:决策者认同应收紧政策,但并无具体升息路径倾向。美联储1月25-26日会议记录显示,美联储决策者一致认同,随着通胀对经济的影响扩大,且就业市场强劲,是时候收紧货币政策,但任何决定都将取决于每次会议对数据的分析。

Bullard(圣路易斯联储总裁):美联储应加快加息步伐。从现在到7月1日的三次会议上,美联储应加息整整一个百分点并重申了美联储应采取有力行动对抗居高不下的通胀的主张。

Barkin(里士满联储总裁):已到稳步推动货币政策正常化的时机。开始升息是“适时的”,但具体情况将取决于即将公布的通胀报吿。

Mester(克利夫兰联储总裁):支持下支持FOMC在3月份加息,并在之后几个月继续加息。如果美国通胀届时没能回落,美联储可以加快收紧货币政策的步伐。

Lagarde(欧洲央行总裁):承诺逐步调整政策,并需保持政策灵活性和可选择性。通胀风险偏向上行,但欧洲央行希望保持灵活性,3月的政策决定将取决于最新数据。

Villeroy(欧洲央行管委):支持结束资产购买计划。对逐步结束资产购买计划(APP)持开放态度,结束该计划是欧洲央行加息的前提条件。

四、经济数据:1月零售强劲

1月PPI加速上行。同比增长9.5%,核心PPI同比也超过8%,创下近8月新高。主要涨幅发生在医疗服务、食品和汽车等分项,对终端需求的PPI环比涨幅1%,是2021年5月以来新高。

1月零售强劲。尽管存在高通胀干扰,但随着Omicron影响趋弱和高工资支撑,1月零售环比达到近4%的增速,远超市场预期。网上购物是最大支撑,同比增速达到14%,此外,家具家居、汽车等也增长较快。

初请失业金人数达到24万,略超市场预期,但续请失业金人数继续走低。市场对于就业仍相对乐观。

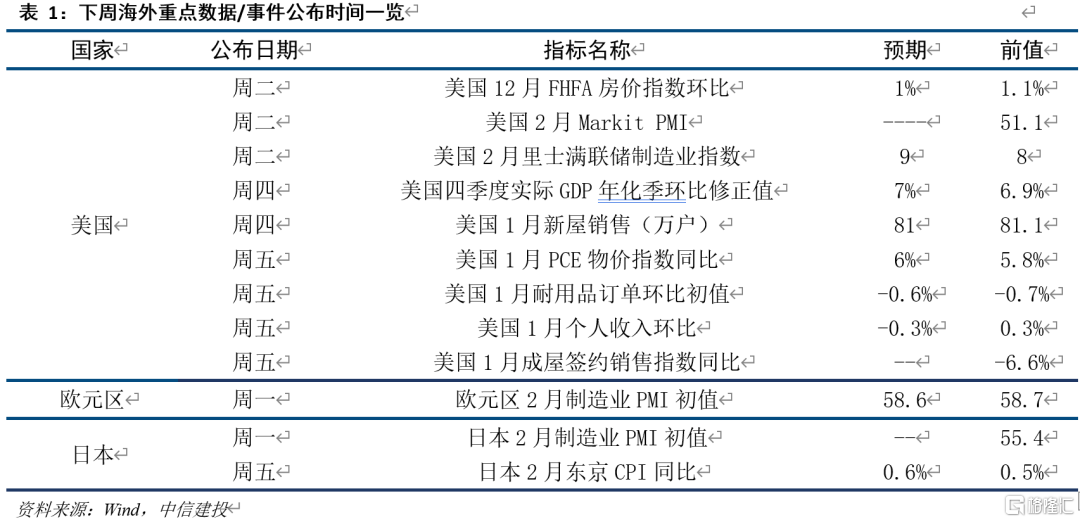

五、本周关注:欧美PMI

2月欧美PMI是一看点,在联储加息态度坚决的背景下,经济边际走势是影响未来联储态度的一个重要因素。此外,美股四季报进入尾声,预计50家标普500公司披露数据。

风险提示:疫情恶化超预期。