介入治疗是一种通过导管或其他不开刀的方式来治疗疾病的方法。在所有肺病诊断选择中,介入呼吸病学是定位精确、副作用小和诊断率高的最优选择。作为全球介入呼吸病学领域的开拓者,堃博医疗(2216.HK)将为中国亿万肺病患者带来肺病诊疗的更优解。

近期,海通国际证券发布关于堃博医疗-B(2216.HK)评级报吿,认为国内市场空间巨大,公司是全球创新肺部介入诊疗器械先行者,首次覆盖给予“优大于市”评级,目标价30.43港元。(约有180.4%上行潜力)

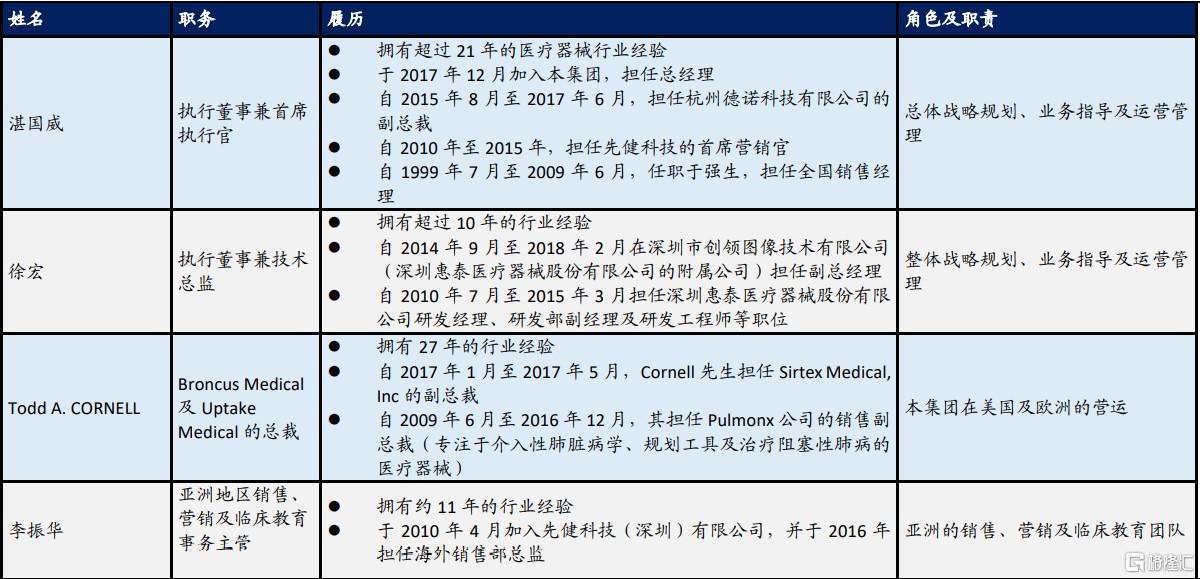

俗话说,船开的稳不稳,舵手很关键。一个公司的经营发展情况如何,从管理层就可见端倪。从堃博医疗管理团队看,整体上行业经验丰富,平均持业年限大于10年。

公司战略规划负责人CEO湛国威先生曾先后任职于强生担任全国销售经理、先健科技担任首席营销官,在产品商业化上积累了20年的经验,对于堃博医疗把握市场需求和机会起到了定海神针的作用。

图表一:堃博医疗管理团队(部分)

数据来源:招股书、HTI,格隆汇整理

海通的报吿提到了在港股医疗器械领域中,堃博医疗是唯一一家专注于肺部、拥有肺部介入诊疗技术的公司,提供针对介入性肺病的诊断和治疗的产品组合。其所在的介入呼吸病学市场有着极高的准入壁垒。由于行业护城河宽,新玩家难以进入,这也使得头部企业更容易获得高利润以及市场溢价。

介入呼吸病学医疗器械需要扎实的技术能力和研发能力,具有很高的技术壁垒。支气管结构复杂,需要高质量导航设备才能有效应用于介入呼吸病学手术。堃博医疗的LungPro导航系统技术水平先进,为公司的诊疗产品组合提供了平台。

同时,介入呼吸病学医疗器械行业受到不同政府部门的严格监管,没有相关批文和资质的器械根本无法进入医疗场景。而堃博医疗目前已经有多项产品获得国家药监局审核、美国FDA和欧盟CE认证。

此外,介入呼吸病学医疗器械具有极高的人才壁垒,对高技能人员有很大需求。堃博医疗拥有成熟的管理团队来把握公司发展的战略和方向。在中美两地都设有研发中心,由技术总监徐宏先生带领高效的国际研发团队来保持在肺病诊疗领域的前沿。

当前,介入呼吸病医疗市场尚处于发展的前中期,市场对其认识不够充分,教育医院和医生了解其产品和应用场景的能力形成了教育壁垒。堃博医疗有专业的知识团队,通过合作培训的形式对医生进行和产品和技术有关的临床培训,目前已经与中国和全球领先的多位肺病专家及医院保持合作。

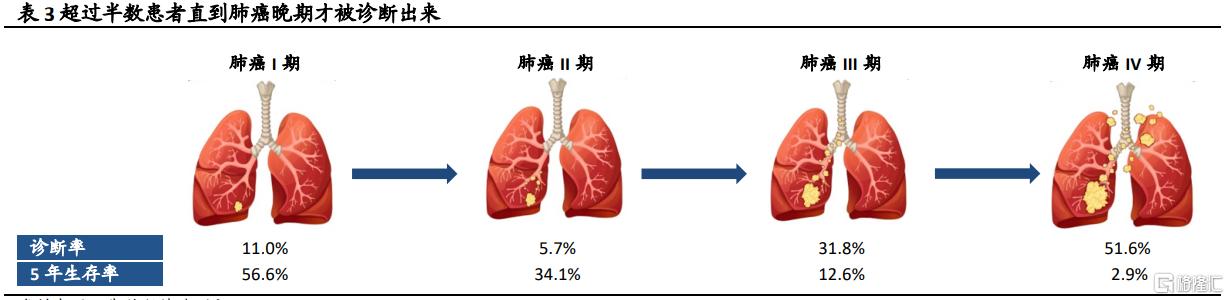

海通的报吿中还提到在中国,慢阻肺发病死亡率高、诊断率与控制率低,慢阻肺患者仍存在大量未满足的临床需求。肺癌是中国最常见的癌症,预计2030年将达到125万例。目前,肺癌患者缺少有针对性的有效诊疗措施,超过半数患者直到肺癌晚期才被诊断出来,而患者的生存率与其被诊断的癌症分期密切相关。肺癌的早发现早诊断对之后的治疗意义非凡。

资料来源:弗若斯特沙利文、HTI,格隆汇整理

而作为全球创新肺部介入诊疗器械先行者的堃博医疗,也是中国唯一一家能够提供导航诊断治疗三合一的介入肺病治疗方案的公司。其LungPro导航系统,可以到实现病灶的精准定位,对于肺癌早期的发现和诊断有重大意义。公司的核心产品InterVapor已经被欧盟批准用于治疗慢性肺阻塞性肺病。此外,公司专门针对肺癌的射频消融系统RF-II,也是目前唯一一个能够专门靶向肺癌的射频消融系统,正在进行上市前临床研究。

海通研究团队认为长远来看,InterVapor、RF-II以及后续更多肺部疾病治疗产品的落地使用,将给公司带来的肺部疾病从诊断到治疗的跨越,促进公司营收增长。肺部疾病消融治疗的手术带动的耗材销售,或将成为公司的第二成长曲线。

随着市场对介入肺病治疗认知的加深,更多的肺病患者将用上堃博医疗的产品,来实现更优的诊疗过程。作为全球介入呼吸病学领域的开拓者,堃博医疗也将随着市场的进一步扩大,获得更高的估值。

海通团队基于永续增长率2%-3%和10.5%的wacc值,通过DCF模型估计公司的股权价值范围是18.3亿-20.5亿美元,对应股价3.48-3.90美元/股。考虑到国内市场空间巨大,公司在行业中的领先地位,海通国际给出公司目标价30.43港元/股,首次覆盖给予“优大于市”评级。