今日,金域醫學開盤跌逾4%,但盤中股價一度翻紅,收盤漲0.51%。

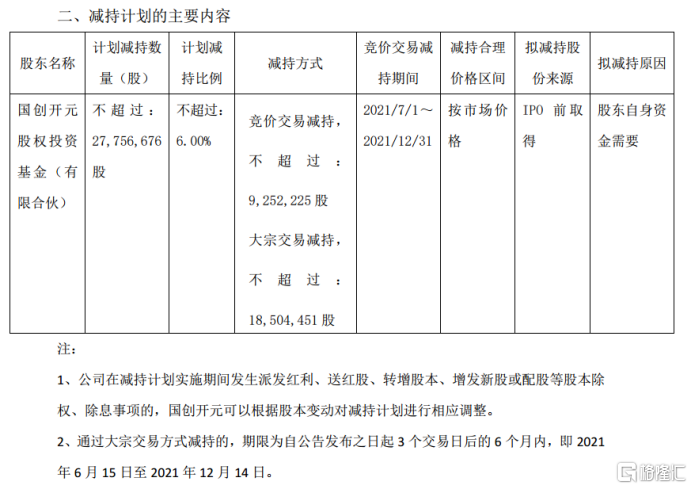

從消息面上看,公司開盤下跌主要是受昨晚公司第四大股東國創開元股權投資基金(以下簡稱“國創開元”),擬減持公司不超過6%的股份影響。

國創開元持有金域醫學3104.0905萬股,佔公司總股本的6.71%。若此次減持達到上限6%,以近一週收盤價計算,國創開元將有望套現超40億元,並且持股比例將降至0.71%。

由於根據規定,低於5%的減持無需再公吿,此次公吿相當於宣佈全部清倉。

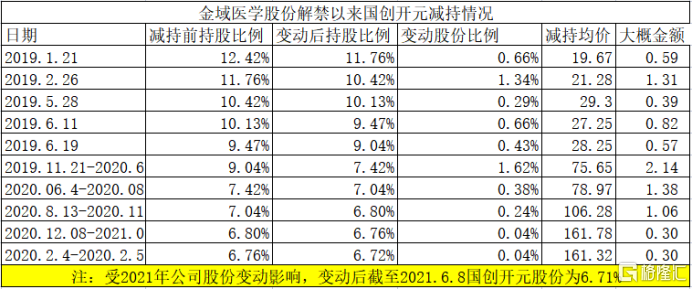

其實,此次非國創開元首次減持。公司持有的金域醫學股份均為IPO前取得,自金域醫學上市股份解禁以來,國創開元就一直在謀求套利走人,截至2021年6月8日,累計套現約8.85億元。

公司上市以來,業績提速增長,2017、2018、2019和2020年公司營收分別同比增長17.7%、19.4%、16.4%和56.45%,淨利潤分別同比增長2.46%、34.6%、67.3%和357.2%。

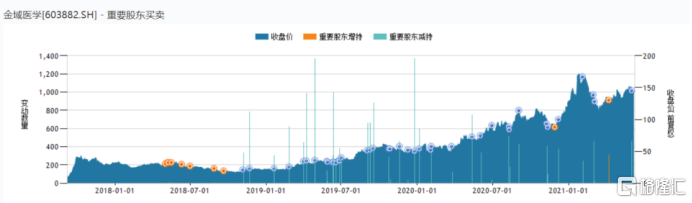

受業績推動,公司股價持續攀升,2019年、2020年以及2021年年初至今,公司股價分別上漲了129%、149%和12%。

並且股價接連創下新高,最高股價達到178.88元,約是公司發行價的18.5倍。面對令人豔羨的收益率,其他股東也是毫無忌諱,紛紛開啟收割模式。

粗略計算,過去三年公司股東累計減持次數達到53次,2019年、2020年和2021年(年初至今)公司累計減持次數分別為26次、20次和6次。

此外,雖然今年年初公司大股東和高管都增持了公司股份,但是公司大股東新增股份來自於年初非公開發行的300萬股股份,大股東梁耀銘新增股份成本僅為48.02元,為當前股價的26.8%,相當於撿了個便宜;高管彭永祥增持價也僅為85元,為當前股價的47.5%。

那麼,公司股東減持拋售是否意味者公司未來的發展不可持續呢?

金域醫學是一家以第三方醫學檢驗及病理診斷業務為核心的企業,2020年公司實現營業收入82.44億元,同比增長56%;實現扣非淨利潤14.57億元,同比增長357%。

公司利潤高速增長主要得益於公司積極參與新冠肺炎疫情防控,當年公司完成新冠檢測3200萬人份,佔全國檢測量的十分之一,新冠檢測貢獻收入約27億元,預計毛利率超過50%。公司全年常規業務收入增速為4.8%,貢獻收入55.2億元。

2021年一季度公司實現收入27億元、扣非後淨利潤5.3億元,分別同比增長129%和1153%。根據2020年下半年增長情況,預計2021年一季度常規業務較2019年一季度增長20%左右,貢獻收入近14億元。

1、新冠檢測業績貢獻將逐步回落

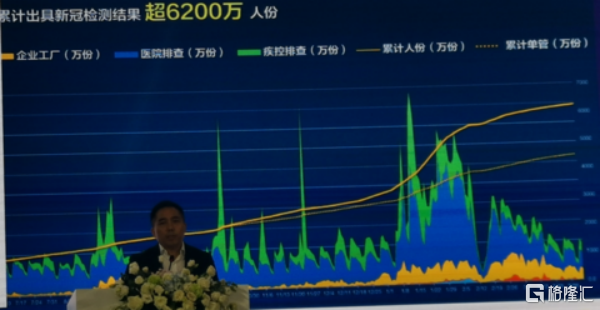

截至2021年1季度末,公司累計出具新冠檢測結果已超過6200萬人份。2021年1季度我國新冠檢測樣本量預計達3億人次,接近去年全年檢測樣本量。

2021年5月底公司總部所在的廣州發現本土病例,5月26日-6月7日廣州核酸大排查累計檢測樣本量2799萬份,公司累計完成670萬人份,佔比接近24%。

根據6月6日,廣東省新冠肺炎疫情防控工作電視電話會議通報,近期廣東省將開展大規模核酸檢測。廣東新冠檢測試劑日產能達730萬人份,公司在全國日產能達到90萬管/天的產能,佔比約為12.3%,預計今年2季度公司新冠檢測數量將持續超過2500萬份。

不過,截至2021年6月8日,31個省(區、市)及新疆生產建設兵團累計報吿接種新冠病毒疫苗80896.2萬劑次。未來隨着接種人數的進一步攀升,國內疫情惡化機率渺茫。

參考今年4月,國內疫情控制良好的背景下,公司檢測量大幅回落,可見假若今年下半年起,市場對公司檢測試劑的需求量將會大幅削減,公司新冠檢測業務也將逐漸萎縮。

另外,2021年5月21日舉行的11省聯盟新冠試劑集採中,核酸試劑價格已從下降到10元/劑,預計公司檢測服務價格(試劑+檢測服務)也由40元/劑-50元/劑降至20元-30元/劑。綜合估算,2021年2季度公司新冠檢測收入將受價格大幅下降而開始下滑。

2、常規業務盈利將改善

公司常規業務主要為醫學診斷,佔常規業務收入比例接近95%。醫學診斷業務主要是建立第三方醫學實驗室(也即醫學檢測外包),承接醫院、診所等醫療機構的檢測外包業務。

目前美國的醫學檢測外包滲透率在36%左右、歐洲國家達50%、日本高達67%,而我國的外包滲透率僅在6%-7%之間。第三方醫學實驗室的市場空間主要取決於醫療機構的外包意願,我國的醫療體系與發達國家有較大差異,歐美等國家的醫療機構以私人診所為主,而我國以大型的公立醫院為主。

國外的私人診所由於成本限制,很難配置齊完整的診斷設備,而國內的公立醫院一般都有自己的檢驗科,診斷設備完善,而且檢驗科是大型醫院重要的利潤來源之一,根據HIA的《中國首部公立醫院成本報吿》,檢驗科以89%的成本收益率(利潤除以成本)位居各一級醫技科之首,成本收益率遠高於臨牀科室,因此,大型公立醫院的外包意願或不強烈。

(國內公立醫院醫學技術科室收入及成本收益率,數據來源,興業證券)

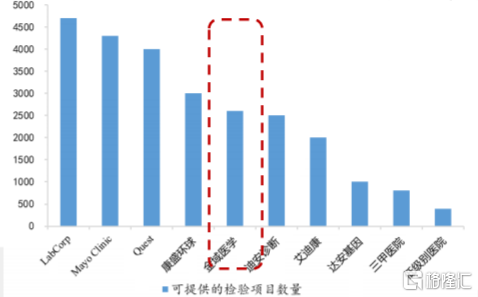

不過,近年隨着新技術發展,基因組學檢測、質譜檢測和病理診斷等特檢需求日漸強烈,而公立醫院特檢建設較為滯後,目前三甲醫院檢測項目為800餘項,而以公司的檢測項目達2800多項,公司相比三甲醫院在特檢項目上有優勢。

(公司可供檢測項目數量,數據來源,興業證券)

與此同時,本次疫情也反應出鄉鎮衞生院和社區診所檢測能力仍不足,這些機構缺乏大型診斷設備,無法完成相對高端檢測(如核酸檢測),過往檢測樣本往往送往大型醫院檢測,現在第三方診斷實驗室可以提供更低成本的解決方案。

2020年預計公司常規業務收入規模為55.2億元,佔總收入比例約為67%。2014-2019年公司常規業務複合增長率達23%,2020年一到四季度公司常規業務收入增速分別為-26%、2%、22%和21%。可見,國內疫情被控制後,公司常規業務增速也恢復到20%以上。

從盈利上看,2018年以前公司淨利率基本在5%以下,盈利能力較差,但隨着收入增長,公司實驗室盈利能力有望增強。2016年公司單個實驗室收入為8500萬元,而即使扣除新冠業務,2022年公司的單個實驗室收入也有望達20000萬元,實驗室成本中租金、折舊攤銷和儀器成本都基本固定,盈利空間將大幅擴寬。

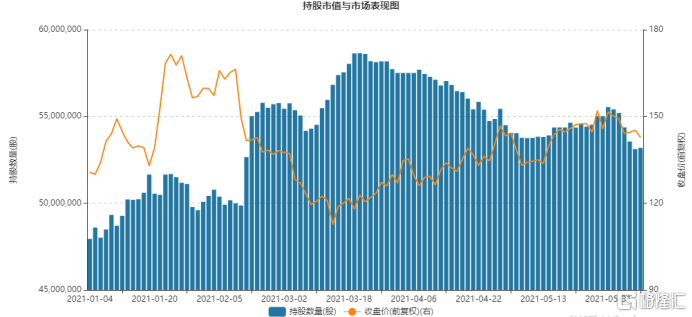

此外,自2019年以來,外資持續對公司加倉,截至今年6月8日,外資佔比達到11.2%,而今年年初為10.4%,而2019年1季度末持股比例僅為4.8%。

(外資持倉比例,數據來源:wind)

綜合來看,今年2季度以後,公司新冠檢測業務將逐步萎縮。不過,借力新冠檢測業務在鄉鎮衞生院和社區診所滲透,後續公司常規的檢測業務將打開渠道,第三方診斷業務的市場佔有率將有所提升。

或許,未來隨着公司檢測業務萎縮,公司股價會有所動盪。但長期來看,公司的常規業務仍然有較大的成長空間,有望助力公司成長。