塑料污染問題日益突出的背景下,可降解塑料的呼聲逐漸高漲。

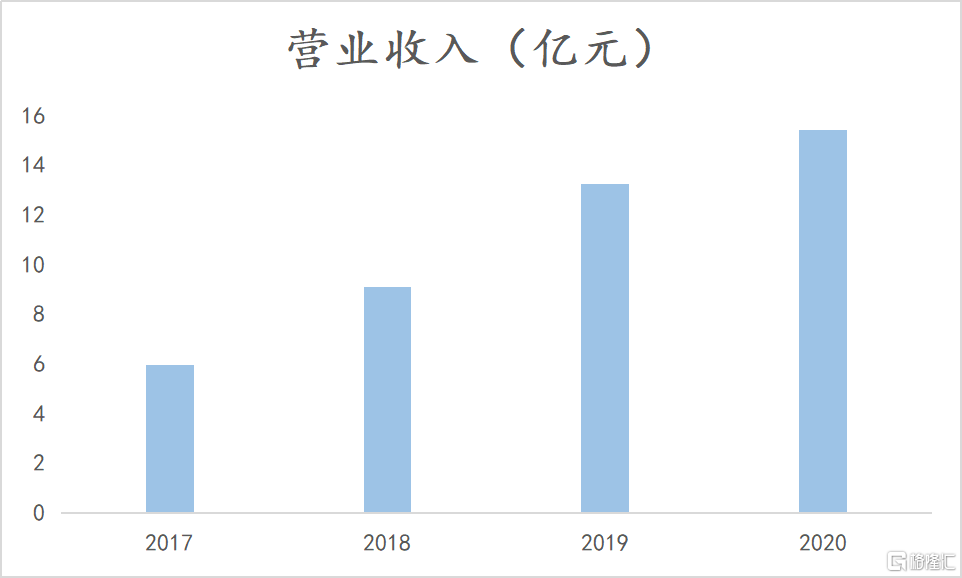

昨日,A股市場有這麼一家致力於做可降解塑料的公司發佈了2020年年報,全年營業收入15.42億元,同比增長16.30%;當期歸母淨利潤8672.20萬元,同比增長57.52%。根據公司披露的財務預算,保守估計2021年利潤約為1.28億,相對於上一年1.02億元的淨利潤有近25%的增長。良好的成長性引起了筆者的關注,它就是深圳王子新材料股份有限公司(以下簡稱“王子新材”)。

另外,筆者注意到近期公司2月25日公司發佈公吿擬收購中電華瑞剩餘49%股份,換股價格為32.84元,對比目前公司的股價是35.90元,意味着這一交易對公司股價起到了一定的支撐作用。而從分紅角度來看,公司每10股轉增4股,並且每10股派送1.3元,一方面增強了市場流動性,存在填權預期,另一方面反映出公司運營良好的基本面。

綜合來看,公司表現出了良好的成長性,同時受益於兩大有利事件,但沒能從市場上得到足夠關注,筆者認為有必要對其成長邏輯進行剖析。

一、塑料包裝業績持續高增長,加碼可降解塑料黃金賽道長期向好

王子新材是一家塑料包裝供應商,較多供應給電子產品公司,其下游客户主要是富士康、海爾、海信、格力、京東方、微軟等國內外知名企業。伴隨着下游客户需求的增加,公司近年來業績保持着持續上漲,自2019年更是連續2年複合增長50%以上。

(資料來源:ifind)

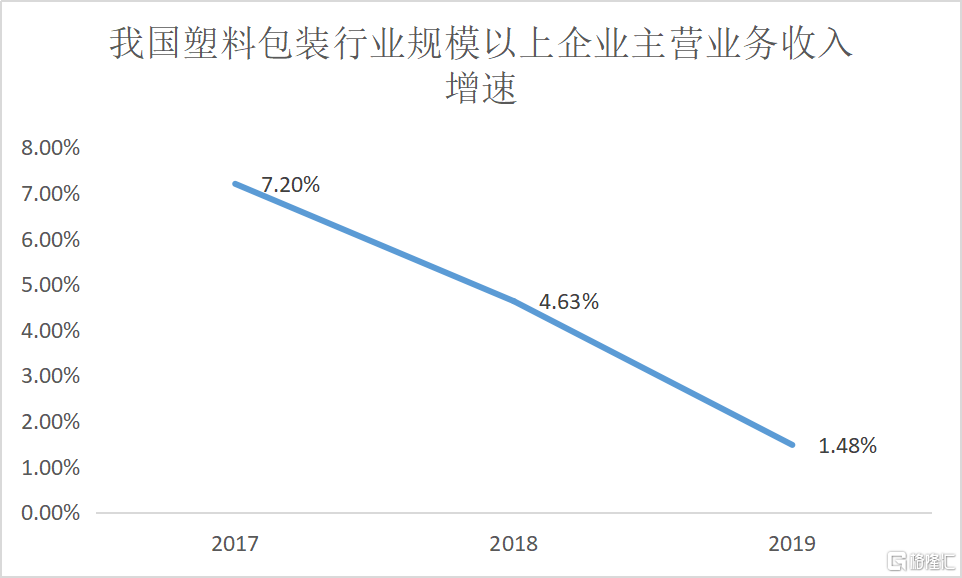

但站在塑料包裝整個行業的角度來看,市場處於存量競爭狀態。據前瞻產業研究院數據,2017-2019年,我國塑料包裝行業規模以上企業主營業務收入增速從7.2%下降到1.48%。而普通的塑料包裝行業的進入壁壘較低、同質化較為嚴重,同業之間以價格競爭為主,不利於行業的長期發展,疊加環保呼聲日益高漲,塑料包裝行業向科技化、綠色化轉型勢在必行。而可降解塑料正是滿足這一轉型要求的應有之義。

(資料來源:中國塑料加工工業協會、前瞻產業研究院)

政策信號則是更重要的轉型催化劑。在“碳中和”的長期目標背景下,可降解塑料作為現有塑料的理想替代品,愈發成為市場關注的領域,相關的政策文件也變得越來越嚴厲。

2020年1月,國家發改委和生態環境部發布了《關於進一步加強塑料污染治理的意見》,被稱為“史上最嚴限塑令”。其直接對標歐美國家相關政策,象徵着政策已經從“限塑”向“禁塑”邁出重要一步,很多塑料品類從以前的限制使用變為禁止使用。

根據多家券商研報測算,這場自上而下的塑料革命,可在2025年為可降解塑料市場帶來大幾百億的市場空間。

為了迎接這一使命性的行業變革,王子新材一直致力於環保農用地膜、環保塑料袋、纏繞膜、信封袋、自封袋等全生物降解材料的研發和市場推廣。為此,其在海南省設立三級子公司,立足海南輻射全國。集中力量深入多場景下的可降解塑料應用,為公司實現更大範圍的業績擴張奠定基礎。

可降解塑料的研發、生產均存在一定壁壘,對於中小玩家並不友好。而王子新材作為塑料包裝龍頭,具備多年的相關開發和銷售經驗,且本身有着廣泛的下游客户關係網,研發能力和渠道拓展上相比同行轉型更具優勢,有望受益於可降解塑料這一黃金賽道的長期發展。

二、軍工科技打開長期想象空間,有望成為第二增長曲線

如果説可降解塑料是公司順應行業變革而增添新動力,那麼軍工科技則是公司在深刻理解與把握新時代國防發展脈絡後的重要佈局。公司在2020年11月公吿收購了中電華瑞51%的股權,而中電華瑞是專注船舶電子信息系統及設備領域的軍工高科技企業。這象徵着公司正式入局軍工科技領域。

軍工行業的邏輯在於其本身的逆週期性及大國博弈帶來的發展機會。

新冠疫情全球蔓延,至今仍有部分國家和地區未能得到有效控制,全球經濟復甦始終存在一層陰霾。而軍工是與國家安全息息相關的行業,本身具備高度的計劃性。軍費支出是國防實力的重要保證,其規模具有相當粘性。在全球經濟復甦前景相對不確定的時候,軍工行業的逆週期屬性使得板塊價值受到更多關注。

更重要的是,在目前大國博弈的態勢並未有實際緩和的背景下,對國家軍事實力提出了更高要求。

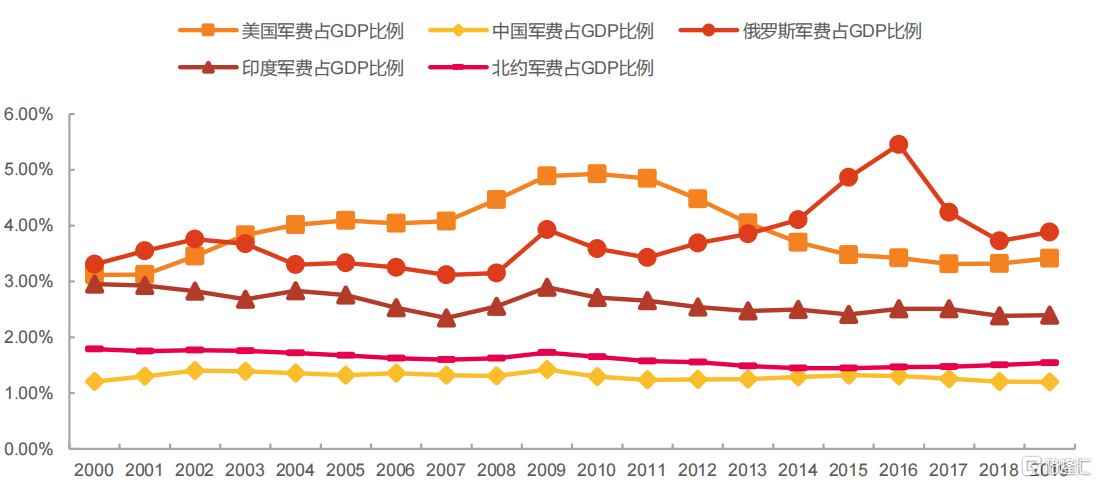

2010年至2020年,我國軍費從5321億元人民幣上漲到12680億元人民幣,複合增長9.07%。伴隨着我國GDP持續上升,軍費支出將繼續保持上升趨勢。同時,中國的軍事實力與經濟實力並不相匹配,軍費開支的絕對規模不及美國的三分之一,經濟總量則約為美國的70%。相對規模方面,我國軍費佔比GDP不足2%,在主要軍事國家排名靠後。對標美國3.4%的軍費佔比,我國仍有較大的提升空間。龐大的軍工市場藴藏着巨大的機會。

(資料來源:天風證券)

十四五規劃在國防政策的表述上指向更加清晰,由過去的“強軍目標穩步推進”轉變為“備戰能力建設”。就目前來看,我國軍事技術在某些方面足以比肩發達國家,但在裝備數量上有所欠缺。以軍機為例,2020年我國軍機數量僅為美國的四分之一。填補數量欠缺符合我國裝備採購費佔總軍費比重逐年上升的趨勢,從2010年的33%上升到2017年的41%,預計2025年會達到50%。裝備採購費用的長期上漲給軍工行業發展奠定了基礎。

王子新材併購中電華瑞,正是在軍工產業將迎來黃金髮展期的大背景下實施的。中電華瑞的核心技術及產品為大功率半導體元器件,是電力電子裝置實現電能轉換、電源管理的核心器件,具有變頻、變壓、整流、功率轉換和管理等功能,在軍民領域均具有廣泛應用。

在當前軍工產業鏈下游被頭部廠商幾乎壟斷的前提下,王子新材從產業鏈上游元器件入局,不失為一個符合邏輯的打法。上游元器件廠商之間具備核心技術優勢的更容易勝出,這恰恰是王子新材的優勢所在。

公司收購了中電華瑞,符合當下軍工技術獨立自主、國產替代的大邏輯。據悉,中電華瑞曾參與某具備世界領先水平的前沿武器裝備的集控分系統和核心器件的研製及生產任務,憑藉突出的技術實力,王子新材無疑站在了較高起點發力軍工產業。以小搏大,未來沿着器件、組件、部件方向發展的路徑清晰可見,軍工科技有望成為公司的第二增長曲線。

結語

在包裝這一傳統主業仍保持快速增長的背景下,王子新材已經開始加碼可降解塑料以及軍工科技兩大處於黃金髮展期的賽道,後續業績有望持續釋放。