據環球時報援引《印度時報》28日消息,在過去的24小時內,印度新增3286例新冠肺炎死亡病例。報道稱,這是自疫情暴發以來,印度首次出現單日死亡病例超過3000人的情況。

報道還提到,在過去的24小時內,印度新增362770例新冠肺炎確診病例。這一確診數和死亡病例數均刷新此前記錄。

一天36.2萬的確診數意味着,全球每增加3位新增確診病例,其中就有1位來自印度;而超3286例死亡病例則意味着印度每分鐘就有約2人死於新冠肺炎。

由於印度本身體制的問題,這場疫情的控制難度可能會遠超乎想象,張文宏説即使是現在馬上加快疫苗接種,也已經來不及了,更大的暴發還在後面。全球已有十餘個國家和地區限制來自印度的航班,包括英國、加拿大、新加坡等國家。

隨着越來越多國家開始對印度的出入境進行限制,停止與印度的往來,一些印度佔比較高的行業將受到影響。其中CXO板塊、原料藥與仿製藥等領域當下國內存在進口替代的可能。另外,部分器械、新冠疫苗、新冠檢測也可能迎來需求的提升。

1、原料藥板塊

在原料藥的製備中,主要分為大宗原料藥、特色原料藥和專利原料藥。大宗原料藥主要是專利過期時間較久、工藝路線穩定、技術門檻較低的品種,對於成本端具備較高的要求,國內方面成本優勢顯著,有類似新和成一類的行業龍頭。

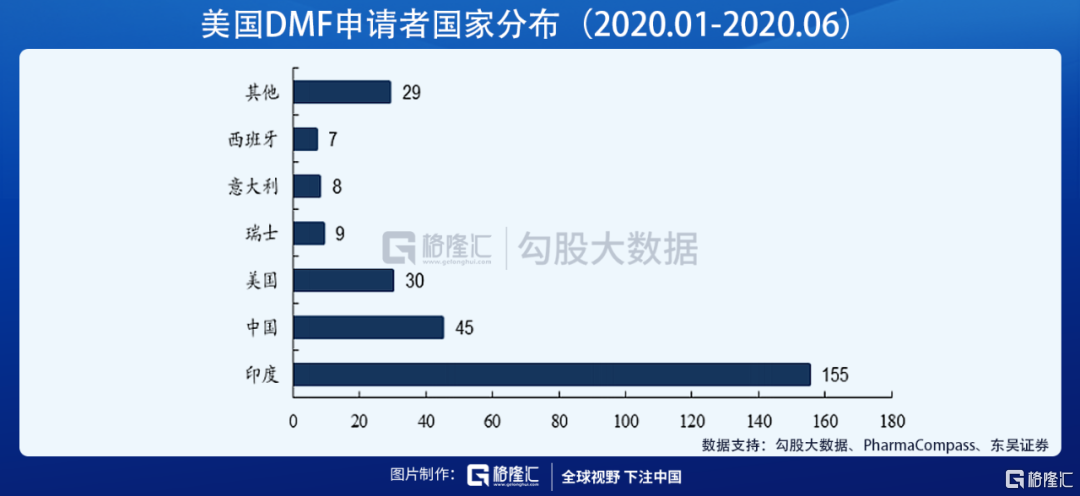

而特色原料藥行業附加值相對較高,近年來隨着國內政策改革,國內每年獲得DMF註冊僅次於印度,同時在產品結構上與印度近似,存在替代的可能。從美國DMF持有人分佈看印度2016年擁有的DMF持有人已超過300個,遠超其他國家(包括中國和美國自身),每年新增申請也遠超其他國家,僅2020年上半年新增DMF申請者就有155家來自印度。

中印同為原料藥供應大國,存在訂單轉移的可能。當下中國原料藥供給佔全球的9%,印度為12%,而從結構上來看,當前中國的出口大宗原料藥佔比較大,在產業鏈中佔據上游,主要供給了印度市場68%的大宗原料藥,印度則是特色原料藥為主,在產業鏈中佔據中游的位置。

根據川財證券研究所的報吿,從產品上看,印度原料藥品類主要為抗感染、心血管、中樞神經、呼吸領域,其中抗感染和心血管佔比超過50%。當前國內在相關領域具備一定的積累,產能也較為充足,在印度原料藥產能受到抑制的情況下,預計將會有更多訂單向國內轉移,國內相關原料藥企業有望受益。

除外部因素外,國內“4+7”集採之後,原料藥行業迎來製劑一體化的重要戰略機遇期。目前,國內原料藥企還處在製劑一體化佈局的早期階段,中長期增量可期。部分企業開始開拓CMO/CDMO 業務,行業仍處在上行週期。

2、CMO/CDMO板塊

印度是全球仿製藥工廠,擁有極強的製藥工業基礎,尤其在供應美國市場方面,印度在仿製藥製劑與原料藥出口方面具有全球性優勢。然而印度的CXO產業並沒有誕生世界級龍頭,依託其API工藝與製藥產業基礎轉型較為突出的企業也僅有Jubilant Life Sciences一家企業進入CDMO企業規模世界前十。

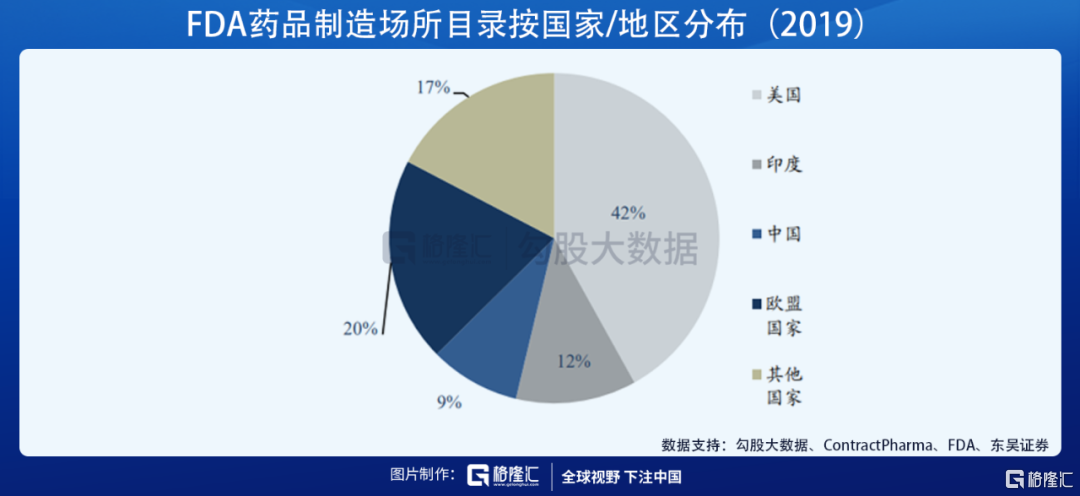

從產能來看,以FDA藥品製造場所目錄(Drug Manufacturing Site Catalog)所載數量代表產能,2019年美國本土、印度和中國擁有的符合cGMP生產場所分別為1793、505和379座,對應占比分別為42%、12%與9%,為該目錄前三名,由此可見在符合FDA的cGMP產能(包括API與製劑)方面中國目前僅次於美國與印度。

在大分子產能方面,根據ContractPharma統計,北美與歐洲仍有絕對優勢,設施數與平均產能均高於中印,中國的設施數高於印度而平均產能低於印度,每座設施所具備的總反應釜能力在4000L左右。總體而言,中國與印度在cGMP產能上落後於歐美,但具備有較大潛力,小分子產能中國落後印度,大分子兩者能力相當。

根據東吳證券的觀點,對比歐美、印度與中國CXO產業的能力,中國在產能、人效潛力和成本控制方面優於歐美的同時,生物製藥領域人員素質、技術水平及專利保護能力強於印度,擁有更高的“綜合實力評分”,未來全球CXO產業中心向中國轉移勢在必行。

此次疫情中國控制疫情的能力和產業的穩定性得到了充分體現,中國承接全球CXO產能的趨勢很可能會加速。儘管目前行業估值偏高,但是在當前國際形勢的催化下,仍可能有一定的機會。

3、新冠相關器械

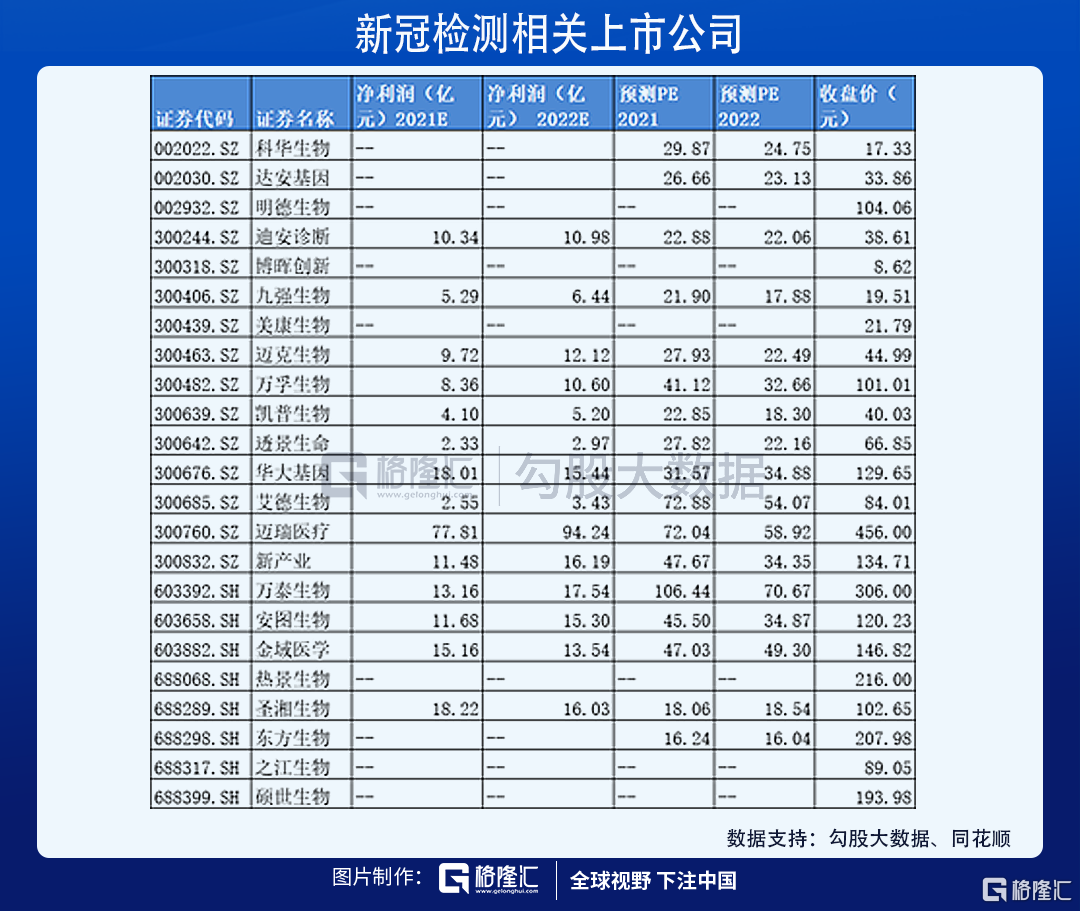

首先是檢測需求,新冠檢測試劑相關公司如果能拿到印度訂單,將進一步延續去年的高業績增速。另外就是醫用手套供應商英科醫療、藍帆醫療等,呼吸機供應商邁瑞醫療、魚躍醫療等。

4、新冠疫苗

根據東興證券近期的報吿,當前全國累計接種約2億劑次,近期平均每日接種350-500萬劑次;預期2021年6月,新冠疫苗接種率有望達到40%;2021年底,有望實現約60%接種率;2022年初,有望實現70%-80%接種率,實現約11億人次接種。我國新冠疫苗市場規模達有望達1500-1800億元,其中2021年採購市場規模有望達1000-1500億元,兑現超65%,2022年採購市場規模約為300-500億元。

海外新冠疫苗採購市場或將於2023年年中前飽和,2021年上半年美國、英國、歐盟等地市場獲得優先供應,三者均有望於21年三季度及以前完成羣體免疫;2021年下半年和2022年核心供應對象為其他發達國家市場和非發達國家市場,全球或將於2023年實現羣體免疫。2021年和2022年上半年新冠疫苗市場供不應求,2022年下半年後市場供應充分,或將出現安全性、有效性、單價等多維度競爭,此外22年供應核心對象為發展中國家和COVAX等主體,判斷22年疫苗單價或出現下降。相關疫苗上市公司值得重點關注:

沃森生物:新型冠狀病毒mRNA疫苗(ARCoV)目前已進入II期臨牀尾聲,進展順利,預計將於5月開展海外III期臨牀試驗。

康泰生物:公司新冠疫苗多路徑佈局,其中滅活疫苗已經進入Ⅲ期臨牀,有望成為最好的滅活新冠疫苗(2期臨牀數據)。

智飛生物:重組蛋白(CHO表達)新冠疫苗,已獲批緊急使用。假設銷售量約3億劑,單價60元/劑,則公司新冠疫苗銷售收入有望達180億元,假設單支疫苗利潤達20-40元,則新冠疫苗淨利潤有望達60-120億元。

康希諾:Ad5載體疫苗,已獲批附條件上市。假設銷售3億劑,單價100元/劑,則公司新冠疫苗銷售收入有望達300億元,假設單支疫苗利潤約30-60元,則公司新冠疫苗利潤有望達90-180億元。