近日,深交所上市公司貝達藥業股份有限公司(簡稱:貝達藥業,300558.SZ)向港交所遞交上市申請,高盛、瑞銀和中金擔任其聯席保薦人。

據招股書顯示,貝達藥業是國內一家專注於創新藥開發、生產及商業化的生物製藥公司。該公司已推進多項創新藥物開發計劃,推出了兩款國內自主研發的癌症靶向創新藥,並且這兩款新藥實現了商業化,那麼,從經營狀況和研發能力各方面來看,貝達藥業到底質地如何?

1

公司收入來源單一

核心大單品增長存隱憂

貝達藥業是一家以自主創新藥物研究為核心,集研發、生產、銷售一體的創新藥企。公司以肺癌治療為佈局重點,持續深耕惡性腫瘤治療領域。公司建立了國內最全面的肺癌治療創新藥管線,並陸續推進腎癌、乳腺癌、宮頸癌等相關腫瘤創新藥管線。

公司的主打藥埃克替尼於2011年上市,另一款已經上市的藥物恩沙替尼於2020年上市,不過,恩沙替尼目前仍然處於商業推廣階段還未貢獻收入,因此現階段埃克替尼是公司的唯一營收來源。

埃克替尼是小分子靶向抗癌藥產品,是我國首款擁有自主產權的靶向抗癌藥,其為中國EGFR突變的晚期NSCLC患者提供了高效、低毒、經濟的治療方案。

從市場規模來看,埃克替尼面向的中國肺癌NSCLC的EGFR突變市場將會維持較高增長。招股書數據顯示,中國NSCLC市場2019-2024將保持22%的較快增速,其中細分市場中國EGFR-TKI市場增速為32%,埃克替尼用於治療肺癌NSCLC的EGFR突變,其市場總體的蛋糕在持續變大。

不過埃克替尼在中國市場競爭格局複雜,其競品包括吉非替尼、厄洛替尼,三者同屬第一代EGFR-TKI(表皮生長因子受體酪氨酸激酶抑制劑)藥物。此外第二代和第三代EGFR-TKI藥物也均已經出爐,甚至進入醫保。

從埃克替尼面臨的市場變化和競爭情況來看,需要考慮如下三個關鍵點:

1.埃克替尼在2023年專利到期,屆時可能會面對仿製藥的競爭導致埃克替尼降價。

2.第三代EGFR-TKI藥物可能會對一代EGFR-TKI埃克替尼帶來影響,不過目前來看考慮到埃克替尼性價比更高影響相對有限。

3.埃克替尼的競品吉非替尼集採,我們認為這一事件對埃克替尼的影響並不大,首先埃克替尼在治療伴隨腦轉移的NSCLC 患者時相比吉非替尼或其他一代EGFR-TKI,有更強的臨牀證據證明其有效性。其次,埃克替尼有潛力用於L858R 獲得性耐藥突變。所以儘管進入集採吉非替尼競爭力並不如埃克替尼,預計對市場格局的衝擊也將有限。

不過考慮到埃克替尼未來也有可能會進入集採並且藥物專利期在2023年到期,所以我們認為埃克替尼一代EGFR-TKI 長期降價趨勢也將不可避免,這也意味着依靠核心大單品的貝達藥業未來的增長還需要其他的新產品接力。

不妨對公司的恩沙替尼和其他未來上市新藥銷售情況進行進一步分析。

2

未來三年5款新藥或將上市

新品能否接棒仍待市場考驗

貝達藥業的新藥恩沙替尼在2020年上市,並且公司在2022-2024年可能相繼有5個新藥上市,如果其銷售爆發,可能貢獻一定體量的營收,維持現有收入增速甚至提高收入增速。

先來看2020年上市的創新藥鹽酸恩沙替尼。作為小分子靶向藥物,鹽酸恩沙替尼適用於治療攜帶ALK突變的晚期NSCLC患者,該產品與2020年11月在中國批准上市,現處於商業推廣階段,預計2021年上半年於美國提交FDA申請。

在恩沙替尼的市場競爭格局上,其在療效、安全性、在治療腦轉移方面都優於相關競品。首先從實驗效果來説與同類競品相比恩沙替尼的效果相對更好,並且副作用最低。其PFS時間最長,是競品中表現較為出色的,安全性表現同類最佳優秀。其次,在腦轉移患者人羣療效對比顯示,恩沙替尼二線針對腦轉移患者的ORR 和DCR 好於同類競品。ALK藥物未來潛在市場規模在100億左右,恩沙替尼通過其優秀的療效和安全性表現,未來有望獲一定市場份額,不過考慮到產品仍然還處在推廣落地階段,後續能否順利打開市場還有待考驗。

再從研發管線來看,公司從2016年開始,針對惡性腫瘤、糖尿病等嚴重影響人類健康的重大疾病,持續增加新藥研發投入,這在一定程度上也反映了其試圖擺脱對埃克替尼單一產品的依賴,改善公司的產品結構。而經過多年研發積累公司研發管線中已經有18 個新藥和1 個生物類似物進入了臨牀以後階段。其中有5個新藥進入報批階段(NDA/BLA/pre-NDA)預期在2022年能成功上市,到2023-2024年或將開始逐漸貢獻收入。

從當前來看,公司在研發層面持續強投入,但僅有的能夠貢獻收入的大單品面臨增速隱憂,公司資金壓力成為市場的關注點,而這也是公司而二次上市的重要原因,那麼公司的營收和研發投入情況究竟是什麼樣?

圖表一:貝達藥業研發管線

數據來源:公司公吿,公司官網,CDE,華創證券,格隆彙整理

3

持續高研發投入

是懸崖邊上起舞?

從過去財報數據來看,貝達藥業的大單品埃克替尼每年持續貢獻穩定的營業收入,並且保持在20%以上的增速,其為公司管線研發持續提供了資金供給,並且投入研發的比例逐年提高。

由於貝達藥業是研發、生產、銷售一體化的創新藥企業,其每年需要投入不少比例的資金進入銷售費用,其中公司2013-2019年的銷售費用佔比35-40%,管理費用佔比15%左右,粗略計算每年剩餘的淨利潤僅有5%左右,因此,不難看出貝達藥業已經是在最大的限度上全力投入研發。

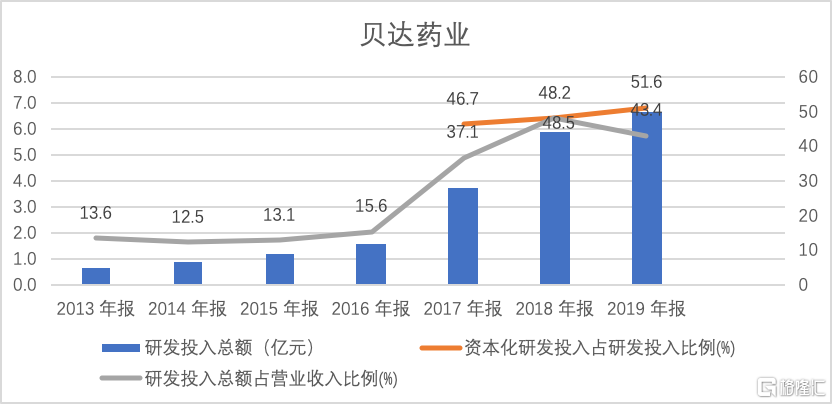

以下是貝達藥業歷年研發投入佔比,其中研發投入佔營業收入2017年37%,2018年48%,2019年43%。通過觀察公司在近3年增加研發投入比例,可以看出公司在努力加快管線上市速度。

圖表二:貝達藥業研發投入

數據來源:格隆彙整理

考慮到大單品業務的下滑風險,貝達藥業如此強投入帶來的壓力可想而知,而此次赴港上市會帶來一定的資金支持,但考慮到研發管線進程以及新老產品交替的不確定性仍然還在,未來能否順利完成新舊更替依舊存疑,上市後市場對公司財務的寬容度也將有待考驗。

4

結束語

整體來看,貝達藥業擁有不同於我國大部分藥企的特質,公司堅持研發投入,專注腫瘤領域,並且相對其他創新藥,貝達藥業已經實現一個產品商業化,用自身的造血能力向研發管線輸血,公司持續提高研發費用佔比推進管線,未來恩沙替尼和2022-2024上市的多款新藥都可能成為公司營收新的增長點,不過當下公司面臨的壓力仍然不小,此次上市能否打開局面,不妨拭目以待。