在昨日,危化品運輸龍頭密爾克衞逆市漲停,報117.67元,這個漲停可以説給了這隻從高點回撤超30%的一絲曙光。

股價漲停的原因是週四晚上密爾克衞的定增公吿發行結果顯示,發行價格112.85元/股,募集資金總額約11億元,最終確認獲配對象為11個,其中平安證券獲配8000萬元,摩根士丹利獲配5100萬元,太平洋人壽保險獲配3億元,高毅資管獲配5000萬元,高盛獲配1.25億元,太平洋財產保險獲配1.12億元。

值得一提的是此次的定增價格,週四當天的股價是107.29元/股,本輪定增價為112.85元/股,意味着高達5%的溢價率。此次可以看作是一個錨,畢竟,密爾克衞的股價從高點回撤太多了。

1、牛股:密爾克衞

去年的1月份,密爾克衞的股價還僅僅在33元附近,到當年的9月份其股價來到160.90元,區間漲幅累計達到4倍,這種漲幅的背後自然是擁有被機構看重的增長邏輯。

密爾克衞主營現代物流業,屬於生產性服務業,區別於普通物流公司,這是一家危化品供應鏈龍頭,也是A股當中唯一一家上市化工供應鏈企業,擁有獲取稀缺危化品儲運牌照的隱形資源。

在所處領域當中,安全監管趨嚴直接導致行業集中度提升,從格局來看,化工物流行業目前處於高度分散狀態,主要原因在於危化倉庫和車輛資質的審批地域性導致地域上分散,從而行業小企業卻眾多,隨着“退城入園”等生產安全監督政策的開展,化工產業快速園區化和集中化趨勢顯現,小型、不規範的危化物流企業將被逐步淘汰,行業集中度有望快速提高。

而另外一點,化工物流是指與化學品相關的倉儲和運輸等服務,化工物流的運作複雜、安全性要求高,因此技術要求嚴格、設備專業化程度高,所以直接導致該領域的資質審批從嚴,資質和牌照具備長期稀缺性。

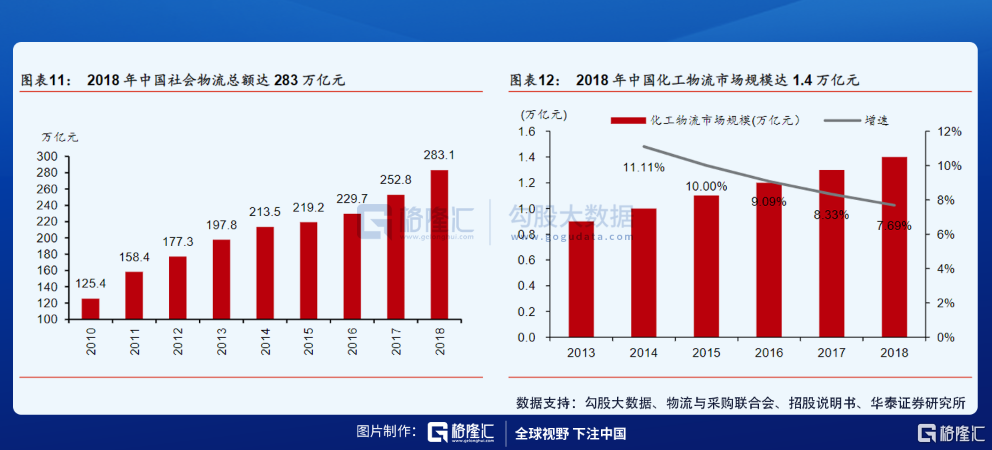

市場規模來看,據物流與採購聯合會統計,中國社會物流總額從2010年的125.4萬億元上升到2018年的283.1萬億元,2010-2018年年均複合增長率為10.91%。根據中物聯危化品物流分會預測,從2013年至2018年,中國化工物流市場規模從0.9萬億元上升至1.4萬億元,年均複合增長率為9.25%。

客户方面,與國內外眾多知名化工企業形成長期合作關係,包括全球最大的化工企業巴斯夫集團、陶氏集團、最大的塗料公司阿克蘇集團、PPG工業、佐敦集團、阿科瑪集團等等。

業績這塊,最新的2020年前三季度營收約23.86億元,同比增長33.28%;淨利潤約2.11億元,同比增長46.56%。

2、成長性

在去年被股價被機構炒上去之後,若想進一步,其實更要看到的是這家公司的成長性,而兼併重組的外延擴張是非常好的選擇。在3月5日公吿,擬通過公開摘牌方式現金收購上港化工物100%股權,交易價格不低於8388萬元人民幣。同時,近期以1.2億元收購了江蘇馬龍國華95.65%股權。同時2020年以來公吿收購的企業還包括新能(張家港)、贛州華億通、寧波道承、湖南瑞鑫等。

而此次定增的資金用途,密爾克衞表示:在補充流動資金之外,募集資金將主要用於寧波慎則化工供應鏈項目、廣西慎則物流倉儲物流項目、煙台供應鏈公司現代化供應鏈配套設施項目、擴建20000平方米丙類倉庫項目、網絡佈局運營能力提升項目。

從上述來看,密爾克衞是一個典型的大行業內的小公司,就要看在分散的行業當中能否吃掉市場份額。而此次從定增認購的對象來看,近乎是全明星的陣容,看的出來即便當前的市場非常萎靡,但是機構的動向依然是這些具備奪取行業龍頭的個股上。