導讀

內參酒高端地位得到夯實,將持續享受高端賽道紅利,高增速將延續,而酒鬼酒品牌梳理成效顯現,未來利用內參品牌勢能實現增長中樞回升。

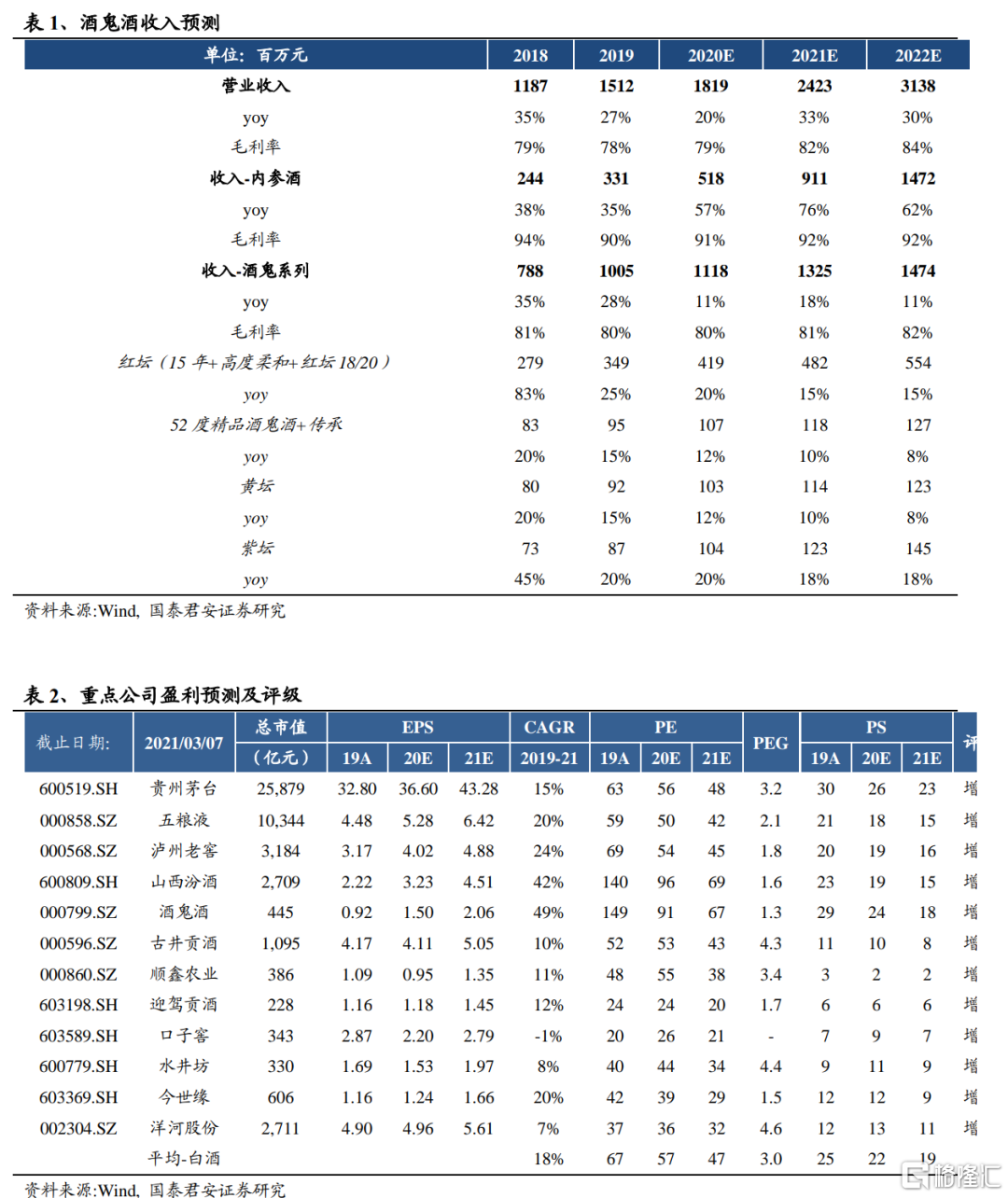

維持“增持”評級,維持目標價168元。結合公司2020年業績預吿及公司2021Q1高景氣動銷表現,上調2020-22年盈利預測,預計2020-22年EPS分別為1.50元(+0.11元)/2.06元(+0.12元)/2.75元(+0.15元),維持目標價168元,維持“增持”評級。

內參享受高端賽道紅利,驅動利潤彈性釋放。受益於流動性寬裕及消費升級,高端白酒市場未來數年仍將維持高雙位數擴張,千億賽道為內參酒留足空間,內參酒憑藉馥郁香型差異化、歷史及名人背書逐步夯實高端酒定位,內參模式制度解決渠道推力問題,我們判斷內參未來數年內仍將延續高速放量狀態,酒鬼產品結構快速優化帶動利潤彈性持續釋放。

酒鬼系列梳理見效,與內參互借勢能。酒鬼系列自2018年加速產品梳理,目前單品區隔清晰,價盤向好,疫情之下品牌勢能持續向上,我們認為酒鬼系列未來將持續受益於內參品牌勢能釋放,協助內參酒完成馥郁香型培育,需求空間有望跳出次高端消費限制。

內參、酒鬼表現景氣,2021開門紅可期。根據渠道調研,2021春節回款進度符合預期,內參及酒鬼系列均實現價盤上行、良動銷及低庫存,其中酒鬼系列受益於2020Q1低基數及宴席端回補,2021Q1增速有望超預期,內參勢能繼續釋放,預計Q1高增速延續。

風險因素:食品安全、宏觀經濟下行壓力。

內參酒景氣延續,驅動利潤彈性釋放

1.1.內參放量驅動公司利潤彈性釋放

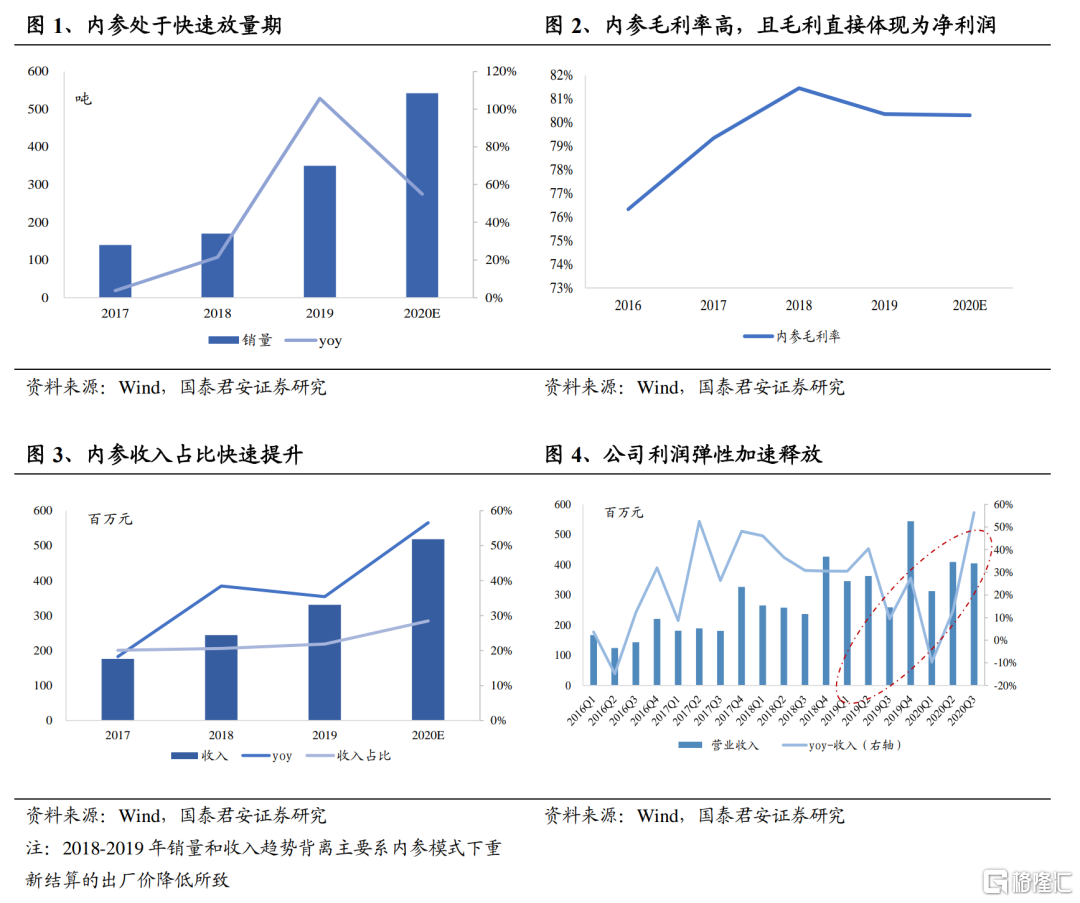

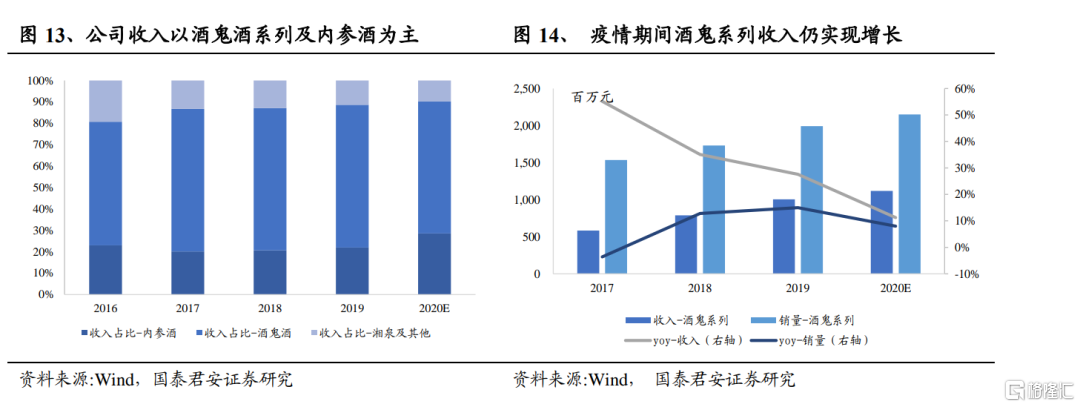

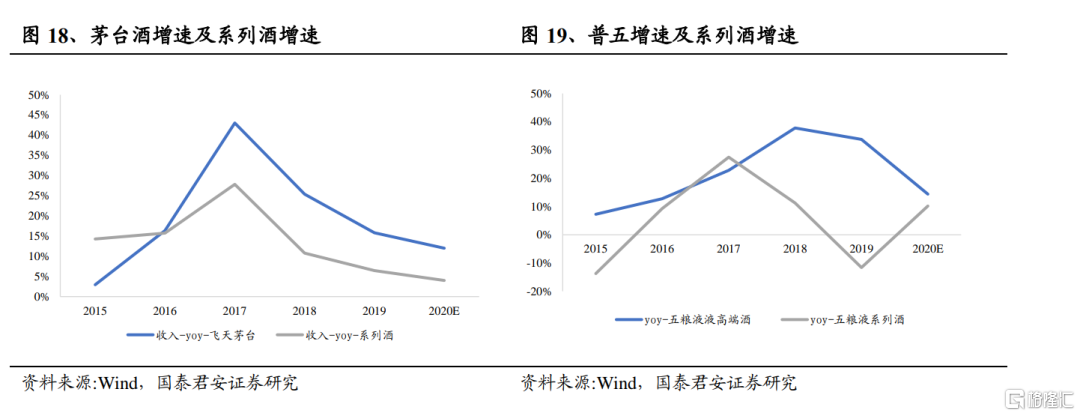

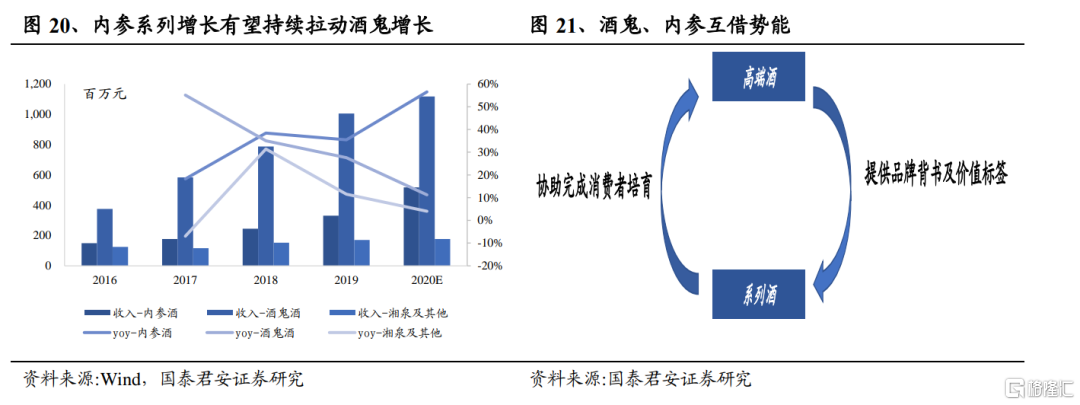

內參處於高速放量期,未來依舊是酒鬼的增長中樞。公司高端品內參系列近年來處於放量期,2017-2020收入CAGR維持在43%,收入佔比由20% 提升至約28%,由於內參出廠價較高且採用費用外包形式,其高毛利直接體現為高利潤,內參高速放量帶動公司利潤彈性持續釋放,協助酒鬼酒抵禦疫情造成的行業下行壓力。

1.2. 享受高端賽道紅利,內參高景氣延續

我們認為酒鬼酒2021年利潤彈性有望進一步釋放,主要基於,兩大邏輯支撐下,內參高景氣有望延續:1)高端酒仍在快速擴張,酒鬼酒高端定位逐步夯實,繼續享受賽道紅利;2)內參銷售模式解決渠道推力問題,機制紅利持續釋放。

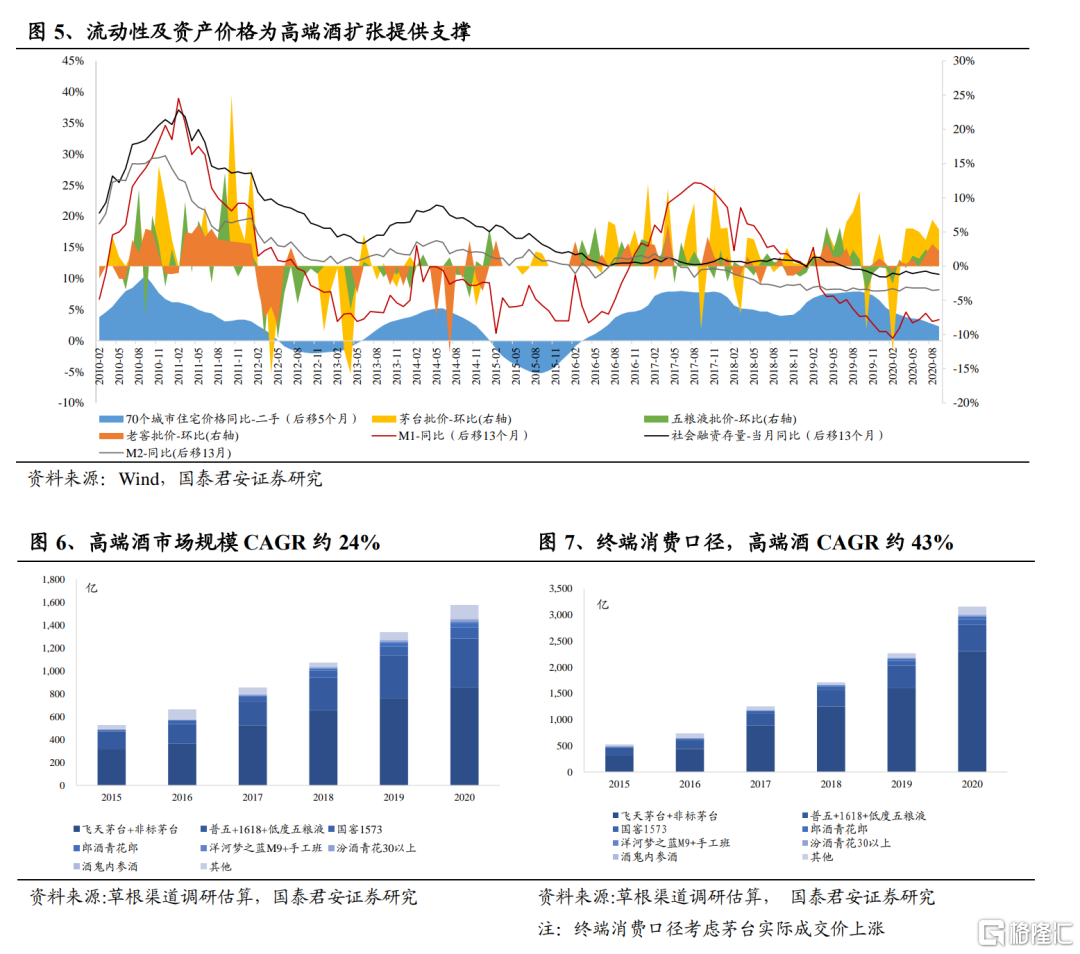

首先,消費升級+流動性寬裕支撐高端賽道快速擴容。根據我們估測,2015-2020年高端酒收入CAGR增速維持在25%,而考慮到茅台價格變化,高端酒終端消費規模CAGR維持在40%以上,由於其奢侈品屬性較為明顯,短期顯著受益於流動性寬裕,中長期受益於消費升級帶來的需求擴張,我們認為高端酒消費規模在未來數年仍有望延續高雙位數增幅。

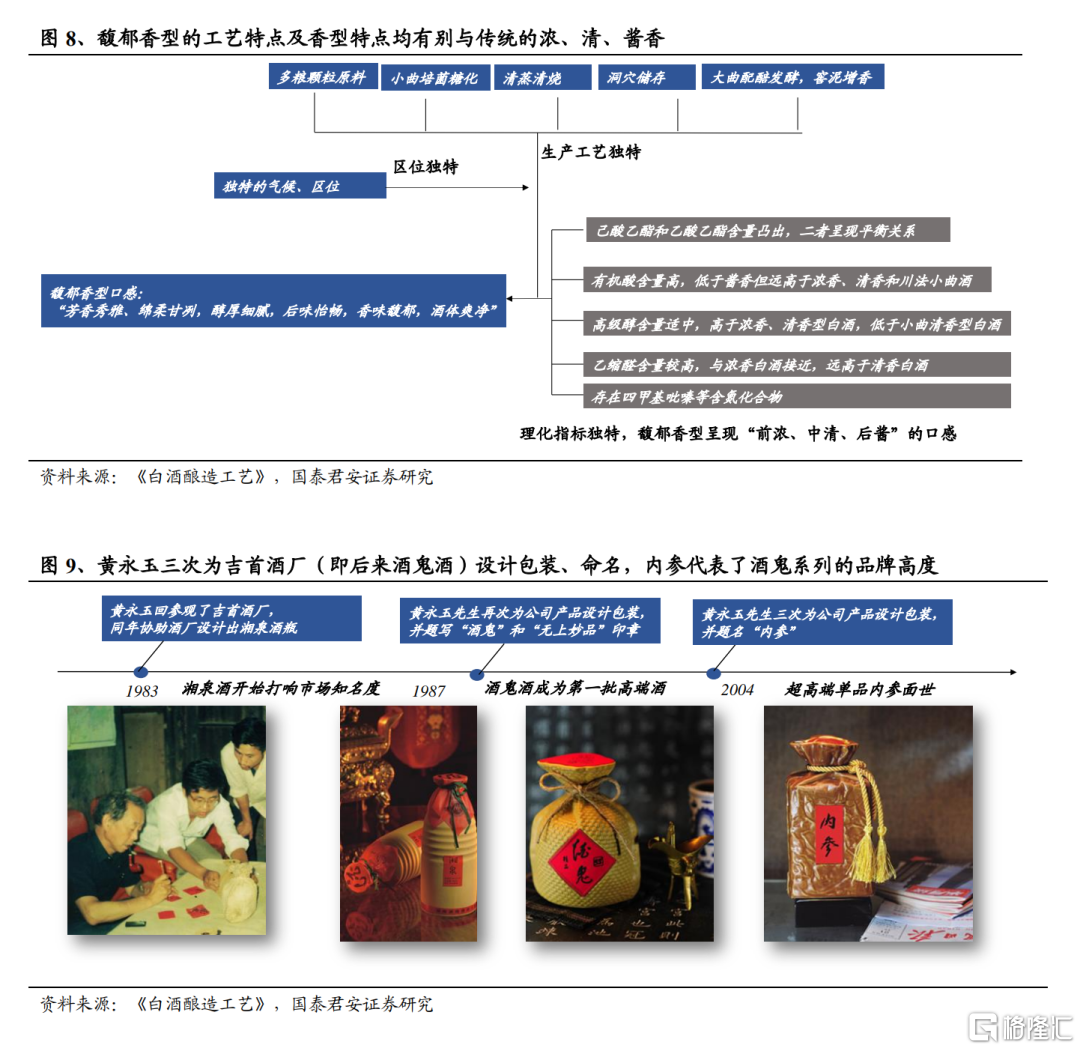

就內參而言,我們認為其憑藉香型及歷史背書拿到了高端酒入場券,將持續享受賽道紅利,高景氣有望延續。酒鬼酒經歷40餘年技術積累逐步奠定其在馥郁香型產業的龍頭地位,其產品代表了馥郁香型的最高標準,而內參是酒鬼系列的工藝高點,代表了馥郁香型的高度,在產品上具備相對稀缺性,同時,公司與湘籍繪畫大師黃永玉大師結緣,在包裝及文化內核上具有明顯的黃氏風範,憑藉其90年代的高端定位在湖南消費羣體中留下深刻記憶,具備高端定位復興的歷史基礎。

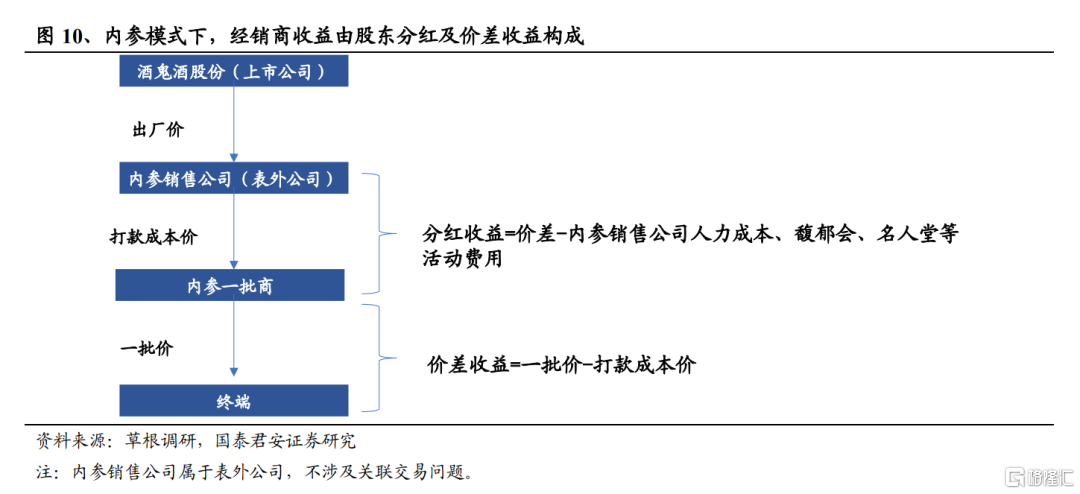

渠道方面,內參銷售模式兼顧費用投放效率及靈活性,幫助內參解決了渠道推力問題。該模式下,經銷商享受分紅收益,利潤源自於銷售費用的使用效率及價盤穩定性,經銷商竄貨、亂價行為明顯減少,且費用投放效率明顯提升;另外,由於是體外銷售,內參銷售公司可以自主決定費用投放,不需要經過上市公司審批,費用靈活性大大增強。

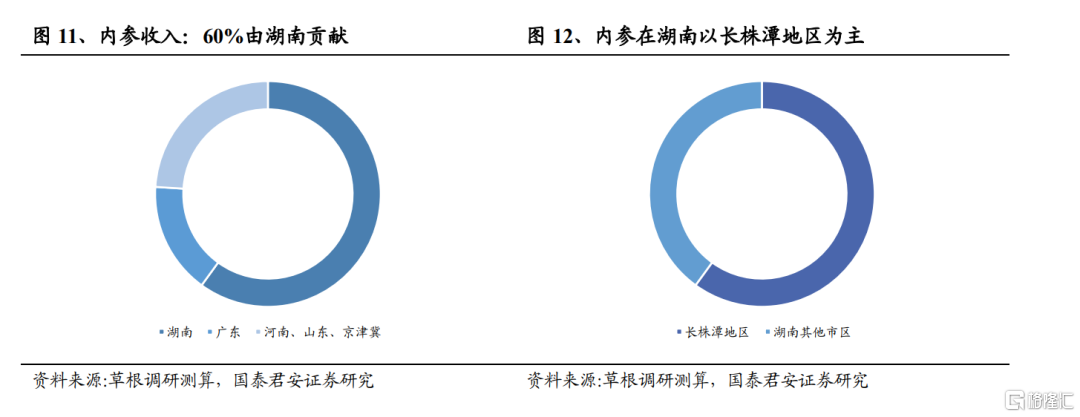

2021內參規劃積極,省內景氣延續,省外佔比有望持續提升。內參目前收入有6成在省內且主要集中在長株潭地區,省外除廣東貢獻近20%外、河南、山東及京津冀等地區貢獻份額較少。根據公司年度經銷商大會,2021年內參銷售口徑爭取翻倍增長,且省外佔比將持續提升。我們認為,內參省內渠道推力已解決,控量模式下價盤逐步向好且庫存壓力已解除,省內有望出現量價齊升狀態,公司省外仍以經銷商招商為主,預計2021年內參經銷商數目有顯著提升,省外收入佔比提升可期。

酒鬼系列梳理見效,與內參互借勢能

2.1. 產品梳理見效,酒鬼系列表現回暖

酒鬼系列表現逐步回暖。就收入結構來看,2020年酒鬼系列收入佔比近60%,仍為公司的基礎性產品,自2020Q3以來,伴隨經濟活動恢復,酒鬼紅壇為代表的次高端單品動銷環比提速,產品結構持續提升,預計2020年酒鬼系列收入實現個位數增長, 2020年噸價同比2019年仍有上移。就2021年表現來看,酒鬼系列動銷改善顯著且價盤及庫存均穩定,市場表現明顯轉好。

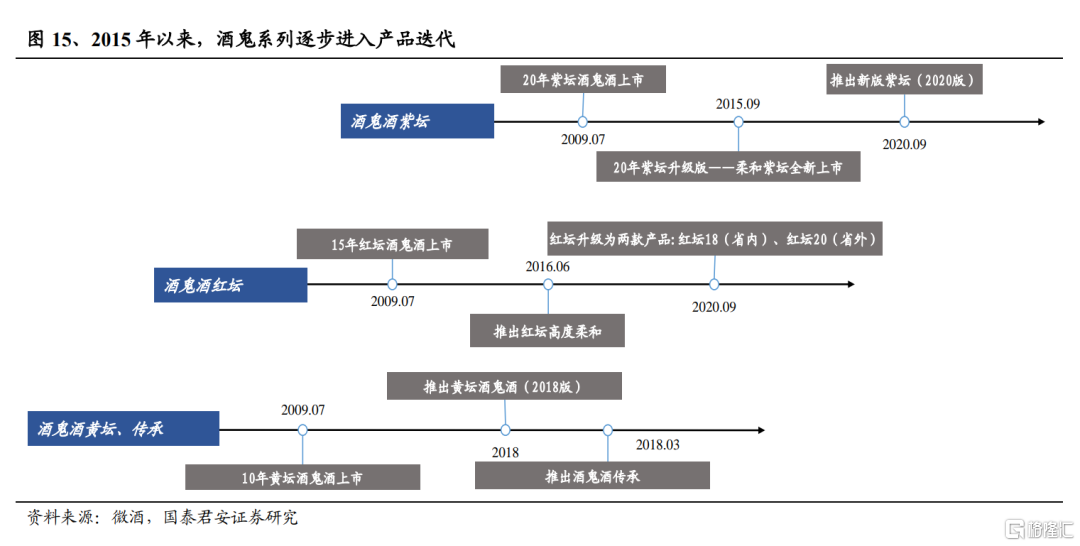

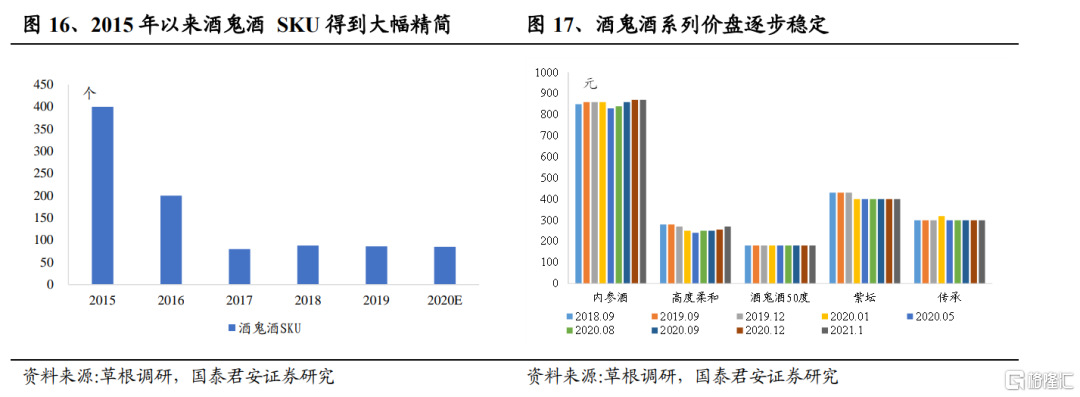

品牌梳理逐步見到成效,助力酒鬼系列增速回升。本輪白酒週期中,酒鬼系列由於單品區隔模糊及量價失誤等原因導致增長中樞逐步回落,公司在2018年加大對酒鬼酒系列產品梳理,堅決推進酒鬼系列瘦身,削減多餘SKU,並且加快產品迭代工作,紅壇方面,先後推出高度柔和、紅壇18及紅壇20,紫壇方面,先後推出柔和紫壇及紫壇2020版本,同時,公司在精品酒鬼酒基礎上推出傳承版酒鬼酒作為補充。針對酒鬼酒的產品梳理卓有成效,酒鬼酒SKU由近400個精簡至100個以內,形成了紅壇高度柔和、紫壇酒鬼、精品酒鬼及傳承酒鬼酒為核心的腰部產品矩陣,簡明的產品定位及穩定的價格體系助力酒鬼動銷改善。

2.2.酒鬼、內參相互借力,增長中樞有望上行

高端品和系列酒可互相借力,看好內參對酒鬼的帶動作用。參考茅台及五糧液表現,其高端酒和系列酒增速之間存在明顯的正相關關係,我們認為,除了各價位帶需求共振外,高端酒品牌勢能對於系列酒可側面形成支持,而系列酒可以協助高端酒完成香型培育,兩者互相支撐。2020年,內參呈現量價齊升趨勢,在內參模式推動下品牌勢能加速釋放,我們認為,梳理之後的酒鬼系列將與內參互借勢能,協助其完成馥郁香型的培育工作,面對的市場需求有望持續提升,增長中樞有望持續上移。

盈利預測及投資建議

內參動銷旺,價盤向上,庫存低位。根據草根調研,截止2021年前2月,內參系列延續高增速態勢,且發貨進度快於打款進度(2020.12有部分預收款,2021春節被髮出);銷售公司2020Q4將內參結算價由900元上調至950元,目前內參一批商成本價在860元,一批價在870-890元,環比提升20元左右,春節期間動銷順暢,目前內參省內庫存1個月內,處於歷史低位。

低基數疊加需求回升,酒鬼酒景氣向上。根據草根調研,2021Q1酒鬼系列受益於低基數及動銷轉好,延續2020下半年高增速趨勢,預計2021Q1有望實現高雙位數增長,目前庫存1.5個月,處於歷史低位,紅壇18批價300元左右,老版本紅壇尚有少部分庫存,批價260元,價盤同比2020年有提升。

維持“增持”評級,維持目標價168元。結合公司2020年業績預吿及公司2021Q1高景氣動銷表現,上調2020-22年盈利預測,預計2020-22年EPS分別為1.50元(+0.11元)/2.06元(+0.12元)/2.75元(+0.15元),考慮估值切換及當下市場環境,給予2021年81倍PE,維持目標價168元,維持“增持”評級。

風險因素

1)食品安全:2012年塑化劑事件曾經對公司聲譽產生嚴重負面影響。2)經濟下行壓力:宏觀經濟增速下行尤其是流動性驟然收緊,或引發白酒需求萎縮。