3月2日,休閒食品龍頭之一的鹽津鋪子直接以漲停開盤,至收盤收於113.20元/股的漲停位。

而此前的3月1日,鹽津鋪子一開盤即迅猛衝擊漲停,終盤同樣以漲停報收,全天成交3.22億元。

這兩個漲停的奧祕,寫在3月1日晚間發佈的一紙股權激勵草案上。鹽津鋪子的股權激勵草案透露了一系列業績增長目標。

未來三年的業績增長目標刷新投資者預期

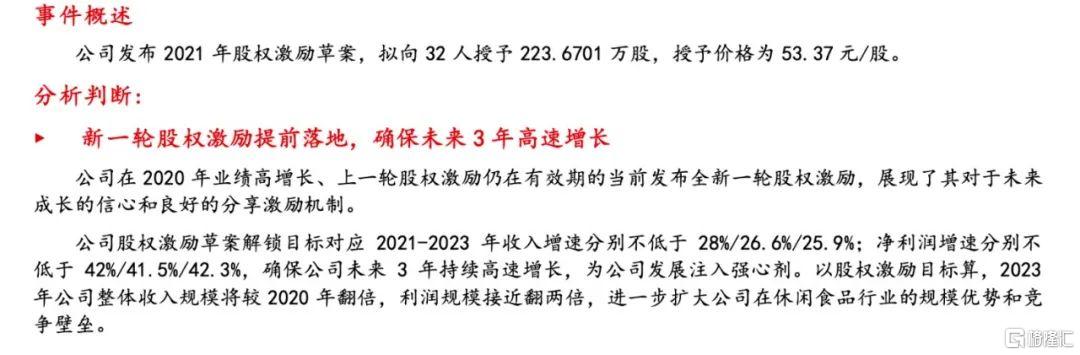

3月1日晚間,鹽津鋪子發佈2021年限制性股票激勵計劃(草案)摘要。公吿顯示,鹽津鋪子本次激勵計劃採取的激勵工具為限制性股票,股票來源為公司從二級市場回購的公司 A 股普通股股票,擬授予的限制性股票數量為223.6701萬股,佔本次激勵計劃公吿日公司股本總數的1.73%。

草案顯示,鹽津鋪子本次激勵計劃限制性股票的授予價格為53.37元/股,而鹽津鋪子最新股價為113.2元/股。

就在今年2月,鹽津鋪子剛剛完成一輪股份回購。截至2月3日,公司累計通過回購專用證券賬户以集中競價交易方式回購股份數量為223.6701萬股,最高成交價為131.64元/股,最低成交價為101.68元/股,成交總金額為2.4999億元(含交易費用等)。據此計算,回購均價在110元/股上下。

披露顯示,本次激勵計劃的激勵對象總人數 為32 人,包括公司(含子公司)董事、高 級管理人員、核心技術(業務)人員。

最為關鍵的是,鹽津鋪子本次股權激勵透露了接下來的業績增長目標,而這刷新了投資者對於鹽津鋪子的成長預期。

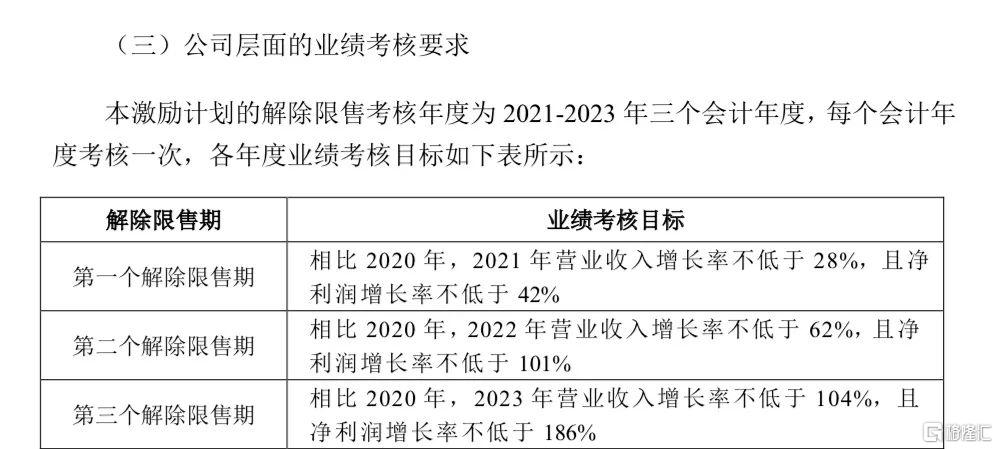

天風證券發表研究報吿認為,鹽津鋪子為本次股票激勵計劃設定了以2020年營業收入為業績基數,考核2021年至2023年營業收入增長率的業績考核目標。其中,相較2020年,2021年、2022年、2023年的營業收入增長率不低於28%、62%、104%,對應營收分別不低於25.07億元、31.73億元、39.96億元,對應每年同比增速為28%、27%、26%;相較2020年,2021年、2022年、2023年扣非歸母淨利潤增長率不低於42%、101%、186%。若以相同的增長率對淨利潤進行測算,則對應實際淨利潤分別不低於4.19億元、5.93億元、8.44億元,對應每年同比增速為42%、42%、42%。

華西證券的研究報吿則認為,這一股權激勵條件確保了鹽津鋪子未來三年經營業績的高速增長。

2020年業績快報可能並未完全展現增長水平

2月24日,鹽津鋪子發佈2020年業績快報,公司兑現了2020年業績高增長。

2020年業績快報顯示,報吿期內,公司銷售規模持續增長,實現營業收入19.58億元,較上年增長39.99%;歸屬於上市公司股東的淨利潤2.41億元,較上年增長88.70%。

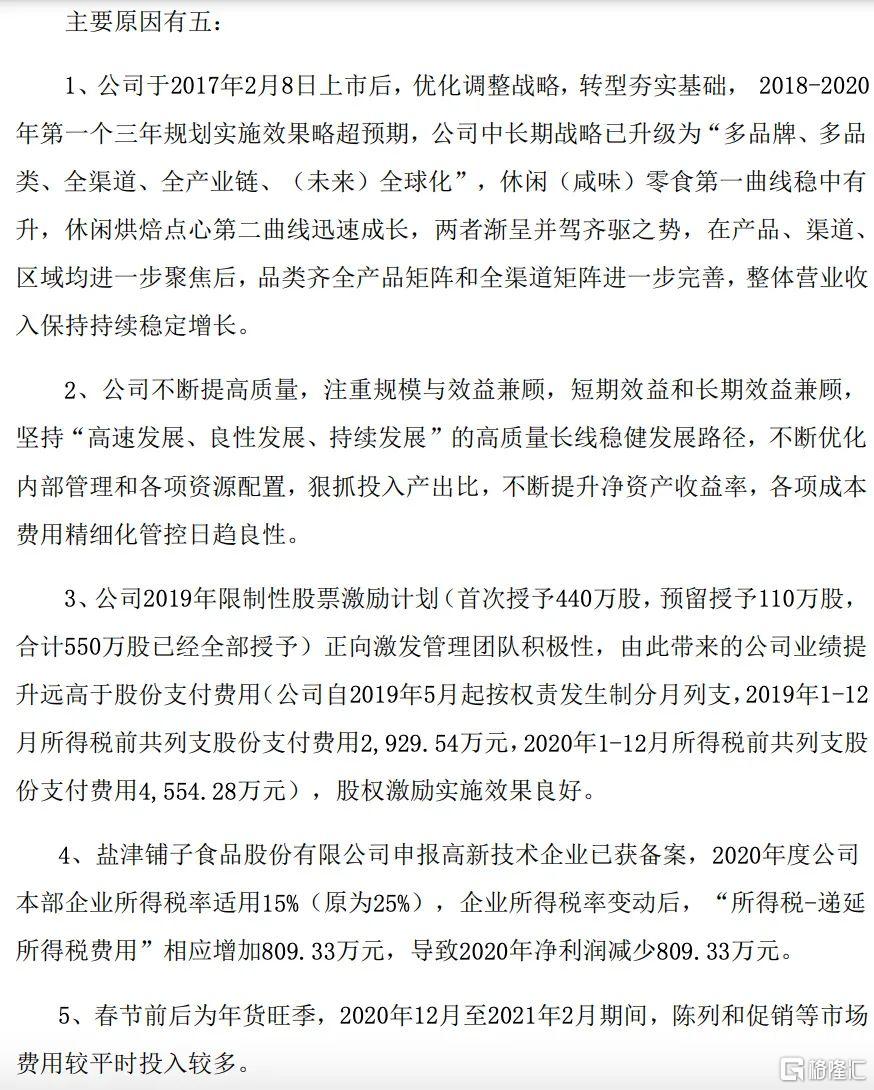

鹽津鋪子表示,公司於2017年2月8日上市後,優化調整戰略,轉型夯實基礎, 2018年-2020年第一個三年規劃實施效果略超預期,公司中長期戰略已升級為“多品牌、多品類、全渠道、全產業鏈、(未來)全球化”,休閒(鹹味)零食第一曲線穩中有 升,休閒烘焙點心第二曲線迅速成長,兩者漸呈並駕齊驅之勢。在產品、渠道、 區域均進一步聚焦後,產品矩陣和全渠道矩陣進一步完善,整體營業收入保持持續穩定增長。

值得一提的是,2020年業績快報顯示,鹽津鋪子2020年業績快報可能並未完全展現其業績增長水平,主要有三大方面因素:

其一,業績快報顯示,鹽津鋪子2019年限制性股票激勵計劃(首次授予440萬股,預留授予110萬股, 合計550萬股已經全部授予)正向激發管理團隊積極性,由此帶來的公司業績提升金額遠高於股份支付費用(公司自2019年5月起按權責發生制分月列支,2019年1月-12 月所得税前共列支股份支付費用2929.54萬元,2020年1月-12月所得税前共列支股份支付費用4554.28萬元)。

其次,鹽津鋪子表示,其申報高新技術企業已獲備案,2020年度公司本部企業所得税率適用15%(原為25%)。企業所得税率變動後,“所得税-遞延所得税費用”相應增加809.33萬元,導致2020年淨利潤減少809.33萬元。

最後,“受春節假期影響,對鹽津鋪子來説,鼠年的年貨旺季在2019年年末,牛年的年貨旺季在則在2021年年初。”熟悉行業的人士表示,這自然造成鹽津鋪子2020年第四季度同比業績增長壓力較大,“但也意味着今年一季度的增長空間更大。”