2021年2月23日公司發佈公吿,主要是公司股東及董監高減持股份計劃,涉及10名股東,通過詢價轉讓、集中競價或大宗交易的方式減持,減持7,397,544股,佔公司總股本不超過11.10%。

市場對此的反應便是2月22日下跌12.97%,2月23日開盤價跌幅13.05%,隨後開盤拉昇至截止發稿漲幅3.29%;雖然本次減持股東説明是自身資金需求,但市場通常會解讀為股價高估;但實際上石頭科技目前估值相對較低,本次減持公吿不過是挖了個黃金坑。

(數據來源:東方財富)

一.公司簡介

公司主營業務為智能清潔機器人等智能硬件的設計、研發、生產和銷售;主要產品包括小米定製品牌“米家智能掃地機器人”、“米家手持無線吸塵器”,以及自有品牌“石頭智能掃地機器人”和“小瓦智能掃地機器人”。

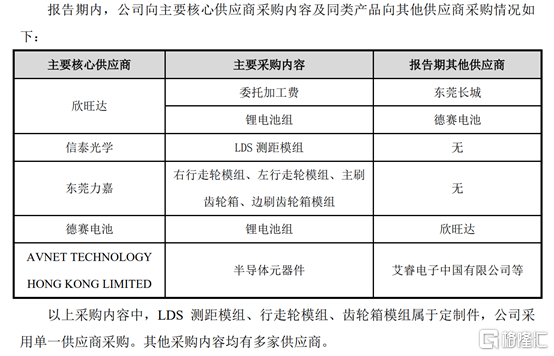

公司經營模式主要為輕資產、全代工,自身專注設計;代工廠主要是國內代工廠欣旺達、東莞長城、德賽電池等國內廠商,因此公司上游供應鏈穩定。

(數據來源:公司招股書説明書)

二.公司業績

(1)2020H1業績

公司2020H1實現營收17.76億元(-16.42%),實現淨利潤5.43億元(+18.94%);2020H1營收主要受小米定製產品訂單減少所致,但得益於公司自有產品銷售擴張,公司淨利潤實現了同比增長。

同時公司2020H1銷售965,660台掃地機器人,實現收入17.02億元,自有品牌實現銷售752,980台,實現收入14.85億元,收入佔比83.62%;隨着公司努力拓展自有品牌銷售渠道,加大品牌推廣力度,雖小米產品訂單減少,但公司自有品牌銷售在往上走,提升了公司業績空間。

(2)2020H2業績

早前公司發佈業績預增報吿,2020年歸母淨利潤實現13.2億元-13.9億元,同比增長68.61%-77.55%;2月9日公司發佈業績快報,實現歸母淨利潤13.71億元,接近業績預吿的上限,同比增長75.19;營收45.30億元,同比增長7.74%。

①內銷方面:從Q3開始石頭掃地機器人銷售同比增長44.39%,Q4旺季增速高達147.80%,石頭全年線上內銷份額11%,同比提升0.6%;這也得益於公司2020年5月推出搭載AI雙目視覺等最新科技的高端新品T7 Pro。

②外銷方面:海外市場上公司逐步建立起全球分銷網絡,擴大海外市場渠道,Q4海外銷售旺季,在亞馬遜等電商平台上銷售向好,新品S6 MAXV價格穩定在600美元/台,銷售需求旺盛,甚至出現缺貨情況;海外市場石頭Q4銷售破3億,全年亞馬遜收入預計超8億,增速預計接近200%。

公司全年淨利率高達30%,同比增長11.7%;其中Q1-Q4單季淨利率分別為20.6%、28.7%、36.5%、30.4%;其中同比增長主要產品結構有所改善,高毛利率自有產品比重提升;環比減少主要受美國亞馬遜渠道快速增長所致(美國亞馬遜字應渠道受佣金、服務費等影響)。

同時公司今年自有品牌毛利率50%+,去年40%+;市場上國內雲鯨售價4000以上並且銷量很好,國外iRobot售價1000美元,需求也依然旺盛;而石頭自有品牌國內售價3000多人名幣,海外700多美元;公司對小瓦低端產品不再投入後,專注於高端品牌T7+T7 pro以及未來也將着重於高端市場;公司毛利率未來有望維持較高的水平。

(3)2021年業績展望

①內銷1月份數據:根據奧維數據2021年1月石頭線上渠道銷售額同比增長37%,市場份額10.6%,同比增長1.57%。

②外銷1月份數據:根據Jungle Scout數據,2021年1月石頭GMV同比增長82%,市佔率13%,僅次於iRobot 38%。

③2021年新品推出:掃地機器人作為一種服務型產品,更新迭代速度非常快,需要公司每年推出一種爆款;公司2021年針對海外消費者痛點的S7或於3月美國發售,價格有望維持在649美元;新款的推出有望進一步擴大對海外品牌的競爭優勢,歐、美市佔率提升將有望成為未來3年重要成長驅動力。

④佈局商用清潔機器人藍海:公司2020年IPO募投項目之一為商用清潔機器人,目前該市場處於起步階段,同時公司商用清潔節氣人正於合作客户進行前期產品測試,未來有望給公司業績帶來新增長。

⑤繼續佈局外海市場:目前石頭在歐洲市場大的KA佔比不高,但線下經銷商整體出貨量較大,未來石頭可以繼續採用經銷模式拓展渠道;而在美國市場本身大的KA佔比很高,同時線上主要集中在亞馬遜渠道,未來也將以亞馬遜為出發點,再不斷夯實品牌知名度然後向線下拓展;同時隨着疫情的減緩,可以建立倉儲和售後的體系,提高服務質量。

三.小結

一方面目前掃地機器人滲透率依然較低,最高美國滲透率也僅為13.5%,而中國滲透率也只有5%,未來市場空間巨大;另一方面雖然目前全球掃地機器人龍頭為iRobot,國內龍頭為科沃斯;但石頭科技輕資產、全代工的經營模式適合掃地機器人行業產品迭代速度快的行業特徵,因此石頭科技具備爭奪國內龍頭的潛質。

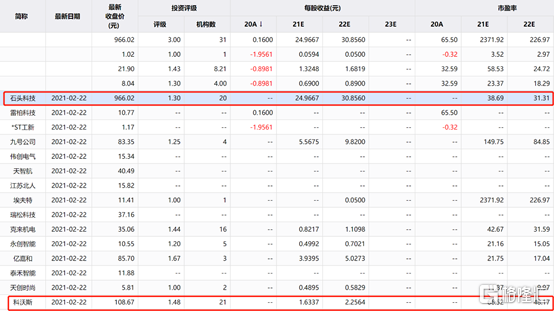

在業績快報和1月份銷售數據公吿後,由於外海市場需求非常旺盛,多家券商調高了2021-2022年業績,國信證券預計2021-2022歸母淨利潤分別為17.49和21.89億元(前值17.31和21.28億元);天風證券預計2021-2022歸母淨利潤分別為18.1和22.8億元(前值14.9和16.8億元);中泰證券預計2021-2022歸母淨利潤分別為17.4和21.7億元(前值15.9和19.5億元)。

根據券商預計每股收益,公司2021-2022年PE分別為39.95和32.33,對應國內龍頭科沃斯2021年和2022年估值分別為66.52和48.17,石頭科技仍具有低估潛力。

(數據來源:Ifind)