近段時間,河北、東北等地爆發的聚集性疫情,讓原本以為遠離疫情的我們重新審視,原來疫情仍在全球肆虐。

中國仍舊沒有跳出疫情圈,不管是民眾生活也好,資本市場也好,都要正視未來疫情變化對生活和經濟的影響。

新冠病毒是RNA病毒,本身就是非常容易變異的結構。

因此,當英國、南非、巴西等地陸續傳來病毒變異的消息後,令人產生的第一個反應就是:疫苗是否還有效?

畢竟,同為RNA病毒的流感病毒,免疫期的疫苗需要定期更新以應對病毒的變異。

所幸的是,目前世界上大部分人仍然沒有被新冠病毒感染或者接種疫苗,人體的免疫能力還沒有對新冠病毒產生選擇壓力,促使對免疫反應具有抗性的病毒株“脱穎而出”。

所以,目前出現的新冠病毒突變株,還不會導致大規模疫苗失效的狀況。

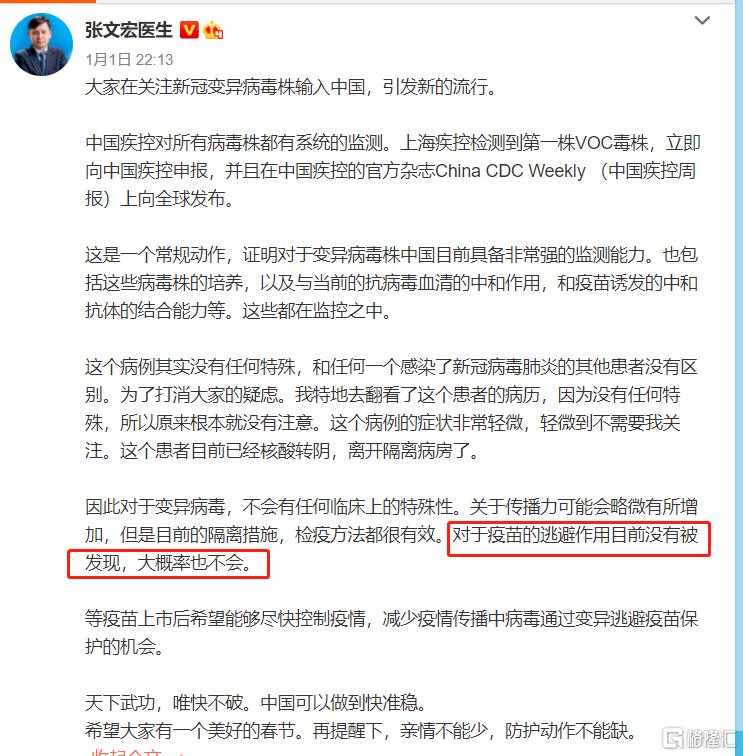

根據張文宏醫生最近的微博,目前還沒有看到變異病毒對於疫苗的逃避作用,而他預測出現逃避作用的概率也不大:

但是仍然要提防,病毒大幅度傳播,導致感染率大幅提高,從而導致現有疫苗無效帶來的黑天鵝。

不過,目前各國已經出台了嚴格的社交隔離政策,這對於控制疫情的傳播是很有利的。

特別值得關注的,是拜登上台後出台的1.9萬億美元的刺激計劃:

該刺激方案主要包括向大多數美國人直接支付1400美元,連同12月發放的600美元在內,個人救濟金總額將達到2000美元;

將聯邦每週失業救濟金提高到400美元,並延長至9月底;

將聯邦最低工資提高到每小時15美元,並撥款3500億美元用於州政府和地方政府援助。

這個刺激法案將會特別重要,為什麼呢?

因為發達國家貧富分化很大,加上低收入羣體的消費習慣一直沒有適應收入不振的事實,所以這部分人基本沒有儲蓄。

一旦實行社區隔離,這些人不能去上班,就沒有收入,沒有收入也沒有儲蓄,這部分人就要餓死。

所以政府不給錢,他們就在家裏呆不住,什麼封閉政策執行效果都為零;政府給錢,他們就可以在家實行社區隔離。

這個刺激法案如果如期按量實行,對於美國的社區隔離效果是重大利好;如果只是一個口號,那麼感染率提高的黑天鵝很可能就會發生。

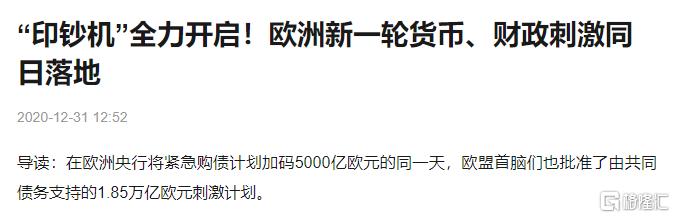

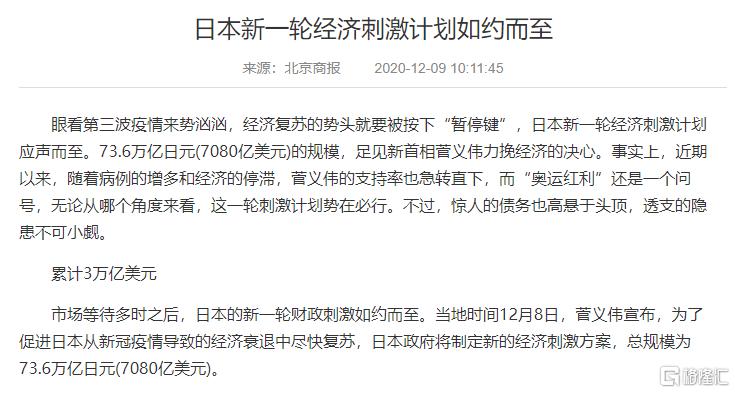

而此前,歐洲和日本的財政加碼就已經開足了,發達國家在給錢和社區隔離的雙管齊下之下,疫情擴散大概率能夠控制住,病毒變異到躲避現有疫苗的可能性比較小。

(一) 不管疫苗有效與否,歐美國家都即將迎來疫情結束的曙光

疫苗無效的黑天鵝情況:

假設歐美國家的年輕人不講武德“I got coronavirus, I got coronavirus”,繼續把新冠當成流感一樣的東西,為了自由、不被封閉在社區,用“自身強大的免疫力”去硬剛新冠。

那很有可能,感染羣體的增加使得病毒面臨羣體免疫壓力而進化、變異,這就會使得目前的疫苗失效而需要一段時間的調整來應對。

但是,這對於歐美國家來講,也沒有多大的衝擊。

不超過醫療上限的情況下,一般年齡構成羣體新冠死亡率大約是0.2%,而發生醫療擠兑的話,死亡率會大幅上升。

如果重點人羣(免疫力弱,從而易感染、重症率高、死亡率高,典型如老人、幼兒、慢性疾病患者;或者暴露風險高的人羣,如醫護羣體、進出口環節工作人員、公共交通及公共設施等人口密集區域工作人員等)形成了免疫力,那麼重症率將會極大降低,從而不會發生醫療擠兑,死亡率也就降低了。

結果就是,新冠就會變成像普通流感一樣的東西,感染後發了病有充足的醫療資源,所以一般可以治好,這樣整個社會自然也就回歸正常生活了。

一句話,只要重點人羣獲得免疫,甭管是接種疫苗獲得還是感染病毒而獲得(這種方式很可能人就死掉了),就會避免出現醫療擠兑。

只要沒有醫療擠兑的風險,那疫情就結束了。

所謂的羣體免疫,就是這個邏輯——獲得免疫的人羣佔比足夠,從而消除醫療擠兑的風險。

加上新藥的研發,重症率和死亡率得到大幅控制=疫情結束=病毒頂多變成流感那種程度。

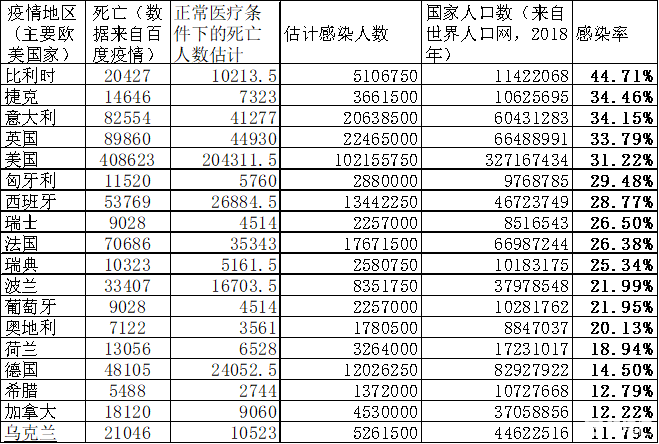

按0.2%的死亡率去反推歐美國家的感染人數:

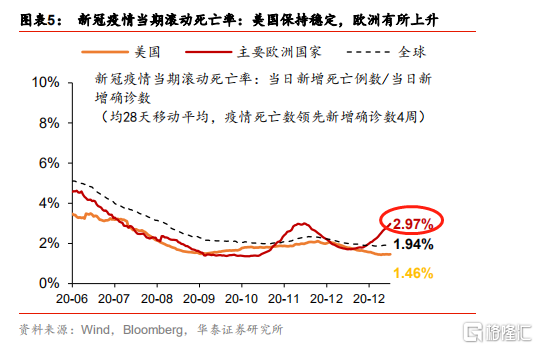

大概以6月份為界,6月份後,歐美的死亡率進入水平期,可以視為是醫療資源充足下的情形。

這裏的死亡率高於0.2%,一個是因為這是對於確診病例而言(不包括感染病毒而不發病的無症狀感染者),另一個則是因為檢測數據不夠全面。

6月份以後的死亡率大概是6月份以前的1/2左右。

往醫療擠兑死亡人數大了估算,假設歐美國家因為醫療擠兑的死亡部分佔一半,採用的公式是:正常醫療條件下死亡人數/0.2%=感染人數。

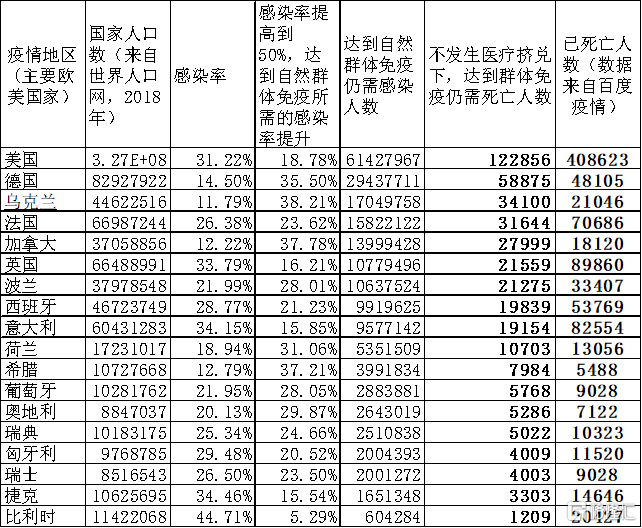

數據截止2021年1月19日星期二

按照張文宏醫生的説法,達到40~50%的羣體免疫力,就能使新冠從pandemic的程度變成流感那種程度的病毒,這樣就沒有了醫療擠兑,從而可控。

即使目前的疫苗失效,同時在疫苗調整完成前,歐美疫情迅速擴散,感染率會從目前的20幾、30幾的程度迅速達到羣體免疫程度。

惡果充其量也就是多死一些人而已,而且需要死的人數對於目前已有的死亡人數來説也就是一個線性的增長,增長率不是人類滅亡的那種程度。

對於這種的死人情形,歐美國家的民眾都已經習以為常了。

數據截止2021年1月19日星期二

在這種情況下,即使歐美國家不接種疫苗,人家也可以羣體免疫,進而社會開放,生活迴歸正常。

疫苗有效的大概率情況下:

首先的一個,有些時候,有些新聞媒體總是傾向報導歐美的新技術疫苗出現一些不良反應,這是不負責任的行為。

在醫學領域,哪個國家先進,只要是有點常識的人,掰着腳指頭都能明白,人家選擇的那個疫苗,肯定是效果要好的。

目前,主要歐美國家已經下足了疫苗的訂單,基本是人均三倍的量,管夠。

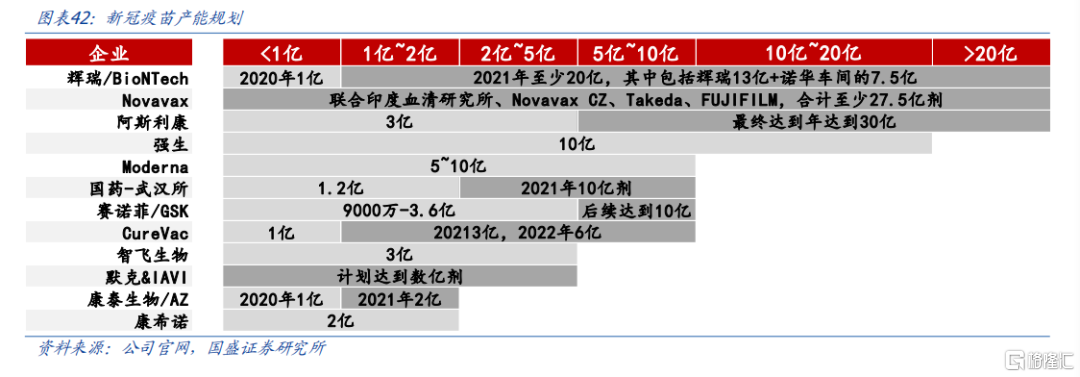

只要疫苗廠商趕在疫情大規模擴散前產能跟上,在病毒變異得足夠多之前注射好疫苗,歐美的疫情結束應該在今年(2021)是看得到。

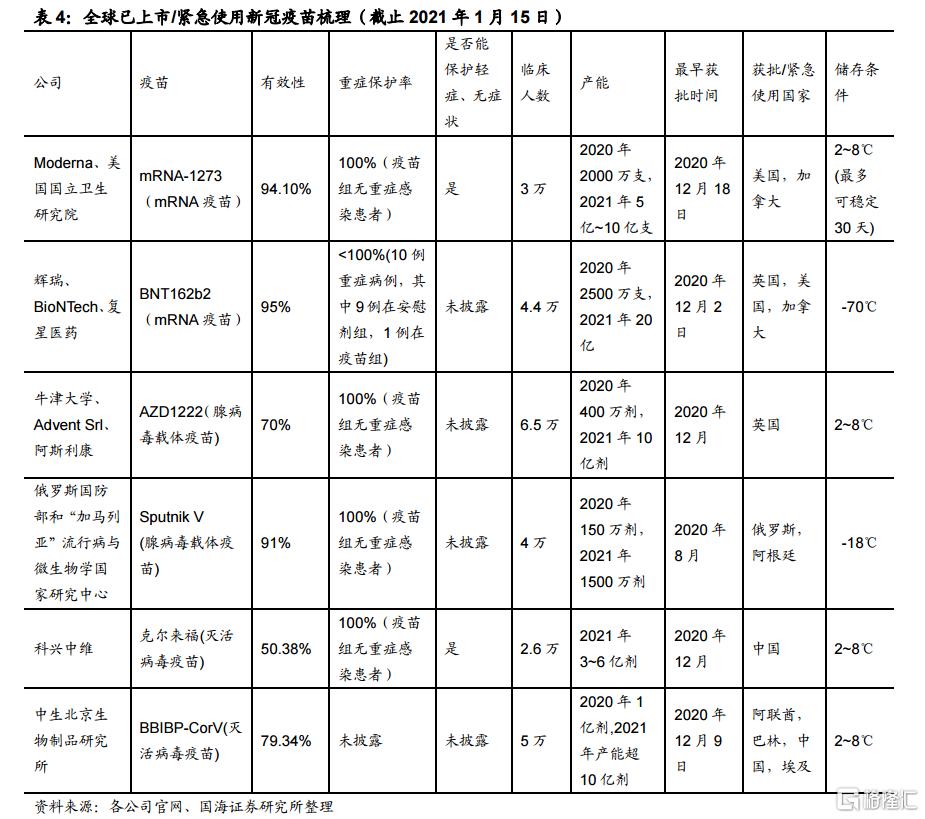

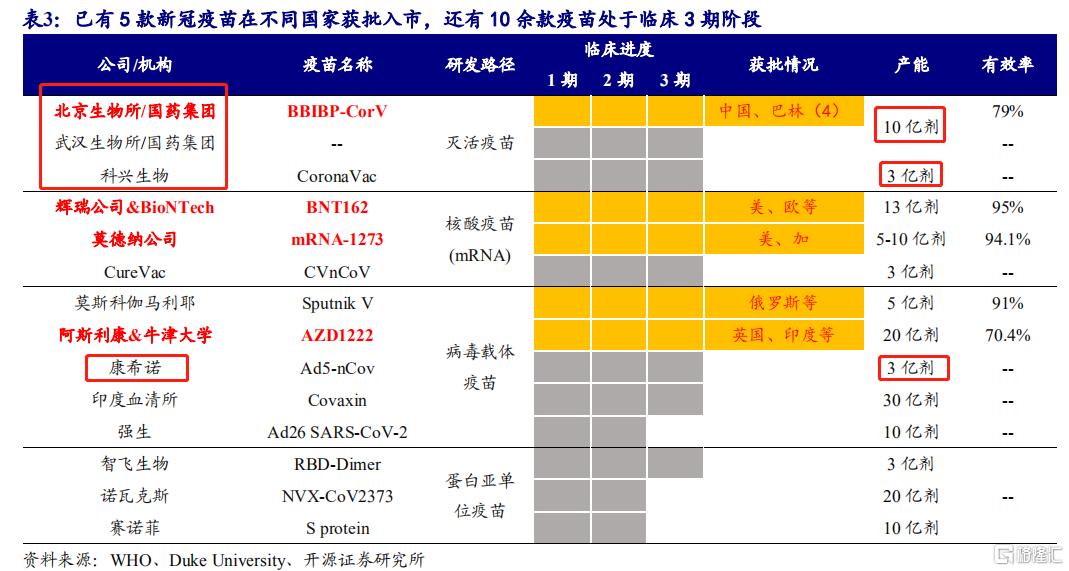

起碼,根據國盛證券的統計,就目前而言,輝瑞、Novavax、阿斯利康、Moderna、強生的現有產能(合計約19到24億劑量以上)就足夠歐美國家的10億級人口使了。

因此,隨着歐美國家疫苗在2021年的大規模接種,到2022年之前,歐美的疫情基本上是要結束的。

(二) 疫苗的分配不均,才是對第三世界國家的重大沖擊

截至 1 月 6 日,全球疫苗總規劃產能達到了 100 億劑,足夠覆蓋全球近 56%的人口接種需求。

但從疫苗訂單分佈來看,絕大部分的疫苗產能已被髮達經濟體提前預定,其中,美歐等發達經濟體雖然合計人口僅 12.4 億,僅佔全球人口的16%,但已分得 60.9 億劑疫苗產能(佔疫苗總產能的61%)。

而中低收入的新興經濟體等,總計 64.4 億人口,僅拿下 44.6 億劑疫苗訂單。

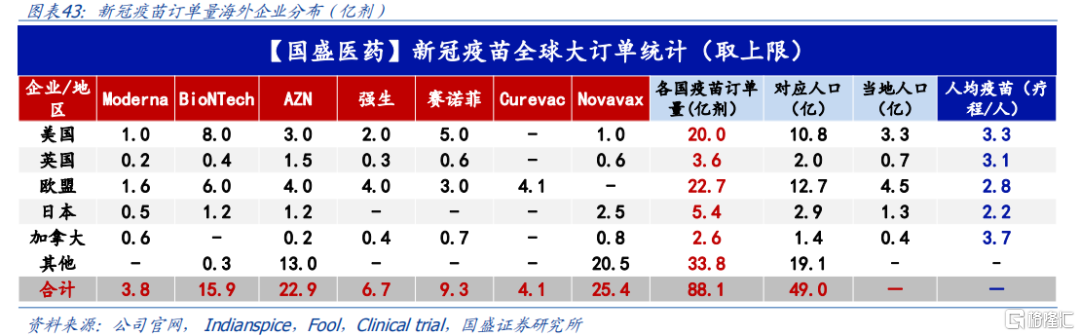

不僅如此,已經成功上市的輝瑞、莫德納等疫苗訂單,幾乎被髮達經濟體“壟斷”,光加拿大一個國家,就購買了人口五倍多的疫苗。

第三世界國家想要獲得歐美國家生產的先進技術的疫苗,基本只能是在歐美疫情結束之後了。

目前歐美富裕國囤積疫苗是公開的事實,疫苗已經和政治權利掛鈎,如果西方領袖無法搞定疫苗,那他必定會失去民心和支持率。

所以普遍的做法是,即便西方國家的民眾打疫苗積極性不高,他也必須把疫苗囤積在國內,以備不時之需。

因而,這些國家目前只能是把手伸向了中國,如印尼的總統佐科維多多、土耳其總理埃爾多安、塞舌爾總統拉姆卡拉旺、約旦首相貝希爾·哈蘇奈帶頭接種了中國疫苗,以此在其國內宣傳中國疫苗,為未來大規模接種中國疫苗造就良好的民眾接受度。

但是中國有14億人口,除去印度的13億、歐美的11億,全球73億人裏,還有33億左右的人口需要疫苗,按每人接種兩劑的主流接種方案算,那就是中國除供應本國14億人口外,需要額外供應66億劑疫苗給第三世界國家。

然而中國的疫苗以滅活疫苗為主,生產滅活疫苗需要P3實驗室,而且滅活疫苗的特點就決定了他的產能是個問題。

目前能用的(已經獲批上市或者緊急使用),2021年產能,就是中生北京所10億劑,科興生物3到6億劑,這點產能就解決國內需求而言都不太飽和。

即使等到武漢所和康希諾獲批,2021年的國內產能也就只有26到29億劑,遠不能滿足中國疫苗作為世界衞生公共品的需求。

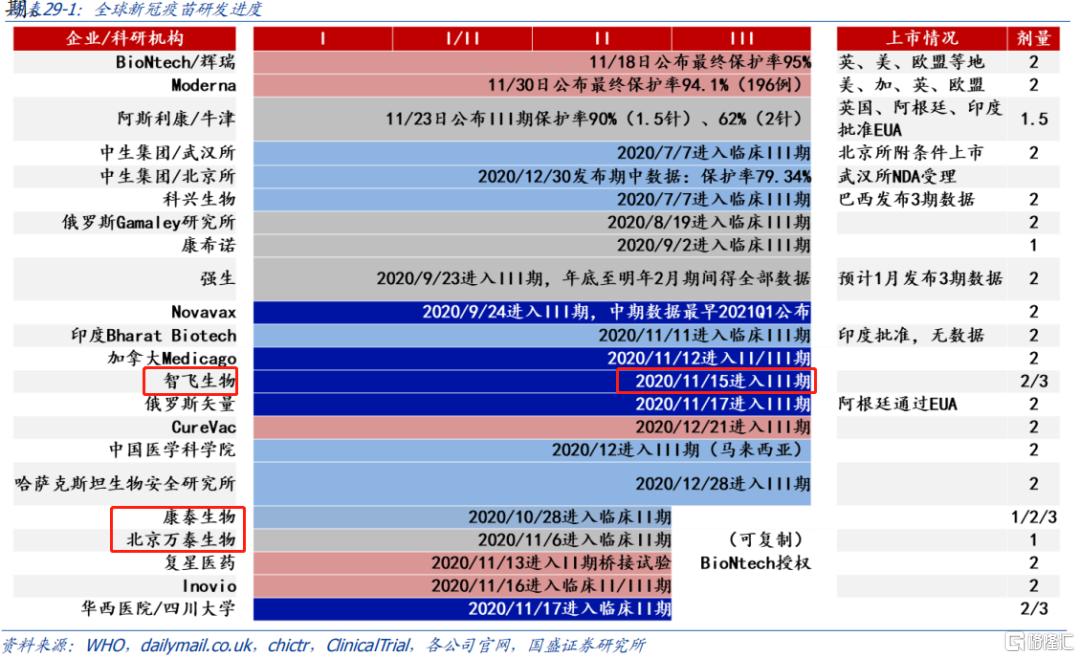

這個時候只能期望一下民企裏的康泰生物、萬泰生物、智飛生物的進展了。

其中智飛生物的重組蛋白技術大規模量產的工藝相對簡單,產能提升的速度會比較快。

(三) 警惕歐美正常化後對中國出口的衝擊

2020年,我國國內生產總值首次突破100萬億元。作為拉動經濟增長的三駕馬車之一,外貿出口表現可圈可點。

1月18日,國新辦就2020年國民經濟運行情況舉行發佈會:2020年全年,我國貨物進出口總額達32.16萬億元,比上年增長1.9%,貿易順差為3.7萬億元,進出口總額和貿易順差均創下歷史新高。

與此同時,我們的進口為14.2萬億元,卻下降0.7%。

雖然媒體在吹噓,21年這種外貿的增長還能持續,但是我們要清醒地認識到,20年亮眼的出口數據,只不過是歐美、東南亞疫情原因訂單轉移到我們這裏,全球的總需求並沒有增加。

在整個蛋糕沒有做大的情況下,非正常因素引起的擾動一定是不可持續的。

轉移過來的單,在人家正常之後,一定是會回去的。

並且,根據海關數據,2020年,中國前五大貿易伙伴依次為東盟、歐盟、美國、日本和韓國。

裏面的某些發達國家已經對中國有了不好的民粹思潮了,某種程度上減少中國進口已經是政治正確了,所以在分析未來的中國出口時,不能僅僅從市場經濟的角度思考問題。

東盟作為歐美主導下的全球生產分工體系裏,下一個生產國的選地(上一個是中國),其從中國的進口更加不可持續。

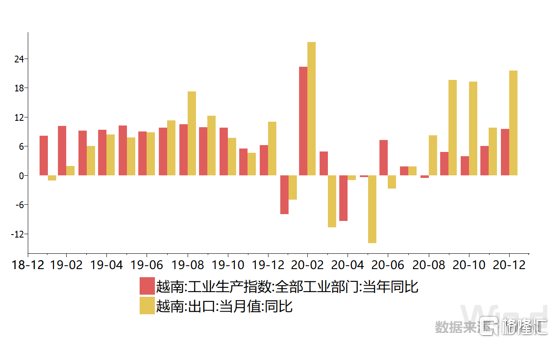

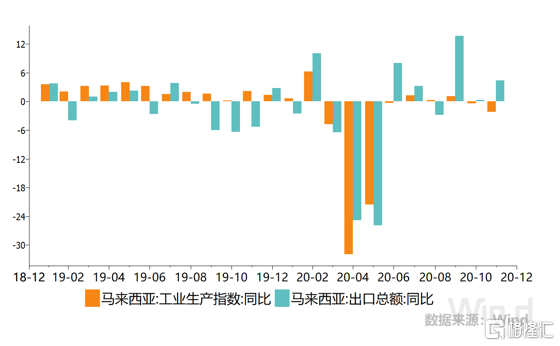

更加要當心的是,東盟國家的生產已經在慢慢恢復了:

反映到資本市場上,我們一定要明白兩個東西:

第一個是,歐美疫情很快就要結束了,醫療物資對歐美的出口即將要到尾聲。

疫情物資出口企業21年相較於20年的業績大概率是下降的,像英科醫療這類標的是要去注意的。

第二,轉移到我們的訂單,隨着疫苗的接種,一定是會轉移回去的。

東盟的那幾個生產國,人口幾個億,歐美完全有能力提供疫苗,那些20年接了紡織、機電產品、家電、玩具、燈具、汽車、小電驢、自行車等轉移單的企業,21年就要小心了。

其實過去幾年,不管有沒有美國的毛衣戰,受制於人力成本和風險的分散化,產業鏈的轉移都已是大趨勢。

很多工廠,都在陸陸續續的轉移到越南、柬埔寨這些東盟國家,抑或是東歐建廠。

而拜登上台之後,無疑將會繼續高舉全球分工大轉移的旗幟,只不過是將生產國變更為非某偉大復興國家的地區,同時啟動新一輪全球債務週期。

以一個更高的角度去看資本市場,在面臨着生產國地位的動搖(背後是出口的危機)和已經拉的很高的宏觀槓桿率的困境時期,要解決債務的內循環是並不容易的。

緊縮容易全死,水漫金山又容易搞成加劇矛盾,來個死亡前的迴光返照。

也難怪上面一直強調“穩”、“不急轉彎”、“精準有效”。

想要水漫金山,來個大牛市,閉着眼睛買,實在是不可能。

搞低估值的某些大爛臭,估計也要吃癟。

最穩健的,還是要抱住那些能改變世界的中國出產的世界龍頭,畢竟他們才是全村的希望。