機構:野村證券

評級:增持

目標價:12港元

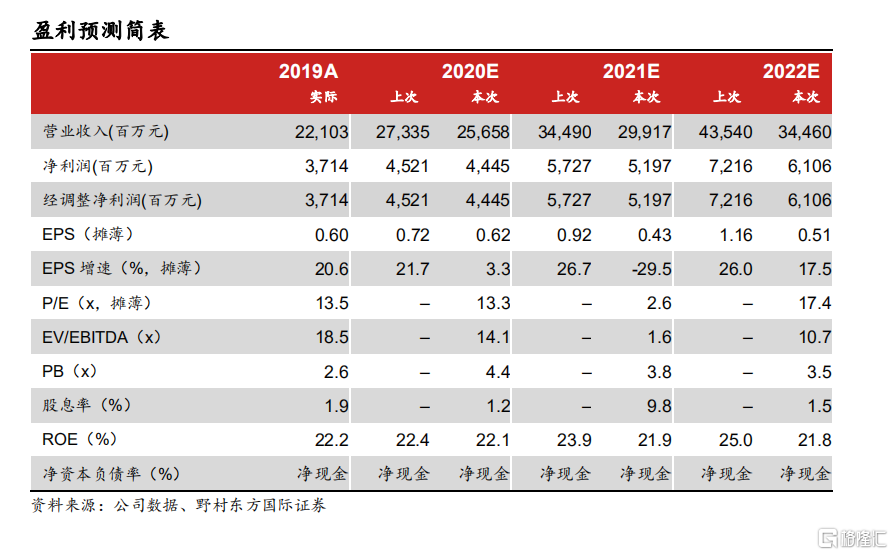

2020 年四季度營收將同比增長 21%;腫瘤產品將推動 2021 年增長。我們預測石藥集團 2020 年營收將達到 257 億元人民幣,同比增長 21%;藥品銷售額達到 213 億元人民幣,同比增長 23%。假設石藥集團的利潤率保持不變,我們預計 2020 年淨利潤將增長 19.7%。我們認為,腫瘤產品可能成為石藥集團在 2021-22 年的主要增長動力,特別是考慮到恩必普在 2020 年國家醫保目錄(NRDL)談判中可能降價約 52%以及其專利將在 2022-23 年到期。多美素、津優力和克艾力的銷售額合計應在 2021 年貢獻約 90 億元人民幣的銷售額,同比增長 32%。在管線產品的商業化方面,預計注射用兩性黴素 B 膽固醇硫酸酯複合物將在 2021 年一季度獲得 ANDA 批准,而米託蒽醌注射液可能在 2021 年三季度上市,兩個產品在 2021 年可能合計貢 獻 4-5 億元人民幣的營收。

2021-23 年管線產品的銷售額將增加;2021 年潛在產品可能獲得許可引進(License-in)。石藥集團目前有 6-8 個產品處於 III 期臨牀或已註冊臨牀試驗。預計公司將在 2021 年下半年或 2022 年上半年提交 PI3K 抑制劑、RANKL 抑制劑和伊立替康脂質體注射液的 NDA 申請。預計石藥集團在2022-23 年間每年會提交 3-4 個 NDA 申請。根據我們的假設,創新產品和高端仿製藥的銷售將在 2021-23 年間合計貢獻 27/75/170 億元人民幣收入,從而抵消恩必普注射液的專利到期和白蛋白紫杉醇注射液集採後的進一步降價。考慮到蔡董事長在 2020 年第三季度業績電話會議後表示公司擁有充 足的在手現金(2020 年上半年為 74 億元人民幣)和完成了內部管理重組,我們也預計石藥集團將更加積極主動地在其產品組合中引入新產品。

維持“買入”評級;因派發紅股,目標價下調至 12 港元。考慮到疫情和恩必普專利到期的因素,我們將 2020-22 年銷售額分別下調-6/-13/-21%。隨着創新藥銷售佔比的上升,毛利率可能進一步提高,因此淨利潤調整幅度低於銷售額,我們將 2020-22 年淨利潤下調-2/-9/-15%。估值基於 1.1x PEG不變,考慮到 2020 年 10 月 15 日公司“5 送 3”派發紅股,我們將目標價下調-39.5%為 12 港元,存在 36.4%的上行空間,維持“增持”評級。

下行風險:管線產品進度低於預期,以及 2022-23 年恩必普銷售下滑幅度高於預期等。