作者 | 東北一度

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

2020年12月30日,國藥北京所稱新冠病毒滅活疫苗三期臨牀試驗中分析數據良好,疫苗針對由新冠病毒感染引發疾病的保護力達79.34%。

早在12月10日,就有消息稱,國藥北京所研發的新冠病毒滅活疫苗在阿聯酋獲得註冊,新冠疫苗相關上市公司應聲大漲。

在醫療器械和藥品持續集採的陰霾下,疫苗股承載了不少投資人的厚望,研發稍有進展就能帶動股價上升。那麼在新冠疫苗業績即將兑現的2021年,面對疫苗股是應該持續樂觀,還是應該謹慎呢?

1、新冠病毒疫苗研發路線共5條,僅國內有滅活疫苗

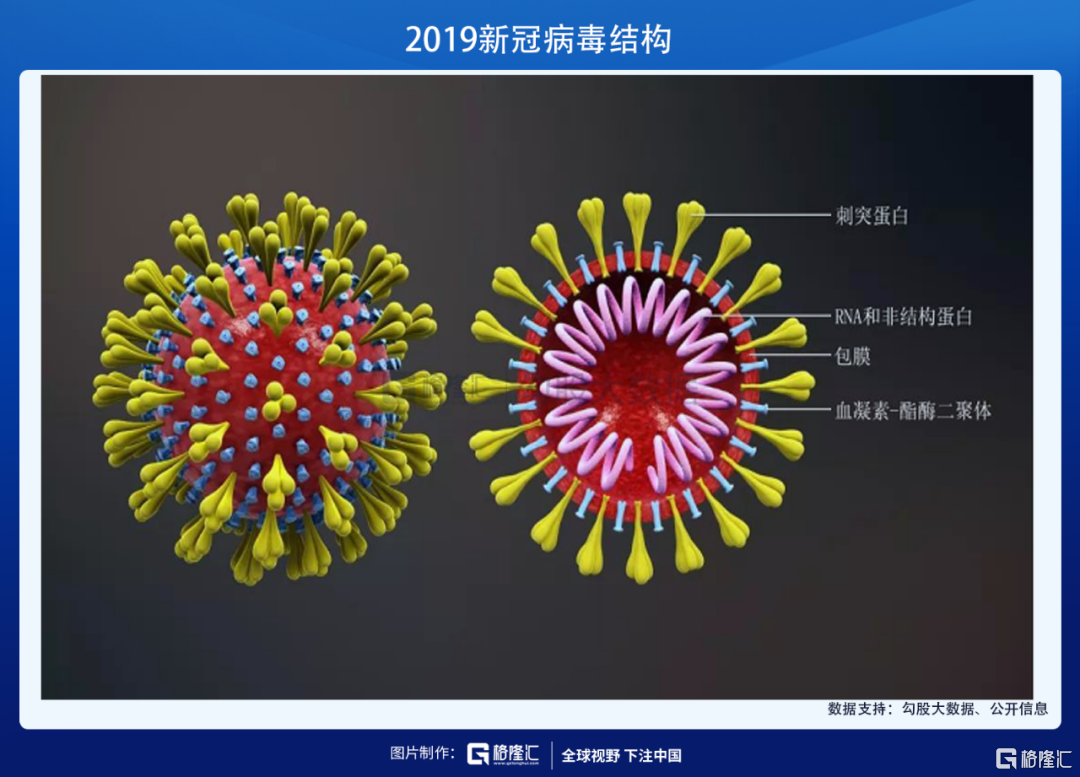

新冠病毒的致病原理是,病毒表面的膜蛋白——S蛋白受體結合域,與人體細胞的表面受體 ACE2 結合,隨後病毒進入細胞,並在細胞內進行轉錄和複製,重新組裝成大量新的病毒,又去繼續感染其他細胞。

S蛋白被認為是2019冠狀病毒表面與人體細胞上ACE2受體結合的關鍵成分,所以組分S蛋白疫苗的機制就是讓抗體與S蛋白結合,使其喪失與人體細胞結合的能力,病毒無法進入細胞就不能感染人體了。

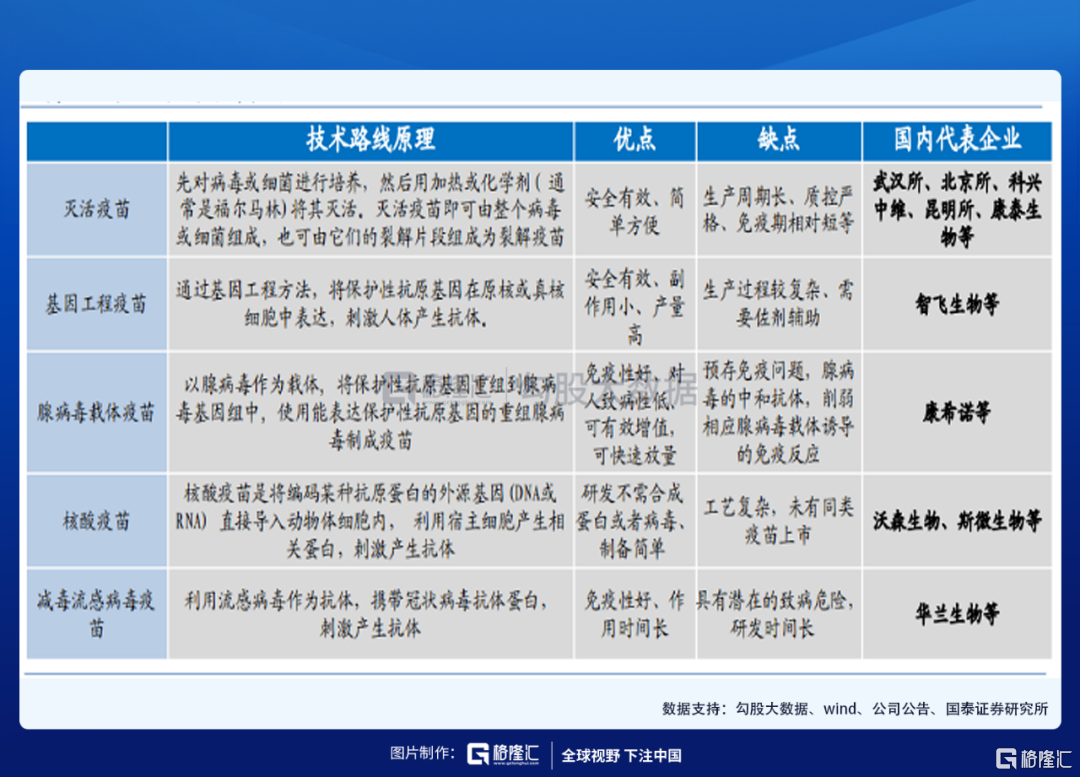

2020年2月21日,國務院應對新冠疫情發佈會,明確了5條技術路線,分別是滅活疫苗、基因工程疫苗、腺病毒載體疫苗、核酸疫苗以及流感病毒載體疫苗。

除了滅活疫苗,全球所有2019冠病疫苗都是針對病毒表面的突觸蛋白(S蛋白)。各條技術路線的優劣勢對比如下:

滅活疫苗是5條技術路線中最為傳統,生產成本也較高,在疫苗不良反應不明確的情況下采取這種技術,目的是提高成功的保險係數。其他4條技術路線都針對2019冠狀病毒的S蛋白,一旦編碼S蛋白的基因發生突變,那麼相應的疫苗有效性也受到影響。

2、國內研發進度:國藥已投入緊急使用,多家已進入Ⅲ期臨牀

疫情開始後不久,不少企業紛紛宣佈投入新冠疫苗研發,然而真正有進展的並不多。

目前國內新冠疫苗研發進展如下:

截至2021年1月6日,除國藥集團北京所已獲批附條件上市外,國藥武漢所也提交了上市申請,康希諾、科興中維、國藥集團昆明所、智飛生物、康泰生物(合作)、復星醫藥(合作)也已開展Ⅲ期臨牀。

3、全球研發進度:輝瑞、Moderna、國藥集團已獲准使用

全球來看,英國和美國企業進度最快。

據《紐約時報》統計,截至2020 年 12月 29日,全球已有 64款新冠疫苗進入實驗階段,其中已有 18款進入 III 期實驗,多款樣本有效率可達 90%以上,遠超美國 FDA 的要求(50%)。其中,輝瑞-BioNTech和 Moderna的 2 款核糖核酸(mRNA)疫苗在實驗中的有效率高達 95%和 94.5%。

進展最快的是輝瑞疫苗,其已在英國、加拿大、瑞士、沙特阿拉伯和巴林獲准使用,在歐盟以及美國、阿根廷、智利、哥斯達黎加、厄瓜多爾、科威特、墨西哥、巴拿馬和新加坡等國家獲准緊急使用。

綜上,目前有 3款疫苗(輝瑞、Moderna、國藥集團)已在部分國家正式獲准使用,多款疫苗獲准緊急使用。

4、市場有多大——取決於疫苗保護期和採購價格

接種量

根據興業證券簡單測算,2019年全球人口約為76.74億,若要實現66.7%的新冠疫苗接種率,則需覆蓋全球約51.19億人口,對應疫苗需求量約為102億劑。

若根據Anderson et. al.的複雜模型測算,考慮新冠疫情期間感染者獲得的直接保護,並引入疫苗保護率(P)與疫苗保護時長(D)兩個變量,則首年疫苗需求量和後續年限穩態疫苗需求量如下表:

國內來看,如果按國藥疫苗約80%的保護率來看,首年大約需要20億劑。

如果疫苗保護時長是終身的話,後續年限需求量可以歸零。

如果疫苗保護時長為1年的話,則後續年限需要每年大約需要13億劑。

定價

2021年1月7日,國務院聯防聯控機制召開新聞發佈會,介紹新冠疫苗有關情況。國家衞生健康委醫藥衞生科技發展中心主任鄭忠偉表示,中國新冠疫苗的價格,首先是堅持企業主體定價,同時也必須要堅持幾個基本的原則。

其中第一個原則就是公共產品屬性的原則,作為公共產品屬性,它的定價一定不是供需作為定價基礎的,而是以成本作為定價基礎。第二個原則,是要根據大眾對新冠疫苗接種的意願和需求,來開展新冠疫苗的定價。

由此推測,國內新冠疫苗大概率會採取政府採購+自願接種的方式推進。

目前來看,新冠疫苗美國政府採購價,病毒載體疫苗採購價最低,基本不超過10美元/劑;mRNA疫苗採購價相對較高,約在20美元/劑左右;而重組亞單位疫苗採購價格介於二者之間。預計發展中國家採購價略低於美國政府採購價。

對於國內新冠疫苗研發、生產企業而言,最主要的資金投入在於海外大規模三期臨牀研究、產能建設、生產成本和運輸成本。綜合考慮普通疫苗生產成本等因素,目前市場普遍預測,新冠疫苗政府採購價格貼近成本價,不超過100元;二類苗部分企業則可根據實際供需情況與競爭格局,自主定價,但也應充分考慮新冠疫苗作為公共防疫物資的特性,合理定價。

根據嘉興市疾控中心,該市目前用於緊急接種的新冠疫苗由省級部門統一向北京科興徵訂,逐級分發至定點接種單位,單價為200元/劑。此外,國內其他省市也有意向採購新冠疫苗,為高暴露風險人員接種,預計價格與浙江類似。隨着後續企業產能建設陸續完成,並進入穩定生產期,固定成本攤銷下降,單價或進一步降低,但企業依然有望盈利。

產能規劃

全球來看,樂觀預計 2021年全球疫苗產量達 80-100億劑,發達國家預計於 2021年中實現“羣體免疫”。根據8 家“領跑者”公司各自宣佈的計劃,2021年主要公司預計產能合計達 86億劑,再考慮到其他廠商,則樂觀預期 2021年全球疫苗產量在 80-100億劑左右。目前,除康希諾和強生公司只需要 1 劑外,絕大部分疫苗需要接種 2 劑,從而預計 2021 年全球疫苗產量可以覆蓋40-50 億人。

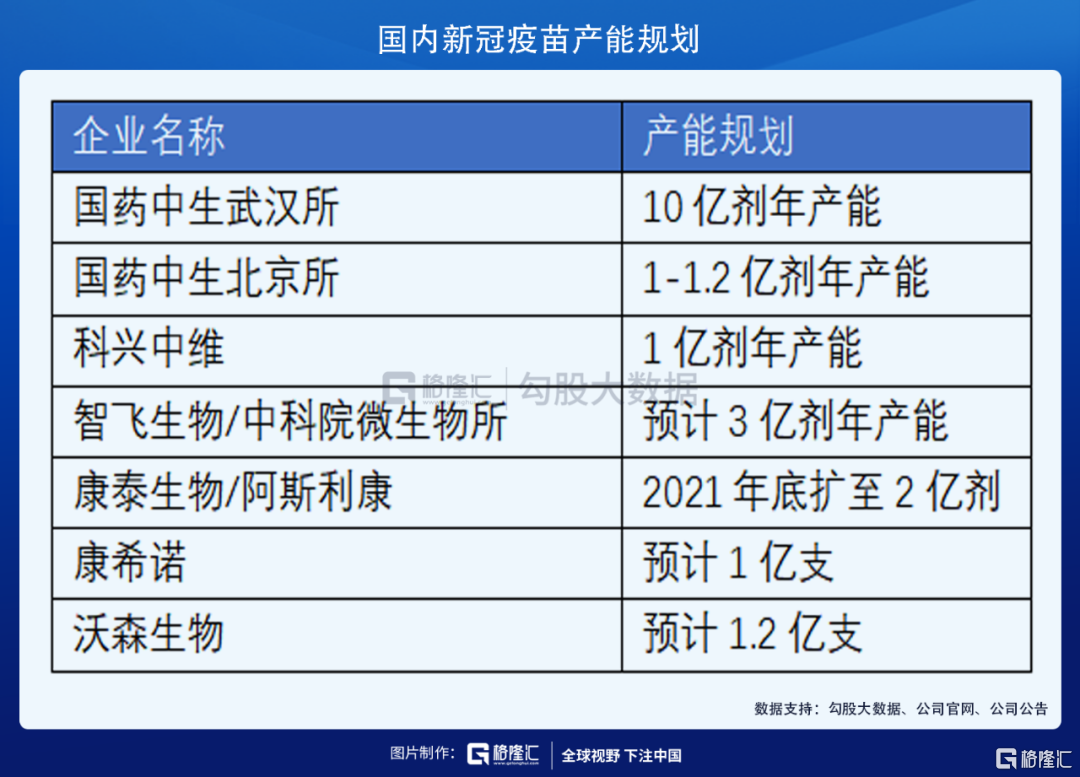

國內來看,目前已披露產能規劃的企業有國藥集團、科興中維、智飛生物、康泰生物、康希諾等,2021年預計產能總計19億劑左右,預計在未來1年將處於緊平衡的狀態。

市場空間

由於目前變量較多,市場空間只能做簡單測算,按照國藥疫苗約80%的有效率,如果以永久有效模型來測算,國內全員接種的終端市場規模超過2000億元,但是後續無需接種。

如果疫苗僅一年保護時長,那麼除首次接種帶來的市場空間外,後續還將帶來每年接近1300億元的市場規模。

利潤方面,搶跑在前面的企業肯定獲益更多,因此研發和產能建設進度都需要密切關注。

我用非常非常非常簡單的方法簡單測算了一下未來業績貢獻,假設未來全部是政府採購,根據國信證券歷史研究數據,普通一類苗的淨利潤率約3%-10%,這裏取5%。若只考慮1年保護期和永久有效的話,大概能貢獻的淨利潤情況如下:

據英國廣播公司1月4日報道,南非醫學專家在對本國內發現的變異新冠病毒進行研究後表示,現有的輝瑞和牛津等疫苗可能對其無效。英國醫學專家早前表達了相同的擔憂。另外,與輝瑞合作開發疫苗的德國BioNTech首席執行官Ugur Sahin在一場新聞發佈會上表示,未來十年,新冠病毒仍將一直伴隨人類,“我們需要習慣以後還會爆發更多疫情”。

如果未來新冠病毒果真如上述專家所言成為新的“流感病毒”,需要每年接種的話,那麼疫苗企業規模將會因此上一個新的台階。

5、國內幾家企業對比

康泰生物

公司獨家產品百白破-Hib四聯苗持續放量,劑型升級後有望量價齊升。

公司在研管線豐富,公司目前有在研項目 20 餘項,其中 13 價肺炎球菌結合疫苗已經報產並納入優先審評,凍幹人用狂犬病疫苗(人二倍體細胞)完成臨牀試驗總結,sIPV 和 EV71 等臨牀研究有序推進。此外,百白破-脊灰-Hib 五聯苗、麻腮風水痘四聯苗、輪狀病毒疫苗等多個全球銷售額 Top10 品種處在臨牀前階段。隨着重磅品種逐步上市,公司業績有望長期高速增長。

另外,新冠疫苗多技術路線齊頭並進。公司與阿斯利康合作研發的的腺病毒載體新冠疫苗目前海外正在開展Ⅲ期臨牀,國內正在進行技術轉移和臨牀前準備,預計在歐美獲批後有望快速引進國內;公司自主研發的新冠滅活疫苗即將進入Ⅱ期臨牀;重組VSV 病毒載體疫苗,目前處於臨牀前研究階段。公司目前規劃產能為2億劑。

公司2020年前三季度實現營收14.2億元,歸屬淨利潤4.333億元。目前市值1110億元,動態PE 192倍。

值得注意的是,公司管理層減持始終是懸在頭頂的達摩克里斯之劍,繼公司老闆和老闆娘離婚之後開始減持外,近期,公司其他高管也在紛紛減持。

智飛生物

智飛生物目前在售的 10 種產品,其中5款代理默沙東的產品,包括23價肺炎疫苗、四價 HPV 疫苗、九價 HPV 疫苗、五價輪狀病毒疫苗和滅活甲肝疫苗;5款自研產品,包括防治板塊的宜卡(EC 重組結核桿菌融合蛋白)和微卡(注射用母牛分枝桿菌)以及 ACYW135 多糖疫苗、AC 結合疫苗、Hib 疫苗。

2020年12月22日與默沙東公司代理協議完成續簽,未來 2-3 年代理產品奠定快速放量基調,高增長的確定性強。

自主產品競爭格局良好,研發管線逐步兑現。公司是國內新型疫苗研發管線儲備最為豐富的企業之一,研發投入和團隊規模居行業前列。人二倍體狂苗和四價流感疫苗 III 期臨牀現場結束,有望在 2021 年初報產;15 價肺炎球菌結合疫苗啟動 III 期臨牀試驗,是國內同類產品中最高價效。中長期佈局 EV71、四價諾如、RSV、帶狀皰疹等優質疫苗管線,同時公司參與深信生物第三輪融資,對 mRNA 這一前景廣闊的賽道進行技術積累。

新冠疫苗啟動 III 期臨牀,I/II 期數據優秀。公司和中科院微生物所合作開發的重組亞單位新冠候選疫苗目前已經啟動全球多中心 III 期臨牀,預計招募三萬人左右,進度位於全球第一梯隊。公司新冠候選疫苗採用二聚體 RBD 抗原設計並輔以鋁佐劑,具有產生高質量抗體和細胞免疫的潛力,I/II 期臨牀試驗中和抗體滴度以 CPE 法測量達到 102.5,相當於康復患者血清抗體濃度 2 倍以上。公司規劃新冠疫苗產能3億劑。

公司2020年前三季度實現營收110.5億元,歸屬淨利潤24.79億元;其中代理部分營收佔比86%,利潤佔比71%。公司目前市值2394億元,動態PE72倍。

萬泰生物

公司以體外診斷試劑起家,拓展到HPV疫苗業務,由於HPV疫苗的市場空間廣闊,加之公司2價HPV疫苗是國內首家上市產品,公司自上市起就備受追捧。未來HPV疫苗產品能否為公司業績帶來質變,還有待觀察。公司新冠疫苗產能計劃還未披露。

公司2020年前三季度實現營收15.99億元,歸屬淨利潤4.67億元, IVD產品營收佔比90%以上;目前市值1067億元,動態PE171倍。

沃森生物

公司前段時間因為賤賣上海澤潤而備受關注,因資金問題制約,捨棄HPV疫苗而選擇新冠疫苗,也足見新冠疫苗未來的市場前景可期。公司規劃的新冠疫苗一期產能為每年1.2億劑,預計今年年初開工後8個月內建成投入運營。

公司2020年前三季度實現營收15.67億元,歸屬淨利潤4.355億元。公司目前市值587億元,動態PE101倍。

康希諾

公司目前研發管線主要是:預防埃博拉病毒病、腦膜炎、新型冠狀病毒(COVID-19)、百白破、肺炎、結核病、帶狀皰疹等 13 個適應症的 16 種創新疫苗產品的研發,預防埃博拉病毒病的疫苗目前已經獲批,除 MCV2 和 MCV4 外均在臨牀研究早期階段。

公司的新冠疫苗與軍事科學院軍事醫學研究院聯合開發,是一款腺病毒載體疫苗,目前在Ⅲ期臨牀階段,處於第一梯隊,目前產能規劃是1億支。

康希諾是疫苗研發公司中的“後浪”,目前產品還未實現銷售,2020年前三季度淨利潤-1.76億元。當前市值940億元。

結語

從產品研發管線佈局來看,康泰生物和智飛生物值得持續關注,但是超高的估值無疑已經透支了未來兩年的業績;未來新冠疫苗保護期限和定價這兩個關鍵因素,將決定業績能否支撐住市值。