來源:保險觀察

不久的將來,保險公司的財務報表將不再像現在這麼好看了,保費規模也可能會出現鋭減。

導致這一變化的根源,是昨天財政部發布的《企業會計準則第25號——保險合同》,這個會計準則也被我們稱為"中國版IFRS17"。

為什麼這個全新的保險會計準則,會有這麼大的殺傷力呢?

一、什麼是IFRS17?

前面我們已經説了,新的保險會計準則被譽為"中國版IFRS17"。那這個IFRS17又是什麼呢?

這個IFRS17的全稱叫做《國際財務報吿準則第17號——保險合同》,是由國際會計準則理事會(IASB)制定的。

國際會計準則理事會主席Hans Hoogervorst

但是,這個針對保險合同的會計準則卻經過了漫長的時間才得以成功問世。

早在1997年,IASB就開始啟動保險合同項目,並在2004年3月發佈了過渡性準則——IFRS4保險合同。這個IFRS4也是我國現行參考的會計準則。

IFRS17準則是在2007年5月發佈了一版討論稿,2010年和2013年兩次發佈意見徵求稿,最後在2017年5月18日才塵埃落定。

從1997年算起,這個保險合同會計準則前後經過將近20年的研討,成為有史以來最複雜的會計準則之一。

原定於2021年1月1日生效的IFRS17準則,最終延遲一年確定在2022年1月1日生效,允許企業提前執行。

IFRS17是史上最複雜會計準則之一

值得注意的是,從IFRS4會計準則開始,中國並沒有完全按照國際會計準則執行,而是參照制定了國內的保險企業會計準則。

這次發佈的保險企業新會計準則也是如此,並非完全照搬IFRS17準則,但是與國際會計計量方法是一致的,對保險公司乃至整個金融市場產生的變化也是相一致的。

二、中國版IFRS17將使得保費收入鋭減

中國保險業現行的會計準則是基於IFRS4準則,採取的計量方式和國內其他金融領域不太一樣。

因此一直以來,保險公司的財務業績都難以和銀行等金融機構進行對比。

新版保險合同會計準則新增了保險合同會計處理的核心內容,包括確認、計量和列示等。準則與國際準則趨同,採用權責發生制計量。

其中,最主要的變化有兩個。

一是要求保費收入分期確認,並剔除投資成分;二是要求更改損益表呈現方式,以利源形式列報。

我們先説第一個變化。

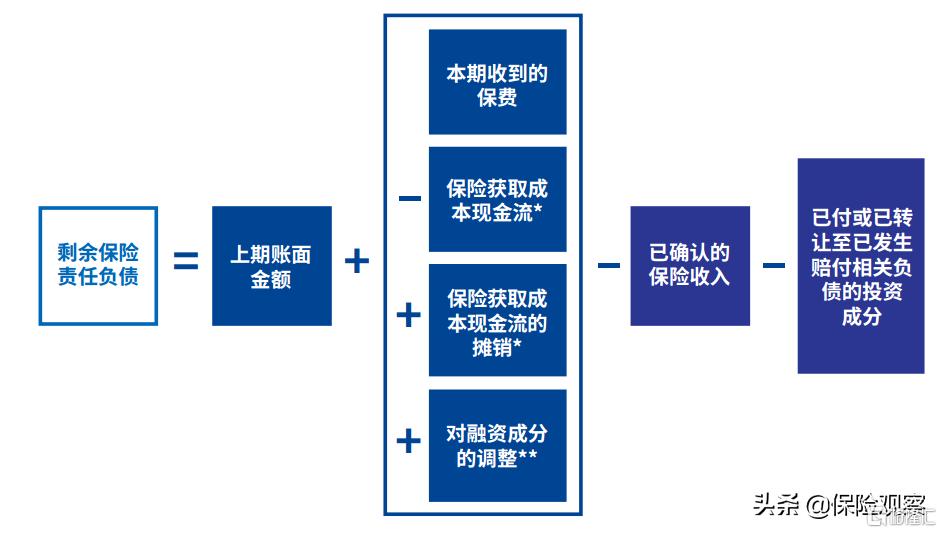

在現行會計準則之下,保費收入按照繳費期計量。而在新會計準則之下,則是按照保險期間計量。保險期間有多長,就要在多長的時間內逐步確認。

而長期保險採取的是均衡費率,是有現金價值的,通常不是終身繳費。比如繳費20年,保障終身。因此,在新會計準則要求下保費收入確認的時點將會延後。

保費收入確認時點將在保障期內逐步確認

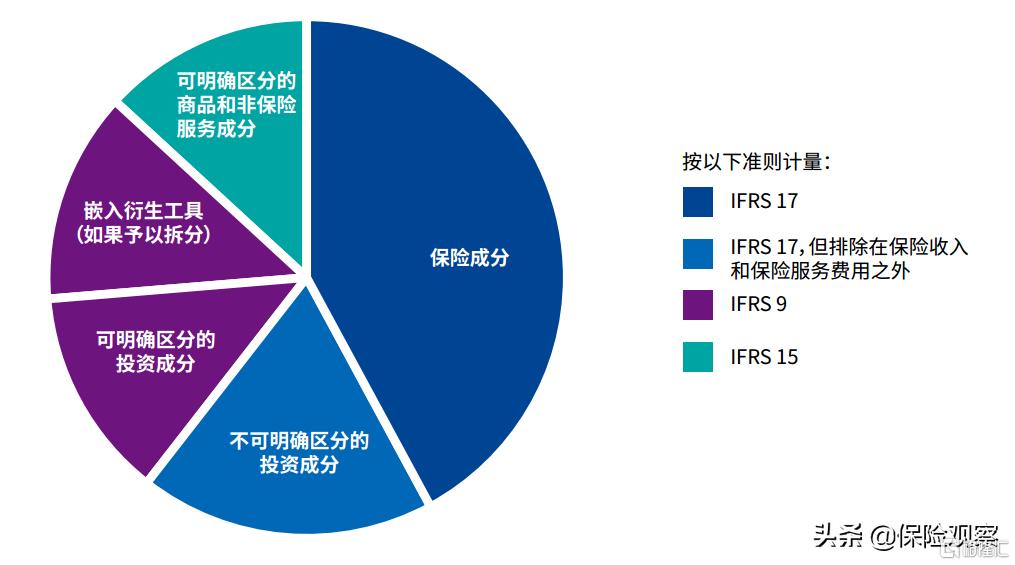

此外,保費收入計量還將剔除具有投資成分的部分。新準則中還規定了"可明確區分"和"不可明確區分"成分,對於不可分拆的投資成分,其對應的保費也不得計入保險服務收入。

這意味着未來保費收入將僅顯示死差和費差,不再包含保險公司最看重的利差。

保險公司很喜歡賣的年金險、終身壽險等產品,無論是普通型、分紅型還是萬能型,其保費屬性中死亡保障成分很低,很大比例是投資成分,在新準則下大部分保費將無法計入保費收入。

不可拆分的投資成分將排除在保險收入以外

目前,不少保險公司盲目追求保費規模,銷售大量的儲蓄型產品,忽視保障型保險的銷售。雖然保費規模看起來不小,但實際風險保障成本卻並不高。這和監管要求的"保險姓保"是背道而馳的。

在新準則下,由於保費收入確認時點延後,財報上的保費收入將會鋭減。採取銷售大量儲蓄型保險產品策略的保險公司,保費收入將下降更為嚴重,預計不到現有保費收入的三分之一。

接下來再説第二個變化。

新準則要求損益表以利源形式列報,原先損益表中的"準備金提轉差",分拆為"預期保費收入"、"預期理賠和退保"(死差)、"預期費用和佣金"(費差)以及"保險財務收益或費用"(利差)。

這種做法更有利於展示保險公司真實的利潤來源,從而判斷利潤的可持續性。

如果保險公司狂燒廣吿,費差損就會體現的一覽無遺;如果保險公司通過價格惡性競爭,採取遠低於經驗發生率的預期發生率,死差損也會在損益表中體現的清清楚楚。

採取"中國版IFRS17"保險會計準則之後,保險行業的會計計量方法將於國際保持一致,能夠更真實地反映保險公司的經營成果,未來和其他金融行業進行對比將變得十分簡單。

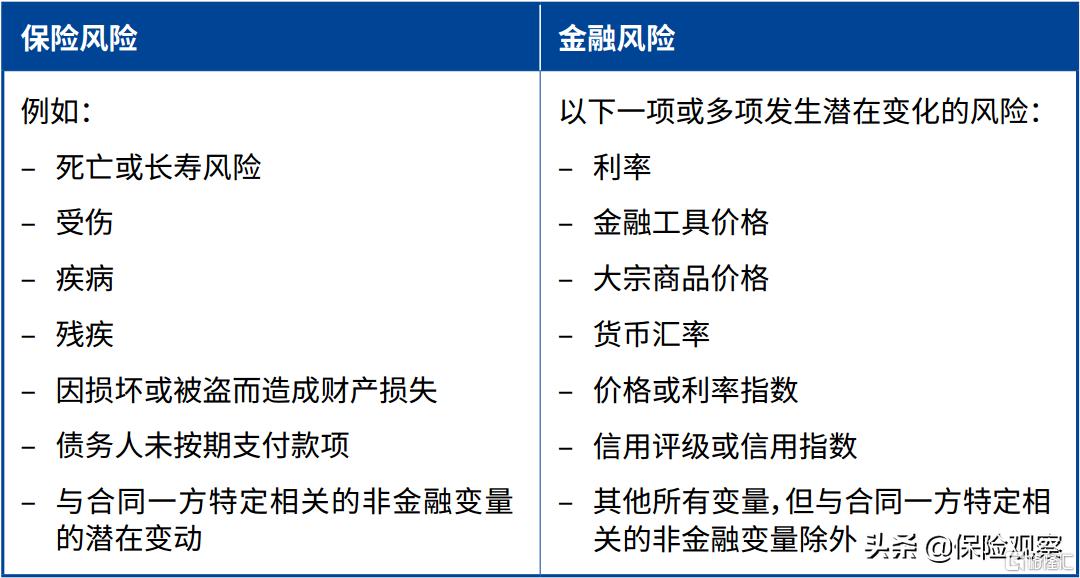

新準則下只有承保了保險風險才算保險合同

那這個新準則什麼時候上呢?

財政部發布的通知中也有明確説明,在境內外同時上市以及在境外上市並採用國際財務報吿準則或企業會計準則編制財務報表的企業於2023年1月1日起實施,其他企業自2026年1月1日起實施。

但是可以大膽預測一下,幾乎所有保險公司都會拖到最後一刻。

因為新會計準則會擠出險企現有的業績"水分",保費規模鋭減,財報數字變得不好看,這些都不是保險公司希望看到的。

不過再怎麼拖時間,終有來的那一天,所以各大險企應該動動腦筋,儘快將經營方向轉變到聚焦保障型產品身上來!