機構:中泰國際

評級:買入

目標價:16.97港元

永利澳門於 12 月 14 日發佈有關建議發行額外優先票據及業務更新的公告,公司指出發行票據所得的款項淨額主要用於償還信貸融通的部分未償還款項。

集團於 10 月及 11 月已重新錄得經調整物業 EBITDA 增長

集團於 Q4 首兩個月的營運表現符合我們預期,確認行業最壞時刻已過。根據截至 2020年 11 月 30 日為止的兩個月的初步財務資料,永利澳門錄得經營收益約 2.58-2.62 億美元,相當於同比下跌最多 66.7%;經調整物業 EBITDA 介乎 1,300-1,500 萬美元,雖然同比約下跌 93.8%-94.7%,但 11 月的經調整物業 EBITDA 較 10 月最多增加 50%,顯示業務正持續改善。集團日均博彩收入及日均賭枱投注額分別恢復至 19 年 Q4 的 31%及 47%;永利皇宮及永利澳門的入住率分別為 54.3%及 60.6%,較 20 年 Q3 提升 42.7 及 44 個百分點。

今年 10 月及 11 月整體澳門博彩收入同比下跌 71.5%,而集團同期的日均博彩收入同比只跌69%,營運表現暫時優於行業平均,相信主要由高端中場帶動,同時亦凸顯永利澳門旗下品牌對消費者的強大吸引力。

現金仍非常充裕

集團當前日均營運成本為 230 萬美元,同比下降 23.3%,但較今年第三季增加 15%。截至11 月 30 日,集團持有現金及現金等值物達 21 億美元,尚有 2,510 萬美元可動用循環信貸融通。按目前的現金水平,我們預測公司可於零收入的極端情況下支撐 29.8 個月的營運。

維持目標價 16.97 港元及“買入”評級

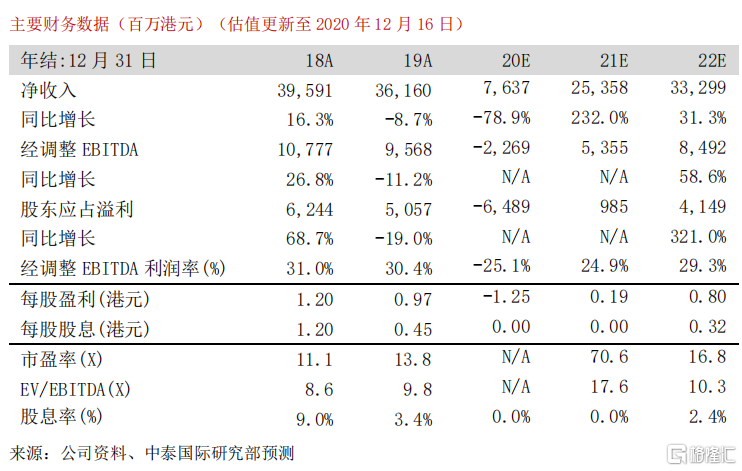

我們維持盈利預測不變,維持 16.97 港元目標價及“買入”評級,相當於 21 及 22 年EV/EBITDA 分別為 21.1 倍及 12.5 倍,現價相對潛在升幅為 25.5%。

風險提示:(一)VIP 下行壓力加大;(二)疫情擴散風險;(三) 賭場續牌風險。