機構:中信證券

評級:買入

目標價:39.70 港元

公司作為內房板塊最重要的藍籌選擇,其極富價值的持有物業組合,多元拿地、產品定位和資金成本共同構築的盈利能力優勢,都是我們看好公司的關鍵理由。

▍產品和多元化拿地優勢,確保公司盈利能力位居行業前列。公司善於打造好產品,以八大產品線實現了超過 18000 元的銷售均價。公司多元化拿地能力顯著,2019 年新增 82 個項目,有收併購 6 個,城市更新、文體產業協同、資產定製、TOD 合作等渠道拿地 30 個,在舊改等領域的專業能力匹配公司品牌,有效控制了土地成本的上行。

▍資產負債表優勢加成。公司在三道紅線指標評估之下均處於綠檔。2020 年中期,淨負債率僅45.9%,剔除預售款的資產負債率僅59.7%,平均融資成本僅4.36%。公司良好的信用記錄,一二線為主的項目佈局,不僅有利於提升公司安全邊際,也有利於降低資本化利息的負擔,維持較高的利潤率。

▍定位精準,運營得當,不斷擴張的持有物業組合。2019 年底,公司持有投資性物業的規模超過 1100 萬平米,其中一半是最具競爭力的購物中心資產,全年購物中心租金收入近百億。公司投資性物業會隨着公司規模增長而不斷擴大,在建和擬建項目規模也超過千萬平米。相比主要內資競爭對手更加高端的定位,使公司受益於中國奢侈品消費的顯著增長和結構性迴流境內。線上線下相結合的運營創新,也保證公司持有物業組合盈利能力的健康。

▍華潤萬象分拆,輕重分離推動公司價值進一步重估。華潤萬象在 12 月 9 日於聯交所上市,公司品牌運營管理能力由此成為一種更加具象化的能力,也有利於經營管理團隊激勵提振,輕資產輸出加速。其他 X 板塊構成了公司重要的護城河,降低了拿地成本,增加了公司發展的可持續性。

▍風險提示:一二線城市項目限價影響公司利潤率的風險。公司非標準化拿地項目開發週期不明朗的風險。公司部分中端商業地產項目受疫情衝擊的風險。

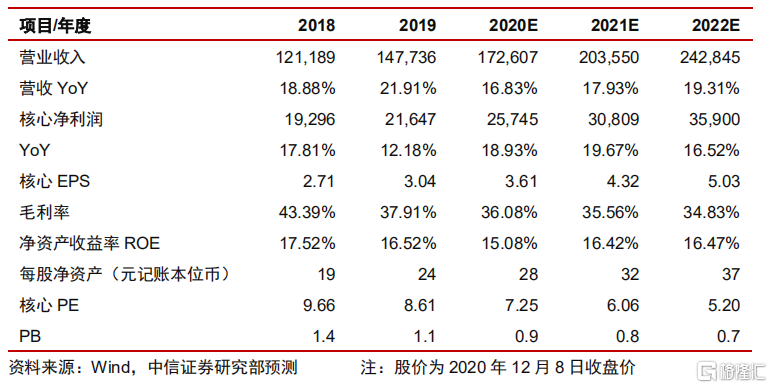

▍分部估值,首次覆蓋,給予“買入”的投資評級。我們以分部估值法,分別評估公司房地產開發,持有物業和管理運營能力的價值,測算公司合理價值為 2399億元。我們給予公司 2020/2021/2022 年 3.61/4.32/5.03 元/股的盈利預測,給予39.70 港元/股的目標價,當前公司股價 30.75 元/股,我們首次覆蓋,給予公司“買入”的投資評級。