機構:中信證券

評級:買入

目標價:5.91港元

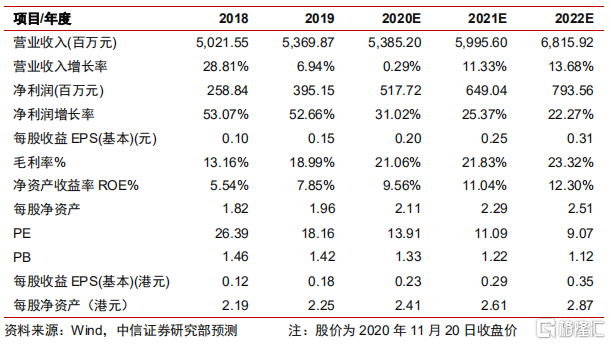

工模具鋼行業景氣度處於持續回升狀態,疫情以來進口替代節奏已明顯加速。公司深耕工模具鋼全產業鏈,作為產品定位高端、結構持續優化的絕對龍頭,核心業務有望直接受益。預計公司 2020-2022 年 EPS 為 0.20/0.25/0.31 元, 按公司 2021 年 20 倍 PE,對應目標價 5.91 港元,首次覆蓋給予“買入”評級。

▍公司概況:深耕工模具鋼領域的新材料龍頭。公司擁有模具鋼、高速鋼、切削工具、鈦合金四大業務板塊。公司工模具鋼總產能 25 萬噸,2019 年排名世界工模具鋼企業第 2 位,高速鋼市佔率國內 53%/全球 35%,模具鋼市佔率國內42%/全球 19%。受益於工模具鋼進口替代加速的機遇,2020H1 四大業務板塊實現營業收入 19.83 億元,同比+4.2%;歸母淨利潤 2.11 億元,同比+41.2%。

▍疫情衝擊為工模具鋼行業帶來新機遇。1)模具鋼:進口替代空間廣闊,當前進程明顯加速。國內中高端模具鋼年進口約 12 萬噸,佔總需求 1/3 左右。當前下游模具行業仍處於景氣度快速回升階段,海外復工節奏慢使得國內頭部模具鋼企業獲得大量訂單,進口替代加速。我們測算當前我國模具鋼行業規模約為 120 億元,存在約 100 億元的進口替代空間。2)高速鋼及切削工具:海外需求大幅擴張,國內景氣度明顯恢復。受益於海外家庭 DIY 製造需求提升,疫情衝擊下電動工具海外景氣度保持高位,帶動上游高速鋼及切削工具領域的訂單明顯增長,國內市場需求也從 4 月起明顯恢復。根據 QY Research 數據,目前我國高速鋼切削刀具行業空間約 200 億元,預計將保持約 5%的穩健增速。

▍產業鏈一體化奠定成本優勢,品種結構優化打造高盈利能力。公司合金及其他材料成本佔總成本比重超過 70%,公司作為國內打通工模具鋼全產業鏈的企業,成品廢料的有效循環利用能帶來約 5%的成本節約。在高研發投入下,公司持續推進產品結構優化,盈利能力在行業內具備突出優勢。

▍粉末冶金開啟結構升級新篇章。我們預計 2025 年粉末冶金行業將達 256 億元的規模,鋼鐵粉末銷量有望超過 110 萬噸。2019 年 11 月公司年產能 2000 噸 的國內首條工模具鋼粉末冶金生產線已經投產,已攻克複雜刀具領域進入收穫期。規劃產能 3000 噸粉末冶金二期工程也計劃於今年內開工,為公司帶來新的增長極。

▍風險因素:原材料價格大幅波動;新業務拓展不及預期;海外同業超預期恢復。

▍投資建議:工模具鋼領域進口替代空間廣闊,國內下游景氣度有望持續回升,公司作為打通產業鏈的絕對龍頭有望持續受益。泰國工廠的投產及粉末冶金業務的放量也有望為公司帶來新的增長極。我們預計公司 2020-2022 年歸母淨利潤為 5.17/6.49/7.94 億元,對應 EPS 預測為 0.20/0.25/0.31 元,按公司 2021年 20 倍 PE,對應市值 151 億港元,目標價 5.91 港元,首次覆蓋給予“買入”評級。